監(jiān)管層尋租監(jiān)管的演化博弈

2015-05-30 04:38:29李瑾李俊飛張秀蓮

中國市場 2015年9期

李瑾 李俊飛 張秀蓮

[摘 要]監(jiān)管層是期貨市場有效運作的監(jiān)督者、管理者和保障者,其監(jiān)管地位有目共睹。監(jiān)管層尋租與否,是期貨市場能否持續(xù)快速發(fā)展的關(guān)鍵。通過演化博弈理論對監(jiān)管層的尋租行為進行分析,并提出相關(guān)對策建議,具有重要的理論價值和現(xiàn)實意義。

[關(guān)鍵詞]監(jiān)管層;尋租;演化博弈

[DOI]10.13939/j.cnki.zgsc.2015.09.043

1 引 言

尋租理論認(rèn)為,無論他處于什么地位,人的本性都是一樣的,都以追求個人利益最大化的滿足程度為最基本的動機。普通人如此,監(jiān)管層也是如此。中國期貨市場發(fā)展歷史較短,現(xiàn)行的中國證監(jiān)會政府監(jiān)管、中國期貨業(yè)協(xié)會行業(yè)監(jiān)管、期貨交易所自律監(jiān)管體系在期貨市場發(fā)展初期較好地規(guī)范了市場,并使得期貨市場為經(jīng)濟社會發(fā)展做出了巨大貢獻(xiàn)。隨著期貨交易品種的不斷上市交易,期貨市場監(jiān)管層的尋租意愿也越來越強烈。監(jiān)管層作為經(jīng)濟人,在拜金主義社會環(huán)境下甚至?xí)?chuàng)租。腐敗就往往與尋租和創(chuàng)租有關(guān)。尋租空間依賴于政策扭曲程度,政策越是扭曲,尋租空間越大,尋租行為自然也越厲害,因此尋租行為與政策扭曲程度呈正相關(guān)關(guān)系。

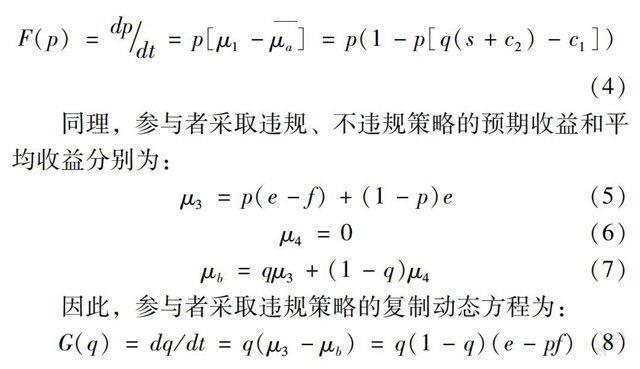

2 監(jiān)管層尋租監(jiān)管的演化博弈

2.1 模型的基本假設(shè)

假設(shè)1:監(jiān)管層與市場參與者是推動期貨市場發(fā)展的重要力量。監(jiān)管層當(dāng)中一類屬于天生就清正廉明的人,不會作出尋租監(jiān)管的選擇,另一類屬于見錢眼開型,往往濫用職權(quán),對尋租樂此不疲。這一類監(jiān)管層與某些參與者之間互利共贏遵循著演化博弈的基本假設(shè)。參與者主要包括交易所、期貨公司、機構(gòu)投資人等,雖然他們的組織形式不同,但可以假設(shè)為一個同質(zhì)群體。

假設(shè)2:博弈方是有限理性的。由于環(huán)境的不確定、信息的不對稱和認(rèn)知的局限性,監(jiān)管層和參與者在追求各自利益最大化的過程中,往往不會一開始就找到最優(yōu)策略,必須通過試錯尋找較好的策略。這意味著博弈均衡是調(diào)整和改進的結(jié)果,而且即使達(dá)到了均衡也可能再次偏離。

假設(shè)3:博弈方的學(xué)習(xí)速度較慢。監(jiān)管層與參與者向優(yōu)勢策略轉(zhuǎn)變是漸進的過程,博弈群體中所有成員不是同時調(diào)整策略,而且允許部分成員出現(xiàn)決策失誤行為,其策略調(diào)整可用生物進化的復(fù)制動態(tài)機制模擬,學(xué)習(xí)速度可以用復(fù)制動態(tài)方程表示。

假設(shè)4:博弈方個體面臨相同的策略集。監(jiān)管層在每個時刻擁有策略集“接受”和“拒絕”,參與者中的成員擁有策略集“行賄”和“不行賄”。監(jiān)管層和參與者以一定的概率選擇策略集。

2.2 模型的建立

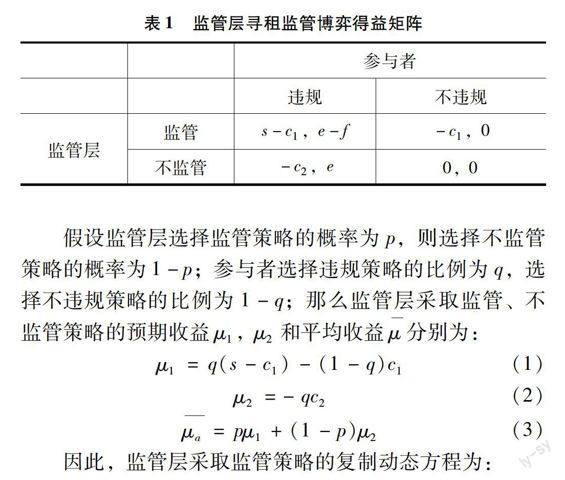

為簡化分析,設(shè)監(jiān)管層的尋租監(jiān)管成本為c1,監(jiān)管盡職的收益為s,監(jiān)管失職的損失為c2。參與者的正常收入為0,違規(guī)時可獲得額外收入e,違規(guī)后被查處的罰款為f(且e監(jiān)管層如果選擇監(jiān)管策略,且參與者違規(guī),則監(jiān)管層的得益為s-c1,若參與者不違規(guī),則監(jiān)管層的收益為-c1;如果監(jiān)管層選擇不監(jiān)管策略,而參與者違規(guī),則監(jiān)管部門的得益為-c2;若參與者不違規(guī),則監(jiān)管層的收益為0。

參與者如果選擇違規(guī)策略,在違規(guī)時監(jiān)管層沒有監(jiān)管,則參與者的得益為e,若監(jiān)管層實時監(jiān)管,則參與者的得益為e-f。參與者如果選擇不違規(guī)策略,無論監(jiān)管層是否尋租監(jiān)管其得益皆為0。

由此可構(gòu)造如表1所示的博弈雙方的得益矩陣。

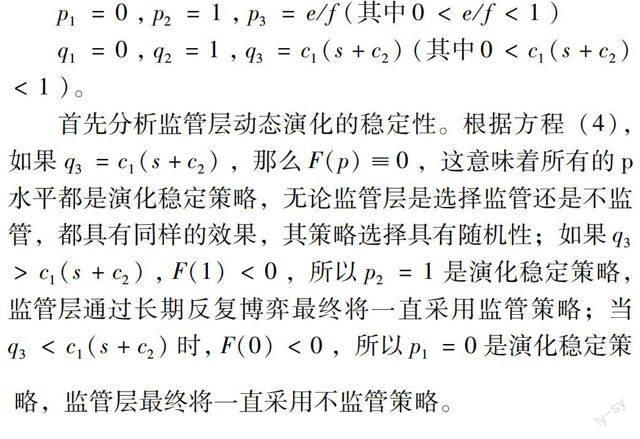

3.2 博弈均衡的影響因素分析

由以上分析發(fā)現(xiàn),監(jiān)管層實施監(jiān)管概率的初始水平?jīng)Q定了參與者的演化結(jié)果,參與者違規(guī)比例的初始水平?jīng)Q定了監(jiān)管層的演化結(jié)果。其中,p3=e/f和q3=c1(s+c2)是博弈雙方策略演化的均衡臨界值。如果初次進行這個博弈時,該演化系統(tǒng)是隨機的,并且雙方策略選擇比例均勻分布在平面B=[JB({](p,q);0