工程造價在房地產估價中的應用

2015-05-30 15:59:58王會芬

中國市場 2015年9期

王會芬

[摘 要]在房屋估價中可利用概算指標、類似工程施工圖預算指標及平方(立方)米經濟指標,進行時間、地區和結構差異修正,類比得到待估建筑物在估價時點的建安工程費用或重置成本。其估價原則符合房地產估價“替代性”原理,具有估算簡單、估價結論準確、技術性強等特點,可在房屋估價中起推薦作用。

[關鍵詞]工程計價;房屋估價;概算指標法;類似工程預算法

[DOI]10.13939/j.cnki.zgsc.2015.09.122

1 工程計價法在房地產估價中的作用

在房地產估價作業中靈活使用工程概算的一些編制方法,具有計算簡便、對技術資料和估價人員技術功底要求高等特點,能相對準確地計算房屋的建安或重置成本。

2 工程概算編制方法及其應用于房屋估價的可能性

概算指標法和類似工程預算法[1]是國內工程概算編制的主要方法。其中,概算指標法是將擬建建筑物的建筑面積或體積乘以技術條件相同或基本相同的概算指標而編制概算的方法。在對舊房重置價格估算中,一般情況下無須逐項計算構成房屋的分部分項工程量,那么參考當地現時使用的概算指標估價不失為一種可選的估價方法。類似工程預算法是利用技術條件與設計對象相類似的已完工程或在建工程的工程造價資料來編制擬建工程設計概算的方法,由于這種方法參照了類似工程的施工圖預算,所以計算結果較為準確,可以參照應用于大量建筑物與典型案例的類比估價中。以上兩種方法的最大特點是不需進行大量的工程量計算。在房屋估價中可以根據現有概算指標和類似工程的施工圖預算書,進行時間、地區和結構差異修正、類比得到待估建筑物在估價時點的建安費用,符合房地產估價的“替代性”原理,并且有大量的工程造價信息可供參考,計算簡單,結論準確,其思路適用于成本法中的房屋估價。

3 概算指標法和類似工程預算法在房屋估價中的應用

在利用概算指標法和類似工程預算法類比得出待估價項目造價的過程中,由于待建項目與概算指標或類似工程在建筑結構、建筑標準、建設地點、建設時期等方面存在差異,因而大多數情況下不能直接利用已知工程的經濟指標來估價。僅從工程費用計算角度分析,由于影響工程造價的因素為完成建筑工程所需的資源消耗量和資源價格,那么,在估價中則應結合待估項目與已知項目的差異,合理調整完成工程所需的資源消耗量和資源價格。

3.1 直接利用概算指標或類似工程預算指標估價

利用工程概算編制方法對房屋估價時,如果待估項目與概算指標或類似工程在建設地點、結構特征(如結構類型、基礎、內外墻、樓板、屋架建筑外形、層數、層高、檐高、屋面、地面、門窗、建筑裝飾等)、地質及自然條件、建筑面積等方面相同或相近,就可直接利用概算指標或類似工程預算估價。根據選用的經濟指標的不同,有兩種套算方法可供參考。

3.1.1 直接套用概算指標或類似工程的單位造價

以指標中所規定的單位造價或類似工程的預算單價,乘以待估建筑物建筑面積或體積,得出建筑物的直接費,按照當地工程造價部門規定的參考費用標準計算其他費用,即可求出待估房屋的建安工程價格[2]。其中直接費計算公式表示為:直接費=概算指標或類似工程單位(m2、m3)造價×待估項目數量(面積、體積)。

概算指標是根據大量已建典型項目的技術資料編制的,它代表了指標編制時期的工程造價標準,而估價時點經常選在現時某一時點,所以這種直接套用的方式不能體現房地產估價的“估價時點”原則,還須用物價指數調整價差。

3.1.2 直接套用概算指標或類似工程的單位資源消耗量

以類似工程或概算指標中規定的資源消耗量乘以待估建筑物所在地區估價時點附近的資源單價,得到直接費單價,乘以待估建筑物建筑面積或體積,再行取費求出房屋建安工程費用。主要計算公式有:每100m2(m3)的人工費=概算指標(類似工程)人工數量×當地的工資單價/100m2(m3);主要材料費=(指標(類似工程)主要材料數量×當地估價時點材料預算單價)/100m2(m3);其他材料費=主要材料費×其他材料費占主要材料費的百分比/100m2(m3);機械使用費=(人工費+主要材料費+其他材料費)×機械費所占百分比;直接費=(人工費+材料費+機械使用費)/100×待估項目建筑面積(體積)。這種套算方法體現了待估房屋與概算指標或類似工程在資源消耗量上的統一,對于各種資源的價格則采用估價時點的價值標準,體現了房地產估價的估價時點原則,與直接套用單位造價的方法相比,估價結果更準確。

3.2 對結構差異的調整

在實際工作中,待估建筑物與概算指標或類似工程有局部差異的情況占據多數,因此,必須對概算指標或類似工程經濟指標進行調整后方可套用,包括對單價和消耗量的調整。

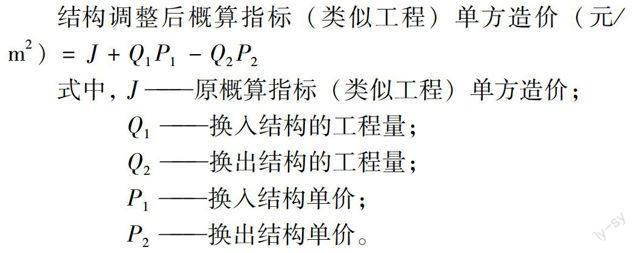

3.2.1 調整概算指標或類似工程的單方造價

對原概算指標或類似工程中的單方造價進行調整,扣除概算指標或類似工程中與待估建筑物結構不同部分的造價,增加待估建筑物與概算指標或類似工程結構不同部分的造價,得到與待估建筑物結構相同的工程單方造價。調整公式如下:

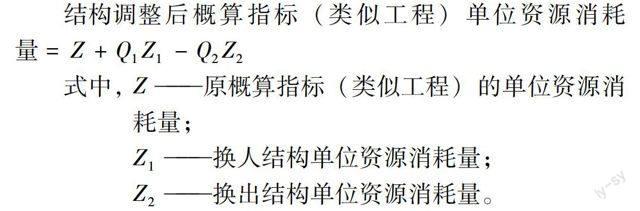

3.2.2 調整概算指標或類似工程的單位資源消耗量

對概算指標或類似工程單位資源消耗量進行調整[3],即扣除原概算指標或類似工程與待估建筑物結構不同部分的資源消耗量,增加待估建筑物與概指標或類似工程結構不同部分的資源消耗量,使其成為與待估建筑物結構相同的單位資源消耗量調整公式如下:

調整后的單位造價和單位資源消耗量反映了待估房屋的結構特點,利用結構調整后的指標,按上述兩種方法套算,可避免由于結構差異引起的建安工程費用誤差。

3.3 對建設地點和時期的調整

如上所述,直接套用概算指標或類似工程單價計算直接費后,還須用物價指數調整價差,以避免由于指標編制時期、類似工程建設時期、建設地點與待估建筑物的不同而引起的價格偏差。工程估價人員習慣的做法是借助地區造價管理部門發布的造價信息和指標進行調整,以類似工程預算的價差調整為例,介紹其在房屋估價中的應用:

對每種類型的房屋建立了不同建筑等級、不同建筑類型的成本數據庫,如住宅項目的成本按照經濟、中等、常規、豪華四個等級劃分。每個等級之下又按照樓層、居住戶、建筑物配置、外墻結構、居住面積等進行分類。在工程估價時根據工程的等級、類型和面積等選擇適宜的基本成本因子,根據待建項目結構特點進行增減項目修正,最后應用區域因子進行建設地點調整。對于舊房估價還提供了建筑物折舊資料,可對建筑物新舊程度進行修正。

平方米和立方米估價法與我國房地產估價中的基準單方造價比較法類似,不同的是基準單方造價法估算的是建筑物的建筑安裝工程造價,調整的是結構構造的差異,而平方米和立方米的基本成本因子反映的是基本結構的綜合單價(包含了建安費、管理費和設計咨詢費等),其他結構構造部位的價格以對基本成本因子的增加值形式予以體現,并能反映建設地點的不同引起的價格增減,方法更簡單,估價結果直接反映建筑物的重置價值而無須再計算其他費用。

5 結 論

參考國內外工程計價方法進行房屋建安費用或重置成本的估算,其基本思路是通過對已公布的概算指標、類似建筑建安工程造價及平方米和立方米經濟指標的分析、修正,最終求得待估房屋建安工程造價或重置成本,估算原理符合房地產估價的“替代性”原理,并且具有估算方法簡單、估價結論準確、估價技術性強等特點,可以在估價中參考使用。這樣不僅減小了房屋成本估算的隨意性,并且為工程造價管理部門發布的建安工程信息提供了更廣闊的應用空間,實現了對社會資源的高效利用,促進了工程造價和房地產估價領域的協同發展。

參考文獻:

[1]中國房地產估價師學會.房地產估價理論與方法[M].北京:中國物價出版社,2013.

[2]武育秦,李景云.建設工程定額及概預算[M].重慶:重慶大學出版社,1993.

[3]胡存智.土地估價理論與方法[M].北京:中國物價出版社,2001.