國際投資準入自由化趨勢下我國投資準入政策研究

2015-05-30 23:06:12王梓宇鄭柳榮

中國市場 2015年8期

王梓宇 鄭柳榮

[摘要]國際投資蓬勃發展,各國有關國際投資的準入政策也朝著更自由的趨勢發展。我國是世界上最大的發展中國家和最大的資本輸入國,既要抓住這個發展的良機,又要在國際投資準入自由化和國家經濟安全之間尋求一個平衡點。本文就在分析我國國際投資準入自由化發展的基礎上從政策調整的角度出發,給出一些建議,以期趨利避害,良性發展。

[關鍵詞]國際投資;自由化;國家政策;市場準入

[DOI] 10.13939/j.cnki.zgsc.2015.08.139

隨著經濟全球化的不斷發展和眾多新興市場經濟國家的崛起,國際投資蓬勃發展,各國針對國際投資的準入政策也朝著更自由,更寬容的趨勢發展。我國作為最大的發展中國家,自然不會例外。

1 我國國際投資準入自由化的發展

國際投資準入自由化伴隨著經濟全球化發展至今,主要表現在:(1)“投資”含義的擴大化;(2)國際投資中禁止業績要求范圍擴大;(3)國際投資準入范圍擴大化三個方面。三者之中,國際投資準入范圍擴大是最重要的表現。

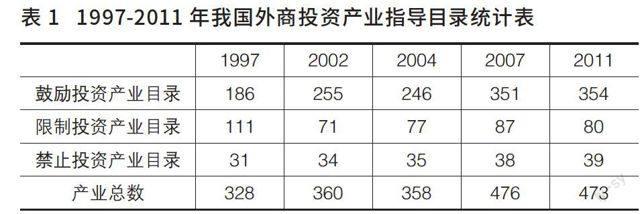

表1是1997年以來我國外商投資產業指導目錄的統計表。通過分析比較表1后,可以發現:(1)目錄中所列的產業總數越來越多,從1997年328項產業到2011年的473項,增長率達到了44.2%;(2)目錄中鼓勵外商投資的產業也逐年增長,從1997年186項到2011年的354項,增長率高達90.3%;(3)目錄中限制外商投資的產業則逐年減少,從1997年111項到2011年的80項,下降率達到27.9%。這些數據都體現了我國對外資的準入政策也朝著更加自由化的趨勢發展。

2 國際投資準入自由化對我國經濟的影響

我國作為世界上最大的新興市場經濟國家,對國際投資的吸引力非同一般。改革開放以來,我國利用豐富的外資實現了經濟騰飛;但在新時代新階段下,投資準入自由化的發展對我國經濟而言又是一把雙刃劍。

2.1 投資準入自由化發展對我國經濟的積極影響

第一,促進資本流入,促進經濟增長。隨著投資準入自由化程度的不斷提高,國際投資大量進入我國,彌補了我國經濟建設的資金缺口,直接推動了我國經濟的高速發展。

第二,推進產業升級,改善就業狀況。20世紀90年代以來,外商投資的重點轉向資本和技術密集型產業,正符合我國對產業結構優化升級的需求。同時,外資企業也為中國提供了更多的就業崗位。此外,跨國公司對員工技能和綜合素質培訓的重視大大提升了我國勞動者的綜合素養。

第三,促進技術創新,提高管理水平。掌握高精尖技術跨國公司的進入能夠增強我國的技術創新能力。同時,國內企業可以學習跨國企業的先進企業管理經驗,提高企業管理水平。

2.2 投資準入自由化的發展對我國經濟的消極影響

第一,沖擊民族企業,威脅經濟安全。跨國企業競爭優勢明顯,進入國內市場后會對國內企業形成巨大的沖擊。同時,投資準入自由化的發展會方便國際游資進入東道國國內,在沖擊經濟的同時加速金融危機的傳播,2008年的國際金融危機的快速傳播就是一個例子。

第二,國際投資不均,區域發展失衡。受我國對外開放政策所限,國際投資的地域分布十分不均。相較于中西部地區,東南沿海地區吸引了絕大部分的外資。這種情況擴大了地區發展差距,造成我國區域經濟發展失衡。

第三,國際產業轉移,環境壓力增大。隨著國內環保標準的日益嚴格,作為外資源頭的發達國家逐漸將本國高污染產業轉移到發展中國家。因此,我國在引進優質外資的同時也引進了一些高污染產業,這些產業的進入會嚴重破壞我國的生態環境。

3 對我國有關國際投資準入政策改進的建議

正如上文所述,國際投資準入自由化的發展對我國經濟而言是一把雙刃劍。但國際投資準入自由化已是大勢所趨,作為最大投資輸入國的我國自然無法獨善其身,那么我們就必須在國際投資準入自由化和國家經濟安全之間尋求一個平衡點。而調整國內外資立法與政策與參與制定區域性和多邊投資規則就是兩個較好的方法。

3.1 調整國內外資立法與政策

第一,調節外資的稅收優惠,平等對待內外資。稅收優惠政策是各國招商引資的重要手段。改革開放之初,適當的稅收優惠措施為我國經濟建設吸引了大量外資。而經過30多年的建設,我國經濟水平大大提升,經濟總量躍居世界第二位。這種情況下,給予外資大量的稅收優惠已不合時宜,會對民族企業的生存和發展構成巨大威脅。因此,當前我國應在稅收政策上對國內外投資者一視同仁,僅給予外資國民待遇。

第二,保護民族產業,對外資控制與開放相結合。雖說目前國際投資準入有著明顯的自由化趨勢,但即便是投資準入自由化程度最高的美國,在關乎國家經濟命脈的行業也會對外資進入進行限制和禁止。作為發展中國家的我國既要順應國際投資準入自由化趨勢,允許外資進入,又要嚴格控制外資進入的規模和程度,以保護國家的經濟安全、保護民族產業發展。

第三,區分不同情形,放寬審批程序。現今,世界上各國對外資進入設置的程序有申報制、審批制和申報與審批并行制。投資準入自由化程度高的少數發達國家,如美國,實行申報制。我國和大多數發展中國家都采取較為嚴格的審批制,然而審批制對外資進入又會構成一定障礙。

在這種情況下,我國應借鑒外國發達國家在發展過程中累積的先進經驗,采取分別申報制和審批制:僅對超過一定數額標準的大型投資實行審批制,而對外國中、小型投資實行申報制。但對涉及重點行業、影響國家經濟安全的項目,無論其規模大小,均應實行嚴格的審批制。

3.2 參與制定區域性和多邊投資規則

發達國家制定了現行的國際經濟貿易法律規范,而規則的制定者往往都是規則的受益者。面對這種情況,我國若想在國際投資準入自由化的浪潮下保護自己的經濟利益,就應當努力成為區域性和多邊投資條約的推動者、制定者,將自身立場和利益關切反映到條約的條款中去。目前來說,中國—東盟自由貿易區投資規則和WTO全球多邊投資規則的制定工作就是我國擁有的兩個將自身立場和利益反映到條約條款中的契機。

4 結 論

國際投資作為國際間資金流動的重要形式,是資金不充裕的發展中國家所必不可少的發展資源,然而過快的投資準入自由化進程會損害國家的經濟安全。我國作為世界上最大的發展中國家和最大的資本輸入國,要用好投資準入自由化發展這把雙刃劍,趨利避害,以期能在國際投資準入自由化和國家經濟安全之間尋求一個平衡點。

參考文獻:

[1]UNCTAD. Investment Policy Review of China: Progress and Reform Challenges[J].OECD Emerging Economies,2003.

[2]UNCTAD.World Investment Report[R].UNCTAD,2004.

[3]劉豐.論外資準入的自由化趨勢[J].集團經濟研究,2005(6).

[4]慕亞平.國際投資的法律制度[M].廣州:廣東人民出版社,1999.

[5]余勁松.TRIMs協議研究[J].法學評論,2001(2).

[6]張漢林等.復興之路:WTO與中國經濟未來[M].北京:人民日報出版社,2002.

[7]何瑩瑩. 試論國際貿易和國際投資相互關系[J].中國市場,2013 (12).