美日匯率波動與A股股票價格波動的實證分析

2015-05-30 19:38:21劉偉

理論探索 2015年6期

劉偉

〔摘要〕 A股股票價格猶如過山車,在暴漲和暴跌模式間徘徊,針對這種現(xiàn)象的各種討論不絕于耳。通過利用2005年至2015年美日匯率以及A股股票價格等數(shù)據(jù)進行實證分析后發(fā)現(xiàn):美日匯率波動與A股股票價格波動之間存在著密切的關(guān)系;美日匯率波動是造成A股股票價格波動的主要原因;A股市場存在著外資做空現(xiàn)象。加強A股市場的監(jiān)管,防止股價的大漲大落是證券監(jiān)管部門未來改革的重中之重。

〔關(guān)鍵詞〕 美日匯率,A股股價,股票價格波動

〔中圖分類號〕F830 ? ? 〔文獻標識碼〕A 〔文章編號〕1004-4175(2015)06-0100-05

一、引言

A股市場究竟有多兇險?從2015年6月15日到7月2日,僅僅13個交易日,上證綜合指數(shù)就大跌近27%,創(chuàng)業(yè)板更是狂瀉近四成。是誰導(dǎo)演了這場“股災(zāi)”呢?政、學、商三界針對這個問題展開了各種討論。

絕大多數(shù)人認為股指期貨是罪魁禍首。數(shù)據(jù)表明,此次A股暴跌幾乎都伴隨著股指期貨合約價格大幅下挫。2015年6月31日,在股市大幅下跌5.57%的同時,股指期貨四合約再度呈現(xiàn)大幅下跌態(tài)勢,主力合約IF1507跌3.24%。而在6月30日,滬深300期指主力合約IF1507跌2%,盤中一度跌逾6%;中證500期指漲跌不一,主力合約IC1507跌逾3%;上證50期指小幅收跌,主力合約IH1507跌0.29%。

鑒于股指期貨對A股股票價格的沖擊,監(jiān)管層加強對股指期貨的監(jiān)管,采取了一系列措施。中金所先是在2015年8月3日認定單個合約每日報撤單行為超過400次、每日自成交行為超過5次的就是異常交易行為,并對這種行為進行懲罰,然而這似乎收效甚微,當日滬指依然下跌1.11%。 然后開始對股指期貨開倉數(shù)量進行限制,從8月26日提出600手的最高開倉量限制到8月28日100手的限制,再到9月2日10手的開倉量限制,僅僅一周時間的時間,股指期貨幾乎接近于關(guān)停。但是,A股股票價格仍然處于劇烈波動中。

不可否認,股指期貨做空行為的確對A股股票價格沖擊很大。但是也必須看到,很多股指期貨做空是一種被動對沖套保行為。以7月1日收盤之后的IC1507持倉24877張,IC1508持倉767張,IC1509持倉4186張,IC1512持倉2768張計算,合計持倉約482億市值,也就是說,通過對沖套保和投機裸空的總市值大約為482億元,投機裸空的沒幾個,大部分是對沖套保的持有,而這僅相當于中證500指數(shù)總自由流通市值的1% 〔1 〕。

除了“股指期貨做空論”外,討論的比較多的還有“外資做空”論。支持外資做空的主要有徐紹峰和劉姝威。徐紹峰認為,近期股市下跌有資本大鱷刻意打壓做空跡象。這些資本大鱷借國際投行密集發(fā)聲,夸大中國經(jīng)濟下行壓力和股市泡沫風險,形成股市整體性恐慌拋售;另一方面,又利用高杠桿特點,蓄意做空,通過打壓引發(fā)融資盤平倉,造成相互踐踏下的循環(huán)下跌,達到四兩撥千斤的做空效果 〔2 〕。劉姝威則在股市暴跌的7月3日公開呼吁“嚴懲違法做空中國股市者”。她認為,這次股指暴跌已經(jīng)不是正常的市場調(diào)整,而是有人精準選擇時點,違法做空A股市場 〔3 〕。反對外資做空的主要是趙慶明,他指出,外資做空A股尤其是在境內(nèi)的空間是比較有限的,一是渠道有限,二是規(guī)模比較清楚,買賣行為都是能夠監(jiān)測到的,無論是存量還是交易量,應(yīng)該都是非常小的 〔1 〕。

從上述分析中可以看出,股指期貨,究其本質(zhì)是個風險對沖工具,這段時間股市下跌很猛,很多機構(gòu)被套,只能依靠在期指上做空。應(yīng)該說,利用股指期貨做空行為更多是由于A股股價暴跌而不得不采取的自保行為。雖然這種做法的確會對A股股價波動產(chǎn)生推波助瀾的作用,但它并不是造成A股股價劇烈波動的真正原因。而針對外資做空論,由于我國資本項目是管制的,究竟有多少外資以什么渠道流入A股市場沒有一個準確的數(shù)據(jù),這就使得有關(guān)外資做空論的爭論缺乏可信的數(shù)據(jù)支撐,從而使得爭論雙方的論點都變得蒼白無力。

為了更好地了解A股股價波動的真正原因,驗證外資是否做空A股股票,我們擬從匯率波動入手,研究匯率波動與A股股票價格波動之間的關(guān)系。由于人民幣目前仍然是不能完全兌換貨幣,人民幣匯率的波動不足以完全反映外資流動,我們篩選了日元、美元和歐元等主要國家(地區(qū))貨幣,結(jié)果發(fā)現(xiàn),日元兌美元匯率波動與A股股價波動有著非常密切的關(guān)系,美日匯率波動是造成A股股價波動的主要原因,A股市場存在著外資做空現(xiàn)象。

二、美日匯率與A股股票價格波動現(xiàn)狀

根據(jù)匯率決定機制的利率平價理論,在其他條件不變的情況下,兩國利率差異能夠影響兩國匯率的變動,而游歷在各國之間的熱錢則會根據(jù)匯率的變動流入一國進行投機,一般而言,股票市場或者房地產(chǎn)市場則是熱錢投機的主要場所。為了更好地研究A股股票價格的波動原因,我們重點研究美日匯率的波動與A股股票價格之間的關(guān)系,選擇的時間段是2005年1月4日至2015年8月10日的2575個交易日數(shù)據(jù)。美日匯率則主要選擇的每一個交易日的日元兌換美元的收盤價,而A股股票價格則選取的是每一個交易日上證綜合指數(shù)的收盤價,資料來源于wind金融資訊。美日匯率波動以及A股股票價格波動情況如圖1所示。

由圖1可知,從2005年1月4日至2015年8月10日,日元兌美元的匯率經(jīng)歷貶值—升值—貶值的過程。而上證綜合指數(shù)則經(jīng)歷了上升—下降—上升的過程。兩者具有非常驚人的一致性。具體看來:

(一)美日匯率貶值周期與上證綜合指數(shù)上升周期。2005年1月4日至2007年6月22日,由于美國實行強勢美元政策,日元進入了貶值周期。從2005年1月4日的1美元兌換104.55日元,貶值到2007年6月22日的1美元兌換123.78日元,貶值幅度達到了18.39%。在這一過程中,上證綜合指數(shù)則處于上升的周期。2005年1月4日,上證綜合指數(shù)的收盤價為1242.77,到2007年10月16日則達到了6092.06,漲幅達到了390.20%。仔細觀察會發(fā)現(xiàn),在這個過程中,上證綜合指數(shù)最高點出現(xiàn)的時間晚于美日匯率貶值最高點出現(xiàn)的日期將近4個月。這表明,美日匯率波動對A股股價具有一定的預(yù)警作用。

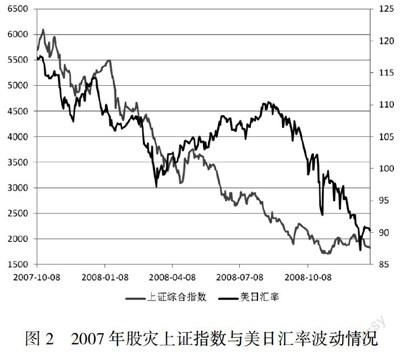

(二)美日匯率升值周期與上證綜合指數(shù)下降周期。2007年6月25日至2012年9月27日,受次貸危機和全球金融海嘯影響,美國實行量化寬松的貨幣政策,大幅貶值美元,而日元則開始走上了升值周期。2007年6月25日,1美元兌換123.64日元,到2012年9月27日,1美元只能兌換77.62日元,日元升幅達到了37.22%。而同期的上證綜合指數(shù)則從最高的6092.06點下滑到2056.32點,跌幅達到了66.24%。

這一階段正處于A股嚴重股災(zāi)的階段,上證綜合指數(shù)從2007年10月16日登頂達到6092.06點,到2008年11月4日,跌至1706.70點,不到1年的時間,跌幅達到了71.98%,具體如圖2所示。特別是2007年10月16日到2008年3月17日,兩條曲線不論是從總體趨勢還是從短時間的變化都具有高度的相似性,只不過美日匯率升值到最高點的時間比上證綜合指數(shù)觸底時間早1個月左右。

(三)美日匯率貶值周期與上證綜合指數(shù)上升周期。2012年9月28日至2015年6月12日,由于美國經(jīng)濟的復(fù)蘇,美元開始變得強勢,日元進入了貶值周期。從2012年9月28日,1美元兌換77.96日元,一直貶值到2015年6月5日的1美元兌換125.64日元,貶值達到了61.16%。而同期,上證綜合指數(shù)則進入了上升周期,從2012年9月28日的2086.17點,上漲到2015年6月12日的5166.35點,漲幅達到了147.65%。只不過,略有不同的是,日元觸底的時間比上證綜合指數(shù)登頂?shù)臅r間提早了一周時間。這進一步表明,美日匯率波動對A股股價具有一定的預(yù)警作用。

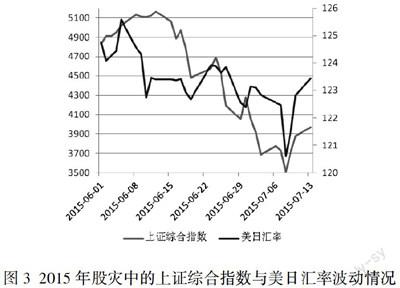

(四)匯率升值與上證綜合指數(shù)下降周期。2015年6月12日至2015年7月8日,短短的26天,上證綜合指數(shù)從5166.35點跌至3507.19點,跌幅達到了32.11%,這也成就了僅次于2007年的又一次股災(zāi),而這一過程中,美日匯率則處于不斷升值過程。從2015年6月5日的1美元兌換125.64日元,一直升值到2015年7月8日的1美元兌換120.61日元,升值了4%,具體如圖3所示。

由圖3可知,今年6月的這一輪“股災(zāi)”,A股指數(shù)與美元對日元匯率圖之間的相似度,幾乎到了“亦步亦趨”的地步。與2007年類似,日元觸底的時機比滬指攀頂約提早了一周多時間。

同時,根據(jù)圖3我們又發(fā)現(xiàn),在7月14日與15日A股下跌的過程中,上述美日匯率卻并未掉頭向下。這或許意味著對于這兩日的股市下跌,這部分日元套利資金的判斷是“繼續(xù)堅守”。至少從指數(shù)上看,這些日元套利資金并未出逃。

三、美日匯率與A股股票價格波動的實證分析

上述圖表只能是在直觀上說明美日匯率的變動與A股股票價格波動有著相當密切的關(guān)系,但是并不能很清楚地看到兩者之間的因果關(guān)系。為了能夠更加清晰地認識兩者之間的關(guān)系,我們使用美日匯率以及上證綜合指數(shù)進行實證分析。

在實證時段選擇上,研究數(shù)據(jù)選取2005年1月4日至2015年8月10日的美日匯率以及A股股票價格數(shù)據(jù)。美日匯率選取的是每一天的美元兌換日元的名義收盤匯率,我們使用上證綜合指數(shù)作為A股股票價格的代理變量,其中上證綜合指數(shù)均為每一天的收盤指數(shù)。所有數(shù)據(jù)均來源于Wind金融資訊,使用的統(tǒng)計軟件是eviews6.0。

(一)變量的格蘭杰因果檢驗。我們試圖通過格蘭杰匯率變動和A股股票價格之間的內(nèi)生關(guān)系進行檢驗,美日匯率用UJE表示,A股股票價格指數(shù)用AP表示。

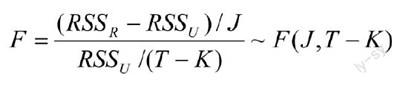

格蘭杰因果關(guān)系是基于系統(tǒng)的向量自回歸(VAR)來定義。在考察序列x是否是序列y產(chǎn)生的原因時,采用的方法是先估計當前的y值被其自身滯后期取值所能結(jié)識的程度,然后驗證通過引入序列x的滯后值是否可以提高y的被解釋程度,如果是,就稱序列x是y的格蘭杰因,此時x的滯后期系數(shù)具有統(tǒng)計顯著性。其雙變量回歸如下:

如接受H01:,則x不是y的格蘭杰因,而接受H02:,則y不是x的格蘭杰因。這樣,使用F檢驗得到:

即可實現(xiàn)格蘭杰因果關(guān)系檢驗。其中,RSSR和RSSU分別表示在H01或者H02之下的約束和無約束的殘差平方和,J和K則分別表示約束個數(shù)和回歸因子的個數(shù)。

利用eviews6.0,將UJE和AP的數(shù)據(jù)進行Granger因果關(guān)系檢驗處理,得到如下結(jié)果:

從上表中我們可以看到,由于P值檢驗數(shù)為0.1748,遠大于0.05,因此,在5%的顯著水平下,我們不能拒絕原假設(shè),從而認為AP不是UJE的因,即A股股票價格波動并不是美日匯率波動的原因;相應(yīng)的,因為0.0002遠低于0.05,因此,在5%的顯著水平下,可以拒絕原假設(shè),接受備則假設(shè),即UJE是AP的因,也就是說,美日匯率波動是A股股票價格波動的原因。

(二)變量間的VAR模型估計。上述Granger因果檢驗證明了美日匯率波動是A股股票價格波動的原因,接下來我們利用向量自回歸模型對兩者之間的關(guān)系進行進一步檢驗。在檢驗之前,需要做的就是確定AP價格方程中包含什么變量來模擬,我們使用Hsiao的方法將滯后變量對信息集中的所有解釋變量依次進行Granger因果分析,根據(jù)因果分析的強弱選擇進入模型(Hsiao,1981),同時使用Akaike確定的AIC信息準則來確定變量的最優(yōu)滯后期(Akaike,1969)。基于此,本文提供的AP信息集包括滯后AP變量、滯后的UJE變量。每個變量進入模型的順序和滯后階數(shù)由Hsiao的方法確定,同時去掉在統(tǒng)計上不顯著的系數(shù)。

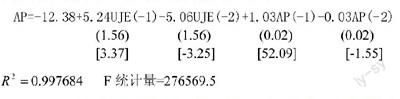

利用2005年1月4日至2015年8月10日的美日匯率以及A股股票價格數(shù)據(jù),使用向量自回歸模型對A股股票價格進行分析。經(jīng)過反復(fù)試驗,根據(jù)AIC信息準則(Akaike information criterion),選取向量自回歸的滯后階數(shù)為2階,利用最小二乘法得到的估計方程式(3)具體情況如下:

在這里,圓括號內(nèi)的數(shù)字表示標準差,方括號內(nèi)的數(shù)字為t-統(tǒng)計值。

為了驗證模型是否穩(wěn)定,我們對方程(3)的滯后結(jié)構(gòu)進行了AR根檢驗,結(jié)果表明,所有被估計的VAR模型根模的倒數(shù)均小于1,這表明,模型是穩(wěn)定的,可以進行分析。

(三)方差分解和脈沖反應(yīng)分析。在上述VAR模型的基礎(chǔ)上,本文將從方差分解和脈沖反應(yīng)兩個方面對A股股票價格波動進行分析。

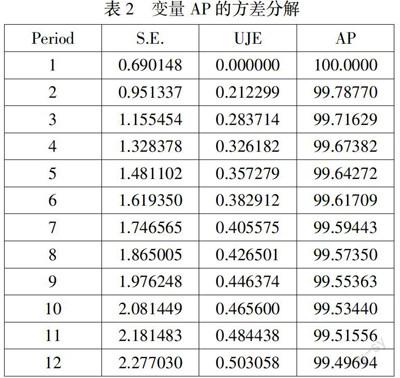

1.A股股價波動的方差分解。美日匯率波動對A股股價波動到底影響有多大?為了回答這一問題,我們根據(jù)上述的VAR模型,通過數(shù)值模擬對方程(3)中AP進行方差分解,具體如表2所示。

從表2中可以看出,除了第1期,AP的信息全部源自于其本身的新息外,從第2期開始,影響AP的源自于UJE的新息所引起的方差占總方差的百分比都是不斷遞增的。特別是12期后,UJE的新息對AP的影響所引起的方差占總方差的百分比達到了50.31%。這表明,隨著時期的推移,UJE對AP的影響是不斷擴大的,UJE對AP的影響重要性也在不斷地增加。

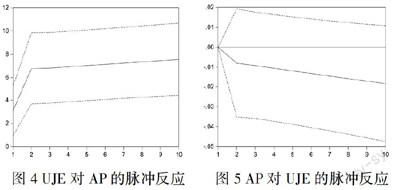

2.A股股價波動的脈沖反應(yīng)分析。UJE對AP影響也可以通對AP 、UJE進行脈沖反應(yīng)分析得出。根據(jù)AIC和SIC判據(jù),我們選取向量自回歸的滯后階數(shù)為2階,脈沖響應(yīng)情況如圖4和圖5所示。

從圖4可以看到,美日匯率對A股股票價格的波動從第1期開始就有影響,而且影響是正的,從第1期到第2期的過程中,AP對于UJE的反應(yīng)迅速增強,第2期后雖然影響還在變大,但是影響的幅度逐漸變小。UJE對AP的反應(yīng)正好相反,影響在第1期到第2期迅速增加,但是反向的,第2期過后影響雖然仍然在增加,但是幅度在減少。

綜上所述,不論是格蘭杰因果檢驗、方差分解還是脈沖反應(yīng)分析,均表明UJE對AP具有非常重要的影響。格蘭杰因果檢驗表明,美日匯率的變動是A股股票價格波動的原因;方差分解和脈沖反應(yīng)分析則從影響方向和幅度上表明了美日匯率對A股股票價格的影響。這在很大程度上證明,A股市場存在著外資做空現(xiàn)象。

四、原因分析

不管是從圖形還是從實證分析中,均表明,美日匯率波動是造成A股股價波動的原因。A股市場上存在著外資做空股市的現(xiàn)象。那么,什么原因?qū)е麓罅康娜赵魅胫袊隹誂股市場呢?我們認為,中日利差的存在以及我國資本市場監(jiān)管體系存在漏洞是主要原因。

(一)中日利差存在是外資做空A股市場的主要原因。這些年來,人民幣屬于高息貨幣,而日元則屬于低息貨幣,中日利差的存在為外資做空A股市場提供了前提。根據(jù)東財Choice金融終端的日本利率統(tǒng)計數(shù)據(jù),可以發(fā)現(xiàn),日元利率一直處于較低水平,具體如圖6所示。

從圖6中可以發(fā)現(xiàn),近十多年來,日本央行的官方貼現(xiàn)率均在0.75%以下,特別是2013年,日本推行量化寬松的貨幣政策,利率進一步降低,2015年以來均在0.30%水平;而倫敦銀行間同業(yè)拆放利率1年期日元利率,最近3年來都在0.5%左右或以下徘徊。即便是將2008年金融海嘯時期也算上,日元利率最高峰值仍然不到8%。

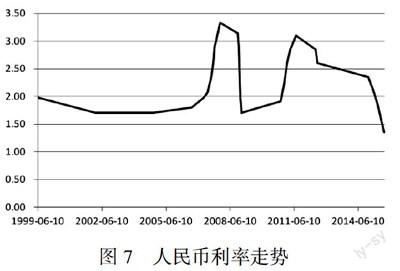

人民幣屬于高息貨幣,當前1年期人民幣存款利率為1.35%,已經(jīng)很低了,但是也比日元利率高。近些年,1年期人民幣存款利率走勢如圖7所示。

從圖7可以看到,2000年以來,1年期人民幣存款利率最高曾經(jīng)達到3.33%,最低也有1.35%,遠遠高于日元同期的利率。2013年6月錢荒的時候,隔夜利率最多到過30%,比日本的情況強得多。

根據(jù)利率平價理論,當中日兩國利率存在差異后,資本出于逐利的目的,必然從日本流入中國,試圖賺取利差,這就致使美日匯率貶值,特別是當這些外資投入中國的A股市場,則推動了A股股票價格走高,從而就形成了美日匯率貶值,A股股票市場價格高企的局面;相反,當我國經(jīng)濟出現(xiàn)風險動蕩的苗頭,這些外資就紛紛流出,重新回到日本,這導(dǎo)致A股市場價格下降甚至崩盤,股災(zāi)發(fā)生,同時,資金流入日本也推高日元的匯率升值。這就是美日匯率下跌與A股股票價格走勢一致的原因所在。

(二)資本市場監(jiān)管體系存在著漏洞為外資做空提供了前提。利差的存在導(dǎo)致資本的跨國流動是存在前提的,即資本項目的開放。如果資本項目管制得很嚴格,即便是利差再大也很難形成大規(guī)模的資金流入。當前我國資本項目是管制的,但是管制的項目不斷放開。外資流入A股市場則在一定程度上表明,外資可以繞過管制通過諸如國際貿(mào)易領(lǐng)域的虛開發(fā)票,或者通過國內(nèi)機構(gòu)代理等方式流入我國。雖然數(shù)額很難統(tǒng)計,但是種種跡象已經(jīng)表明,一定數(shù)額的外資已經(jīng)悄然流入我國,這在很大程度上表明,我國資本市場監(jiān)管體系存在著漏洞,這為外資流入中國,做空A股市場提供了前提。因此,在未來的發(fā)展過程中,有必要完善資本市場監(jiān)管體系。

五、結(jié)論

綜上所述,美日匯率波動與A股股票價格波動存在著密切的關(guān)系。利用2005年1月4日至2015年8月10日的數(shù)據(jù),通過建立VAR模型,利用格蘭杰因果檢驗則表明,美日匯率波動是A股股價波動的原因;而方差分解和脈沖反應(yīng)分析則進一步從方向和幅度上表明了美日匯率波動和A股股價波動之間的關(guān)系。A股市場存在著外資做空的現(xiàn)象。造成這種現(xiàn)象的原因主要是中日貨幣之間存在利差,而我國資本市場監(jiān)管體系存在著漏洞為之提供了前提。因此,加強資本市場監(jiān)管體系建設(shè)則成為未來A股市場發(fā)展的必由之路。

參考文獻:

〔1〕胡 雯.股災(zāi)引發(fā)做空機制激辯 誰在做空中國股市?〔EB/OL〕.網(wǎng)易財經(jīng),2015-07-07.

〔2〕徐紹峰.打擊惡意做空刻不容緩〔N〕.金融時報,2015-07-03.

〔3〕劉姝威.嚴懲違法做空中國股市者〔N〕.每日經(jīng)濟新聞,2015-07-03.

責任編輯 于曉媛