關于中國高M2/GDP水平的研究

2015-05-30 23:16:38劉立金

現(xiàn)代管理科學 2015年6期

摘要:文章使用貨幣經濟的宏觀經濟框架分析此問題,把研究建立在貨幣值表示的名義變量基礎上。文章通過分析廣義貨幣(M2)來源,認為負債是研究此問題的關鍵,然后給出M2/GDP水平的公式化解釋,并使用貨幣經濟的宏觀模型分析了中國經濟增長方式的非均衡特性及其對該水平的影響。最后,得出結論:中國M2/GDP水平持續(xù)上升主要是中國高負債、低財務回報、低勞動報酬份額的非均衡經濟增長模式的反映。

關鍵詞:高M2/GDP水平;貨幣經濟的宏觀模型;經濟增長模式

一、 前言

本文首先說明廣義貨幣的來源,然后將M2/GDP的問題也將轉化為研究負債/GDP的問題,再結合貨幣經濟的宏觀模型說明中國非均衡增長型經濟引發(fā)M2/GDP水平上漲的內在機理,最后則是本文的結論。

二、 廣義貨幣M2的來源

1. 廣義貨幣M2的來源。現(xiàn)代信用貨幣的創(chuàng)造和循環(huán)內生于信用需求,其基本過程是:商業(yè)銀行擴張資產負債表滿足企業(yè)的信貸需求以創(chuàng)造存款,再尋求準備金以保障存款達到法定準備要求。中央銀行因作為金融穩(wěn)定的維護者必須通過再貸款等各形式向商業(yè)銀行提供準備金以滿足流動性要求。因此,不僅廣義貨幣是內生的,而且基礎貨幣也是內生的。另外,中央銀行必須隨經濟的周期性繁榮與蕭條調整利率,因此利率很大程度上是外生的。具體到中國,1984年中國建立了中央銀行——商業(yè)銀行二級銀行體系,開始引入發(fā)達國家常用的法定存款準備金制度調控貨幣供應量。在中國經濟發(fā)展的各階段,預算借款、中央銀行再貸款、對政府債權(國債)、外匯占款相繼構成了人民銀行向商業(yè)銀行提供準備金的途徑,尤其是外匯占款得準備金一直比較充裕,人民銀行通過提高存款準備金率、發(fā)行央行票據(jù)壓縮基礎貨幣等方法來控制貨幣供應量增長變得非常困難。由存款性貨幣公司資產負債表可以推出以下恒等式:

運用:M2=貨幣+準貨幣=流通中的貨幣+單位活期存款+個人存款+其他存款

來源:M2=國外凈資產+國內信貸-其他≈貸款+外匯占款+對政府債權+其他政府存款

其實,這個公式具有通用性,廣義貨幣M2來源于由企業(yè)、居民、國家、國外債務。而且不同國家M2的主要來源是不同的。信貸經濟與盎格魯薩克遜經濟、增長型經濟與維持型經濟、出口導向型經濟與進口替代型經濟都會不同,中國則處于信貸經濟、增長型經濟、出口導向型經濟的疊加狀態(tài)。中國廣義貨幣M2的主要來源是貸款和外匯占款。各項貸款是金融機構(包括商業(yè)銀行、信托等公司等)對非金融部門的債權,雖然近幾年中國金融結構復雜化程度顯著,但各項貸款余額大部分仍為商業(yè)銀行貸款,是M2的最主要來源,其與M2的比例由1990年的100%左右降至了2013年的65%左右。外匯占款是對國內部門對國外部門的債權,大部分由貿易順差產生,是廣義貨幣的重要來源及近年來準備金的主要來源,2008年外匯占款占M2比曾經達到35%左右。對政府債權是指中央銀行和商業(yè)銀行持有的國債,但不包括居民購買并持有的國債,自1998年開始發(fā)行國債實施積極干預經濟的財政政策以來,對政府債權對M2創(chuàng)造的貢獻一直維持在6%左右。政府存款指中央政府在中央銀行的存款,是中央政府發(fā)行國債、稅收等財政收支的差額,其在中央銀行和商業(yè)銀行間劃轉會對基礎貨幣和廣義貨幣產生季節(jié)性影響。

2. 廣義貨幣M2與GDP的關系。M2各來源與GDP的關系是不同的。貸款是企業(yè)和居民從銀行貸款籌資流量的積累,企業(yè)貸款和居民經營性貸款主要用來投資,購買資本或支付工資;而居民消費貸款主要用來購買汽車、住房等商品,成為企業(yè)的收入流量。如圖2示,各項貸款/GDP與M2/GDP的升高與波動具有高度的一致性。其中,(非金融性公司及其他部門貸款+經營性貸款)/GDP與M2/GDP的升高與波動也具有一致性,而居民消費性貸款/GDP則比較平穩(wěn)。外匯占款/GDP與M2/GDP的增長具有一致性,但其波動卻與M2/GDP的波動在很大程度上呈現(xiàn)出相反趨勢,尤其是2003年~2008年出口增長給相關企業(yè)帶來了收入流量并降低了企業(yè)對信貸的依賴。對政府債權/GDP自1997年中國政府以財政政策積極干預經濟以來一直保持了一個比較穩(wěn)定的水平。由于GDP主要核算企業(yè)的增加值,貨幣供應量代表企業(yè)、居民、國家、國外四方負債,尤其是企業(yè)負債,研究貨幣供應量與GDP的關系就可以轉化為考察以企業(yè)負債提供貨幣為中心、企業(yè)與居民、政府、凈出口構成的國民經濟循環(huán)的一般過程。接一下,我們將以企業(yè)運營分析為核心,用貨幣經濟的宏觀模型綜合考M2/GDP上升的內在機制。

三、 M2/GDP比例上升的解釋

1. M2/GDP水平的解釋。在由企業(yè)、居民、銀行等部門構成的國民經濟循環(huán)中,企業(yè)向商業(yè)銀行融資?駐M,生產資本品和消費品,并積累資本品以實現(xiàn)擴大再生產,銷售消費品和資本品以實現(xiàn)利潤,向居民部門支付工資W、向商業(yè)銀行支付利息R與向居民部門支付紅利?著;居民部門參與生產活動獲取工資,參與投資活動取得紅利,從銀行取得利息,并以消費后的剩余為基礎在存款與投資?駐E間配置家庭資產。國民經濟核算中的企業(yè)部門是一個整體(如表1所示),我們可以構造一些指標說明其與其他部門間的聯(lián)系。

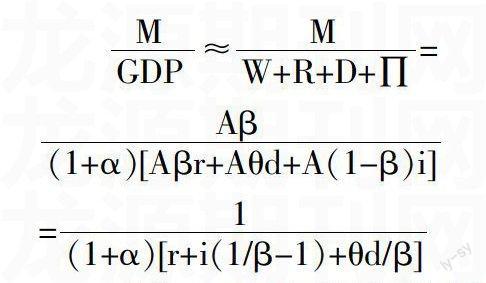

2. M2/GDP水平的進一步解釋。如果,我們想進一步理解中國經濟能夠持續(xù)增長的內在機理,也就是M2/GDP持續(xù)升高的原因,就需要更加抽象化地構造一個宏觀模型。柳欣在卡萊斯基等人的模型基礎上建立了一個收入——支出模型。它完全采用名義貨幣值,并對國民收入重新進行分解,以反映企業(yè)成本——收益核算和收入分配這兩種市場經濟的基本性質。這個收入—支出的基本模型是(柳欣,2003):

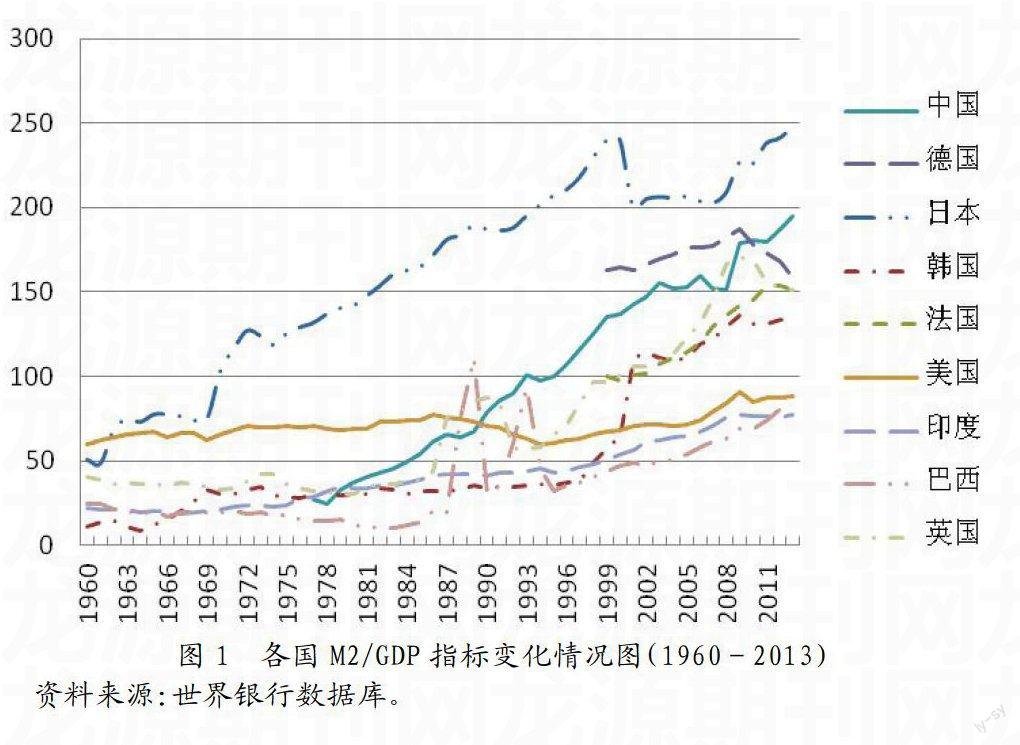

以上分析表明,一個完善的貨幣經濟系統(tǒng)具有自我調整的機制,長期看來具有保持平穩(wěn)增長的能力。因此,長期來看M/GDP應該是保持在一個穩(wěn)定的水平。然而,只有美國的M2/GDP在統(tǒng)計上比較穩(wěn)定,其他國家都處于上升趨勢(如圖1)。這是因為全球各主要經濟體間相互競爭、政府為保持經濟穩(wěn)定而進行的干預及經濟的金融化,使得經濟的自我調整機制受到了破壞,這里不再詳細討論。中國M2/GDP水平高于其他國家且持續(xù)性上升說明中國的經濟增長模式具有強烈的非均衡特性,必須有其他力量參與才能持續(xù)。中國經濟發(fā)展過程中,勞動報酬份額顯著地低于其他國家,使得企業(yè)相對其他發(fā)展中國家具有產品成本優(yōu)勢的同時,也遇到持續(xù)性的消費需求不足。2000年后,中國經濟又進入了重工業(yè)階段,勞動報酬份額又有持續(xù)性的下降壓力。而除1998年~2003年通貨緊縮外,中國經濟卻始終保持著結構失衡中的高速增長,關鍵就在于政府及其主導的國有企業(yè)的持續(xù)性投資和商業(yè)銀行對這些投資的融資支持(土地市場化提供了抵押品),而且這種投資不受制于高宏觀資產負債率和低宏觀權益收益率。另外,出口也是中國經濟2003年后能夠在高投資下保持高速增長而沒受到有效需求不足約束的重要原因。政府主導的投資、對外出口、商業(yè)銀行對高負債率的容忍是構筑中國經濟增長模式的基石,而且也正是這些因素相互作用破壞了經濟的自動調節(jié)機制,使得名義資本存量一直處于高位而不能調整,又加之政府對CPI過度控制,消費品部門擴張速度偏慢,勞動者處于弱勢地位,勞動報酬份額也一直處于低水平,而低勞動報酬份額又促進了出口增長。2008年金融危機以來,出口增長速度降低,有效需求不足問題凸現(xiàn),我國依靠提高居民、企業(yè)、政府三方債務來防止經濟下滑,M2/GDP繼續(xù)上升。由于缺乏企業(yè)的破產重組,名義資本存量依然處于高位,經濟中的流量——存量結構依然失調。在現(xiàn)有經濟模式下,如果投資量不能加速增長,經濟可能會重復如1998年~2003年的持續(xù)性通貨緊縮過程,甚至陷入如日本一樣的“資產負債表式衰退”。然而,金融結構改革、有序推進企業(yè)重組、產業(yè)結構升級及開拓外部新市場將能夠帶領中國走出這一輪經濟周期。

四、 結論

中國的M2/GDP水平較高的原因是中國高負債、低財務回報、低勞動報酬份額的經濟增長方式。而中國的經濟增長方式之所以能夠持續(xù),則是因為政府對經濟和金融的深度干預帶來的高投資、和對外出口的高速增長等幾大因素,而也正是這些因素破壞了經濟的自我調整機制,使得M2/GDP水平持續(xù)升高。本文則認為金融結構對M2/GDP影響具有不確定性。如圖1示,具有銀行主導型金融結構的日、韓等國M2/GDP也比較高,而資本市場發(fā)達的英美兩國卻展示出了不同的趨勢,這里限于篇幅不再詳細討論。

本文的關注點主要集中在對中國高M2/GDP水平的解釋上,解釋通貨膨脹問題可能需要一個專注于收入分配的通貨膨脹理論。

參考文獻:

[1] 易綱.中國的貨幣供求與通貨膨脹[J].經濟研究,1995,(5):51-58.

[2] 帥勇.資本存量貨幣化對貨幣需求的影響[J].中國經濟問題,2002,(3):30-35.

[3] 伍志文.中國之謎:文獻綜述和一個假說[J].經濟學(季刊),2003,(10):39-39.

[4] 樊綱,張曉晶.面向新世紀的中國宏觀經濟政策[M].北京:首都經濟貿易大學出版社,2000.

作者簡介:劉立金(1984-),男,漢族,山東省臨沂市人,中國人民大學經濟學院經濟學博士生,研究方向為貨幣經濟學。

收稿日期:2015-04-15。