我國建立巨災保險制度的探討

2015-05-30 10:48:04吳南

中國市場 2015年51期

吳南

[摘 要]2014年8月,隨著保險新“國十條”《國務院關于加快發展現代保險服務業的若干意見》的正式公布,建立巨災保險制度終于提上日程。近年來地震、洪水等巨災在我國頻繁發生,造成了巨大的財產損失和嚴重的人員傷亡,而保險業針對巨災損失的賠付率還不到2%,遠遠低于發達國家36%的水平。因此,盡快建立我國完備的巨災保險模式,增強我國應對巨災的能力,對于保障人們生活質量,減輕國家財政負擔,構建和諧社會具有重要的現實意義。

[關鍵詞]巨災保險;巨災保險制度;問題;建議

[DOI]10. 13939/j. cnki. zgsc. 2015. 51. 032

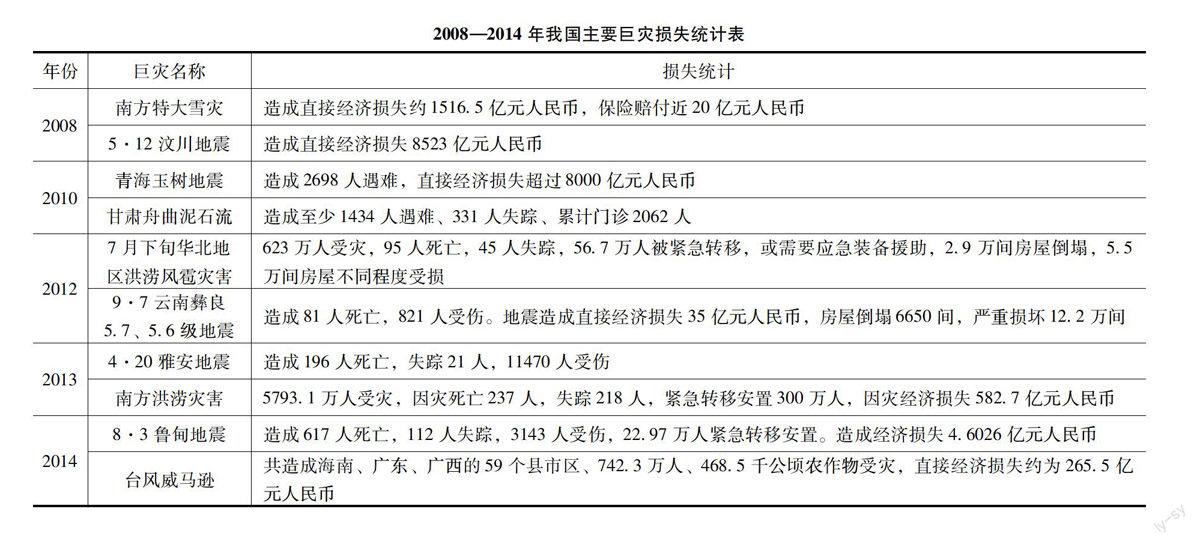

巨災風險一旦發生,就會對人們的財富和生命安全造成巨大的威脅,并且呈現出逐年遞增的趨勢,見下表。僅僅依靠政府的財政撥款是遠遠不夠的,因此如何應對這些損失成為我國需要解決的難題。巨災保險作為風險轉移的有效手段,是我國面對巨災風險的必要選擇。巨災保險是指由保險公司在賠償限額內承擔因地震、洪水、臺風、海嘯等自然災害和恐怖活動等不可抗力原因,造成的大量保險標的財產損失及人身傷亡的保險。而巨災保險制度則是通過立法對巨災保險做出的制度性安排。

2008—2014年我國主要巨災損失統計表

年份巨災名稱損失統計

2008南方特大雪災造成直接經濟損失約1516. 5億元人民幣,保險賠付近20億元人民幣

5·12汶川地震造成直接經濟損失8523億元人民幣

2010青海玉樹地震造成2698人遇難,直接經濟損失超過8000億元人民幣

甘肅舟曲泥石流造成至少1434人遇難、331人失蹤、累計門診2062人

20127月下旬華北地區洪澇風雹災害623萬人受災,95人死亡,45人失蹤,56. 7萬人被緊急轉移,或需要應急裝備援助,2. 9萬間房屋倒塌,5. 5萬間房屋不同程度受損

9·7云南彝良5. 7、5. 6級地震造成81人死亡,821人受傷。地震造成直接經濟損失35億元人民幣,房屋倒塌6650間,嚴重損壞12. 2萬間

20134·20雅安地震造成196人死亡,失蹤21人,11470人受傷

南方洪澇災害5793. 1萬人受災,因災死亡237人,失蹤218人,緊急轉移安置300萬人,因災經濟損失582. 7億元人民幣

20148·3魯甸地震造成617人死亡,112人失蹤,3143人受傷,22. 97萬人緊急轉移安置。造成經濟損失4. 6026億元人民幣

臺風威馬遜共造成海南、廣東、廣西的59個縣市區、742. 3萬人、468. 5千公頃農作物受災,直接經濟損失約為265. 5億元人民幣

1 目前我國巨災保險制度的發展

對于巨災保險制度,雖然我國尚不具備比較完善的制度,但是卻一直在嘗試與探索之中。我國巨災保險制度的探索和發展總體可以分為兩個階段。

1. 1 第一階段——探索時期

1949年新中國成立后,人民政府接管各地的官僚資本保險公司,同時整頓改造私營保險公司,為新中國巨災保險的誕生和發展創造了條件。到1952年年底,在中國人民保險公司的推動下,國家機關、國有企業及合作社的財產絕大部分都辦理了保險,而這些保險責任范圍中已包括了地震等巨災風險。為了使國家迅速發展成為農業強國,保障農業生產安全,我國的一些省份又相繼試辦了農業保險,主要以牲畜保險、棉花保險和漁業保險為主,為農業發展提供安全保障。直到1959年,受“共產風”的影響,我國的保險業務全面停辦。

1. 2 第二階段——恢復時期

十一屆三中全會以后,中央作出“逐步恢復國內保險業務”的重大決策,財產保險業迎來了發展的春天,先后推出企業財產保險、貨物運輸保險和家庭財產保險三種,在這些保險責任范圍中均包含了洪水、地震等巨災風險,尤其是針對風險較大的農業保險,政府仍給予一定的扶持。從這一時期來看,巨災保險的體系建設已初步完善。由于20世紀90年代后期,對償付規則與承保范圍進行嚴格的管控,各保險公司受到償付力的限制,相繼停辦了地震等巨災保險。直到2001年,中國保監會逐步有條件地放開了一些商業財產地震風險的承保責任。2014年,國務院發布保險業的“新國十條”,將保險納入到災害事故的防范、救助體系,強調建立以商業保險為平臺,以多層次風險分擔為保障的巨災保險制度。“新國十條”的發布使巨災保險的發展登上了新的臺階。

2 我國巨災保險制度發展中存在的問題

雖然我國巨災保險的開辦已有很長一段時間,但相對其他財產保險來說,取得的成效并不明顯,仍然存在著很多問題。

2. 1 缺乏相關法律法規的支持

在巨災保險制度的構建中,居于首位的必然是相關法律制度的制定,其運行需要法律強有力的支持和維護。目前,我國并沒有制定出專門的關于巨災風險分擔的法律法規,僅在個別法律中體現出國家對于巨災風險分擔的支持,但卻只是原則性的概括,不具備很強的指導性。因此,在現實生活中巨災保險的投保、承保、賠付等相關問題,仍會遭遇“寒冰”,造成“無法可依”的尷尬局面。

2. 2 巨災風險轉移機制單一

由于我國尚未建立專門的巨災保險制度,巨災風險損失目前只能通過部分商業保險公司的特定險種加以分攤和轉移。而商業保險公司經營依賴于大數法則定律,只有具備大量的同質風險單位才能對風險進行有效地分散。而我國的再保險公司業務一直發展滯后,國內辦理再保險業務的專業再保險公司只有中國再保險公司一家,以至于造成保險公司轉移機制過于單一,無力承擔重大損失的局面。

2. 3 保險較政府災害中承擔過少

我國現有的巨災保險業務是以商業化和社會性相結合的模式運作的,但由于巨災保險的風險較高,各家保險公司受償付能力的限制,一旦發生巨災,只能由國家民政部門進行大量資金的救助,這樣就必然產生了機會成本,這筆資金如果用做經濟建設、社會福利、科學教育等方面,本應對經濟發展和社會進步發揮更大的作用。如果遇到特別巨大的災害時,甚至可能會拖垮整個國家的財政,影響社會經濟的穩定和發展。而由于人們的僥幸心理,人們通過商業保險不愿意支付高昂的保費而導致不足額投保,發生巨災時,商業保險公司只能按照合同的規定支付少量的賠款,對彌補巨額損失起不到重要作用。

3 建立我國巨災保險制度的建議

巨災保險制度的建立是一個長期的實踐與不斷完善的過程,本文僅針對上述問題,提出以下三點建議。

3. 1 建立健全相關法律法規

政府通過建立一定的巨災保險法律法規,明確政府、商業保險公司、企業及個人在巨災保險制度中的地位和職責,確保巨災保險能夠有效實行,這從制度層面提高的巨災保險的投保率和覆蓋面。如針對具體的災害——洪水,借鑒美國,確立專門的《聯邦洪水保險法》、《全國洪水保險法案》、《洪水災害防御發》以及《全國洪水保險改革法案》等一系列法律法規,使得災后處理以及保險賠付等問題時有法可依。

3. 2 實現多層次的巨災風險分擔機制

目前,我國巨災制度分散風險的形式為確立再保險制度,并無其他分散風險的制度和保障,較為單一。在完善巨災風險的進程中,除了確立再保險制度,風險的主要承擔者還應包括:保單持有人、政府、社會各界甚至應該積極努力尋求國際市場。應當充分利用國際再保險機制,將國外的再保險市場引入國內,加強與國際再保險業的交流與合作,學習外國先進的風險管理方式,利用國際渠道實現更大范圍的風險分散。

3. 3 明確政府在巨災保險制度中的角色

就我國的巨災保險而言,單靠商業保險公司的自發運營,難以提高參保率和覆蓋面,巨災保險制度很難有效的實行。結合我國當今的國情應建立一個以政府為主導,以商業保險體系為支撐,以國家救濟和社會捐助為補充的多層次的巨災保險制度。一方面政府應作為巨災保險制度的設計者和管理者,為巨災保險提供政策性支持。另一方面政府作為巨災保險的推動者應提供資金上的支持。雙管齊下,保證巨災保險制度的有效運行。

參考文獻:

[1]楊愛軍,李云仙. 國外巨災管理制度分析與啟示[J].上海保險,2011(10).

[2]王祺. 歐盟巨災保險體系建設及對我們的啟示[J].上海保險,2013(2).

[3]王和. 對建立我國巨災保險制度的思考[J].中國金融,2005(7).

[4]羅承舜. 我國巨災保險市場供求主體的分析與思考[J].中國市場,2014(47).

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24

南方周末(2015-05-07)2015-05-07 04:39:36

浙江人大(2014年4期)2014-03-20 16:20:16

中國火炬(2010年7期)2010-07-25 10:26:07