基于貝葉斯統計的金融市場若干風險測度分析

2015-05-30 10:48:04李振翔

中國市場 2015年43期

李振翔

[摘 要]貝葉斯統計被很多人認為是唯一精確的統計方法,在各個領域都有所運用。隨著我國對于經濟發展的要求越來越高,金融市場更加繁榮,需求也有所提高。雖然我國目前金融市場運行良好,但是問題并不是突然出現的,往往在繁華的背后就會埋下風險的種子。本文基于貝葉斯的統計方法對金融市場的風險進行分析,使有關部門能夠更加深入的了解金融市場運行,進行全程的把控,防止金融市場風險的演變,造成我國經濟運行的混亂。

[關鍵詞]貝葉斯統計;金融市場風險;測度分析

[DOI]10.13939/j.cnki.zgsc.2015.43.036

貝葉斯統計在橋梁設計、基因非編碼區與模體識別、谷物的胚乳性狀研究等多個方面都有所應用,是世界上最為先進的統計方法。金融市場包含多個方面,變量因素繁多,一直以來都沒有建立一個能夠全方位的進行風險測度的方法。原有的統計方法在現今金融結構中的運用已經跟不上市場發展的需求,這就要求我們必須建立一個可靠的、科學的統計方法,以便對金融市場的各方面進行監控。

1 貝葉斯統計的研究進展

對于貝葉斯統計與金融市場的結合不是短時間的,世界各國很早以前就開始對于這一方法進行系統的研究,希望能夠把這一方法運用在金融市場中,增加市場的穩定運行。經濟學家Zellner很早以前就提出了用貝葉斯的方法進行計量經濟學中的分布滯后和完全遞歸模型的研究,得出了經濟時間序列多維自回模型的預測分析。1965年Fama建立了隨機游走模型,用來描述股價的變動,同時利用美國股票的價格證實了他的這一理論。在1983年Monahan利用貝葉斯的方法進行了模型識別、診斷檢驗等四項模型的分析期間只采用貝葉斯的方法。在1993年,West和Bauwens兩人進行了動態角度的貝葉斯方法的使用,把貝葉斯的計量模型理論進行了完善。

在國內方面,我國也進行了大量貝葉斯模型的假設和研究,具有影響力的是王文玉在1981年以絕對損失函數為基礎,使用貝葉斯的方法對一般形式的先驗分布進行了預測,得出先驗分布具有AR模型階數和貝葉斯估計具有強一致性的結論。在1999年,吳長風等人利用GARCH模型對我國的股票市場的波動性方面進行了研究,得出波動性和收益率之間的關系。2007年,胡素華使用MCMC方法進行了連續時間隨機波動的單一結構點與多變結構點進行了定位分析,實現了理論與實踐方面的突破。2011年王漢賦等人利用貝葉斯風險對市場的風險資產損失進行了計量方面的研究,推導出了市場風險CVaR的計算公式。本文的所有理論技術和研究進程都是建立在前人研究的基礎上的,再次感謝國際與國內學者的共同努力。

2 金融市場風險分析

所謂金融市場,就是資金的提供方與需求方使用一定的交易工具進行資金融通的市場,發展到現今階段,構成形式非常的復雜,采用不同的劃分方法往往就會分成完全不同的子市場。按照最簡單融資時間長短的方法進行劃分主要有融通時間在一年內的貨幣市場和融通時間超過一年的資本市場兩方面。主要的交易工具有債券、股票、儲蓄存單等。金融市場的主體包括金融機構、中央銀行、工商企業、政府部門、家庭單位5個方面。各個方面與各個交易工具在不同子市場即興交互,受到政策、經濟形勢、信用等多方面的影響就造成了金融市場的風險。其主要的表現形式是使資金經營者的實際收益與預期收益發生偏差,給資金經營者造成一定的損失或者是喪失收益[1]。

3 基于貝葉斯統計的金融市場若干風險測度分析

3.1 金融市場風險的主要因素

上文已經提到,金融市場的風險主要分為兩個方面,即市場風險與信用風險。市場風險的影響因素主要有利率、匯率、股票價格和商品價格等,其發生風險的概率與市場成熟度成反比,只要市場的價格因素有所變動,就會發生市場風險,就會對金融機構造成損失,甚至是毀滅性的損失;在信用風險方面主要的風險因素是信用等級變化、信用價差波動和違約者三種信用造成的風險。其實,信用風險主要是一種違約風險,表現形式是金融機構的實際收益沒有達到其目標收益而造成的損失可能性[2]。美國的次貸危機就是一個很好的例子。

3.2 市場風險的貝葉斯測度

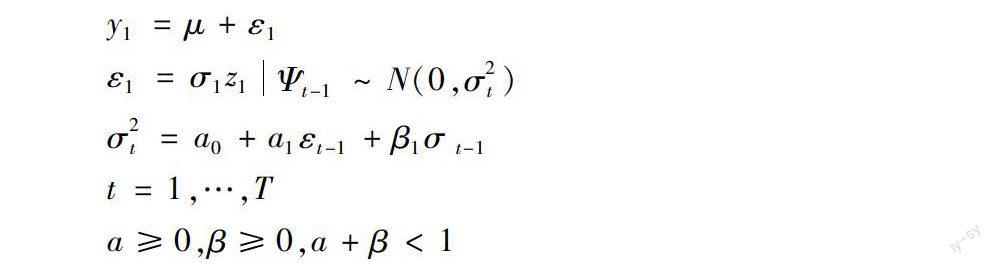

金融市場風險無處不在,對其進行測度十分的必要,當代金融風險的度量是參照收益來進行的,以資本收益率的方法差或者是標準差作為風險度量的指標,其核心就是對收益率波動進行預測。結合上文中提到的研究成果,建立貝葉斯的GARCH-POT模型,使用兩段分布模型進行測量,建立市場風險的測度模型如下:

y1=μ+ε1

ε1=σ1z1[JB(|]Ψt-1~N(0,σ2t)[JB)]

σ2t=a0+a1εt-1+β1σt-1

t=1,…,T

a≥0,β≥0,a+β<1

其中y是收益率;μ是條件均值;z是擾動項;ε是殘差項;Ψ是以前各時刻的所有信息;σ是異方差。

以上模型的約束條件是針對貝葉斯統計設計的,這一方法無須考慮參數估計的二階平穩性,可以對參數進行估計之后再利用貝葉斯的推斷原理對平穩性進行判斷和分析。但是上述模型不是完善的,這是因為二段分析中的GARCH模型具有杠桿效應,對于模型的數值會造成一定的影響,所以在上述的模型中加入

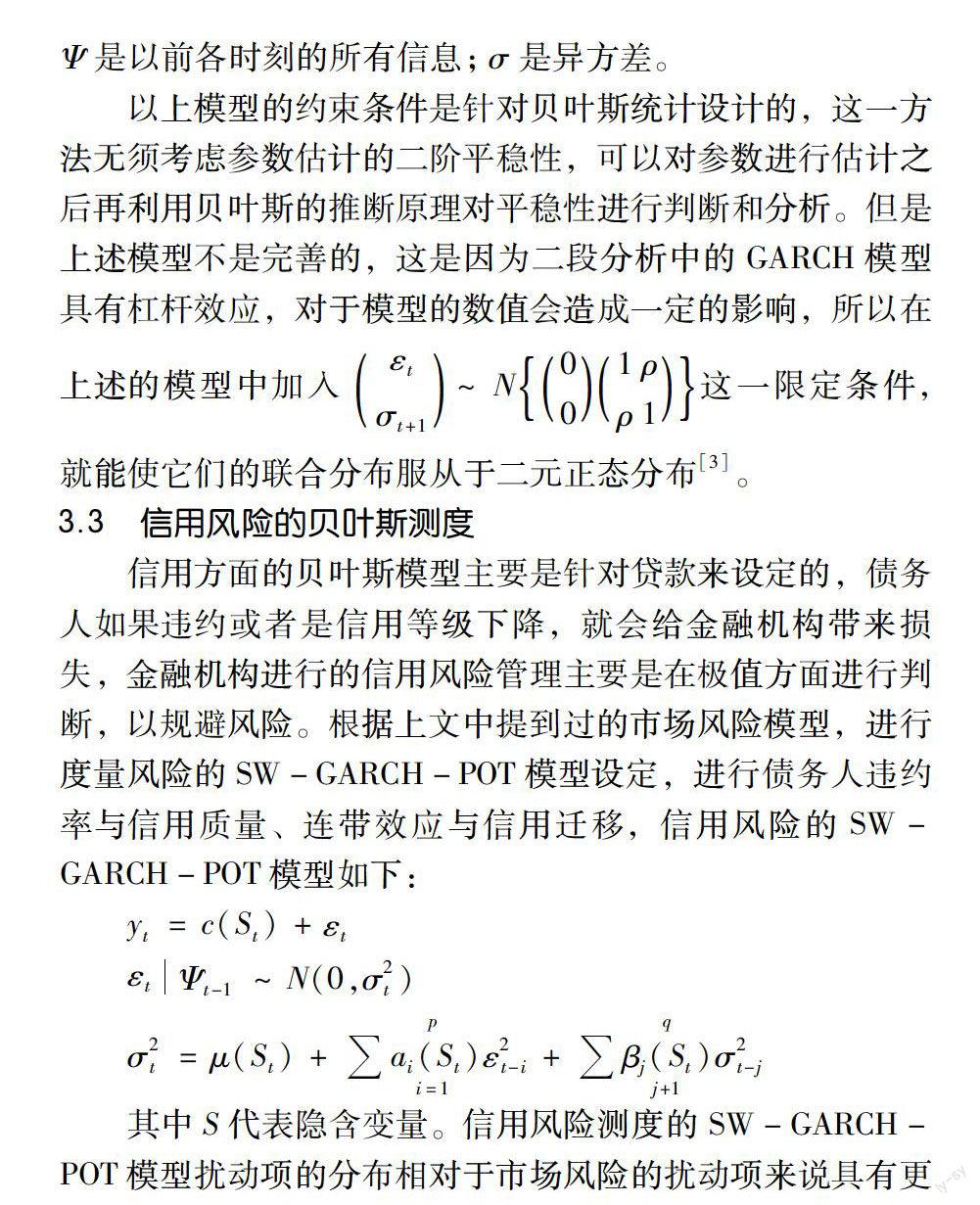

3.3 信用風險的貝葉斯測度

信用方面的貝葉斯模型主要是針對貸款來設定的,債務人如果違約或者是信用等級下降,就會給金融機構帶來損失,金融機構進行的信用風險管理主要是在極值方面進行判斷,以規避風險。根據上文中提到過的市場風險模型,進行度量風險的SW-GARCH-POT模型設定,進行債務人違約率與信用質量、連帶效應與信用遷移,信用風險的SW-GARCH-POT模型如下:

yt=c(St)+εt

εt[JB(|]Ψt-1~N(0,σ2t)[JB)]

σ2t=μ(St)+ai(St)ε2t-i[DD(]p[]i=1[DD)]+βj(St)σ2t-j[DD(]q[]j+1[DD)]

其中S代表隱含變量。信用風險測度的SW-GARCH-POT模型擾動項的分布相對于市場風險的擾動項來說具有更厚的尾部特征,因此在尾部的高置區間分位數的確定依然用POT模型進行估計[4]。

4 結 論

貝葉斯模型的設計需要參考多種變量,本文針對金融市場的市場風險以及信用風險這兩個主要風險進行了建模,可以利用這兩種模型進行金融市場風險的測度。很多情況下,金融風險會不可避免地衍生成金融危機,需要我們早作準備。美國2008年的次貸危機已經有大型跨國金融機構進行了預測,但是由于市場結構等原因并沒有引起足夠的重視,也沒有第一時間安排合理的措施。我國是社會主義國家,對于金融市場的宏觀調控有著至關重要的作用,既然已經有了金融風險的測度模型,我們就要善加利用。

參考文獻:

[1]王延彥.基于貝葉斯厚尾DCC-MSV模型的股市波動溢出效應研究[D].長沙:湖南大學,2014.

[2]汪青松.基于極值理論和貝葉斯估計的電力市場風險值VaR計算[D].重慶:重慶大學,2007.

[3]王正文.基于經濟資本的中國財產保險業整合風險管理研究[D].武漢:武漢大學,2012.

[4]傅強,彭選華.基于MCMC算法的時變Copula-GARCH-t模型參數估計及應用[J].數量經濟技術經濟研究,2011(7):90-105,150.