專利權質押融資發展中的困難與對策

2015-05-30 15:32:57

中國知識產權 2015年5期

關鍵詞:融資

促進知識產權成果轉化運用是深入實施國家知識產權戰略的重要舉措,專利權質押融資是知識產權成果運用的重要方式之一,自2008年國家知識產權局在全國開展專利權質押試點工作以來,專利權質押融資金額至2013年底已累計達到638億元,越來越多的企業通過專利權質押融資擺脫資金匱乏的窘境,我國的專利權質押融資事業已步入高速發展的快車道。然而,就出質專利數量而言,每年仍停留在數千件的規模,相較于國內高達58.7萬件的有效發明專利擁有量而言,差距顯而易見。

本文從專利權質押的基本概念及我國的發展現狀著手,介紹了專利權質押融資的申請條件及操作流程,重點探究了我國專利權質押融資事業發展過程中存在的困難及對策,旨在幫助企業更深入地認識專利權質押融資,促進專利權質押融資事業在我國的發展。

一、專利權質押融資的概念及我國的發展現狀

1、專利權質押的概念

專利權質押是指為了保障擔保債權的實現,由債務人或第三人將其依法可轉讓的專利權中的財產權作為質押標的,當債務人不履行債務時,債權人依法就該設質專利權的價值優先受償的擔保方式[1]。為擔保債務履行而將專利權設質的一方稱為出質人, 接受專利權作為債權擔保的一方稱為質權人。

(1)專利權質押標的

專利權質押屬于權利質押的范疇,1995年頒布的《擔保法》第75條以及2007年頒布的《物權法》第223條均規定依法可以轉讓的專利權中的財產權可以質押。專利權質押標的須滿足兩個條件:(一)必須是專利權中的財產權,(二)依法可以轉讓。

專利權體現為權利人對其發明創造所享有的占有、使用、收益及處分的權利。《專利法》第10條規定了專利權可以轉讓。專利權由財產權和人身權兩部分組成。人身權不具有可轉讓性,無法作為專利權質押的標的,而其中的財產權表現為權利人對其發明創造所享有的獨占實施權、轉讓權、許可權及標記權,專利權中的財產權可作為專利權質押的標的。專利權具有可轉讓的經濟屬性是專利權質押得以實施的基礎,只有滿足上述條件,當債務人不履行債務時,債權人才能依法通過出質專利權的變換價值優先受償[2-4]。

(2)專利權質押擔保的債權范圍

質押擔保的范圍由當事人約定,沒有約定或約定不明時,適用《擔保法》的相關規定。《擔保法》第67條規定:質押擔保的范圍包括主債權及利息、違約金、損害賠償金、質物保管費用和實現質權的費用,質押合同另有約定的,按照約定。其中主債權是相對于利息和其它從屬債權而言的,主債權不包括利息以及其它因主債權產生的孳息債權。上述規定是針對動產質押而言的,而專利權質押屬于權利質押,但《擔保法》第81條規定,權利質押的質權實現方法、質押擔保的范圍準用動產質押的規定[1、5]。

2、我國專利權質押融資的發展現狀

自2008年12月以來,我國已在全國29個地區開展知識產權質押融資試點,各地相應出臺了促進知識產權質押融資的地方管理辦法及實施意見,極大地推動了知識產權質押融資試點工作的開展。表1顯示了2008-2012年我國專利權質押融資所涉及的專利數量及融資額度[6-7]。從表1可以看出,自2008年起,我國的專利權質押融資規模呈快速增長態勢,2012年融資額高達141億元,相比2008年的13.84億元,增長了近9.2倍,涉及專利數量也由2008年的224件增長至2012年的3399件,增長了近14.2倍。最新數據表明,2013年的融資額度高達254億元,比2012年增長近80%。

表1. 2008-2012年專利質押融資統計

二、專利權質押融資的條件及操作流程

1、專利權質押融資的條件

為了保障質權人的利益,2010年出臺的《專利權質押登記辦法》以及各地方發布的《專利權質押貸款管理辦法》均對專利權質押的條件作了嚴格規定。概括而言,企業在辦理專利權質押貸款時應滿足以下條件:

(1)借款人應滿足的條件

申請質押貸款的出質人應是合法的專利權人,出質人與專利登記簿記載的專利權人應保持一致。在地方操作實務中,對出質人的信用等級、企業經營狀況也有一定要求,只有信用記錄良好、企業經營狀況較佳且具有一定發展潛力的企業才能成功實現專利權質押融資。

(2)出質專利應滿足的條件

出質專利必須是已授權專利,目前專利申請不能進行質押。其次,專利權必須在有效期內并按時交納年費。專利權已終止或已被宣告無效、或已被啟動無效宣告程序的專利及處于年費繳納滯納期內的專利不能進行出質。再者,專利權不能存在權屬糾紛,侵權專利或涉及國家秘密的專利不能進行質押。目前我國不支持專利權的重復質押,因此已經進行過質押擔保的專利不能重復進行質押。鑒于各地方發布的《專利權質押貸款管理辦法》存在差異,申請人提出質押申請時應關注所在地區的具體規定。

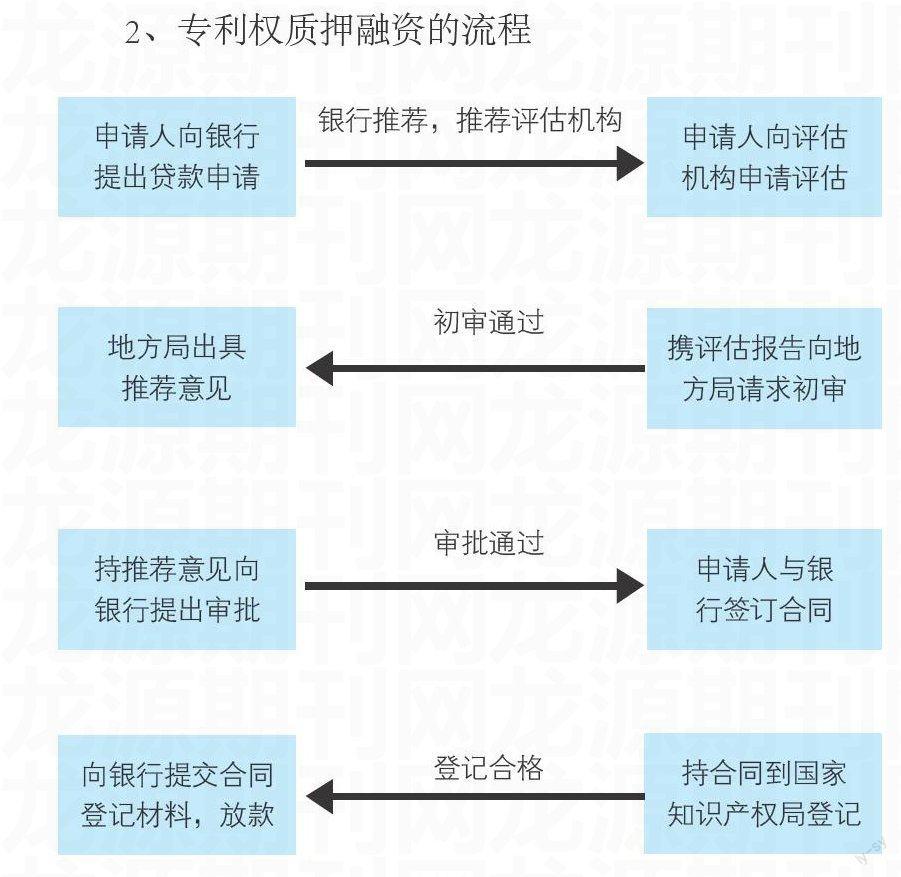

2、專利權質押融資的流程

根據各地發布的《專利權質押貸款管理辦法》,專利權質押的申請流程大致如上圖所示,

其中,評估機構評估階段、地方知識產權局初審階段及銀行審批階段耗時較長,各地實際操作流程略有差別,以地方出臺的辦法及銀行規定為準。

3、債權的產生及質權的生效

《擔保法》第79條規定,以依法可以轉讓的商標專用權、專利權、著作權中的財產權出質的,出質人與質權人應當訂立書面合同,并向其管理部門辦理出質登記。質押合同自登記之日起生效。由《擔保法》第79條可知出質人與債權人訂立書面質押合同之后,該質押合同不當然生效,還需要向各自管理機關辦理出質登記,質押合同自登記之日起生效。

《物權法》第227條第1款規定,以注冊商標專用權、專利權、著作權等知識產權中的財產權出質的,當事人應當訂立書面合同。質權自有關主管部門辦理出質登記時設立。根據《物權法》的規定可知,質押合同生效和質權設立是兩個不同的概念。質押合同訂立的效力是債權產生,質押合同登記的效力是質權生效[8]。

三、我國專利權質押融資事業發展中存在的困難

我國的專利權質押融資事業在過去五年中取得了顯著成果,同時,也存在一些阻礙質押融資事業發展的困難,主要集中在以下幾方面[9]:

1、貸款擔保期限短、貸款額度小

在科技快速發展的今天,產品更新換代的周期大幅縮短,就出質專利而言,其價值受技術進步、權利穩定性及市場需求等因素的影響,延長貸款期限意味著銀行承擔風險的機率增加。因此,銀行為了降低風險成本,會最大程度地縮短貸款期限。以東莞市為例,東莞市出臺的《東莞市專利權質押貸款管理辦法》規定,專利權質押貸款的期限一般不超過1年。無錫市出臺的《無錫市專利權質押貸款管理辦法》規定專利權質押短期流動資金貸款不超過1年,中長期流動資金貸款不超過3年。在如此短的貸款期限內,企業即便成功融資,也難以在短期內獲得巨額利益,如約償還銀行貸款。

貸款額度主要以專利權價值評估值為基礎,而對專利權價值做出準確的評估是專利權質押實務中的難點,銀行會根據評估值降低貸款比例以規避風險,在操作實務中,貸款額度一般不超過專利評估價值的50%,一些地區規定貸款額度不超過專利評估價值的30%,這在一定程度上限制了企業的融資額度[10-11]。

2、高端人才缺乏、知識產權交易市場機制不完善

專利權質押融資業務的開展不僅涉及法務、金融,而且涉及高新技術,這無形中提高了知識產權服務業的準入門檻,知識產權服務業所需的是精通法律、科技且具有一定商業頭腦的復合型高端人才,傳統的中介機構、擔保機構及風險評估機構往往不具備開展專利權質押業務的能力 [12]。

此外,由于我國專利權質押工作起步較晚,交易平臺不夠完善,知識產權服務業產業鏈缺失,因此在交易中常出現信息不對稱的現象,企業需求和銀行服務不能及時實現對接,各方在合作過程中節節錯位,未能形成完整的一條龍式的服務鏈。

令人欣慰的是,2007年國家知識產權局聯合六大部委發布了《建立和完善知識產權交易市場指導意見》,《意見》指出要建設交易市場,完備市場功能,完善網絡化的電子商務和信息服務平臺, 同時要整合資源,健全配套服務。我們相信隨著市場機制的完善,我國的專利權質押融資事業會更上一層樓[9]。并且于2011年實施的《知識產權人才“十二五”規劃》也為高端知識人才的培養提供了強大的支持,高端知識產權人才的培養也將為專利權質押融資事業注入新鮮血液。

3、專利權價值評估機制缺失,知識產權法律規范有待完善

專利權價值評估是實施專利權質押的必經環節,評估結果的準確性直接影響著出質人和質權人的切身利益。然而我國缺乏具有公信力的專利權價值評估機構,現行評估機構所采用的評估方法、標準、手段不一,所得出的評估結果也相差較大,難以滿足信貸雙方對評估結果公平、公正的要求。

此外,專利權質押融資事業的發展和市場規范離不開國家法律、法規的制定,完善知識產權法律、法規制度,為行業的發展營造良好的運行環境,建立合理的市場監督機制,打消供需雙方對實施專利權質押融資的顧慮,無疑會促進專利權質押融資事業的發展。

四、促進專利權質押融資事業發展的策略

1、完善知識產權法律體系、建立健全的知識產權市場機制

市場規范離不開法律,隨著知識產權融資制度在我國的推行,立法部門應加快立法程序,使相關法律、法規的制定能跟得上且符合知識產權融資制度的發展,為知識產權質押融資的健康發展提供法律支持。

同時,政府相關部門應加強監督、執法作用,對擾亂市場秩序的行為給與嚴厲的懲罰,確保專利權質押融資行業具有良好的市場環境。

2、建立具有公信力的知識產權價值評估體系

目前我國的資產價值評估標準及評估方法等相關手段均源自西方發達國家,且多適合于有形資產的評估,對知識產權類無形資產的評估缺乏針對性和適用性。此外,由于國家缺乏統一的監管措施,導致我國的一些評估機構資質低、從業人員的素質差,評估結果失真,嚴重影響了融資事業的發展。

組織科研人員開發適合我國國情的知識產權價值評估體系,提高評估行業的準入門檻,強化從業人員的業務素質,探索新的評估方法,制定統一的評估標準無疑會大大有益于我國專利權質押融資事業的發展。

3、加快高端復合型知識產權人才的培養

人才儲備是興業的基礎,我國已于2011年頒布《知識產權人才“十二五”規劃》,我國應以此為契機,加強高端知識產權人才的培養,為專利權質押融資模式、風險評估機制的建立及融資業務的推廣應用注入新鮮血液。

4、探索知識產權質押融資風險轉化機制

專利權價值的不穩定性無形中增加了質押融資的風險。如何防御及轉化融資風險,最大程度地保護雙方利益是值得關注的問題。

融資風險的防御與轉化,不僅需要前期對專利權價值進行準確的評估,完善擔保機制,而且需要建立事后風險轉化機制。專利保險具有低投入、高回報、保障性強的特點,通過專利保險化解知識產權風險已是西方國家普遍采取的風險管理手段之一。我國也應根據實際情況探索符合我國國情的風險管理手段。

參考文獻

【1】孫嘩.我國專利權質押設立問題研究【D】.大連:大連海事大學,2011.

【2】陳美娜.論我國專利權質押融資的法律問題【D】.寧波:寧波大學,2011.

【3】郭鈺楠.我國專利權質押融資的法律制度研究【D】.重慶:重慶大學,2012.

【4】謝黎偉.論專利質押的法律效力【J】.福建金融管理干部學院學報,2010(5):43-49.

【5】黃發雄.我國專利質權制度研究【D】.重慶:西南政法大學,2009.

【6】http://www.gov.cn/gzdt/2010-06/02/content_1619063.html;最后登陸時間:2013-04-09.

【7】國家知識產權局規劃發展司. 2010年我國專利權質押登記及專利實施許可合同備案情況分析【J】. 專利統計簡報,2011(9):1-8.

【8】劉廣南.專利權質押研究-專利融資與商業銀行風險規避【D】.北京:中國政法大學, 2009.

【9】章蘭芳.我國專利權質押實證研究【D】.重慶:西南政法大學, 2011.

【10】丁錦希.中日知識產權融資制度的比較分析-基于創新藥物專利質押融資現狀的案例研究【J】. 現代日本經濟, 2011(3):11-19.

【11】李文江.構建專利權質押貸款的風險防范體系【J】.問題探討,2010(7):68-71.

【12】張倚源.關于知識產權質押貸款中風險防范的一點設想【J】.中國發明與專利,2012(7):26.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00