城市軌道交通開發溢價的回收形式與度量方法

2015-05-30 00:06:43趙鶯張洪

中國市場 2015年43期

趙鶯 張洪

[摘 要]城市軌道交通建設為沿線人群帶來巨大收益,但這部分收益多數沒有被回收,同時,城市軌道交通建設面臨嚴重的財務負擔。為了解決上述之間的不平衡,文章首先提出有必要通過某種形式(基于稅收的溢價回收模式和聯合開發)把城市軌道交通開發利益的一部分作為其建設費用與運營成本予以還原,以此來減輕建設企業的經營負擔,然后以昆明市地鐵2號線周邊商業地產為例進行定量分析。研究結果表明,城市軌道交通會給周邊的商業地產帶來增值,距離市中心越遠,增值越大。

[關鍵詞]城市軌道交通;溢價回收;聯合開發

[DOI]10.13939/j.cnki.zgsc.2015.43.061

1 引 言

隨著經濟的快速發展和人口的迅速增長,政府逐漸意識到城市軌道交通建設的重要性,并且不斷地加大其投資,城市軌道交通建設取得了很大的進步,從而促進了我國經濟的發展。但是,軌道交通建設是一項耗資巨大的工程,在建設階段,它需要投入巨大的資金;在運營階段,它的成本又偏高,所以,在中國國內各大城市的軌道交通公司存在著虧損經營和政府補貼的現象。如圖1所示[1]-[3]。

從圖1可以看出,一方面,城市軌道交通建設面臨著嚴重的財務狀況;另一方面,城市軌道交通建設又間接提高沿線房地產的價值,但是這些價值并沒有得到合理的分配,它們被周圍人群無償享有卻不用付出任何費用,這兩方面存在著嚴重的失衡現象。

為了解決上述兩者之間的不平衡,有必要通過某種形式即溢價回收把城市軌道交通建成后給沿線人群和企業帶來的利益的一部分作為其建設費用與運營成本予以還原,以此減輕政府和軌道交通建設企業的負擔,從而實現城市軌道交通可持續發展。

2 受益對象及溢價回收模式

城市軌道交通開發利益按照不同的分類標準可以有很多種分類,按與項目主要目標效益相關程度可以分為直接效益和間接效益,直接效益即與項目主要目標效益密切相關的效益,間接效益即與項目非主要目標效益相關的效益[4]。不同的效益形式對應著不同的受益對象,不同的受益對象又有不同的受益形式,但在中國這些受益群體得到的益處大部分沒有得到回收,而在國外卻得到回收,如圖2所示。

圖2 城市軌道交通開發利益分析

2.1 受益對象

從圖2可以看出,城市軌道交通受益對象可以分為五類:軌道交通乘客、沿線商家、沿線業主、沿線房地產開發商和政府。

軌道交通乘客:眾所周知,交通擁堵已經成為很多大中小城市的一大難題,很多人因為擁堵和等車而浪費了大量時間,而城市軌道交通具有快速、準時等優點,可以節約人們的出行時間和費用,與此同時,城市軌道交通在舒適度和安全性方面,也比公共汽車和私家車要高出很多。

沿線商家:軌道交通建成通車后會吸引大量的旅客,這些旅客可能成為沿線商家商品的潛在購買者,因此,沿線商家客流增多,營業額自然而然會上升。同時對于這些商家來講,若商鋪屬于他們已經購買的,這些商鋪也會因為地鐵的建成而升值。

沿線業主:人們買房一般有兩個目的,一是用來居住,二是用來投資,不管是出于何種原因,區位的選擇對于購房者來說都是非常重要的,在地鐵旁買房居住,可以使人們出行方便,同時房產會增值,若是為了投資,在地鐵旁買房更是一個不錯的選擇。

沿線房地產開發商:一個好的區位對于房地產開發商也是至關重要的。城市軌道交通沿線的房地產開發商因為軌道交通的運行可以使其土地(未建房)和已建房升值,從而從中獲得巨大的利潤。

政府:政府獲得效益主要來自兩個方面,第一方面,通過對沿線受益群體征稅可以使稅收增加;第二方面,乘坐軌道交通可以減少噪聲和空氣污染,這也為政府增添了無形的效益。

2.2 溢價回收模式

城市軌道交通的建成給軌道交通乘客、沿線商家、沿線業主、沿線房地產開發商和政府帶來許多益處,但是在中國這些益處大部分沒有被回收,其中只有直接效益的受益對象軌道交通乘客的益處通過票價的形式予以回收,其他受益對象都在無償享有。因此,我們應該借鑒國外的溢價回收模式對這些無償享有者的益處進行回收。

國外的溢價回收模式主要有兩種:第一種,以美國為代表的基于稅收的溢價回收模式;第二種,以中國香港為代表的聯合開發的溢價回收模式。

2.2.1 基于稅收的溢價回收模式

對城市軌道交通開發基于稅收的溢價回收模式有如下各種不同的實施方法:土地增值稅、特別收益評估稅、稅收增額融資、分列稅率制土地稅和房產稅等。下面對這些稅收進行總結和介紹,如表1所示[5]-[8]。

2.2.2 聯合開發的溢價回收模式

在香港,聯合開發也叫“地鐵+物業”的溢價回收模式,即首先選出地鐵車站用地,這塊土地需要有發展潛力。其次,向政府遞交申請,取得開發地鐵車站上部空間的權利;再次,尋找可以一起合作的地產開發商;最后,發展商和地鐵公司一起分享出售物業所獲得的利潤[9]。

2.3 我國城市軌道交通溢價回收建議

溢價回收模式種類繁多,每一種模式都有其特定的社會背景和特定的回收對象,因此,我國在借鑒國外的溢價回收策略時不僅要結合其特定的背景,而且也要結合我國具體的國情。

基于稅收的溢價回收模式在我國實施遇到的障礙是我國稅收方面的法律體系不完善,我國關于城市軌道交通全國規范性文件只有1997年制定并且于2001年修訂的《城市地下空間開發管理規定》、2004年制定《市政公用事業特許經營管理辦法》和2005年制定《城市軌道交通運營管理辦法》等[10],這些文件基本上沒有涉及溢價回收相關方面。近幾年,我國也在不斷完善這方面,2011年年初,上海和重慶成為我國房地產稅征收試點城市。2014年全國兩會的開幕,開征房地產稅成為關注的焦點之一。通過部分城市房地產稅的試行和房產稅成為焦點問題,這些都會為我國將來其他稅種的實行打下堅定的法律基礎。不久的將來,我國在稅收方面的法律體系會越來越完善。

聯合開發的溢價回收模式目前在我國難以實施主要是因為土地的取得方式,我國相關法規規定,經營性用地只能通過“招拍掛”的方式獲得土地,這樣就使得軌道交通企業在拿地時很難拿到軌道交通站點沿線的土地,因為他們很難與實力雄厚的“地產大亨”相競爭。但值得關注的是,近年來也有一些城市在努力嘗試突破“招拍掛”的土地出讓方式,例如上海、深圳、南京、廣東等,其中特別需要關注的是廣東省,他們提出政府可以通過把土地作為資產以作價形式入股到地鐵公司,這無疑是一大突破[11]。因此,雖然目前我國在實施聯合開發方面還有一些困境,但是,其他城市仍然可以借鑒上述一些城市的經驗,靈活運用土地出讓方式,從而實現城市軌道交通與沿線土地聯合開發。

總之,筆者認為,在這些試點城市的帶領下,其他的一些城市也會緊隨其后,不斷完善,不斷突破,同時,我國在稅收和土地方面的法律體系也會逐步完善,通過各方共同努力,在我國實施基于稅收的溢價回收模式和聯合開發的溢價回收模式將不再是難題。

3 城市軌道交通開發溢價度量方法研究

3.1 評估模型介紹

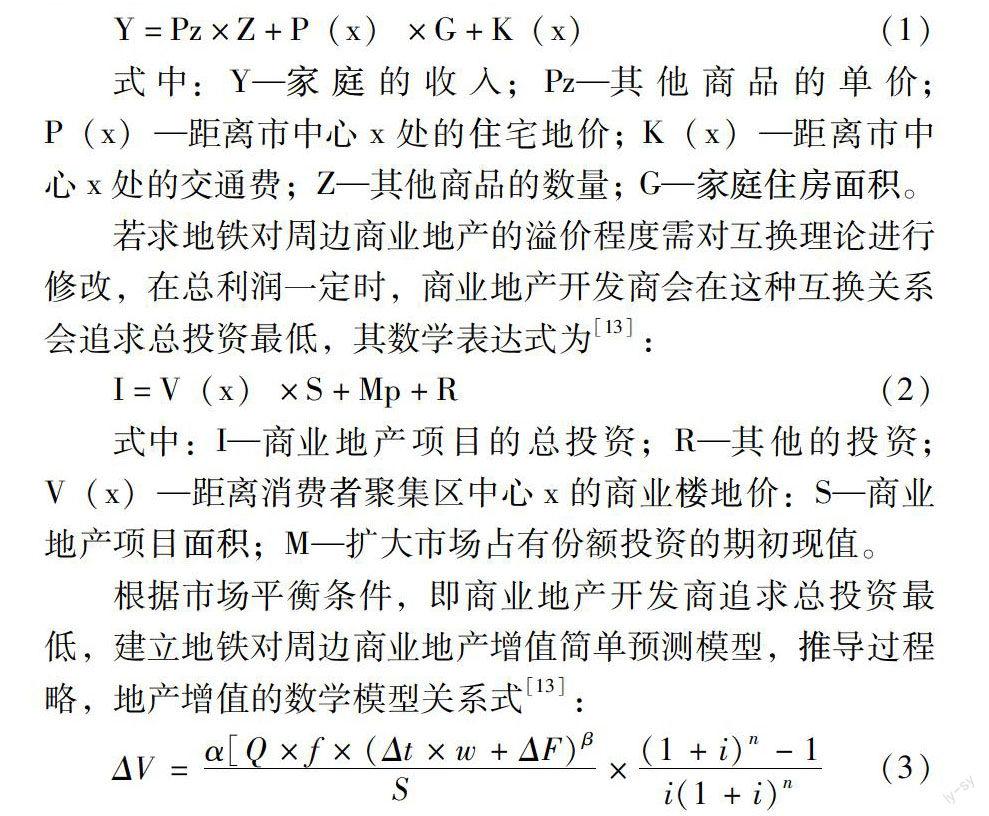

互換論建立在如下的基本假設上:在一個平原城市中,這個城市屬于單核的沒有地形特點,所有工作者通過交通系統到唯一的市中心上班,他們的效率相同,房屋類型也相同,同時住宅密度和地形特點等外界事物不需要考慮。當一個家庭在考慮居住區位時,他會選擇總費用最低,即隨著距離市中心越來越遠而把逐漸增加的交通費用與逐漸下降的住宅費用之間進行“互換”,其數學表達式如下 [12]:

Y=Pz×Z+P(x)×G+K(x)(1)

式中:Y—家庭的收入;Pz—其他商品的單價; P(x)—距離市中心x處的住宅地價; K(x)—距離市中心x處的交通費;Z—其他商品的數量; G—家庭住房面積。

若求地鐵對周邊商業地產的溢價程度需對互換理論進行修改,在總利潤一定時,商業地產開發商會在這種互換關系會追求總投資最低,其數學表達式為[13]:

I=V(x)×S+Mp+R(2)

式中:I—商業地產項目的總投資;R—其他的投資;V(x)—距離消費者聚集區中心x的商業樓地價:S—商業地產項目面積;M—擴大市場占有份額投資的期初現值。

根據市場平衡條件,即商業地產開發商追求總投資最低,建立地鐵對周邊商業地產增值簡單預測模型,推導過程略,地產增值的數學模型關系式[13]:

ΔV=[SX(]α[Q×f×(Δt×w+ΔF)β[]S[SX)]×[SX(](1+i)n-1[]i(1+i)n[SX)](3)

式中:ΔV—商業地產樓地價的增值;α和β為相關系數,β>1;Q—被研究城市商業項目的平均年客流量;f—城市消費者平均每年的購物出行的頻率;Δt—地鐵建設前后的購物出行時間差;W—該城市小時人均工資;ΔF—地鐵票價差;S—商業地產項目的平均面積;i—還原率;n—商業地產項目經營年限。

3.2 參數的選取

文章以昆明市地鐵2號線周邊商業地產為研究對象,來度量地鐵對周邊商業地產的溢價程度。

3.2.1 參數α、β的選取

通過對一線城市譬如北京、上海、廣州等地鐵沿線商業地產項目消費者交通成本節省額與投資年值差額關系的取樣和統計,并考慮到他們與昆明在人均收入水平和經濟發展等方面的差異,故確定α為0.01,在誤差不大的情況下,β取值為1[14]。

3.2.2 參數S、Q、i的選取

①城市商業項目的平均面積很難獲得,故選取昆明市地鐵2號線沿線幾個具有代表性的商場,取其平均值作為S的取值。昆明王府井百貨建筑面積34000平方米米;同德廣場建筑面積90000平方米;濱江—俊發廣場48000平方米;欣都龍城56660平方米;金鷹國際購物中心113700平方米;雙龍商場建筑面積75000平方米;昆明西山萬達廣場100000平方米,昆明走廊總建筑面積為22061平方米,柏聯百盛總建筑面積50000平方米,S取值為65491平方米。②商業項目的平均日客流量參考。昆明王府井百貨20072人/天,除去商場盤點結算的日子,每年按360日計算,平均年客流量為7225920人/年(以上數據通過百度文庫商業地產報告、百度百科、商場官網獲得)。③對于商業房地產收益還原率i的取值需要經過三步,第一,調查統計各大型商業物業及商業路線的商業用房年收益水平和平均價格。第二,利用逐漸趨近迭代法求i。第三,建立灰色模型預測商業地產收銀還原率,由于i的求取較復雜,故本文參照西安市收益還原率和昆明市商業地產分析報告[12],粗估i為10%[15]。

3.2.3 參數f、w、n、ΔF、Δt的選取

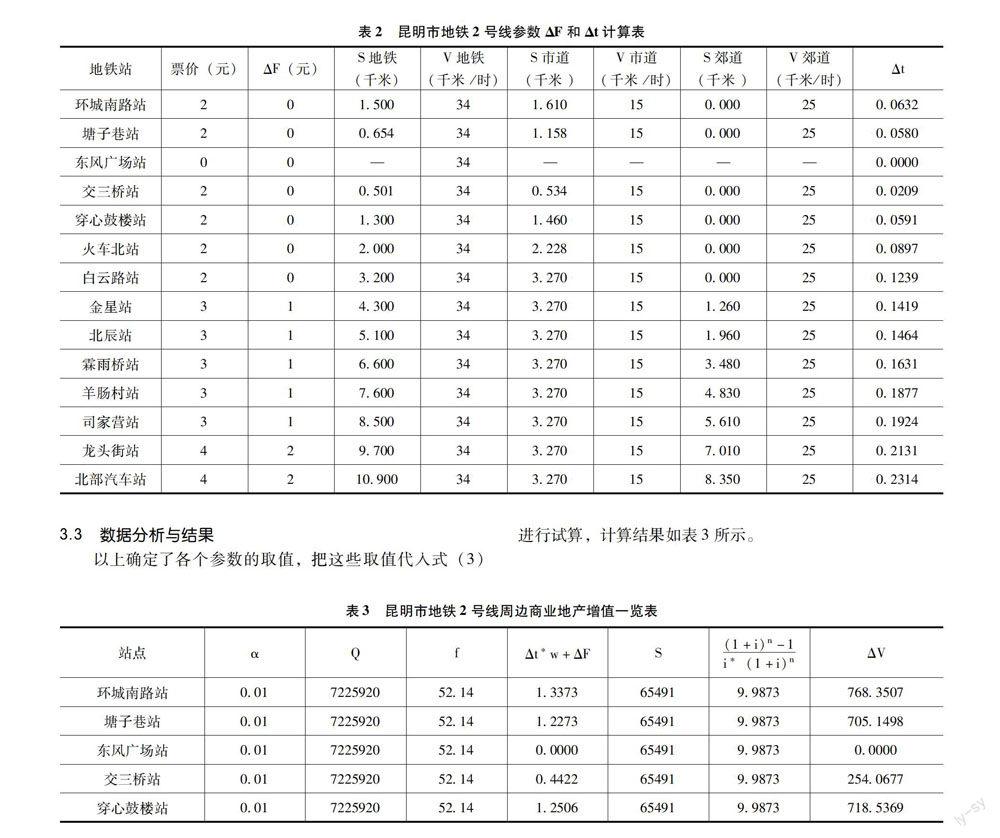

①根據昆明市居民平均出行購物的頻率設居民平均出行的頻率為每周一次,所以消費者平均每年的購物出行的頻率f為52.14次/年。②根據云南省人力資源和社會保障廳關于公布2013年度全省在崗職工月平均工資、企業退休人員月平均基本養老金和2014年度企業職工基本養老保險個人賬戶利息計算辦法的通知(云人社發〔2014〕77號),可知2013年度全省在崗職工年平均工資為44188元,月平均工資為3682元,按每月21.75天,每天8小時進行計算,取21.16元/天。③假設商業房地產從開發到經濟壽命結束的時間n為70年。④昆明公交出行速度市區取15km/h,郊區取25km/h(實地測量),昆明地鐵2號線平均時速約為34km/h(咨詢地鐵客服人員獲得)。消費者的出行距離通過百度地圖獲得,則ΔF和Δt的值如表2所示。

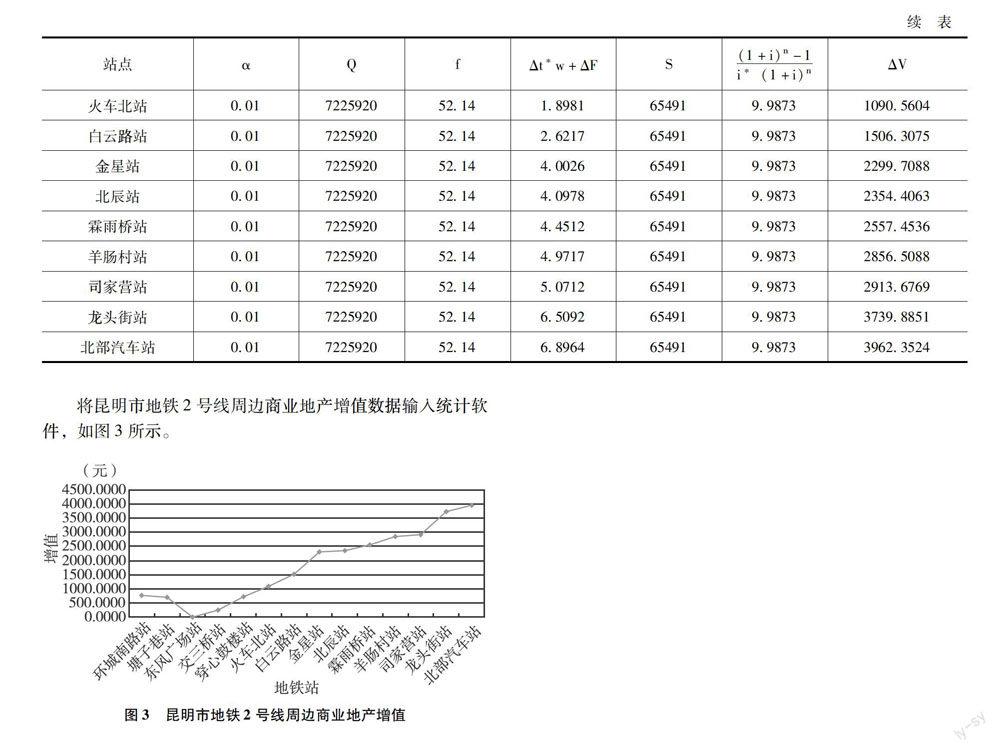

3.3 數據分析與結果

以上確定了各個參數的取值,把這些取值代入式(3)進行試算,計算結果如表3所示。

將昆明市地鐵2號線周邊商業地產增值數據輸入統計軟件,如圖3所示。

依據上述表和圖可以看出昆明市地鐵2號線周邊的商業地產隨著距離市中心越來越遠所受的影響也越來越大,升值潛力也逐漸增大。

同時,這個結論在現實生活中有一定的理論指導意義,它證明地鐵的確會給沿線商業地產帶來增值,為將來實施基于稅收的溢價回收模式和聯合開發的溢價回收模式提供了理論指導。

4 結 論

城市軌道交通開發會產生巨大的收益,但這些收益大部分沒有被回收而被沿線的人群無償占有,與此同時,城市軌道交通建設面臨著嚴重的財務狀況,這兩者之間出現失衡,因此,我們應借鑒國外的經驗并結合我國的具體國情,逐步實施基于稅收的溢價回收模式和聯合開發的溢價回收模式。

在互換理論修改的基礎上,以昆明市地鐵2號線周邊的商業地產為實例,進行城市軌道交通開發溢價度量,結果表明地鐵2號線會給周邊的商業地產帶來增值,這種增值隨著距離市中心越來越遠,增值越來越大。

參考文獻:

[1]北京世紀未來投資咨詢有限公司.城市軌道交通行業風險分析報告[R].北京:國家發展改革委中國經濟導報社,2009.

[2]郝志彪.城市軌道交通對房地產價值影響研究——以廣州市地鐵三號線為例[D].廣州:華南理工大學,2013.

[3]何劍華.用hedonic模型研究北京地鐵13號線對住宅價格的效應[D].北京:清華大學,2004.

[4]李志.城市軌道交通的綜合效益評價[D].成都:西南交通大學,2006.

[5]劉魏巍.城市軌道交通開發投融資革新模式——溢價回收的理論與實踐[M].北京:中國建筑工業出版社,2013.

[6]馬祖琦.公共投資的溢價回收模式及其分配機制[J].城市問題,2011(3):2-9.

[7]鄭捷奮,劉洪玉.城市軌道交通對房地產價值影響研究綜述[J].鐵道運輸與經濟,2003,25(10):14-16.

[8]樊慧霞.房地產稅溢價回收功能對地方政府的激勵效應分析[J].經濟論談,2010(8):21-22.

[9]蔡蔚,葉霞飛.軌道交通與城市物業的一體化建設[J].上海鐵道大學學報,2000(10):81-85.

[10]賴軼峰.論地鐵和沿線物業捆綁開發中土地取得法律問題[D].北京:北京大學,2008.

[11]馬德隆.城市軌道交通:融資來源力求多元,注重土地溢價回收[N].中國經濟導報,2015-01-29.

[12]張泓銘.住宅經濟學[M].上海:上海財經大學出版社,1998∶170.

[13]王彥亭.西安地鐵建設對商業房地產的影響研究[D].西安:西安建筑科技大學,2009.

[14]吳晶晶.城市軌道交通與其沿線土地價格研究[D].西安:長安大學,2007.

[15]李春華.商業房地產收益還原率的研究「D].西安:西安建筑科技大學,2008.