從股權制衡角度研究股東大會投票制度的有效性

2015-05-30 17:53:51楊維郭磊楊海儒

現代管理科學 2015年6期

楊維 郭磊 楊海儒

摘要:王躍堂等(2008)研究表明股權制衡作為一種公司治理機制能夠抑制大股東行為有助于改善公司績效。股權制衡起作用無疑是能夠影響公司決策,通過鄂武商兩大股東的投票和提案行為的分析,文章研究發現股東大會投票機制是有效的,在一定的條件下制衡股東能夠成功抑制大股東侵權行為;但普通投票情況下制衡股東還是很難與大股東抗衡。今后中小股東還需不放棄擁有的投票權和提案權,才能引起大股東和上市公司對其利益訴求的重視。文章從股權制衡視角分析了鄂武商股東大會制度的有效性,為監管層制定保護中小股東利益的政策提供參考依據。

關鍵詞:股權制衡;股東大會投票;鄂武商

一、 引言

股東大會投票制度是一項重要的公司治理機制,該機制是否發揮作用是目前學術界非常關心的問題。Shleifer和Vishny(1997)提出大股東發揮作用的前提是存在良好法律環境保護中小股東利益,引入股權制衡會一定程度上制約大股東行為。股權制衡發揮作用的一個重要的渠道無疑是制衡股東通過股東大會投票影響公司的決策,包括行使股東的提案權和投票權。股東大會投票機制是否能夠幫助制衡股東減少大股東對上市公司的利益侵占行為?股東大會投票機制是否能夠實現制衡股東的利益訴求?鄂武商是一個典型的股權制衡的上市公司,本文通過對其股東大會投票情況的分析回答上述兩個問題。

對于股權制衡對上市公司治理的影響,洪劍峭和薛浩(2008)通過比較存在股權制衡的公司和沒有股權制衡的公司關聯交易的規模大小和持續性發現關聯交易規模在存在股權制衡的上市公司中較小且具有更高的持續性。關聯交易股東大會投票制度即關聯股東回避表決制度是一項重要的公司治理安排,為其他股東監督大股東與上市公司之間的關聯交易提供渠道,體現在關聯方應計的可靠性在存在股權制衡情況下提高了(洪劍峭和薛浩,2009)。股東大會投票是否是制衡股東發揮公司治理作用的一個渠道呢?以往的研究還并未涉及到。

股東大會投票是其他公司治理機制的基石,一定程度上決定了其他公司治理機制有效實施,否決票是股東表達不滿的一個方式,對管理層構成了有效的威脅。西方國家的研究表明投票是一個重要的治理機制(Cai et al.,2009;Fischer et al.,2009;Yermack,2010)。在投資者保護弱的國家股權高度集中,中小股東與控股股東的矛盾成為主要的代理沖突(La Porta et al.,1999)。Illiev Peter等(2013)認為如果一個國家存在股東之間的沖突,公司治理顯得更加重要和困難,他們對43個國家的股東大會議案投票情況分析發現投資者保護越弱的國家贊成率較低,公司管理層掏空動機越強贊成率越低,其結論是在投資者保護弱、法律執行力弱、信息披露水平較低的國家,股東大會投票更加的重要,投資者會利用手中的投票權來參與公司決策、參與公司治理,會改變公司決策。

西方國家對股東大會投票有效性進行了激烈的討論,中國的制度背景與西方國家有很大的差異,首先中國的上市公司的股東權利很大,很多事項董事會必須提交股東大會表決;其次,投票結果對董事會是有約束力的。在這樣的制度背景下一個很重要的問題就是中小股東能否通過股東大會投票機制維護自身利益。

鄂武商在股改之后引入戰略投資者,戰略投資者的特點是擁有先進的管理經驗、充足的資金以及透明的公司治理機制,尤其戰略投資者與一般的機構投資者不同的是其參與公司運營和治理的愿望更加強烈。本文首先回顧已有對股權制衡和股東大會投票的相關研究;其次分析鄂武商股東之間的利益沖突是如何變化的,主要從持股結構和董事會結構兩方面分析;再次分析利潤分配方案的投票和股東提案;最后提出本文的結論。

二、 文獻回顧

鄒暉(2008)對家族企業中股權制衡進行研究,發現股權制衡對抑制大股東侵占行為起到積極作用。王躍堂等(2008)研究發現股權制衡提高了財務會計信息質量。洪劍峭和薛浩(2009)研究發現股權制衡對關聯方應計可靠性的提高具有積極作用,他們認為關聯股東投票回避制度起到一定的作用,但并沒有實證檢驗。對于股東大會投票制度在股權制衡機制運行當中是否發揮作用,文獻很少研究。目前對于股東大會投票制度的研究主要集中在是否應當授予股東更多權利的問題上,比如,Larcker等(2010)通過事件研究美國公司治理制度變化,發現增加股東權利的事件并未產生正面的市場反應,結論表明現有的公司治理機制已經足夠最大股東價值,不再需要增加股東權利。Balachandran S. V.和Peter Joos(2012)研究美國股權激勵計劃的投票審批與否的決定因素,發現業績和公司治理較好的公司才會提交股東審批,股東審批的投票結果都是通過的,結論支持強制要求提交股東審批的政策。在美國,上市公司很多事項不需要股東審批的,但在中國股東自公司成立以來就擁有很多權利,對于很多公司治理和公司運營事項管理層都需要提交股東審議批準,批準通過方可施行,那么這樣的投票機制是否有效并沒有文獻研究。姚頤與劉志遠(2011)研究投票權如何配置才能保護中小股東利益,發現分類表決情況下基金股東對小股東的保護起到積極作用。但還沒有文獻從股東制衡角度對股東大會投票制度進行分析,本文希望通過對鄂武商股東大會投票情況的案例分析填補這方面的研究空白。

三、 鄂武商股權制衡的分析

鄂武商的大股東是武漢商聯(集團)股份有限公司,武商聯是國資公司、武漢中百集團股份有限公司、武漢中商集團股份有限公司和武漢經濟發展投資(集團)有限公司共同發起設立。武漢商聯為鄂武商第一大股東,持股 24.02%。鄂武商有著強大的國資背景,武商聯旗下擁有三家上市公司,除了鄂武商(000501)還包括中百集團(000759)和武漢中商(000785)。銀泰是在2004年應武漢市有關領導邀請而投資鄂武商的,鄂武商一直在武商聯的控制下,然而,2011年3月份以來,銀泰系與武商聯展開激烈的控制權爭奪戰,銀泰系三度共增持鄂武商945.27萬股, 銀泰系花費超過1.6億元。然而武商聯同年也增持7.3%,和一致行動人共同持股達29.99%,依然是超過銀泰系及其一致行動人持股。

通過查閱公司年報,銀泰系突然在2011年增持公司股份令人不解。銀泰百貨擁有先進的管理經驗,鼓勵創新,形成了具有銀泰商業文化特色的大型零售企業品牌。這是一家外資企業,陳曉東為CEO,從2011年銀泰系致鄂武商全體股東的一封公開信得知,銀泰系自投資鄂武商以來其股東的權利沒有受到尊重。通過翻閱歷年董事會成員的簡歷對董事可能代表的利益進行分類,發現中小股東代表董事遠遠少于大股東。

銀泰系曾表明銀泰投資鄂武商以來的訴求就是把公司做好以及把重組做完,不改變“鄂武商”的金字招牌。銀泰在2011年之前這多年之間的表現并不像是爭奪控制權,是否是爭奪控制權從股東大會提案和投票情況可以做出分析。下面是銀泰與武商聯在股東大會上的投票行為的分析。

四、 股東大會投票

股東大會投票制度為股東行使投票權和提案權提供了保障,從投票結果可以很直觀地看出股東各自的利益訴求以及意見沖突,下面看看鄂武商兩大股東在一些重大事項上的投票行為。

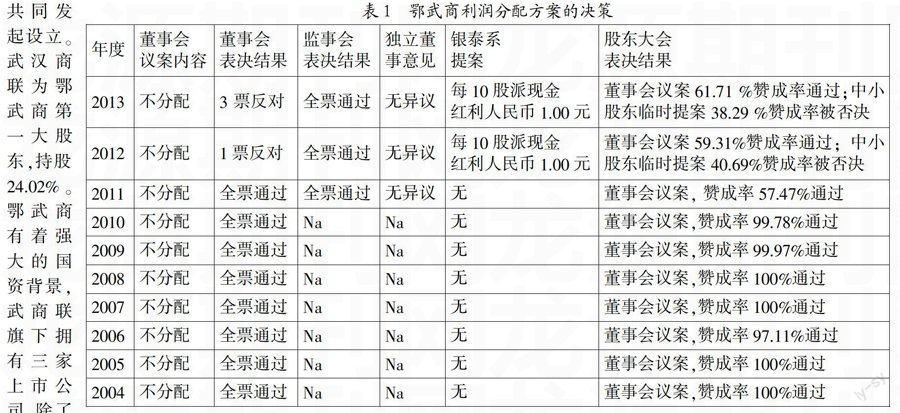

1. 利潤分配方案。通過查看歷年年度股東大會決議公告和董事會公告,我們整理出鄂武商利潤分配方案的表決結果,如表1。

我們看到銀泰作為持股比例與大股東相當的股東,對利潤分配方案的利益訴求幾度被否決,對于銀泰利潤分配要求被否決的原因值得深思。對于這個問題首先從鄂武商經營狀況進行分析,表2是鄂武商公司的經營狀況,其2012年和2013年度資產報酬率均為正的且呈增長率也為正,但公司卻一直未分紅,分紅政策是大股東制定的,顯然起并未估計中小股東對分紅的利益訴求。

其次,證監會2013年11月30日在《上市公司監管指引第3號-上市公司現金分紅》規定股東大會在審議上市公司現金分紅具體方案時應當積極與中小股東溝通交流聽取中小股東意見和訴求。可見上市公司鄂武商在制定利潤分配方案時并沒有顧及中小股東的意見。

再看看董事會、監事會、獨立董事對董事會利潤分配方案的意見,發現獨立董事完全站在大股東一邊。證監會《上市公司監管指引第3號-上市公司現金分紅》規定獨立董事可以征集中小股東的意見,提出分紅提案,并直接提交董事會審議。從獨立董事對董事會利潤分配方案的意見來看,獨立董事意見與董事會不分配的理由完全一致,可見獨立董事完全代表大股東武商聯的利益。雖然代表銀泰系的董事鄒明貴、汪強和獨立董事余春江投反對票,銀泰系提名的董事羅銘因“股東要求利潤分配”提出反對意見。但銀泰系代表董事的力量相對武商聯太薄弱銀泰系利潤分配的訴求依然得不到實現。根據證監會對現金分紅的的規定,鄂武商大股東無視中小股東的意見的做法是不對的。

參照Chen等(2013)利用融資方案公告市場反應衡量融資議案的質量,本文發現市場對銀泰系的利潤分配方案的反應都是正面的。

上述分析中,鄂武商連續多年不分配利潤的方案是不符合監管規定,更是不符合股票市場眾多投資者利益的,從銀泰系多次提案要求分配利潤來看,鄂武商大股東完全不顧及中小股東的利益訴求。然而,樂觀的是對于大股東的利益侵占行為董事會和中小股東依然積極提出反對聲音,給大股東施加一定壓力。

2. 投票制度的有效性。對于特別決議需要2/3股東表決通過,這增加了制衡股東成功概率。2012年第一次臨時股東大會上,公司董事會提出關于現金分紅的《關于修改公司章程的議案》。這項議案贊成票62.55%,由于屬于特別決議未通過,中小股東投了反對票。在董事會上銀泰代表董事陳曉東投了棄權票。

該公司章程修改案屬于特別決議事項,中小股東成功改變了董事會決策,股東大會制度并非完全無效。中小股東要實現自己的利益訴求,首先,利用監管部門制定的保護中小股東的政策,如特別決議需要2/3以上表決通過、關聯交易事項需要關聯股東回避表決,中小股東只有積極參與投票才能讓大股東知道自己的利益訴求,引起大股東的重視。其次,中小股東還有提案權,雖然可能被大股東否決,但中小股東只有行使了手中的權利,引起媒體關注,給予大股東壓力,才有可能保護自己的利益。

五、 結論

本文首先介紹了鄂武商兩大股東的利益沖突,然后介紹了兩大股東在股東大會上的投票行為,從投票行為的分析發現股東大會制度能夠為制衡股東表達不滿提供渠道,但目前對大股東的行為制約效果不明顯。在存在關聯股東回避表決以及特別決議條件下,制衡股東能夠通過股東大會投票制度改變公司決策,滿足中小股東利益訴求。盡管股東大會制度還處在被大股東掌控的階段,要想保護自身利益中小股東還需不放棄擁有的投票權和提案權,以引起大股東的重視,引起媒體的關注,給大股東施加壓力;同時監管部門應當對于重大事項建立中小股東單獨審批制度。本文的貢獻在于從股權制衡的視角分析股東大會投票制度的有效性,為監管層制定保護中小股東利益的政策提供參考。

參考文獻:

[1] Cai,J.,J.Garner and R.Walkling, Electing Directors.Journal of Finance,2009,(64):2389- 2421.

[2] Chen Z.H., Bin, K., & Zhifeng, Y.,Minority Shareholders' Control Rights and the Quality of Corporate Decisions in Weak Investor Protection Countries: A Natural Experiment from China.Accounting Review,2013,88(4):1211-1238.

[3] Fischer, P.,J.Gramlich, B.Miller and H.White, Investor Perceptions of Board Perfo- rmance: Evidence from Uncontested Director Elections.Journal of Accounting and Eco- nomics,2009,(48):172-189.

[4] 洪劍峭、薛皓,股權制衡對關聯交易規模和關聯銷售的持續性影響[J].南開管理評論,2008,(1):24-30.

[5] 洪劍峭與薛皓.股權制衡如何影響經營性應計的可靠性——關聯交易視角[J].管理世界,2009,(1):153- 161.

[6] 鄒暉.家族企業大股東侵占與股權制衡——基于家族類上市公司控制權轉移事件的實證分析[J].現代科學管理,2008,(4):95-96.

[7] 王躍堂,朱林,陳世敏.董事會獨立性、股權制衡與財務信息質量[J].會計研究,2008,(1):55-62.

[8] 姚頤,劉志遠.投票權制度改進與中小投資者利益保護[J].管理世界,2011,(3):144-153.

作者簡介:楊維(1988-),女,漢族,安徽省宣城市人,復旦大學管理學院會計學博士生,研究方向為公司治理與會計信息;郭磊(1983-),男,漢族,安徽省宿州市人,上海金融學院工商管理學院講師,復旦大學管理學博士,研究方向為信息管理與信息系統、客戶價值;楊海儒(1978-),女,漢族,天津市人,香港城市大學管理學博士,上海金融學院工商管理系講師,研究方向為企業家精神、戰略管理。

收稿日期:2015-04-22。