我國非營利組織稅收政策研究

2015-05-30 10:18:33李靠隊陳茜夏開環鄭子軒徐惠珍

中國集體經濟 2015年4期

李靠隊 陳茜 夏開環 鄭子軒 徐惠珍

摘要:我國非營利組織的發展主要經歷了兩個階段,有關非營利組織的稅收政策體系尚不完備。我國建立和完善非營利組織的稅收規范必須結合我國事業單位改革和民間非營利組織發展的現狀,在借鑒國際慣例的同時建立符合市場經濟發展的分層次、多元化的稅收制度體系。

關鍵詞:非營利組織;事業單位改革;稅收政策;產權

一、我國非營利組織的發展歷程及特殊性

(一)我國非營利組織的發展歷程

1. 政事一體,政府辦事業階段(1949年至20世紀80年代)

1949年新中國成立之初,國家為了盡快地穩定社會、鞏固政權和更好地進行社會主義建設,采取政府統管社會事務的做法。這一做法也是蘇聯的一個翻版,這種政事合一的制度在當時百廢待興、國家需要集中精力進行經濟建設和社會主義改造過程中的確起到了積極作用,政府財政可以集中有限的財力按照計劃發展最迫切的社會事業。當時不僅是政事不分,政企也是合一的,應該說政府集政治事務、社會事業和經濟活動的宏觀管理和微觀運營于一身,這也是當時社會主義計劃經濟的集中體現。

在這一階段,民間非營利組織的發展被國有事業單位所取代,甚至在“文化大革命”期間受到遏制。我國的非營利組織主要表現為官方的事業組織,即國有事業單位。即使到了1979年之后,民間非營利組織也只是有限的發展。

2. 事業改革,民間非營利組織復蘇階段(20世紀90年代至今)

20世紀90年代,我國在改革開放10年后確立了市場經濟的地位,中國特色社會主義理論也趨于成熟。企業改革尤其是國有企業的改革進入了一個高潮時期,政企已經完全分開,并開始推行具有現代企業制度特征的股份制。

企業制度的改革尤其是市場經濟的推行,直接影響到事業單位的改革。這主要體現在兩個方面。一是事業單位活動的多樣化、投資的多元化引起事業單位涉足經營活動。事業單位改革也逐步地被政府提上議事日程,而政事分開就是改革的第一步。二是在適應市場需要、滿足社會大眾不同層次、多方面需求的背景下,民間非營利組織開始復蘇并迅速發展。這時我國出現改制中的事業單位與發展中的民間非營利組織并存的局面。我國非營利組織發展及其構成見圖1。

(二)我國非營利組織的特殊性

1. 事業單位政府支配,服務提供者為全職人員

事業單位作為政府的職能部門,在資金、服務等方面由政府提供和控制,工作人員也為全職的在編在崗人員。這些都與國際上非營利組織的民間性、自愿性和業余性完全不同。

2. 民間非營利組織處于補充地位,與事業單位發展不相平衡

事業單位相當于政府性非營利組織,在我國處于主導地位,而民間非營利組織的發展還比較脆弱,處于一種補充的位置。

3. 非營利組織的內容和劃分不符合國際慣例

我國的非營利組織包括事業單位和民間非營利組織,其內容并不統一,民間非營利組織主要是事業單位涉足較少的公益活動,二者的內容并不統一,而與國際非營利組織的劃分更加不同。

二、我國非營利組織的稅收現狀及問題分析

(一)我國非營利組織的稅收現狀

1. 傳統事業單位“免稅”

由于事業單位在我國傳統上政事不分的特殊身份,使其具有相當濃厚的行政色彩,基于政府不能給自己征稅的理論,事業單位不涉及任何稅收問題。甚至事業單位還賦有相當大的權力行使一定行政事業收費的權利和職能,而這些行政事業性收費則構成政府的財政收入來源。

2. 事業單位改革中開始涉稅

市場經濟要求政府轉變職能,同時也推動了事業單位改革。政事分開,將事業單位推向市場已是改革的方向。目前事業單位的改革呈現出三種方向:一是完全企業化;二是部分活動經營化;三是保持事業單位的傳統性質不變。完全企業化的事業單位已經走向市場,其本質已是企業性質,涉及企業的所有稅收。部分活動經營化的事業單位是在事業業務活動之外從事非獨立核算的經營活動,對經營活動涉及企業的相關稅收。保持傳統性質不變的事業單位,是不是仍然不涉及任何稅收?回答是否定的。事業單位改革的方向是政事分開,在市場經濟環境下,事業單位作為一個獨立的法人和會計主體,已經不再完全依附行政單位而具有行政單位的性質,雖然不存在經營行為的涉稅事項,但是部分涉及國家宏觀政策調整的稅收已經不再免除,如車船使用稅、城鎮土地使用稅等。

3. 民間非營利組織的涉稅行為

我國并沒有針對民間非營利組織涉稅的具體規定,稅法也是根據應稅行為判別是否征稅,只要非營利組織有涉稅行為就要納稅。可以說民間非營利組織并不免稅,但政府會就民間非營利組織的某些公益行為或收入規定稅收優惠。這不同于政府對某些事業單位規定的整體免稅,比如我國就對公立醫院執行整體的免稅政策。政府對從事公益活動的事業單位免稅,但是并沒有相應的對等政策對從事公益活動的民間非營利組織整體免稅。

(二)我國非營利組織稅收政策存在的問題

1. 稅收政策不符合國際慣例

西方非營利組織一般都有法律認可的免稅優惠,包括對非營利組織的免稅和對非營利組織資助者的免稅。我國特有的事業單位免稅和稅收優惠本質上并不同于西方的非營利組織,而我國的民間非營利組織則沒有規范的法律認定的稅收優惠。

2. 事業單位與民間非營利組織的非對等待遇

事業單位是具有中國特點的非營利組織,與民間非營利組織一起構成我國非營利組織體系。而政府對待事業單位和民間非營利組織的稅收政策并不對等。尤其是從事公益活動的民間非營利組織并不享有等同事業單位的對等優惠。這在一定程度了限制了從事公益活動的民間非營利組織的發展。

3. 應稅行為與應稅單位之間的矛盾

我國稅法是按照納稅行為確定納稅義務,但同時又將某些從事公益活動的事業單位劃歸為免稅行業單位,這造成諸多的稅法之外的解釋條款。對于整體免稅的事業單位所從事的經營活動進行課稅,但是對于已經企業化的事業單位從事的公益活動卻沒有相對明確的免稅規定。例如,改制后的醫院視同營業稅納稅人,完全視同企業納稅人,但是即使是營利醫院也可能從事公益活動,而稅法缺乏相關合理的免稅規定或稅收優惠。這不利于衛生事業單位的改制并走向市場,相反會使得已經企業化運作的醫院選擇反向改制以謀求稅收優惠。

三、我國非營利組織稅收政策的分析與調整

(一)區分國有事業單位與民間非營利組織

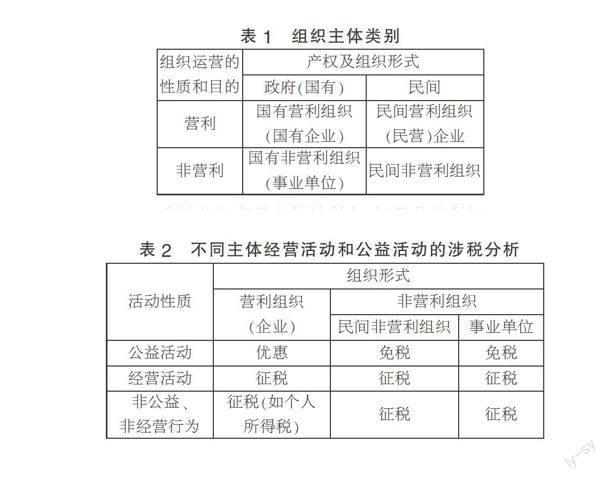

組織主體可以從運營性質和目標、產權及組織形式兩個維度進行分類。運營性質和目的分為營利和非營利,產權及組織形式分為國有和民間,這樣組織主體有四種存在形式:一是國有營利組織,即國有企業;二是民間營利組織,即民營企業;三是國有非營利組織,即事業單位;四是民間非營利組織(見表1)。現實中,這四種組織形態也并不是截然孤立的,這點在企業上表現得比較明顯,因為作為一個公司制企業,政府和社會公眾往往是交叉持股的。

(二)區分經營活動和公益活動

從是否是主體納稅人的角度來看,營利性組織都是主體納稅人,但是非營利組織不一定不是納稅主體,這主要有兩方面的原因:一是即使是非營利組織也有非經營活動引起的涉稅行為;二是非營利組織也可能有經營行為。同時,營利組織也可能有公益行為,而這種公益行為不僅僅表現為公益性的資助,其本身就可能有公益性質的業務。這需要對組織主體的活動從公益活動和經營活動兩個方面再進行區分,并在制定稅收政策的時候加以考慮。對不同主體的經營活動和公益活動征稅的分析如表2所示。

四、結論與建議

我國尚沒有建立成熟的非營利稅收政策體系,這與我國非營利組織發展歷史和現狀緊密相關,我國需要按國情構建分層次、多元化的稅收體系。就目前來看,完善我國非營利組織的稅收政策需要考慮以下幾個方面問題。

首先,區分非營利組織的三個層次:一是事業單位與民間非營利組織;二是非營利組織的經營活動與公益活動;三是營利組織的經營活動與其參與的公益活動。

其次,加快國有事業單位體制改革,要區分三種情況:一是完全企業化的事業單位;二是參與經營活動的事業單位;三是資金全額來自財政的事業單位。

再次,建立并規范民間非營利組織涉稅政策,這包括兩個方面:一是民間非營利組織與事業單位的政策對等;二是民間非營利組織稅收優惠的法律認可。

最后,建立適合市場經濟體制的我國非營利組織稅收政策體系,在民間非營利組織發展及法律認定方面要借鑒國際經驗,在兼顧中國國情的同時逐步符合國際慣例,從而有利于我國非營利組織與國際非營利組織的合作與交流。

參考文獻:

[1]財政部《稅收制度國際比較》課題組.美國稅制[M].北京:中國時政經濟出版社,2000.

[2]國家稅務總局政策法規司課題組.非營利組織稅收制度研究[J].稅務研究,2004(12).

[3]許捷.我國非營利組織稅收制度分析與建議[J].稅務研究,2007(06).

[4]靳東升.非營利組織稅收政策的國際比較[J].財政研究,2005(09).

[5]劉植才.我國非營利組織的課稅問題[J].稅務研究,2004(12)

[6]李靠隊,陳紀南,張開華.非營利醫院涉稅事項的會計核算[J].財會月刊,2010(08).

[7]蔡磊.非營利組織基本法律制度研究[M].廈門:廈門大學出版社,2005.

[8]溫曉雯.關于中國非營利組織稅收制度的認識[J].財政監督,2008(17).

[9]陳影,章新蓉.關于非營利組織商業化運作稅收制度的探討[J].中國注冊會計師,2012(07).

[10]李靠隊,李哲學,房彩榮,等.人力資源會計實施的稅務成本分析[J].稅收經濟研究,2012(05).

[11]James J Fishman, Stephen Schwarz. Nonprofit Organizations[M].Foundation Pr

ess,2000.

[12]Susan Rose Ackerman. Altruism,N

onprofit,and Economic Theory[J].Journal of Economic Literature,1996(06).

[13]Burton A. Weisbrod. The Nonpro

fit Economy[D].Harvard University,l988.

*基金項目:江蘇省教育廳2013年度高校哲學社會科學基金項目“政府會計與醫改協同下的公益性醫療財務信息透明與利益均衡的會計機制研究”(項目編號:2013SJB6300017);江蘇大學第13批大學生科研立項資助項目“政府綠色會計體系研究”(項目編號:13C132);2014年江蘇省高等學校大學生實踐創新訓練項目“江蘇省天使投資支持科技小微企業的實踐與發展路徑研究”(項目編號:201410299089X)。

(作者單位:江蘇大學財經學院。李靠隊為本文通訊作者)