基于ARIMA模型對(duì)銷售總額的預(yù)測(cè)分析

2015-05-30 20:06:22李冬

中國市場(chǎng) 2015年38期

李冬

[摘要]在自然科學(xué)和社會(huì)科學(xué)各研究領(lǐng)域中,大量決策問題都離不開預(yù)測(cè),預(yù)測(cè)是決策的基礎(chǔ)。近年來,ARIMA模型得到了極大的發(fā)展,越來越多的應(yīng)用在各個(gè)領(lǐng)域的分析中,本文我們對(duì)某公司2000年1月到2008年12月的8種商品的銷售總額的數(shù)據(jù)作為分析的樣本進(jìn)行分析,建模,預(yù)測(cè)未來三期的值。為了驗(yàn)證預(yù)測(cè)的準(zhǔn)確性,我們?nèi)サ袅撕笕诘臄?shù)據(jù),作為預(yù)測(cè)目標(biāo),以便對(duì)真實(shí)值與預(yù)測(cè)值進(jìn)行有效的對(duì)比,結(jié)果預(yù)測(cè)基本準(zhǔn)確,最終我們得出預(yù)測(cè)五期的增量。

[關(guān)鍵詞]時(shí)間序列;ARIMA模型;預(yù)測(cè)

[DOI]1013939/jcnkizgsc201538095

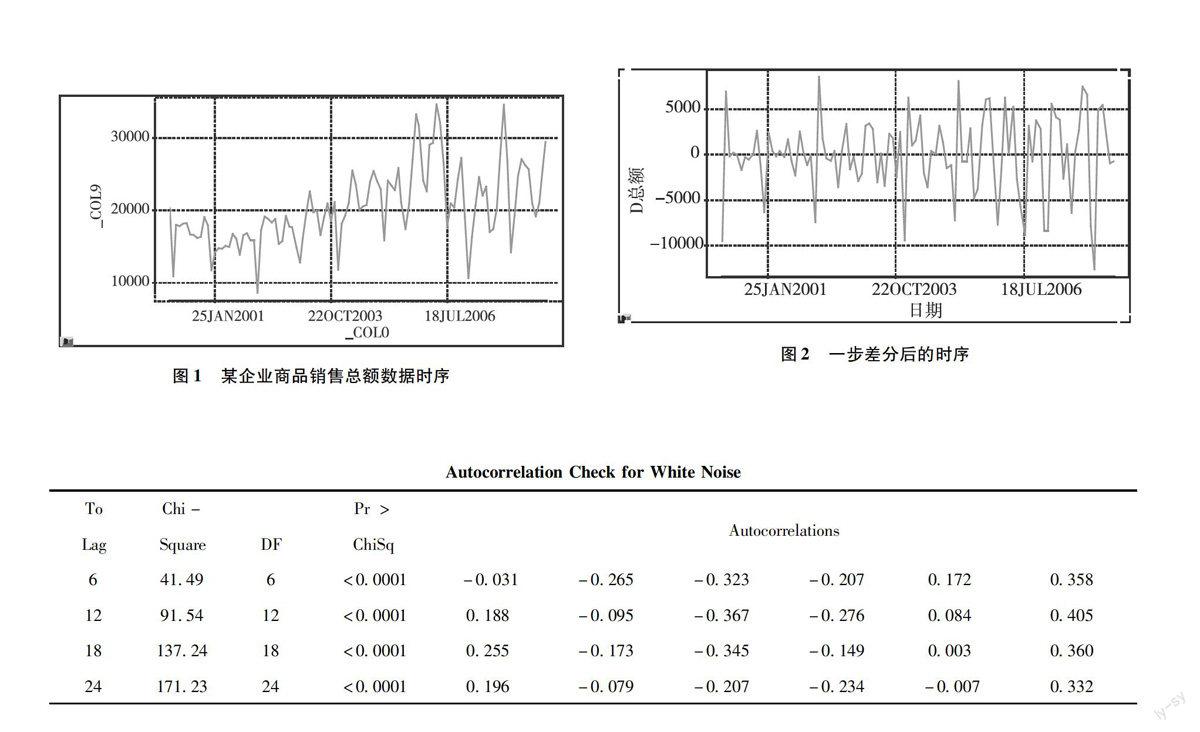

1判斷序列的平穩(wěn)性

某企業(yè)商品的銷售總額數(shù)據(jù)(數(shù)據(jù)見附錄)的時(shí)序圖見圖1。

2對(duì)原序列進(jìn)行差分運(yùn)算

時(shí)序圖顯示該序列具有一個(gè)線性遞增趨勢(shì)。所以對(duì)原序列先做異步差分,提取線性遞增趨勢(shì)[2]。

xt=xt-xt-1

一步差分后的序列{xt}時(shí)序圖,見圖2:

時(shí)序圖顯示出差分后序列在均值附近比較穩(wěn)定的波動(dòng)。為了進(jìn)一步確定平穩(wěn)性,考察1階差分后序列的自相關(guān)[3],可以看到在短期內(nèi)1~5階的區(qū)間內(nèi)相關(guān)性急速增大,又急速減小,后期基本都小于二倍的方差,認(rèn)為自相關(guān)圖顯示序列有短期的相關(guān)性,所以,可以初步認(rèn)為一階差分后序列平穩(wěn)[4]。

3對(duì)平穩(wěn)的1階差分序列進(jìn)行白噪聲檢驗(yàn)

對(duì)1階差分后序列進(jìn)行白噪聲檢驗(yàn),結(jié)果如下:

Autocorrelation Check for White Noise

ToChi-Pr >

LagSquareDFChiSqAutocorrelations

641496<00001-0031-0265-0323-020701720358

12915412<000010188-0095-0367-027600840405

181372418<000010255-0173-0345-014900030360

241712324<000010196-0079-0207-0234-00070332

在檢驗(yàn)的顯著性水平取為005的條件下,所有的延遲階數(shù)對(duì)應(yīng)的p值都小于005,所以該差分序列不能視為白噪聲序列。

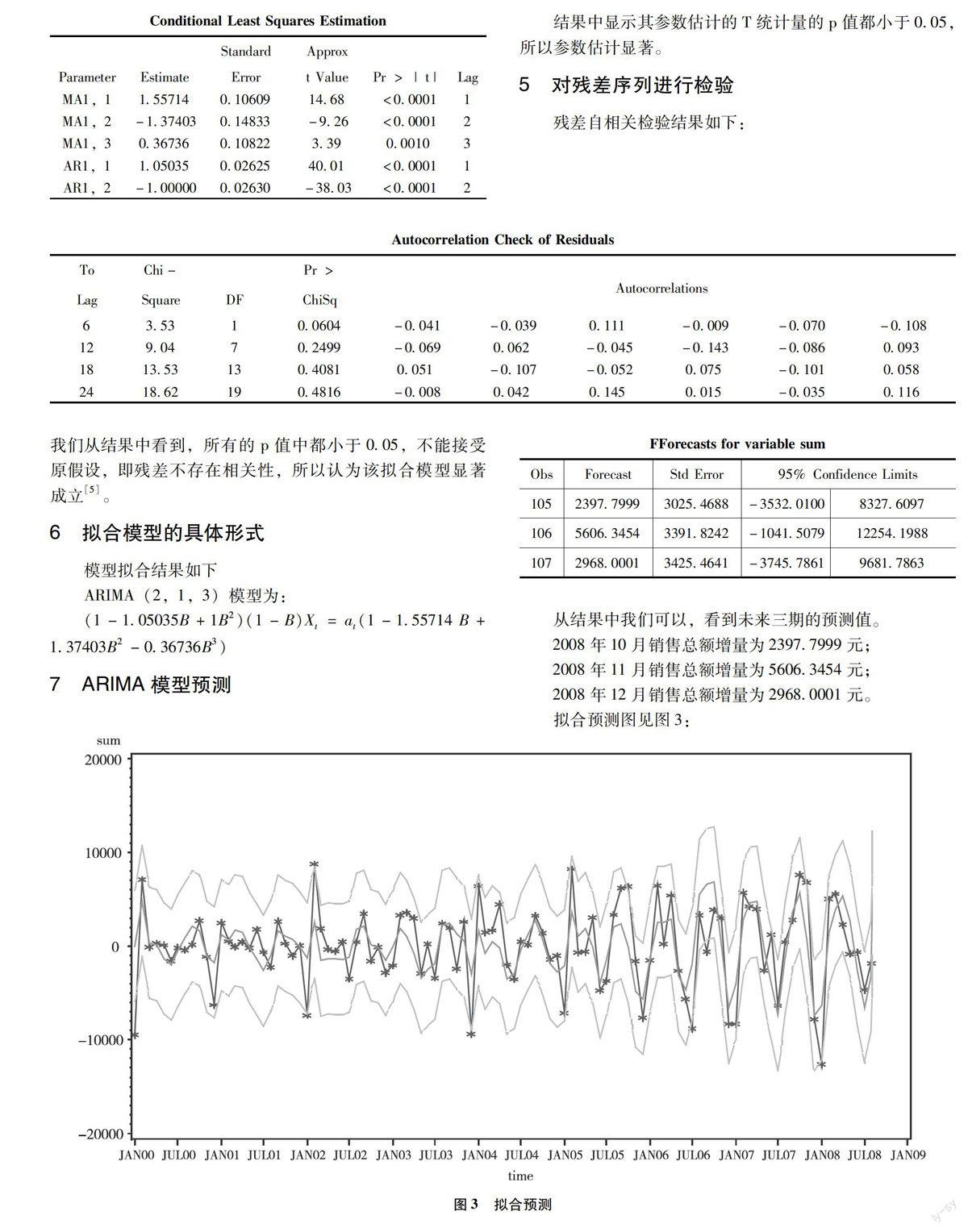

4對(duì)平穩(wěn)非白噪聲差分序列擬合ARMA模型

從自相關(guān)圖與偏自相關(guān)圖來看,偏自相關(guān)值與自相關(guān)值都有一些值大于2倍的方差,所以認(rèn)為序列相關(guān)圖顯示出不截尾性,考慮構(gòu)造ARMA(1,1)模型擬合1階差分后序列,但結(jié)果殘差自相關(guān)檢驗(yàn)結(jié)果中,LB統(tǒng)計(jì)量的p值都小于005,所以說模型不顯著,還有可提取部分。

經(jīng)過篩選,ARMA(2,3)模型顯著,其參數(shù)估計(jì)如下:

Conditional Least Squares Estimation

StandardApprox

ParameterEstimateErrort ValuePr > |t|Lag

MA1,11557140106091468<000011

MA1,2-137403014833-926<000012

MA1,3036736010822339000103

AR1,11050350026254001<000011

AR1,2-100000002630-3803<000012

結(jié)果中顯示其參數(shù)估計(jì)的T統(tǒng)計(jì)量的p值都小于005,所以參數(shù)估計(jì)顯著。

5對(duì)殘差序列進(jìn)行檢驗(yàn)

殘差自相關(guān)檢驗(yàn)結(jié)果如下:

Autocorrelation Check of Residuals

ToChi-Pr >

LagSquareDFChiSqAutocorrelations

6353100604-0041-00390111-0009-0070-0108

12904702499-00690062-0045-0143-00860093

18135313040810051-0107-00520075-01010058

2418621904816-0008004201450015-00350116

我們從結(jié)果中看到,所有的p值中都小于005,不能接受原假設(shè),即殘差不存在相關(guān)性,所以認(rèn)為該擬合模型顯著成立[5]。

6擬合模型的具體形式

模型擬合結(jié)果如下

ARIMA(2,1,3)模型為:

(1-105035B+1B2)(1-B)Xt=at(1-155714 B+137403B2-036736B3)

7ARIMA模型預(yù)測(cè)

FForecasts for variable sum

ObsForecastStd Error95% Confidence Limits

1052397799930254688-3532010083276097

1065606345433918242-10415079122541988

1072968000134254641-3745786196817863

從結(jié)果中我們可以,看到未來三期的預(yù)測(cè)值。

2008年10月銷售總額增量為23977999元;

2008年11月銷售總額增量為56063454元;

2008年12月銷售總額增量為29680001元。

擬合預(yù)測(cè)圖見圖3:

圖3中黑色帶星為真實(shí)值一階差分后的曲線,紅色線為擬合曲線,綠色為95%的預(yù)測(cè)區(qū)間。

8結(jié)論

在本文中,我們將某公司2000年1月到2008年12月的8種商品的銷售總額的數(shù)據(jù)作為分析的樣本。為了驗(yàn)證預(yù)測(cè)的準(zhǔn)確性,我們?nèi)サ袅撕笕诘臄?shù)據(jù),作為預(yù)測(cè)目標(biāo),以便對(duì)真實(shí)值與預(yù)測(cè)值進(jìn)行有效的對(duì)比。首先,對(duì)數(shù)據(jù)進(jìn)行序列圖的觀察。通過觀察,我們看到序列存在趨勢(shì)因素,然后我們通過差分,去除此因素。通過對(duì)差分后數(shù)據(jù)的觀察,以及相關(guān)系數(shù)圖的觀察確定為平穩(wěn)時(shí)間序列,以及對(duì)偏相關(guān)系數(shù)圖的觀察,序列的白噪聲檢驗(yàn),確認(rèn)了序列符合建立ARMA模型的條件。然后,我們對(duì)數(shù)據(jù)行建模。通過t檢驗(yàn),以及殘差白噪聲檢驗(yàn),最終我們得出模型。最后,我們通過模型進(jìn)行短期的預(yù)測(cè)。通過最后三期真實(shí)值與預(yù)測(cè)值的對(duì)比,相對(duì)誤差都小于5%,我們可以認(rèn)為我們的預(yù)測(cè)是比較準(zhǔn)確的。在此基礎(chǔ)之上,我們用全部數(shù)據(jù)進(jìn)行分析,得出了未來五期的相對(duì)上一期的預(yù)測(cè)增量。

參考文獻(xiàn):

[1]陳兆國時(shí)間序列及其譜分析[M].北京:科學(xué)出版社,1998

[2]王燕應(yīng)用時(shí)間序列分析方法[M].北京:人民大學(xué)出版社,2012

[3]詹姆斯·D漢密爾頓時(shí)間序列分析[M].劉明志,譯.北京:中國社會(huì)科學(xué)出版社,1999

[4]Cleveland WP,Tiao GCDecomposition of Seasonal Time Series:A Model for the X-11 Program[J].Journal of the American Statistical Association,1986(71):581-587

[5]Maravall A,Planas CEstimation Error and the Specification of Unobserved Component Models[J].Bank of Spain—Service of Studios:92,325-353,199

[6]韓朝怡ARIMA模型和X-11過程在農(nóng)民人均現(xiàn)金收入預(yù)測(cè)中的應(yīng)用研究[J].中國市場(chǎng),2015(25)