我國(guó)股份制商業(yè)銀行財(cái)務(wù)競(jìng)爭(zhēng)力比較研究

2015-05-30 20:53:33謝禎

中國(guó)市場(chǎng) 2015年38期

關(guān)鍵詞:競(jìng)爭(zhēng)力

謝禎

[摘要]加入WTO以來(lái),中國(guó)金融的改革開(kāi)放力度不斷增大。我國(guó)的金融改革的一項(xiàng)重要方式就是在推動(dòng)國(guó)有商業(yè)銀行進(jìn)行改革的同時(shí)發(fā)展股份制商業(yè)銀行。我們會(huì)基于財(cái)務(wù)的視角重新研究股份制商業(yè)銀行的競(jìng)爭(zhēng)力。運(yùn)用因子分析法對(duì)我們所選取的樣本進(jìn)行實(shí)證分析。通過(guò)對(duì)股份制商業(yè)銀行財(cái)務(wù)競(jìng)爭(zhēng)力的研究更加深入地了解我國(guó)金融行業(yè)的情況。

[關(guān)鍵詞]股份制商業(yè)銀行;競(jìng)爭(zhēng)力;因子分析法

[DOI]1013939/jcnkizgsc201538136

1財(cái)務(wù)競(jìng)爭(zhēng)力的內(nèi)涵

財(cái)務(wù)競(jìng)爭(zhēng)力是從企業(yè)競(jìng)爭(zhēng)力和核心競(jìng)爭(zhēng)力的研究中派生出來(lái)的一個(gè)分支,是從財(cái)務(wù)這一視角來(lái)考察企業(yè)的競(jìng)爭(zhēng)力,是財(cái)務(wù)理論的一個(gè)新方向。對(duì)于財(cái)務(wù)競(jìng)爭(zhēng)力的概念主要有以下觀點(diǎn):朱曉認(rèn)為財(cái)務(wù)競(jìng)爭(zhēng)力是指一種以知識(shí)、創(chuàng)新為基本內(nèi)核的,公司理財(cái)專有的、優(yōu)異的、扎根于企業(yè)財(cái)務(wù)能力體系中的、有利于實(shí)現(xiàn)企業(yè)可持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì)的整合性能力,是企業(yè)各項(xiàng)財(cái)務(wù)能力高效整合后作用于企業(yè)財(cái)務(wù)可控資源的競(jìng)爭(zhēng)力,包括財(cái)務(wù)生存力、財(cái)務(wù)發(fā)展力和財(cái)務(wù)潛力等層次。劉桂君等認(rèn)為財(cái)務(wù)競(jìng)爭(zhēng)力屬于核心運(yùn)營(yíng)能力的組成部分,是核心運(yùn)營(yíng)能力在財(cái)務(wù)方面的具體體現(xiàn)。其體現(xiàn)了企業(yè)財(cái)務(wù)的綜合優(yōu)勢(shì),體現(xiàn)在企業(yè)的投資決策、融資決策中,體現(xiàn)在財(cái)務(wù)控制中,體現(xiàn)在財(cái)務(wù)關(guān)系的協(xié)調(diào)中。

2數(shù)據(jù)的選取及模型的構(gòu)建

21我國(guó)股份制商業(yè)銀行的界定

全國(guó)股份制商業(yè)銀行是指經(jīng)人民銀行批準(zhǔn)的,在全國(guó)性范圍內(nèi)開(kāi)展商業(yè)金融業(yè)務(wù)的股份制商業(yè)銀行,主要有:中國(guó)光大銀行、興業(yè)銀行、招商銀行、上海浦東發(fā)展銀行、平安銀行、中信銀行、中國(guó)民生銀行、華夏銀行、渤海銀行、浙商銀行、廣發(fā)銀行、恒豐銀行共12家。由于缺少恒豐銀行資料,所以選取其中11家銀行為樣本進(jìn)行研究。我們會(huì)基于財(cái)務(wù)的視角重新研究股份制商業(yè)銀行的競(jìng)爭(zhēng)力。通過(guò)的股份制商業(yè)銀行財(cái)務(wù)競(jìng)爭(zhēng)力的研究深入地了解我國(guó)金融行業(yè)的情況。

22股份制商業(yè)銀行的財(cái)務(wù)競(jìng)爭(zhēng)力指標(biāo)體系的構(gòu)建

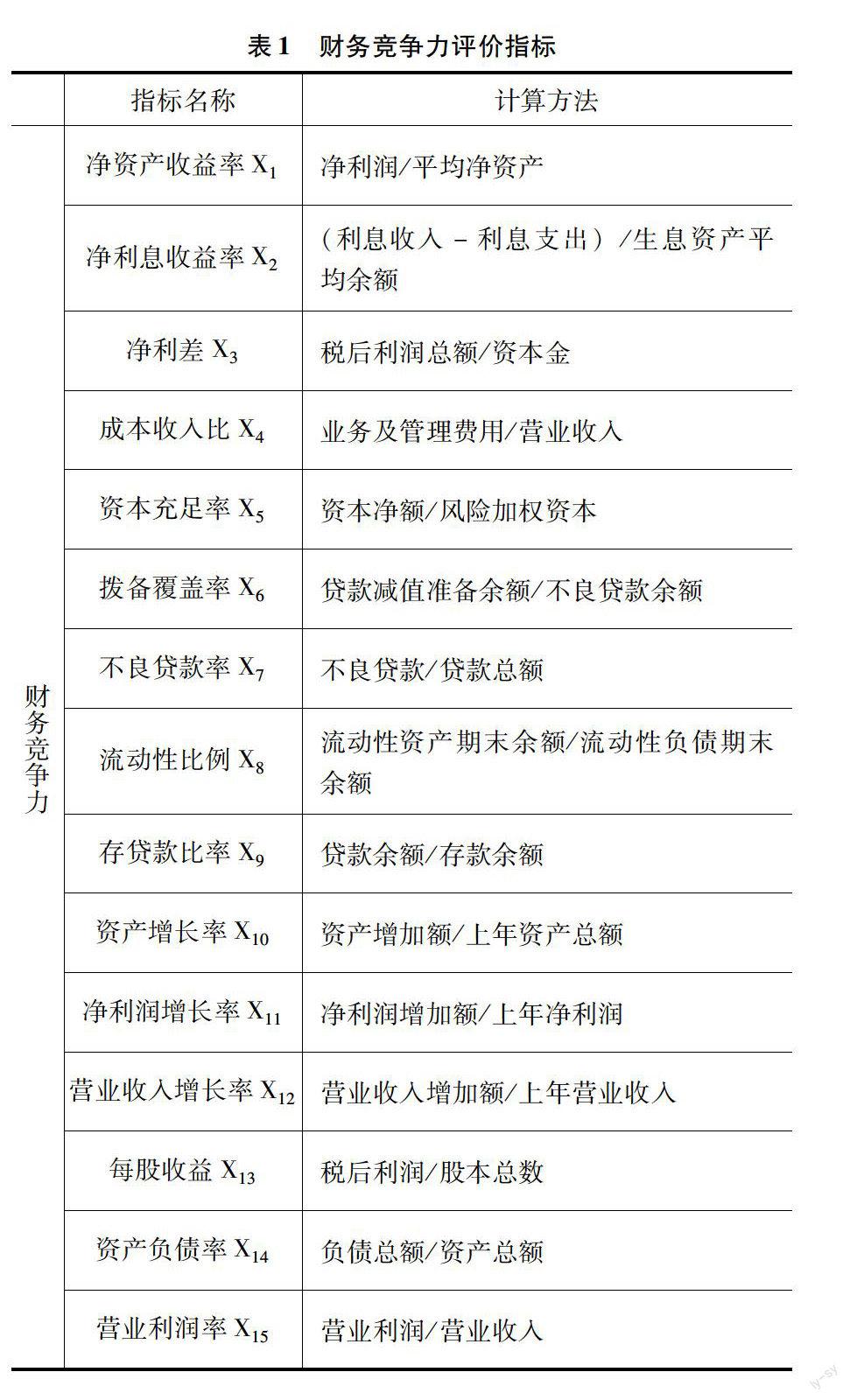

分析財(cái)務(wù)競(jìng)爭(zhēng)力的構(gòu)成要素大都從財(cái)務(wù)生存力、財(cái)務(wù)發(fā)展力和財(cái)務(wù)潛力這三個(gè)層面來(lái)分析。同時(shí)商業(yè)銀行作為金融行業(yè),其經(jīng)營(yíng)所面對(duì)的對(duì)象不同也有著其特殊性。我們選取15個(gè)有代表性的財(cái)務(wù)數(shù)據(jù)為研究變量,見(jiàn)表1。

23股份制商業(yè)銀行的評(píng)價(jià)方法

我們選取因子分析法來(lái)進(jìn)行分析。因子分析法是從研究相關(guān)矩陣內(nèi)部的依賴關(guān)系出發(fā),根據(jù)相關(guān)性大小把變量分組。這樣,在盡量減少信息丟失的前提下,從眾多指標(biāo)中提取出少量的不相關(guān)指標(biāo),然后再根據(jù)方差貢獻(xiàn)率確定權(quán)重,進(jìn)而計(jì)算出綜合得分的一種方法。很大程度上避免了人為確定權(quán)重的隨意性,使得評(píng)價(jià)結(jié)果唯一,而且較為客觀合理。

3實(shí)證分析

31因子分析過(guò)程

首先將會(huì)對(duì)我們所選取的11家銀行樣本進(jìn)行數(shù)據(jù)收集,利用spss軟件對(duì)因子分析過(guò)程進(jìn)行重點(diǎn)解釋分析。

我們從解釋的總方差分析中看出提取因子的特征根值、方差貢獻(xiàn)率和累計(jì)方差貢獻(xiàn)率。前五個(gè)因子的累積方差貢獻(xiàn)率高達(dá)90322%,表明這五個(gè)因子代表了我們所列取得15個(gè)變量中的絕大多數(shù)。其中第一個(gè)因子貢獻(xiàn)率為40007%,第二個(gè)因子的貢獻(xiàn)率為21193%,第三個(gè)因子的貢獻(xiàn)率為14292%。由此看以看出前三個(gè)因子為我國(guó)商業(yè)銀行財(cái)務(wù)競(jìng)爭(zhēng)力的關(guān)鍵因子。

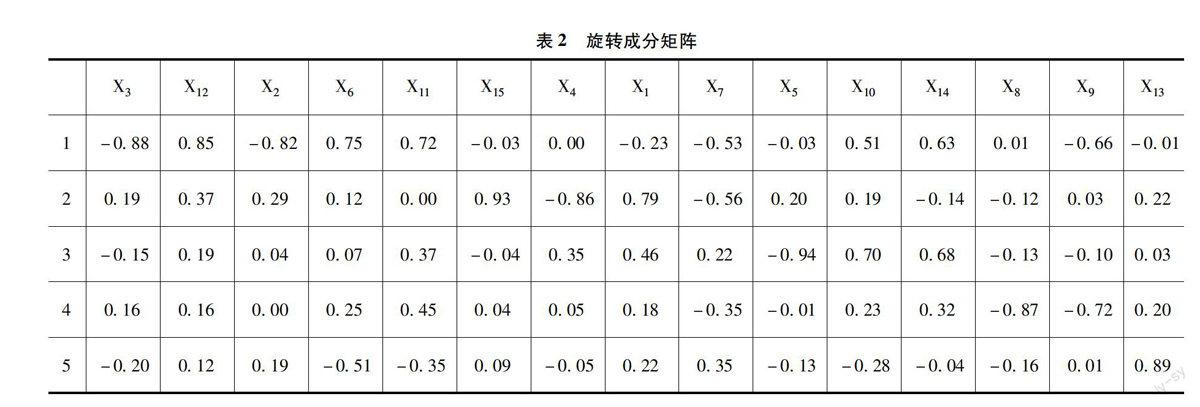

為了可以更好地對(duì)各個(gè)變量進(jìn)行分析,通過(guò)對(duì)成分矩陣進(jìn)行最大旋轉(zhuǎn),我們得到了成分旋轉(zhuǎn)矩陣。在個(gè)因子上我們選取數(shù)值較大的載荷,得到各因子更加明確詳細(xì)的解釋(見(jiàn)表2)。

第一個(gè)因子其中主要包含:凈利息收益率X2,凈利差X3,撥備覆蓋率X6,凈利潤(rùn)增長(zhǎng)率X11,營(yíng)業(yè)收入增長(zhǎng)率X12。它主要表現(xiàn)了我國(guó)股份制商業(yè)銀行的經(jīng)營(yíng)業(yè)績(jī)和增長(zhǎng)能力。第二個(gè)因子主要包含:凈資產(chǎn)收益率X1,成本收入比X4,不良貸款率X7,營(yíng)業(yè)利潤(rùn)率X15。這幾個(gè)變量主要表現(xiàn)了商業(yè)銀行的收支情況,反映了銀行的盈利,獲取利潤(rùn)的能力。第三個(gè)因子主要包含:資本充足率X5,資產(chǎn)增長(zhǎng)率X10,資產(chǎn)負(fù)債率X14。這個(gè)因子主要代表了銀行的資本的管理能力和銀行的經(jīng)營(yíng)管理能力。第四個(gè)因子為:流動(dòng)性比例X8,貸存款比率X9。這兩個(gè)變量代表的是銀行的風(fēng)險(xiǎn)管理能力。第五個(gè)因子為:每股收益X13,雖然只有這一個(gè)變量,但貢獻(xiàn)率達(dá)到7190%,它綜合反映了企業(yè)的獲利能力。

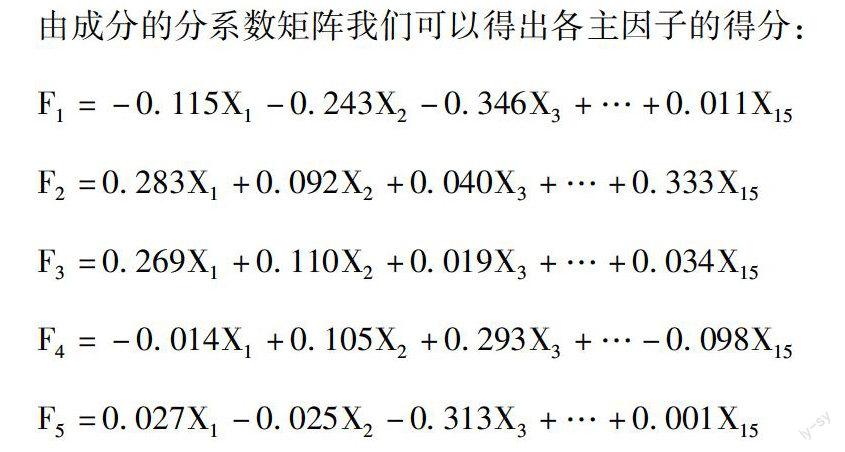

由成分的分系數(shù)矩陣我們可以得出各主因子的得分:

F1=-0115X1-0243X2-0346X3+…+0011X15

F2=0283X1+0092X2+0040X3+…+0333X15

F3=0269X1+0110X2+0019X3+…+0034X15

F4=-0014X1+0105X2+0293X3+…-0098X15

F5=0027X1-0025X2-0313X3+…+0001X15

32綜合排名

以公因子的方差貢獻(xiàn)率作為權(quán)重來(lái)計(jì)算個(gè)樣本的綜合得分:

S=α1 F1+α2 F2+α3 F3+α4 F4+α5 F5

經(jīng)過(guò)計(jì)算我們就得到了2012年我國(guó)股份制商業(yè)銀行的財(cái)務(wù)競(jìng)爭(zhēng)力的整個(gè)排名情況。從表4中我們可以詳細(xì)看到11家銀行的整體排名。在總分的排名上興業(yè)銀行和渤海銀行以較高分分別排在第一名、第二名,中間的排名差距不是很大,廣發(fā)和中信以較低的分?jǐn)?shù)排在最后。相比之下,說(shuō)明在2012年,興業(yè)銀行的各方面指標(biāo)較優(yōu),在全國(guó)股份制商業(yè)銀行中有著很強(qiáng)的財(cái)務(wù)競(jìng)爭(zhēng)力。而我們從各個(gè)因子的排名中,我們看出總排名成績(jī)較好的銀行因子一的排名也比較靠前。從而推測(cè)出因子一是財(cái)務(wù)競(jìng)爭(zhēng)力的至關(guān)重要的一部分。據(jù)上文分析因子一主要包含了凈利息收益率X2,凈利差X3,撥備覆蓋率X6,凈利潤(rùn)增長(zhǎng)率X11,營(yíng)業(yè)收入增長(zhǎng)率X12這些指標(biāo)。這些指標(biāo)都在一定程度上反映著銀行的收入情況,銀行當(dāng)年的經(jīng)營(yíng)業(yè)績(jī),同時(shí)含有銀行的利潤(rùn)收入的增長(zhǎng)情況。這些都從正面或側(cè)面表現(xiàn)出對(duì)一個(gè)較有競(jìng)爭(zhēng)優(yōu)勢(shì)的銀行來(lái)說(shuō)它的業(yè)績(jī),盈利能力都非常重要,可以很好地反映出企業(yè)在整個(gè)行業(yè)中的地位,是否有競(jìng)爭(zhēng)優(yōu)勢(shì),是否有進(jìn)一步發(fā)展的潛力。

4結(jié)論

從15個(gè)變量中,我們提出了五個(gè)公共因子,這五個(gè)公共因子所代表的指標(biāo)可以概括為:盈利能力、經(jīng)營(yíng)管理能力、收入獲利水平、資產(chǎn)管理能力和風(fēng)險(xiǎn)管理能力。這五個(gè)方面決定了股份制商業(yè)銀行的財(cái)務(wù)競(jìng)爭(zhēng)力的強(qiáng)弱。其中前三個(gè)因子在財(cái)務(wù)競(jìng)爭(zhēng)力的評(píng)析中起著至關(guān)重要的作用。

盈利能力更多地反映的是企業(yè)可以賺更多錢(qián),可以獲得更多利潤(rùn)的一種能力,這是企業(yè)生存發(fā)展所必需的。我國(guó)商業(yè)銀行可以通過(guò)很多渠道提升企業(yè)的盈利能力,比如開(kāi)展更多的金融業(yè)務(wù),向其他企業(yè)提供更多的融資貸款方式,為客戶提供更多服務(wù),像理財(cái)、電子銀行、網(wǎng)上銀行等。

良好的經(jīng)營(yíng)管理能力也是提升財(cái)務(wù)競(jìng)爭(zhēng)力所不可缺少的。我們要使得企業(yè)內(nèi)部的各個(gè)部門(mén)都協(xié)調(diào)合作才能獲得了良好的收益。同時(shí)我們也需要有較高的資產(chǎn)管理能力。減少不良貸款率可以使得資金可以更加安全的運(yùn)轉(zhuǎn);有著良好的現(xiàn)金流,可以使各個(gè)項(xiàng)目得到正常運(yùn)作;較適當(dāng)?shù)馁Y產(chǎn)負(fù)債比率,可以讓我們更加了解企業(yè)的盈利虧損情況,為各個(gè)項(xiàng)目的開(kāi)展做出指示;較低的成本收入比,降低成本支出,使得獲利更多。

銀行業(yè)作為一個(gè)以風(fēng)險(xiǎn)為盈利前提的行業(yè),風(fēng)險(xiǎn)管理能力是必不可少的。這就要求企業(yè)懂得如何運(yùn)用風(fēng)險(xiǎn),如何掌控風(fēng)險(xiǎn),改善內(nèi)部控制體系,有著良好的流動(dòng)比率,掌握適當(dāng)?shù)呢?fù)債比率。使得企業(yè)可以更加安全的情況下得到穩(wěn)健發(fā)展。

總的來(lái)說(shuō),每個(gè)財(cái)務(wù)指標(biāo)在我國(guó)的股份制商業(yè)銀行都發(fā)揮著它不可或缺的功效,我們不僅要統(tǒng)籌全局,還要著眼于這些細(xì)小的環(huán)節(jié),挖掘自己的優(yōu)勢(shì),改善那些被我們忽視的漏洞,才能進(jìn)一步提升企業(yè)的財(cái)務(wù)競(jìng)爭(zhēng)力。

參考文獻(xiàn):

[1]劉榮股份制商業(yè)銀行競(jìng)爭(zhēng)力分析[J].金融研究,2002(8)

[2]朱曉市公司財(cái)務(wù)競(jìng)爭(zhēng)力評(píng)價(jià)的實(shí)證研究——來(lái)自新疆上市公司的經(jīng)驗(yàn)數(shù)據(jù)分析[J].中國(guó)管理信息化,2009(8)

[3]劉桂君,王閩商業(yè)銀行財(cái)務(wù)競(jìng)爭(zhēng)力指標(biāo)體系的初探[J].齊魯珠壇,2010(2)

猜你喜歡

汽車(chē)觀察(2018年9期)2018-10-23 05:46:42

現(xiàn)代營(yíng)銷(xiāo)(創(chuàng)富信息版)(2018年10期)2018-10-12 03:02:10

消費(fèi)導(dǎo)刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍(lán)天下)(2017年7期)2017-10-19 02:03:02

中國(guó)制筆(2017年3期)2017-10-18 00:49:09

中國(guó)公路(2017年11期)2017-07-31 17:56:31

中國(guó)科技信息(2016年21期)2016-11-14 02:05:21

華人時(shí)刊(2016年19期)2016-04-05 07:55:59

南風(fēng)窗(2015年11期)2015-09-10 07:22:44

現(xiàn)代企業(yè)文化(2015年1期)2015-02-28 18:58:36