基于模糊綜合評價(jià)法的對外直接投資機(jī)會實(shí)證分析

2015-05-30 10:48:04張曉靜等

中國市場 2015年3期

張曉靜等

[摘要]隨著我國改革開放的不斷深化,以跨國公司為主要形式的對外直接投資迅速發(fā)展。在對外直接投資的過程中,投資機(jī)會起著十分關(guān)鍵的作用,因而對對外直接投資機(jī)會的研究也顯得至關(guān)重要,而如何對對外直接投資機(jī)會進(jìn)行綜合評價(jià)則成為對外直接投資機(jī)會研究的核心。本文在對對外直接投資機(jī)會評價(jià)方法進(jìn)行研究的基礎(chǔ)上,采用模糊綜合評價(jià)方法,建立模型,量化因素組合,綜合考慮跨國公司的公司實(shí)力和目標(biāo)國投資環(huán)境,設(shè)計(jì)評價(jià)跨國公司對外直接投資機(jī)會的指標(biāo)體系。運(yùn)用指標(biāo)體系對目標(biāo)國家投資機(jī)會進(jìn)行賦值評價(jià),為跨國公司進(jìn)行對外直接投資提供決策參考。

[關(guān)鍵詞]跨國公司;對外直接投資機(jī)會;模糊綜合評價(jià);投資環(huán)境

[DOI] 10.13939/j.cnki.zgsc.2015.03.025

1 引言

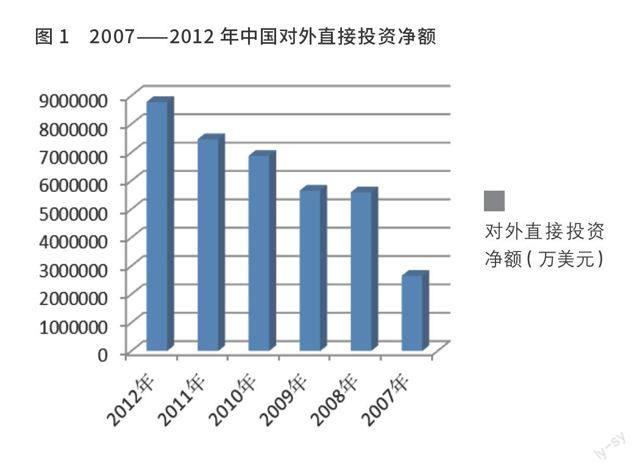

隨著中國的改革開放,尤其是加入世貿(mào)組織以后,中國市場在全球產(chǎn)業(yè)鏈布局中承擔(dān)著日益重要的角色,根據(jù)中國統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,中國對外直接投資規(guī)模日益龐大,對世界經(jīng)濟(jì)產(chǎn)生了重大影響。2012年,中國對外直接投資達(dá)到878億美元,超過2007年中國吸收外國直接投資規(guī)模,同比增長17.6%(如圖1所示)。盡管如此,中國對外直接投資也存在一些不可忽視的問題,曾經(jīng)出現(xiàn)因未綜合考慮對外投資環(huán)境而導(dǎo)致投資失敗的情況,例如華為未能收購摩托羅拉,喪失開拓海外市場的投資機(jī)會,不是因?yàn)楣咀陨韺?shí)力的問題,而是由于東道國的政府干預(yù)和社會文化沖突所致。由此可見,要成功地實(shí)現(xiàn)對外直接投資,抓住投資機(jī)會,就要綜合考慮跨國公司的自身實(shí)力和東道國的投資環(huán)境,從而決定是否對東道國進(jìn)行投資,以減少不必要的對外直接投資損失。本文將采用二級模糊綜合評價(jià)的方法,通過對目標(biāo)國A國投資環(huán)境的綜合評價(jià),使公司管理者進(jìn)行合理的投資區(qū)位決策。

2 模糊綜合評價(jià)方法簡介

由于評價(jià)因素的復(fù)雜性、評價(jià)對象的層次性、評價(jià)標(biāo)準(zhǔn)中存在的模糊性以及評價(jià)影響因素的模糊性或不確定性、定性指標(biāo)難以定量化等一系列問題,使得人們難以用絕對的“非此即彼”來準(zhǔn)確的描述客觀現(xiàn)實(shí),經(jīng)常存在著“亦此亦彼”的模糊現(xiàn)象,其描述也多用自然語言來表達(dá),而自然語言最大的特點(diǎn)是它的模糊性,而這種模糊性很難用經(jīng)典數(shù)學(xué)模型加以統(tǒng)一量度。因此,模糊綜合評判方法應(yīng)運(yùn)而生。

模糊綜合評價(jià)法是一種運(yùn)用模糊集合理論對某被評價(jià)對象系統(tǒng)進(jìn)行綜合評標(biāo)的方法。該綜合評價(jià)法根據(jù)模糊數(shù)學(xué)的隸屬度理論把定性評價(jià)轉(zhuǎn)化為定量評價(jià),即用模糊數(shù)學(xué)對受到多種因素制約的事物或?qū)ο笞龀鲆粋€(gè)總體的評價(jià)。它具有結(jié)果清晰,系統(tǒng)性強(qiáng)的特點(diǎn),能較好地解決模糊的、難以量化的問題,它從多個(gè)指標(biāo)對被評價(jià)事物隸屬等級狀況進(jìn)行綜合性評判,把被評判事物的變化區(qū)間做出劃分,一方面可以顧及對象的層次性,使得評價(jià)標(biāo)準(zhǔn)、影響因素的模糊性得以體現(xiàn);另一方面在評價(jià)中又可以充分發(fā)揮人的經(jīng)驗(yàn),使評價(jià)結(jié)果更客觀,符合實(shí)際情況。模糊綜合評判可以做到定性和定量因素相結(jié)合,擴(kuò)大信息量,使評價(jià)數(shù)度得以提高,評價(jià)結(jié)論可信。

傳統(tǒng)的研究對對外投資機(jī)會所涉及的環(huán)境因素的評價(jià)方法也有很多,比如冷熱圖表法,等級尺度法,多因素評估法,關(guān)鍵因素評估法等,但是它們存在著普遍性強(qiáng),忽視特殊性,沒有考慮決策的群體性等不足之處,而模糊綜合評價(jià)法采用定性分析與定量研究相結(jié)合的原則,全面性原則,靈活性原則,群體性原則較好的克服了這方面的問題。因此,本文選擇能通過精確的數(shù)字手段處理模糊的評價(jià)對象,能對蘊(yùn)藏信息呈現(xiàn)模糊性的資料做出比較科學(xué)、合理、貼近實(shí)際的模糊綜合評價(jià)方法對影響投資機(jī)會的投資環(huán)境因素進(jìn)行綜合評價(jià)。

3.4 模糊評價(jià)模型結(jié)果分析

通過賦值計(jì)算的結(jié)果顯示,跨國公司管理者對A國投資環(huán)境綜合評價(jià)等級表現(xiàn)為“好”的程度為(0.31304),“較好”的程度為(0.251072)“一般”的程度為(0.23412),“較差”的程度為(0.147864),“差”的程度為(0.053904)。按最大隸屬原則,得出的結(jié)論是該跨國公司管理者們認(rèn)為就該項(xiàng)投資項(xiàng)目而言 國的投資機(jī)會為“好”。所以跨國公司可以根據(jù)這一評價(jià)結(jié)果對 國進(jìn)行直接投資,進(jìn)一步拓展海外市場,最終實(shí)現(xiàn)對外直接投資收益。

4 對外直接投資機(jī)會評價(jià)結(jié)語

通過對對外直接投資機(jī)會建立模糊綜合評價(jià)模型,得出了如何綜合跨國公司自身實(shí)力與目標(biāo)國投資環(huán)境這兩級不同指標(biāo)的指標(biāo)體系。公司管理層可以根據(jù)已經(jīng)構(gòu)建的指標(biāo)體系,根據(jù)公司現(xiàn)實(shí)經(jīng)營情況和目標(biāo)國的實(shí)際投資環(huán)境進(jìn)行賦值,計(jì)算出公司對外直接投資決策所屬的綜合評價(jià)等級,根據(jù)所計(jì)算出來的等級決定能否進(jìn)行對外直接投資。

參考文獻(xiàn):

[1]孫倩,宮姝琳.對外直接投資機(jī)會模糊綜合評價(jià)[J].商場現(xiàn)代化,2007(509).

[2]吳國蔚,任延忠.對外直接投資環(huán)境評價(jià)指標(biāo)的模糊綜合分析法[J].北京工業(yè)大學(xué)學(xué)報(bào),1998(24).

[3]楊桂元,黃己立.數(shù)學(xué)建模[M].合肥:中國科學(xué)技術(shù)大學(xué)出版社,2008.

[4]邱立成,于李娜.中國對外直接投資:理論分析與實(shí)證檢驗(yàn)[J].南開大學(xué)學(xué)報(bào),2005(2).

[5]李敏,付曉靜.中國直接對外投資研究[J].知識經(jīng)濟(jì),2013(7).

[6]張承惠,朱明方.李建更.我國企業(yè)對外投資的現(xiàn)狀問題和政策建議[J].重慶工學(xué)院學(xué)報(bào)(社會科學(xué)),2009(3).

[7] 付建華,李銀才.促進(jìn)企業(yè)提升創(chuàng)新能力的對外投資扶持政策研究[J].中國市場,2013(11).

[8] 施建剛,徐奇升,孔慶山.基于模糊綜合評價(jià)法的上海郊區(qū)發(fā)展調(diào)查評價(jià)[J].中國市場,2014(4).

[作者簡介]張曉靜(1995—)女,安徽阜陽人,安徽財(cái)經(jīng)大學(xué)本科生。研究方向:對外直接投資。