我國商業銀行信貸資產證券化風險管理研究

2015-05-30 00:03:02聶曉翌

中國市場 2015年3期

[摘要] 2005年我國開展了商業銀行證券化試點工作,目前正處于初步研究與探索階段,把信貸資產證券化業務與我國商業銀行的業務范圍拓展緊密有效地結合在一起,提升商業銀行在信貸資產證券化過程中的風險管理和控制水平,對我國銀行業健康發展具有重要意義。

[關鍵詞] 信貸資產證券化;商業銀行;風險管理

[DOI] 10.13939/j.cnki.zgsc.2015.03.137

商業銀行風險管理是投資者們關注的焦點。信貸資產證券化能夠解決資產充足率的問題,優化資產,使銀行不良貸款下降,預防信用風險的發生,把風險轉移到更多的金融市場的參與者中,從而分散投資風險,加強安全保障。然而作為一種創新型的金融工具是否能夠增強在商業銀行穩定性,商業銀行如何運用信貸資產證券化來更好地進行風險管理,是我國商業銀行開展此項工作的必須解決的問題。本文在參考和研究相關文獻的基礎上,收集并整理了我國商業銀行信貸資產證券化相關聯的經濟數據,總結出符合我國國情的證券化風險控制和管理的經驗和模式,并提出了若干對策來防范和化解風險。

1 信貸資產證券化

1.1 信貸資產證券化背景

銀行的信貸資產是具有一定數額的價值并具有生息特性的貨幣資產,因此也具備了轉化為證券化金融工具的可能性。在銀行的實際業務活動中,常常有存款期限短而貸款期限長或資產業務擴張需求快于負債業務提供的可能性等種種情況,這樣就產生了銀行的流動性安排和資產負債管理等新業務需求。

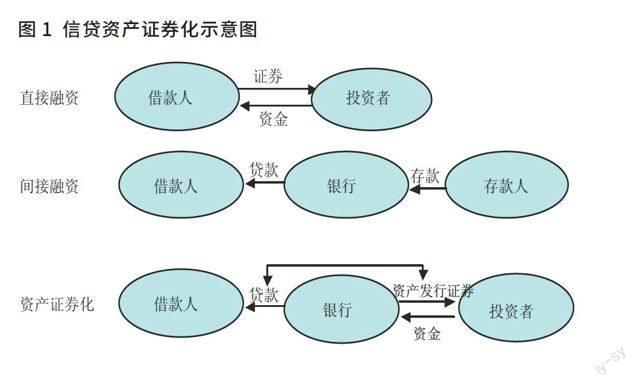

1.2 信貸資產證券化的融資模式

傳統的融資模式包括直接融資模式和間接融資模式兩大類,而資產證券化是介于兩者之間的一種創新的融資模式。銀行向借款人發放貸款,再將這部分貸款轉化為資產支持證券出售給投資者。在這種模式下,銀行不承擔貸款的信用風險,而是由投資者承擔,銀行負責貸款的評審和貸后管理,這樣就能將銀行的信貸管理能力和市場的風險承擔能力充分結合起來,提高融資的效率(見圖1)。

1.3 信貸資產證券化的過程

1.3.1 信貸資產證券化參與主體

發起機構:選擇擬證券化資產,組建資產池,然后轉移給受托機構(SPV),通常為銀行業金融機構。受托機構(SPV):特別組建的法律主體,其資產是發起人轉移給的基礎資產,負債是其發行的支持證券,通常為銀行業金融機構。信用增級機構:通過合同安排向信貸資產證券化的其他參與方提供一定的信用保護,并為此承擔相應風險,由發起人或第三方擔任。信用評級機構:對受托機構(SPV)發行的資產支持證券進行信用評級,及時發現風險因素,以維護投資者利益,有初始評級和跟蹤評級。貸款服務機構:負責收取證券化資產的本金、利息和其他收入,并及時足額轉入受托機構在資金保管機構開立的資金賬戶,通常為發起機構。資金保管機構:接受委托,負責保管信托財產賬戶資金的機構。應當為每項 SCA 資金單獨設賬、單獨管理,發起機構和貸款服務機構不得擔任同一交易的資金保管機構。登記托管機構:資產支持證券將由中央國債登記結算公司統一托管,曾有上海清算所與中債登之爭。承銷商:為資產支持證券的發行進行促銷,以幫助證券成功發行,在產品設計階段,還扮演財務顧問角色。

1.3.2 信貸資產證券化操作流程

(1)確定基礎資產并組建資產池。發起人通過分析自身融資需求,選擇確定需要證券化信貸資產。(2)設立特殊目的實體受托機構(SPV)。滿足真實出售,實現破產隔離。(3)資產轉移。從發起人轉給受托機構(SPV),必須完全轉移。(4)信用增級。信用增級通常可采用內部和(或)外部信用增級。內部信用增級主要包括:超額抵押,分層結構,現金抵押賬戶和利差賬戶等。外部信用增級主要包括:備用信用證、擔保、保險等。(5)信用評級。通常需要進行兩次:初評和跟蹤評級。評級等級越高,表明風險越低,從而發行證券成本越低。(6)發售證券。評級完成并公布結果后, 受托機構(SPV)將經過評級的證券交個證券承銷商去承銷。(7)支付對價。受托機構(SPV)從承銷商手中獲取發行現金收入,然后按事先約定價格向發起人共支付購買基礎資產的價款。(8)管理資產池。一般受托機構(SPV)會聘請發起人擔任。因為其熟悉基礎資產情況,并與每個債務人建立有聯系,且一般有管理基礎資產的專門技術和人力。(9)清償證券。按照發行說明說的約定,在償付日, 受托機構(SPV)將委托中債登按時足額的向投資者償付本息。(10)如果償還完畢,資產池現金流有剩余,將被返還給發起人,全過程也隨即結束。

2 我國商業銀行信貸資產證券化風險管理的現狀分析

2.1 信用風險管理現狀

我國商業銀行一直期望用資產證券化解決不良貸款問題,而銀監會則堅持優質信貸資產證券化,因此大型國有商業銀行對整個證券化活動就會動力不足。如表1所示,我國主要商業銀行的不良貸款額和不良貸款率在 2008年呈現出很大的數額,而到了2009年前三個季度,不良貸款額比上年同期分別下降了約6916.1億元、7244億元和7609億元,不良貸款率下降幅度在3.00%以上,可見我國風險管理已經開始逐步改善,并取得了初步的成效。

2.2 風險管理成效

截至2013年12月末,我國銀行業金融機構境內外本外幣資產總額為151.4萬億元,同比增長13.3%。其中,大型商業銀行資產總額65.6萬億元,占比43.3%,同比增長9.3%;股份制商業銀行資產總額26.9萬億元,占比17.8%,同比增長14.5%。銀行業金融機構境內本外幣負債總額為141.2萬億元,同比增長13.0%。其中,大型商業銀行負債總額61.2萬億元,占比43.3%,同比增長9.0%;股份制商業銀行負債總額25.3萬億元,占比18.0%,同比增長14.1%。所以,就我國商業銀行而言應堅持目前有效的風險管理方法的基礎上,應開發并實踐新的風險管理方法,使風險管理工作持續完善。

3 我國商業銀行信貸資產證券化建議

第一,繼續擴大資產證券化規模。投資者擁有巨額金融資產找不到投資渠道,大部分只能以儲蓄存款方式持有,同時國內金融機構迫切需要解決流動性問題、不良資產等問題。因此,資產證券化作為一種新型的投資工具,只要設計合理,具備較高收益性、流動性以及安全性,就會得到投資者的青睞。第二,選擇合適我國國情的特定目的機構設立模式。必須和我國現有的信貸資產證券化法律法規不相沖突和抵觸,而且應該合法;采用的特定目的機構設立模式必須能夠滿足“真實銷售”的要求,從而達到破產隔離、分散風險的最終目的;降低特定目的機構的設立成本以及運行成本,提高發起人的收益率和投資者的收益率。

參考文獻:

[1]姜建清.商業銀行資產證券化——從貨幣市場走向資本市場[M].北京:中國金融出版社,2004.

[2]彭惠.不良資產證券化的交易結構分析[J].金融研究,2004(4).

[3]彭冰.資產證券化法律解釋[M].北京:北京大學出版社,2001.

[4] 楊季萍,馬香香.論商業銀行的風險管理[J].中國市場,2012(5).

[5]商旭. 關于現代商業銀行風險管理與金融制度改革問題研究[J].中國市場,2013(7).

[6]謝多. 中國債券市場發展原因、建議與展望[J].中國市場,2013(12).

[7]王理華. 中國商業銀行的風險管理研究[J].中國市場,2013(12).

[作者簡介] 聶曉翌(1993— ),女,漢族,山東工商學院經濟學院學士。研究方向:金融。

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

大眾投資指南(2020年10期)2020-07-24 08:03:40

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16