上市公司發(fā)行可轉(zhuǎn)債影響因素的實(shí)證研究

2015-05-30 06:05:10孫曉晴楊彥琳

中國市場 2015年3期

孫曉晴 楊彥琳

[摘要]可轉(zhuǎn)債、配股和增發(fā)已經(jīng)成為上市公司再融資的三大方式,公司選擇發(fā)行可轉(zhuǎn)債受眾多因素的影響,本文根據(jù)以前研究成果選擇了資產(chǎn)負(fù)債率、公司規(guī)模、發(fā)行規(guī)模、第一大股東持股比例等因素運(yùn)用logistic分析對可轉(zhuǎn)債的發(fā)行進(jìn)行實(shí)證研究,并根據(jù)研究結(jié)果給出相應(yīng)的建議和對策。

[關(guān)鍵詞]可轉(zhuǎn)債發(fā)行因素

[DOI] 10.13939/j.cnki.zgsc.2015.03.129

1 引言

目前,市場上再融資方式主要有增發(fā)、配股和可轉(zhuǎn)債三種方式。可轉(zhuǎn)債是一種兼具債券、股權(quán)和期權(quán)的金融工具,介于債券與股票之間,因而比單純的籌資工具和金融衍生工具更具優(yōu)勢。近年來,可轉(zhuǎn)債作為上市公司一種重要的再融資方式,具有市場成本較低,可以抵扣稅款,穩(wěn)定且流通性較好等優(yōu)勢,得到越來越多的關(guān)注和研究。是什么因素影響了公司再融資方式的選擇?

2 文獻(xiàn)綜述

2.1 國外研究

國內(nèi)外對于可轉(zhuǎn)債放行的研究由來已久。Mayer(1998)認(rèn)為發(fā)行可轉(zhuǎn)債不僅能解決過度投資問題,還能減少其發(fā)行成本。Isagawa(2000)提出可轉(zhuǎn)債能夠有效的解決融資過程中的兩種沖突:股東和債權(quán)人的沖突,控股股東和其他投資人的沖突,在這種情況下可轉(zhuǎn)債是直接負(fù)債的替代品。Johanna(2003)通過對1971年至1998年間美國發(fā)行可轉(zhuǎn)債的公司研究,其檢驗(yàn)結(jié)果支持“后門權(quán)益”融資假說觀點(diǎn)。

2.2 國內(nèi)研究

我國關(guān)于發(fā)行可轉(zhuǎn)債的影響因素分析開始的相對較晚。唐康德等(2006)研究發(fā)現(xiàn),可轉(zhuǎn)債融資選擇傾向與公司規(guī)模顯著正相關(guān),與財務(wù)杠桿顯著負(fù)相關(guān),與募集規(guī)模和公司盈利能力負(fù)相關(guān),但不顯著,與成長性、第一大股東持股比例以及行業(yè)因素?zé)o顯著相關(guān)性。蕭端(2010)以新資本結(jié)構(gòu)理論的優(yōu)序融資理論為基礎(chǔ)進(jìn)一步闡釋了可轉(zhuǎn)債在降低融資成本、解決信息不對稱問題等方面的優(yōu)勢。章衛(wèi)東,周偉武(2010)檢驗(yàn)了我國上市公司發(fā)行可轉(zhuǎn)債與定向增發(fā)新股的短期市場績效的差異性,在其他因素不變的條件下,定向增發(fā)新股的短期市場績效顯著好于發(fā)行可轉(zhuǎn)債。

3 研究設(shè)計

3.1 變量提出

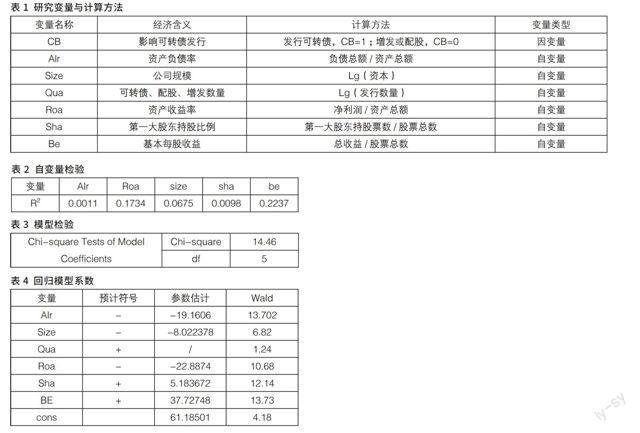

根據(jù)國內(nèi)外的研究的基本結(jié)果,本文選取六個因素并提出相應(yīng)的假設(shè):

我國上市公司再融資的三大渠道在資本結(jié)構(gòu)的規(guī)定上存在明顯不同,只有資產(chǎn)負(fù)債率較高的公司才能通過增發(fā)、配股來優(yōu)化資本結(jié)構(gòu),而對發(fā)行可轉(zhuǎn)債的公司資產(chǎn)負(fù)債率有上限有要求。

假設(shè)1:資產(chǎn)負(fù)債率越低越傾向發(fā)行可轉(zhuǎn)債。

融資人的負(fù)債能力與其自身的資本規(guī)模密切相關(guān),因而在相同情況下,資本規(guī)模越小越傾向于股權(quán)融資,而我國上市公司發(fā)行可轉(zhuǎn)債的股權(quán)性較強(qiáng),因而發(fā)行可轉(zhuǎn)債的動機(jī)越大。

假設(shè)2:資本規(guī)模越小的公司越傾向于發(fā)行可轉(zhuǎn)債。

較大的發(fā)行規(guī)模往往會提高潛在的逆向選擇成本,從而對現(xiàn)有股東產(chǎn)生不利影響。相對于配股和增發(fā)而言,可轉(zhuǎn)債的逆向選擇成本相對較小。

假設(shè)3:發(fā)行規(guī)模越大越傾向于發(fā)行可轉(zhuǎn)債。

一般而言,上市公司的再融資順序是先內(nèi)源融資再外源融資,對于盈利能力較差的公司而言,留存收益會更少,內(nèi)源融資量較低,不能滿足企業(yè)融資的需要。

假設(shè)4:資產(chǎn)收益率越低的公司越傾向于發(fā)行可轉(zhuǎn)債。

在我國,絕大多數(shù)上市公司都將可轉(zhuǎn)債作為一種股權(quán)融資工具來使用,非流通股股本比例越大,非流通股股東通過股權(quán)融資獲得的財富增加值就越大。“一股獨(dú)大”是我國上市公司的常見現(xiàn)象,并且以國有股和國有法人股為主。

假設(shè)5:第一大股東持股比例越高越傾向于發(fā)行可轉(zhuǎn)債。

因?yàn)槲覈鲜泄竟蓹?quán)融資傾向較強(qiáng),所以發(fā)行的絕大多數(shù)可轉(zhuǎn)債以發(fā)行日計算的預(yù)期轉(zhuǎn)顧慮都很高,只有當(dāng)可轉(zhuǎn)債基準(zhǔn)股票價格高于轉(zhuǎn)股價格時轉(zhuǎn)股才有利可圖。

4 實(shí)證結(jié)果與分析

4.1 實(shí)證結(jié)果

多元共線性檢驗(yàn)

在Logistic回歸模型中個,如果自變量中存在的多元共線性①,對于估計結(jié)果的準(zhǔn)確性會產(chǎn)生很大影響。本文采用R2來檢查多元共線性①,R2表示因變量與其他自變量之間的確定系數(shù)。由計算結(jié)果可知,因變量選擇比較合理,不存在多元共線性問題(見表2)。

在多元線性回歸中,常用F檢驗(yàn)來檢驗(yàn)“除常數(shù)項(xiàng)外的所有系數(shù)都等于0”的無關(guān)假設(shè)。而在Logistic回歸中服務(wù)于同一目的的檢驗(yàn)卻是似然比驗(yàn)證(Likelihood Ratio Test),即Chi-square Tests of Model Coefficients,它可以用來檢驗(yàn)Logistic回歸模型是否統(tǒng)計性顯著,似然比統(tǒng)計量近似地服從于χ2分布,顯著性水平越高,說明模型設(shè)定得越好,從表3和表4中可以看出模型設(shè)定得比較合理。

4.2 分析與結(jié)論

第一,公司的資產(chǎn)負(fù)債率與公司是否發(fā)行可轉(zhuǎn)債負(fù)相關(guān)。很多上市公司發(fā)行可轉(zhuǎn)債是因?yàn)樽陨碣Y產(chǎn)負(fù)債率較低,因而達(dá)不到增發(fā)或是配股的條件,轉(zhuǎn)而選擇發(fā)行可轉(zhuǎn)債。

第二,在增發(fā)、配股、可轉(zhuǎn)債中,小規(guī)模公司更偏向選擇可轉(zhuǎn)債,可轉(zhuǎn)債的發(fā)行規(guī)模都比較大,轉(zhuǎn)股成功后就實(shí)現(xiàn)了企業(yè)的股權(quán)融資,這與我國上市公司追求的股權(quán)融資目標(biāo)想符合。

第三,發(fā)行規(guī)模沒有通過顯著性檢驗(yàn),假設(shè)3不成立。這可能是因?yàn)槠髽I(yè)以何種方式進(jìn)行再融資與受其融資規(guī)模的影響不大。

第四,企業(yè)業(yè)績越差,越傾向于發(fā)行可轉(zhuǎn)債,當(dāng)內(nèi)部融資不能滿足企業(yè)的需要的時候,企業(yè)轉(zhuǎn)向外部資源,但是由于其盈利能力的限制,無法實(shí)現(xiàn)增發(fā)或配股,因而可轉(zhuǎn)債成為更合適的選擇。

第五,第一大股東掌握著發(fā)行可轉(zhuǎn)債的重要決策權(quán),可轉(zhuǎn)債在轉(zhuǎn)股前作為企業(yè)負(fù)債減少稅收的重要手段,成功轉(zhuǎn)股后帶來股本的增加,是獲得財富增加的有效方式。

第六,基本每股收益率代表著可轉(zhuǎn)債基準(zhǔn)股的發(fā)展情況,當(dāng)基準(zhǔn)股每股收益較高時候,可轉(zhuǎn)債更加有利可圖,因而發(fā)行可轉(zhuǎn)債的可能性更大。

5 建議和對策

隨著我國資本市場的發(fā)展,可轉(zhuǎn)債已經(jīng)被越來越多的企業(yè)認(rèn)識并嘗試使用,根據(jù)本文,對發(fā)行可轉(zhuǎn)債提出以下建議:

第一,上市公司根據(jù)自身特點(diǎn)合理決策通過本文實(shí)證研究發(fā)現(xiàn),資產(chǎn)負(fù)債率較低、資產(chǎn)收益率較低、基準(zhǔn)股收益較高的公司會選擇發(fā)行可轉(zhuǎn)債而不是股票,因?yàn)檫@種類型的公司發(fā)行股票的融資成本相對較高。所以,企業(yè)要在充分評估各項(xiàng)因素的前提下選擇融資工具。

第二,上市公司重視自身發(fā)展與成長

由分析結(jié)果可以看出,上市公司是否適合發(fā)行可轉(zhuǎn)債與自身的發(fā)展?fàn)顩r息息相關(guān),無論是自身的資產(chǎn)負(fù)債率,企業(yè)規(guī)模、資產(chǎn)收益率還是股票收益,都與公司的經(jīng)營績效關(guān)聯(lián)密切。公司應(yīng)該處于自身發(fā)展的目的決定再融資方式,而不是因?yàn)椴痪邆錀l件或是相關(guān)政策的限制。

第三,充分認(rèn)識轉(zhuǎn)股風(fēng)險,降低轉(zhuǎn)股失敗的可能性

公司要明確發(fā)行目的,認(rèn)清可轉(zhuǎn)債融資工具自身特性,加強(qiáng)公司經(jīng)營。上市公司以獲得間接權(quán)益資本為目的,就要盡可能保證日后能順利轉(zhuǎn)股,并且選擇合理的發(fā)行時機(jī),給日后股價上升留出足夠的空間,降低由于股價上升乏力導(dǎo)致轉(zhuǎn)換失敗的可能性。

參考文獻(xiàn):

[1]上海證券交易所.上海證券交易所統(tǒng)計年鑒[M].上海:上海人民出版社.

[2]Jeremy C. Stein .Convertible Bonds as Back Door Equity Financing[J].Journal of Financial Economics,Vol32,No.2,1992(8):3-21.

[3]Jalan P., Barone-Adesi G..Equity Financing and Corporate Convertible Bond Policy[J].Journal of Banking and Finance,1995(19):187-206(20).

[4]Nobuyuki Isagawa. Convertible debt: An effective financial instrument to control managerial opportunism[J].Review of Financial Economics,2000(9):15-26.

[5]唐康德,夏新平,余明桂.我國上市公司可轉(zhuǎn)債融資選擇的實(shí)證分析[J].管理學(xué)報,2006(5).

[6]張恒.上市公司發(fā)行可轉(zhuǎn)債融資動因及相關(guān)問題研究[J].西南財經(jīng)大學(xué),2007(11).

[7]蕭端.推動可轉(zhuǎn)債發(fā)展的現(xiàn)實(shí)思考[J].理論探討,2010(5).

[8]裴珍珍.我國上市公司可轉(zhuǎn)債發(fā)行動機(jī)研究[D].廣州:暨南大學(xué),2012(5).

[9]盧邦貴.發(fā)行新興產(chǎn)業(yè)可轉(zhuǎn)債現(xiàn)狀、問題與建議[J].中國市場,2014 (10).

[作者簡介]孫曉晴(1991— ) ,女,江蘇徐州人,蘇州大學(xué),世界經(jīng)濟(jì)學(xué)碩士;楊彥琳(1991— ),女,江蘇江陰人,中國人民大學(xué),在職金融學(xué)碩士。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

科技傳播(2019年22期)2020-01-14 03:06:54