動態規劃在可控成本最優配置中的應用研究

2015-05-30 10:48:04程六滿王柯敬

現代管理科學 2015年12期

程六滿 王柯敬

摘要:中國電信運營企業新一輪改革已歷經7周年,7年來,行業運營格局發生了怎樣的變化?做為中國通信行業的“標桿”——中國移動,改革給它帶來了的機遇和挑戰是什么?文章認為“低成本、高效率”將是中國移動新的核心競爭力,如何實現?為此,我們引入了運籌學中的“動態規劃”方法,將過去十年的歷史數據作為樣本,找出成本和收入之間的函數關系,建立相關模型,求出最優解,從而實現成本的最優配置。

關鍵詞:電信改革;緊迫感;帕累托最優

中國通信行業的“標桿”——中國移動,在2015年3月中旬披露了其2014年報,如果以某些財務指標來衡量,中國移動仍然是投資者首選的績優股。截止2014年底,中國移動擁有8.07億客戶,居全球之首,運營收入6 414億元,凈利潤1 093億元,收入凈利率達到17.04%。另外,中國移動還儲備了4 189億元的貨幣資金(銀行存款、現金及其等價物),資產負債率僅為33.77%左右。這些指標,就連國際著名公司也只能望其項背。

然而,始于2008年的電信運營企業的改革使得中國移動的根基開始松動,上述光鮮的數據背后,隱藏著許多危機。如:2013年,中國聯通完成收入3 037億元,較2012年增長18.5%,中國電信完成收入3 216億元,較2012年增長13.6%,中國移動完成收入5 908億元,較2012年同比增幅僅為5.42%。中國移動收入占三家運營企業收入總和的比重,2008年為55%左右,到2013年,該占比是48.58%。增量收入占比下降更為顯著,2008年以前,中國移動的增量收入占比超過70%,到了2013年,該占比僅為24.58%。同時,新增移動用戶占比上,中國移動從2008年的90%多下降至2013年的46.07%。收入凈利率也進一步下降,2013年收入凈利率達到20.62%,而2012年該指標值為23.09%,一年下降近2.5個百分點。

中國移動2013年收入及凈利潤的增幅僅為5.42%和 -5.87%,據目前情況推測,2015年收入同比增幅將進一步收窄,凈利潤同比下降幅度將進一步加大。

一、 低成本運營將重塑中國移動核心競爭力

1. 低成本運營的必要性。要想在競爭中取勝,要么提供差異化產品,要么實現低成本運營。由于電信運營商產品的同質性,中國移動取得核心競爭力的關鍵是實現低成本運營。而實現低成本運營,只能改變以往粗放式的運營模式,優化資源配置,實現資源配置的精準、精細化管理。

2014年,移動集團通過頂層設計,嚴控各項成本支出,對一些營銷費用劃出紅線,力促轉換經營模式,提高營銷資源的使用效率,促使各經營單位更加關注營銷資源的效益分析和評估,優化資源配置,實現帕累托最優。

移動集團以成本支出為切入點,通過頂層設計,大幅度壓降營銷成本,力促公司轉型,倒逼各子、分公司加快轉型步伐。

(1)傳統營銷模式下,業務部門往往只注重資源使用,而輕資源效益的跟蹤分析和反饋,資源的使用效率和效益還有較大提升空間。

“不缺錢”的思維使本應該精準化管理的營銷變成了“懶人營銷”,業務部門只注重資源使用,而往往忽視了資源投入后營銷效益的跟蹤分析和反饋。在營銷成本壓降的大背景下,一些分公司有點不知所措。此時正是中國移動轉變營銷方式,認真思考怎樣使有限的資源達到最大效用的歷史機遇。

(2)行業內的非理性競爭消耗了大量資源,使行業生態持續惡化。

傳統電信行業的競爭是成本推動型競爭,各家運營商之間的惡性競爭,消耗了大量的人力、物力和財力,行業生態持續惡化。如前所述,移動互聯網的飛速發展,使得行業邊界模糊,競爭沒有邊界,如果中國移動仍然僅把其他運營商當做競爭對手,并投入大量資源惡性競爭,而忽略了電信行業真正的顛覆者——移動互聯網公司,那必將錯過歷史發展機遇,被時代所拋棄。因此,必須轉變傳統的營銷模式。

2. 成本壓降將進一步促進中國移動加快轉型。對于成本壓降與中國移動轉型的關系,個人認為:轉型是最終目的,成本壓降是轉型的手段和轉型成功的必要條件。

(1)成本壓降是中國移動轉型的手段。前文述及,在沒有進行營銷成本壓降前,中國移動內部很難有動力主動尋求營銷模式的變革,有了成本壓降這個“紅杠杠”,倒逼中國移動內部達成共識,加速轉型。

(2)成本壓降是中國移動轉型成功的必要條件。中國移動轉型的重要目標之一就是實現精準化、精細化管理,改變原來粗放的資源投入方式。成本壓降,不僅僅是要把成本降下來,還應該把單位資源的投入產出比升上去。只有同時滿足這“一升一降”,成本壓降的目的才算達到,中國移動轉型才算成功。

3. 低成本運營將重塑中國移動的核心競爭力。從上述一系列比較看,以前曾給中國移動帶來輝煌業績的競爭優勢正逐漸消失,在收入低增長成為常態,行業競爭同質化的情況下,低成本、高效率運營是重塑中國移動核心競爭力的法寶。如前所述,中國移動的成本,一部分是相對固定的支出,稱為“不可控支出”,企業在配置這部分資源時,往往需要在參考上年數據的基礎上確定,通常也具有一定的剛性。而另外一部分成本是企業可以根據經營的實際情況來進行配置的,稱之為“可控成本”,企業在配置時有一定的靈活性,本文主要討論可控成本的最優配置問題。

近幾年,隨著競爭的日趨激烈,運營商之間的競爭也從開始的“注重市場”過渡到現在的“市場、效率”并重。實際上,成本的效益管理就是資源的有效配置問題。然而,目前,中國移動似乎還沒有找到一個比較理想的提高成本效益管理的途徑。中國移動,特別在省市公司層面,年度預算在配置各項成本資源時,還是更多地參考“歷史數據”,但這種資源配置方式不是很適合“轉型期”的需求,尤其在基層,“資源配置”和“業務轉型”似乎還不是很合拍。所謂的一些“預算標桿”往往也是相關項目的過去“經驗值”,因多種條件限制,各項“經驗值”的合理性、效率性等很難驗證,若某項成本以往存在“不合理”,按照當前預算的方法和技術,那么,該項預算有可能將繼續“不合理”。本文想探究的問題是:如何最優配置可控成本,使得有限的成本資源效益最大化?為此,我們引入運籌學中動態規劃的概念,探討中國移動可控成本的最優配置。

二、 動態規劃實現成本最優配置的原理

1. 動態規劃的引入。做為運籌學的一個分支,動態規劃主要是解決多階段決策過程最優的一種數學方法。把多階段決策變成相互聯系的一系列單階段決策問題,并逐一加以解決。而各階段決策的選取不是任意確定的,它依賴于當前面臨的狀態,又隨即引起狀態的轉移,又影響以后的發展,故有“動態”的含義,把處理它的方法稱為動態規劃方法。當各階段決策確定后,就組成了一個決策序列,因而也就決定了整個問題的解。

2. 動態規劃的最優性原理。整個過程最優策略具有如下的性質:即無論過去的狀態和策略如何,對前面的決策所形成的狀態而言,余下的諸決策必須構成最優策略。即,一個最優策略的子策略一定是最優的。

3. 動態規劃的最優性定理。設n階段數的多階段決策過程,階段k=0,1,…,n-1。

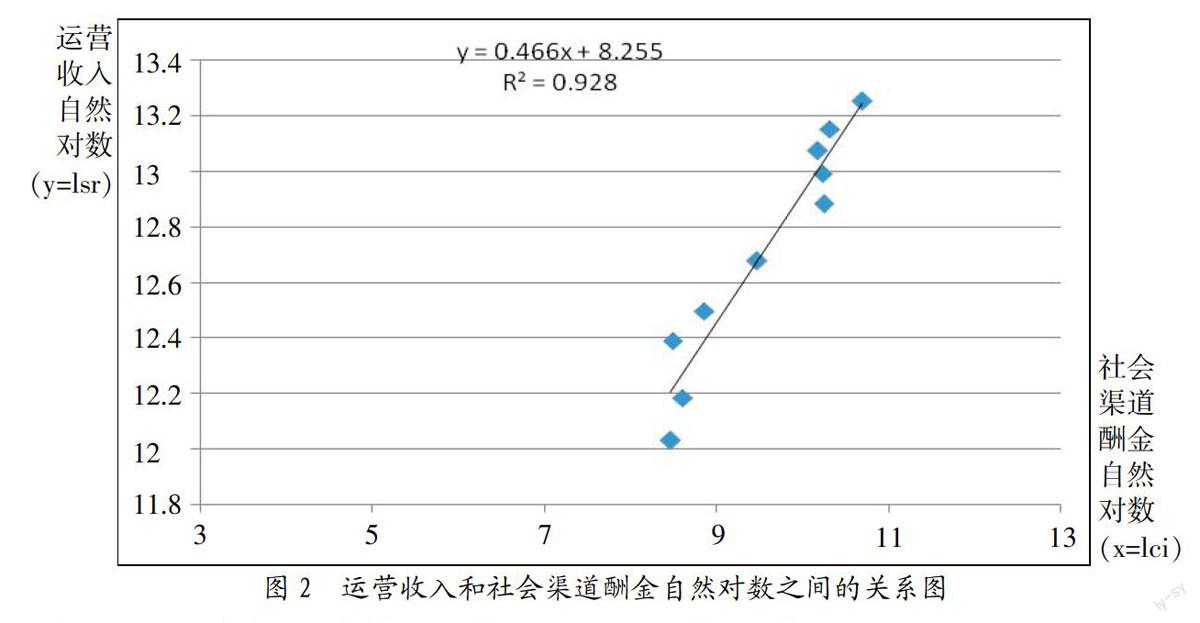

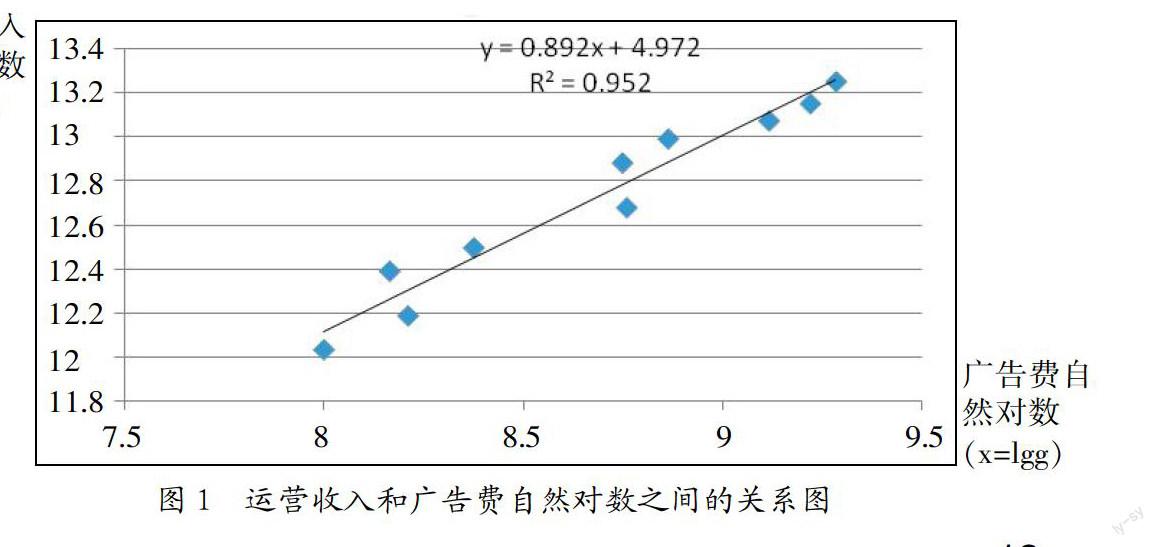

策略P*0,n-1=(u*0,u*1,…,u*n-1)為最優策略的充分必要條件是對于任何一個k(0 V0,n-1(s0,P*0,n-1)=optP0,k-1∈P0,k-1(s0){V0,k-1(s0,P0,k-1)+optPk,n-1∈Pk,n-1(sk)Vk,n-1(,Pk,n-1)} 式中,P0,n-1=(P0,k-1,Pk,n-1),=Tk-1(sk-1,uk-1),它是由給定的初始狀態s0和子策略P0,k-1所確定的K段狀態。當V是效益函數時,opt取最大值,當V是損失函數時,opt取最小值。 三、 如何將動態規劃應用到中國移動可控資源的配置中 首要問題是如何確定中國移動可控成本的效益函數。 中國移動“可控成本”主要項目有:促銷費、社會渠道酬金、廣告宣傳費、水電取暖費、維修費和客戶服務費等幾個項目。為了使成本效益函數更有直觀性和便于理解,我們將考察對象具體化到某一地市公司層面,下面稱之為甲公司。 設甲公司2015年可用于上述幾大項目的資金共為a元,若分配x1元資金用于第i項支出(0 此問題可以寫成靜態規劃問題: Max z=g1(x1)+g2(x2)+…+g5(x5) x1+x2+…+x5=a xi?0,i=1,2,…,5 盡管該問題是個靜態規劃的問題,然而,因該問題的特殊結構,可以將其看作一個多階段決策問題,可以利用動態規劃的遞推關系來求解。運用動態規劃的方法解決這類靜態規劃的問題時,可以把資金分配給一個項目的過程看做一個階段,并將變量xi視為決策變量,將多個變量累計的量作為狀態變量。即: 決策變量xi是分配用于第i項支出的資金額; 狀態變量si表示分配用于第i項到第5項的累計資金額; 狀態變量的轉移方程:si+1=si-xi 令最優值函數fi(si)表示以數量為si的資金分配給第i項至第5項支出所得到的最大收入,因而可以得出動態規劃的逆推關系式: fi(si)= {gi(xi)+fi+1(si-xi)} f5(s5)= g5(x5) 利用這個遞推關系進行逐段計算,最后求得f1(a)的最大值,從而得出各項支出應分配的資金額。所以確定函數gi(xi)是建立效益函數的基礎,至關重要。那么,如何確定函數gi(xi)呢? 如前所述,要想得出最優的資金分配方案,首先要確定每一個支出的對應函數gi(xi)。函數gi(xi)確定的是否可靠、恰當,將直接決定最終得出的“最優結果”,因此,確定函數gi(xi)將是整個問題的基礎和關鍵。那么,如何確定該效益函數? 用實證的方法進行研究,我們以過去10年的相關支出和收入的數據為樣本,運用實證研究的方法來確定效益函數gi(xi)。由于中國移動成立的時間較短,若以年度數據作為樣本,則數據量較少,我們試圖用季度數據作為樣本來研究,但由于一些費用發生的不均衡性,導致費用在季節之間波動較大,反而不利于找出相關數據之間的函數關系,我們仍采用年度數據作為樣本來進行研究。以年度成本數據為自變量X,以季度收入為因變量Y,運用數理統計的方法找出X和Y之間的關系,加以修正后即確定函數gi(xi)。 我們以廣告宣傳費和社會渠道酬金這兩項費用為例來說明如何構建函數gi(xi)。 以中國移動某一省會公司的2003年~2012年10年的年度數據為樣本來進行說明。由于廣告宣傳費和社會渠道酬金等費用和運營收入絕對值相差較大,為了分析他們之間的關系,我們降低兩者之間的數量級差別,對每組數據均取自然對數,取自然對數后的解釋為彈性。取自然對數后的變量表示:運營收入(lsr),廣告費(lgg),社會渠道酬金(lcj),下面分別以取自然對數后的數據予以說明。 1. 廣告宣傳費。實證分析后,我們得出運營收入與廣告費之間的函數關系如公式(1)。 lsr=4.97+0.89lgg R2=0.95 (8.10)(12.63)(1) 公式(1)中各系數的t檢驗值(小括號中的數值)在1%置信水平下都顯著,該函數表示廣告費每增加10%會使營運收入增加8.9%。為了便于理解,我們將公式(1)還原成收入(Y)和廣告費(X)之間的關系,得到Y=47 571+48.35X,即每增加1個單位的廣告費,可以增加運營收入48.35個單位的收入。 2. 社會渠道酬金。取自然對數后的運營收入與酬金之間的關系如圖2,兩者的函數關系見公式(2)。 lsr=8.26+0.47lcj R2=0.92 (18.78)(10.18)(2) 公式(2)中各系數的t檢驗值(小括號中的數值)在1%置信水平下都顯著,該函數表示社會渠道酬金每增加10%會使營運收入增加4.7%。同樣,為了便于理解,我們將公式(2)還原成收入(Y)和廣告費(X)之間的關系,得到Y=17 212+9.68X,即每增加1個單位的社會渠道酬金,可以增加運營收入9.68個單位的收入。 在逐個確定函數gi(xi)后,即可將可控成本的配置問題轉化為前文所述的動態規劃問題,然后按動態規劃問題方法的求解出各個最優值,也即是各成本項目應配置的金額。 在此需要說明的是:我們假設上述自變量X和因變量Y之間存在一定的函數關系,并通過數理統計的方法確定兩者之的數學模型。然而,實際上,由于中國移動的國有企業的性質,婆婆較多,同時,基礎通信行業的自然壟斷性質,必然導致一些可控支出的彈性較大,所以上述公式計算的結果與實際結果會有一定程度的偏差,因此在實際工作中,我們不可能得到最優解,只能求得近似的最優解。 參考文獻: [1] 運籌學教材編寫組.運籌學[M].北京:清華大學出版社,2005. [2] [美]約翰.科特,著.緊迫感[M].北京:中信出版社,2012. [3] [美]道格拉斯.R.愛默瑞,著.公司財務管理[M].北京:中國人民大學出版社,1999. [4] [美]詹姆斯.C.范霍恩,等著.現代企業財務管理[M].北京:經濟科學出版社,1998. [5] 杜曉榮,等著.成本控制與管理[M].北京:清華大學出版社,2007. [6] 中國移動、中國聯通和中國電信等1999-2014年度業績公告[EB/OL]. 基金項目:教育部人文社科研究項目“基于MAS的企業集團財務協同控制研究”(項目號:12YJA630030)。 作者簡介:王柯敬(1940-),男,漢族,山東省煙臺市人,中央財經大學經濟學院教授、博士生導師,研究方向為現代企業制度下的資金運營的組織、調度、控制、效果;程六滿(1973-),男,漢族,安徽省懷寧縣人,中央財經大學應用經濟學博士后,高級會計師,研究方向為企業集團財務管理研究。 收稿日期:2015-10-12。