營運資金管理與企業(yè)業(yè)績關系的實證研究

——以我國高科技上市公司為例

2015-06-06 11:47:45費騰

財務與金融 2015年2期

費騰

營運資金管理與企業(yè)業(yè)績關系的實證研究

——以我國高科技上市公司為例

費騰

本文以我國高科技上市公司為樣本,對其營運資金管理與企業(yè)業(yè)績之間關系的進行了研究,研究結果表明強有力的營運資金管理和企業(yè)業(yè)績之間成倒U形關系,支持了良好的營運資金管理能提高企業(yè)業(yè)績的假設,即說明當企業(yè)的營運資金管理達到一個最佳的水平時,企業(yè)業(yè)績能得到最大限度的提高。此外,本文還分析了該優(yōu)化對融資約束的替代措施是否敏感,研究結果表明,企業(yè)的最佳水平的營運資金管理,能保證企業(yè)運營的充足資金,使企業(yè)更可能在經(jīng)濟上受到最小的約束,保證企業(yè)的長期、健康、可持續(xù)發(fā)展和良性運轉。

高科技上市公司 營運資金管理 企業(yè)業(yè)績 融資約束

一、引 言

企業(yè)作為經(jīng)濟逐利體,所有的融資、投資和經(jīng)營活動都是為了獲得更多利潤、取得更好的經(jīng)營業(yè)績,以往的研究認為營運資金管理能夠影響企業(yè)業(yè)績。但是,這些研究都只關注營運資金的管理水平單調影響企業(yè)業(yè)績,本文將檢驗關于營運資金管理和企業(yè)業(yè)績的非單調函數(shù)關系,并同時提出融資約束可能會影響二者關系,討論了融資約束是否影響了營運資金管理的經(jīng)濟后果,即不同的融資約束下,營運資金管理對企業(yè)業(yè)績的影響是否存在差異。

二、文獻綜述

(一)營運資金管理與企業(yè)業(yè)績的關系綜述

大部分學者認為營運資金管理的期望結果一定是希望營運資金的成本最低和收益最大,所以對營運資金的有效管理成為達到這一目標的必然手段,短期的營運資金管理是否有利于企業(yè)利潤的增加,營運資金的管理水平與企業(yè)業(yè)績之間的關系是學者們研究的重點之一,可以肯定的是科學的營運資金管理對企業(yè)業(yè)績的提升有重大意義,但是對于兩者的關系,目前的研究結論并不統(tǒng)一。

1、正相關

在國外學者的研究中,具有代表性的是Jose和Stevens的研究,他們收集了美國過去30年的本土企業(yè)的樣本數(shù)據(jù),研究了營運資金管理和企業(yè)盈利能力的關系,使用了多元回歸分析和非參數(shù)分析的方法,檢驗了現(xiàn)金周轉期、持續(xù)的流動資金管理和企業(yè)業(yè)績之間的關系,結果表明激進的營運資金政策可以提升企業(yè)業(yè)績,但是他們的研究忽略了行業(yè)屬性。

在我國學者的研究中,具有代表性的是陳光才等的研究,他們以2008年50家電力和69家服裝紡織業(yè)上市公司為樣本,選擇凈資產收益率衡量企業(yè)業(yè)績,運用多元線性回歸的方法研究了營運資金結構與企業(yè)業(yè)績的關系。結果是流動資產比率,流動負債比率與企業(yè)業(yè)績分別呈正相關和負相關關系,但關系不顯著。其原因是企業(yè)受經(jīng)濟環(huán)境和行業(yè)特點影響,2008年是全球金融危機的開端,企業(yè)會受到重大影響,而電力企業(yè)是國家壟斷行業(yè),政策性需求拉動效應影響較大。

2、負相關

在國外學者的研究中,具有代表性的是Kie等的研究,他們收集了2000-2010年美國上市公司的樣本數(shù)據(jù),研究了營運資金管理與每股收益之間的關系,發(fā)現(xiàn)每一美元的投資對每股收益的影響大于投資于公司存貨,即高營運資金投入需要高融資水平,同時企業(yè)也承擔了額外的融資成本,如果不能有效管理,巨額的融資費用可能導致企業(yè)破產。

在我國學者的研究中,具有代表性的是宋燕等的研究,他們選取近五年滬深兩市上市公司為研究樣本,用現(xiàn)金周轉期等指標衡量了企業(yè)營運資金管理的效率,結論是二者成負相關關系,但并不顯著。孫磊以我國2010-2011年的上市公司數(shù)據(jù)文樣本,研究得出經(jīng)營性資金運營效率和企業(yè)業(yè)績之間有明顯負相關關系。

(二)營運資金管理與融資約束的關系綜述

在國外學者的研究中,具有代表性的是Hovaki等的研究,他們研究了由于融資約束程度的不同,企業(yè)營運資金管理行為會受到不同程度的影響,約束程度越高,越不利于企業(yè)的營運資金管理和長遠發(fā)展,即認為二者呈正相關關系。

Kagales等的研究表明,融資約束與企業(yè)投資行為是負相關關系。不同學者對于融資約束影響的研究形成相反的結論,差異的原因可能是樣本的選擇、融資約束的標準不同,而目前沒有結論明確說明其相反結論的形成具體原因。

在我國學者的研究中,具有代表性的是孫杰等的研究,他們選取2006-2012年我國制造業(yè)上市公司的年度報表數(shù)據(jù),分析了當企業(yè)面臨融資約束時的資金管理情況,結論是融資約束在我國上市公司中普遍存在,而其存在導致企業(yè)長期投資減少,短期投資增加;企業(yè)的營運資金投資中的現(xiàn)金流量和主營業(yè)務收入正相關,與現(xiàn)金存量負相關,因為企業(yè)的現(xiàn)金存量不一定用于投資,而可能被用于日常經(jīng)營或危機預防等。

三、理論基礎

(一)MM理論

MM理論是美國經(jīng)濟學家莫迪格安尼和米勒于最早提出的,主要揭示了完善的資本市場下,企業(yè)沒有融資約束,資本結構與企業(yè)業(yè)績無關,投資決策的效益只受機會成本的影響。但實際上的資本市場是存在缺陷的,影響融資的各種因素諸多,如稅收、投資風險、交易成本等,相同的影響因素對不同企業(yè)會產生不同影響,融資約束的程度也有差異。

(二)委托代理理論

企業(yè)的理想目標是最大化股東價值而最小化經(jīng)營成本,但管理者追求的是自身報酬的最大化和工作的清閑化。管理者掌握了更多企業(yè)的信息資源,充足的信息會增加管理者的道德風險,管理者利用股東的投資開展企業(yè)的生產經(jīng)營活動,所作出的融資決策會增加企業(yè)成本。但是,企業(yè)內部信息比較容易獲得,企業(yè)家更喜歡利用內部信息進行內部融資,以降低外部交易成本。由于了解到外部融資的成本較高,管理者會怠于采取外部融資行為,從而導致內外部融資成本差異的加大,進而導致融資約束增加,影響企業(yè)的營運資金管理進而影響企業(yè)整體業(yè)績。

(三)信息不對稱性理論

根據(jù)市場的缺陷性,經(jīng)濟學家阿克洛夫,斯彭斯最早提出了信息不對稱性理論,他們指出市場中交易雙方的商品信息,不會被對方完全了解,其中一方總是比另一方擁有更多的信息,這一方在交易中處于有利地位,另一方則處于不利地位,出現(xiàn)交易的不公平性。

信息不對稱理論也會影響企業(yè)的融資選擇,企業(yè)在進行融資選擇時,由于外部投資者比管理者掌握的內部信息少,為減輕信息不對稱性的影響,股東或債權人常常采取一些方法來降低不對稱的信息給自身帶來的危害。如債券融資方式下,債權人可能采取限定資金用途、提高貸款利率等措施來維護自己的權益,這使企業(yè)的外部融資受到了一定限制。相對較低的內部融資成本和較高的外部融資成本,使企業(yè)融資時受到了一定的約束。

四、營運資金管理與企業(yè)業(yè)績關系的實證分析

營運資金管理和企業(yè)業(yè)績存在正或負相關的關系,這說明營運資金存在一個管理的平衡點,企業(yè)在追求降低成本和風險以及利潤最大化的同時,為保證收益和成本的一致,渴望達到最佳的營運資金管理平衡點。根據(jù)上述兩者存在的兩種關系的結論,本文提出假設:

假設1:營運資金管理和企業(yè)業(yè)績之間存在倒U型關系,在一定范圍內,營運資金管理水平越高,企業(yè)業(yè)績越好;超過該范圍后,營運資金管理水平越高,企業(yè)業(yè)績反而變差,同時可找到營運資金管理的最佳水平。

若營運資金管理和企業(yè)業(yè)績之間存在倒U型關系成立,進而可研究融資約束程度是否會對企業(yè)最佳營運資金管理水平產生影響。根據(jù)上述綜述提出假設:

假設2:高水平的營運資金管理需要較小的融資約束;低水平的營運資金管理面臨較大的融資約束。

(一)樣本選取與數(shù)據(jù)來源

本文選取2009-2014年滬深A股高科技上市公司為樣本,共2282家,8842組,數(shù)據(jù)主要來源:國泰安數(shù)據(jù)庫、銳思數(shù)據(jù)庫、滬深證券交易所網(wǎng)站、巨潮咨詢網(wǎng)等。

(二)變量選取與模型建立

1、變量選取

本文選取企業(yè)業(yè)績(托賓Q值)作為被解釋變量。Wu等眾多學者認為,托賓Q值可以反映市場對企業(yè)業(yè)績的評估,且二者成正相關關系。

本文選取的被解釋變量包括:①凈營業(yè)周期(NTC):該指標考慮了應收賬款、應付賬款、存貨等多種流動性指標,從而規(guī)避了單項指標的缺陷。②融資約束(DFC):本文引入該變量作為啞變量,采用融資成本、股利、所有權性質衡量不同程度下融資約束對營運資金管理的影響,

本文選取的控制變量包括:資產負債率(LEV)、資產報酬率(EBITA)、企業(yè)規(guī)模(SIZE)、成長性(GROWTH)。

2、模型建立

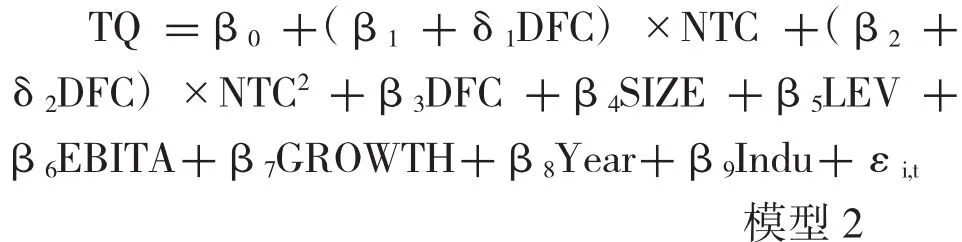

(1)資金管理和企業(yè)業(yè)績關系模型

由于假設營運資金管理和企業(yè)業(yè)績之間存在倒U型關系,根據(jù)Shin等研究本文建立了多元二次方程檢驗該假設:

其中,Year和Indu表示年份和行業(yè)虛擬變量。

對上述方程求偏導,可得-β1/2β2為極值點,即最佳的營運資金管理水平

(2)融資約束與營運資金管理關系模型

由于假設高水平的營運資金管理需要較小的融資約束;低水平的營運資金管

理面臨較大的融資約束,在模型一的基礎上,引入DFC作為人工變量:

DFC=0時,企業(yè)受到的融資約束較小,-β1/2β2即最佳營運資金管理水平。DFC=1時,企業(yè)受到的融資約束較大,-(β1+δ1)/2(β2+δ2)為最佳營運資金管理水平。

(三)實證分析

1、描述性統(tǒng)計

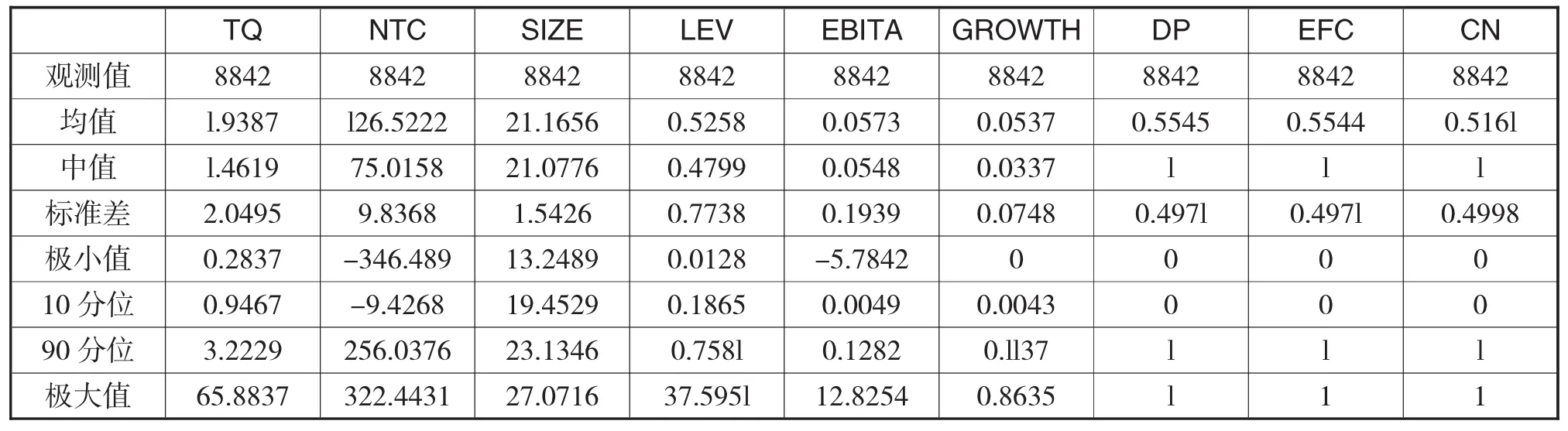

本文使用SPSS軟件對整體樣本進行描述性統(tǒng)計,結果如下:

表1 樣本描述性統(tǒng)計

通過觀察,我國高科技公司的凈營運周期均值大于125天,這說明該類公司的營運資金管理水平較高;資金籌集、投資和運營到收益的分配的效率高,周期短,資金管理模式得到有效轉變。同時資產負債率均值高于1/2,表明該類公司的企業(yè)業(yè)績越好,財務風險越小,成長性好,為獲得更多的融資提供保障。

2、相關分析

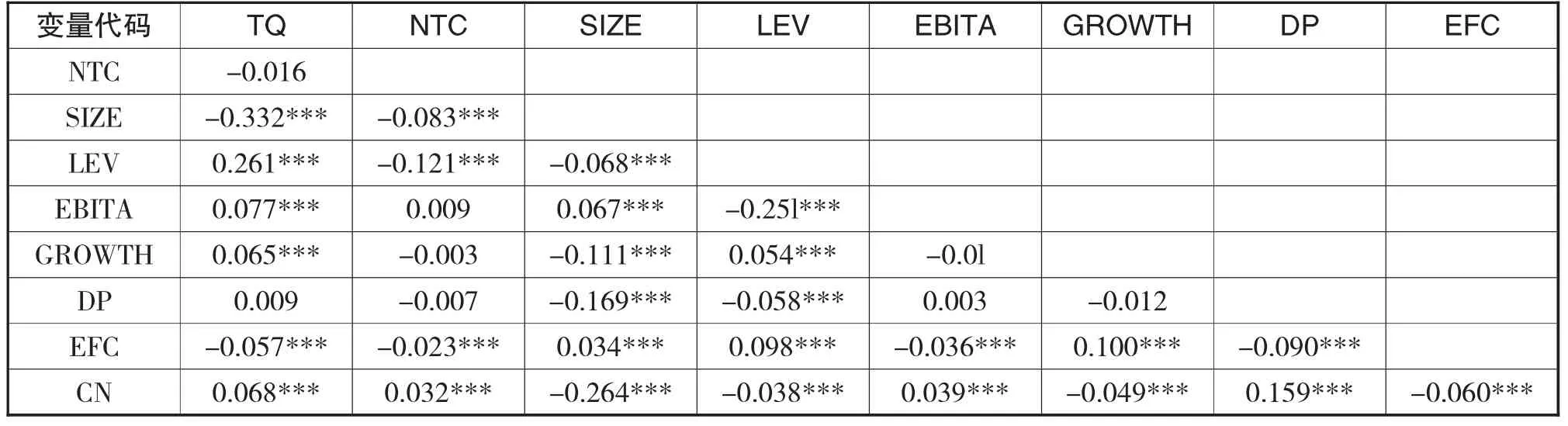

本文利于SPSS統(tǒng)計軟件對各變量進行Person相關分析,如下表,統(tǒng)計發(fā)現(xiàn):最大Person相關系數(shù)<0.8,最大方差〈5,說明各變量間只是單一線性關系,可以進行多元回歸分析。

表2 相關分析

由上表可以看出:企業(yè)業(yè)績與凈營運周期的相關性較弱,說明二者的線性相關性并不顯著,比較適合進行多元回歸分析。模型中的其他變量,包括資產負債率(LEV)、資產報酬率(EBITA)、企業(yè)規(guī)模(SIZE)、成長性(GROWTH)與企業(yè)業(yè)績的相關性比較顯著,反映出模型變量的選取較為合理。

3、回歸分析

(1)營運資金管理與企業(yè)業(yè)績

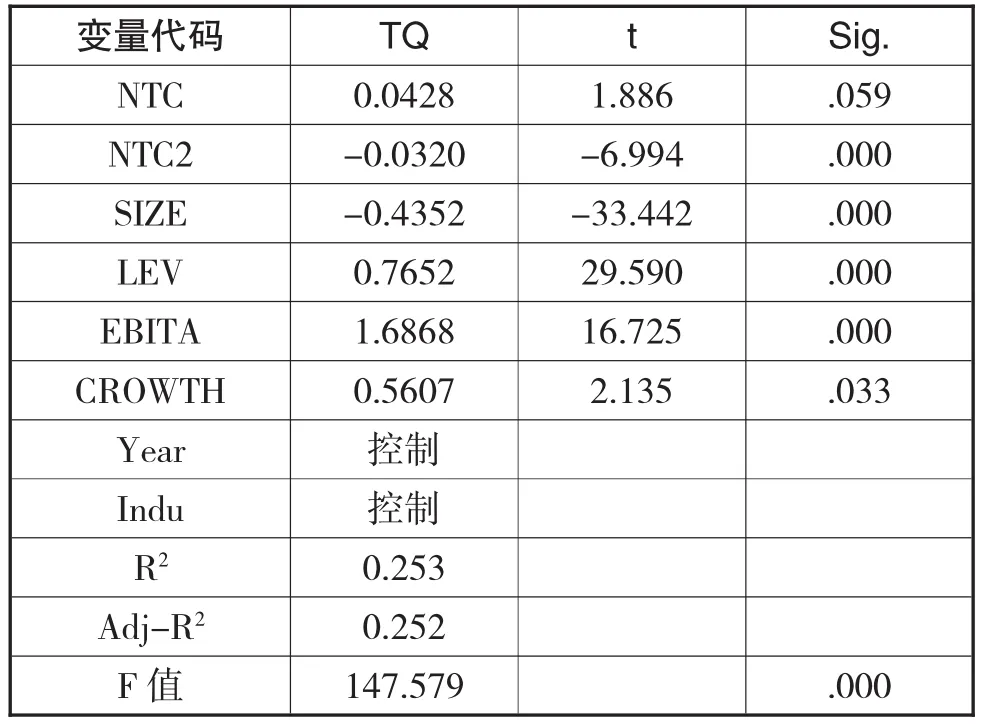

本文采用二次回歸檢驗二者的關系,檢驗結果如下表:

表3 營運資金管理與企業(yè)業(yè)績關系檢驗結果

回歸結果表明,R2和調整后R2均大于0.2,F(xiàn)值大于2,雖擬合度不高,但整體回歸的顯著水平在1%。NTC系數(shù)為正,顯著水平在10%,NTC2系數(shù)為負,顯著水平在1%,企業(yè)規(guī)模為負,在1%水平上顯著,資產報酬率和資產負債率為正,在1%水平上顯著,成長性為正,在5%水平上顯著,年份和行業(yè)變量與企業(yè)業(yè)績也顯著相關。

按照二次方程對應的圖形特征,營運資金管理與企業(yè)業(yè)績之間表現(xiàn)為倒U型非線性相關關系。U型線的最低點-β1/2β2的左側區(qū)域代表:營運資金管理水平的提高會使企業(yè)業(yè)績增加,因為企業(yè)可能采用現(xiàn)金折扣和商業(yè)折扣等促銷方式來加快資金回收速度;U型線的最低點-β1/2β2的右側區(qū)域代表:營運資金管理水平的提高會使企業(yè)業(yè)績下滑,可能因為籌資成本和費用的增長使企業(yè)業(yè)績受到負面的影響。

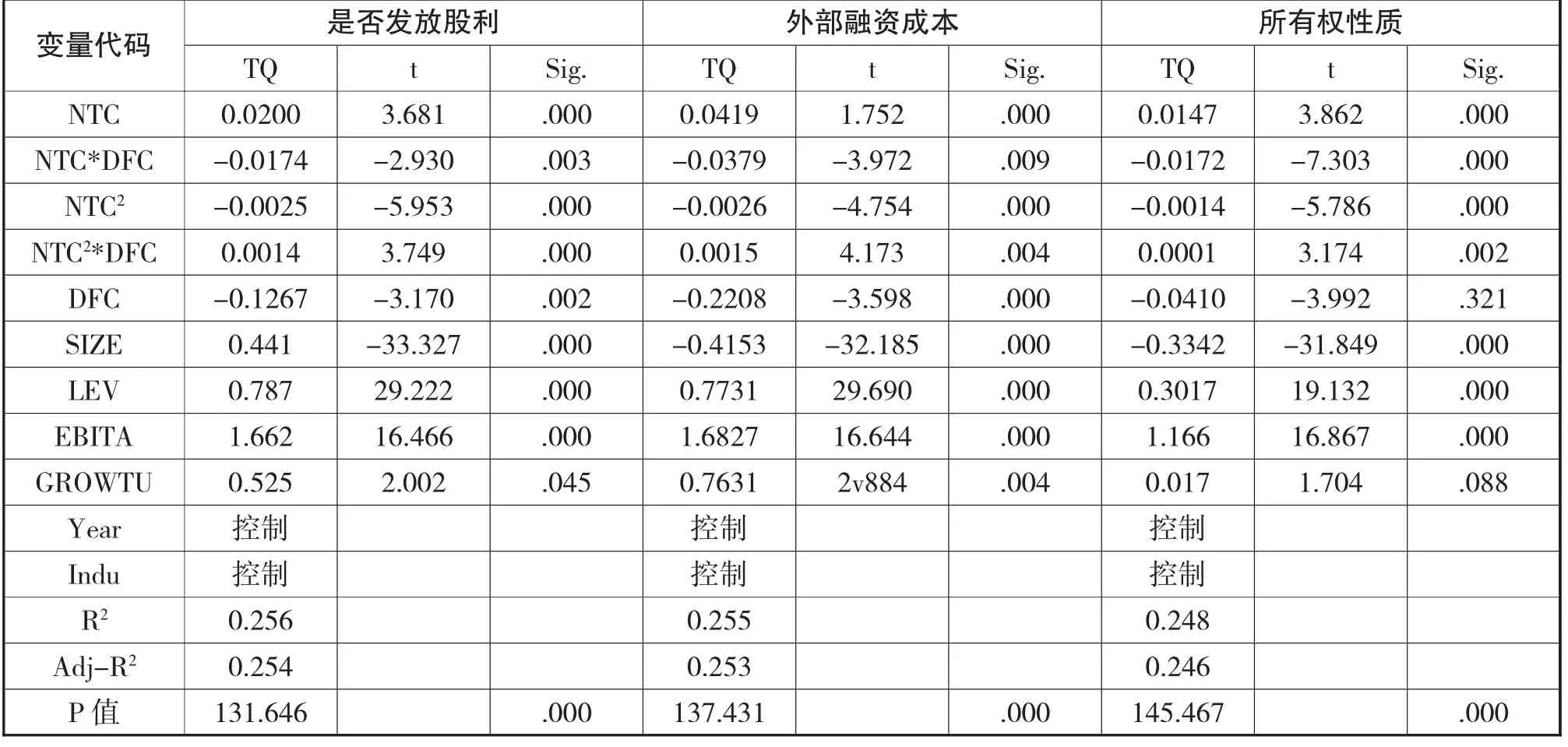

(2)融資約束與企業(yè)業(yè)績

本文采用二次回歸檢驗二者的關系,檢驗結果如表4。

回歸分析結果表明:NTC和NTC*DFC,NTC2和NTC2*DFC的t值是相反數(shù),根據(jù)第二個模型:DFC=0時,企業(yè)受到的融資約束較小,-β1/2β2即最佳營運資金管理水平。DFC=1時,企業(yè)受到的融資約束較大,-(β1+δ1)/2(β2+δ2)為最佳營運資金管理水平。

經(jīng)計算可知,在不同代理變量情況下,-(β1+δ1)/2(β2+δ2)都小于-β1/2β2,說明為融資約束對企業(yè)業(yè)績的影響是反向的,即企業(yè)面臨融資約束越大對企業(yè)業(yè)績的影響越小,最優(yōu)營運資金投入越少,支持本文提出的假設2。

4、穩(wěn)健性檢驗

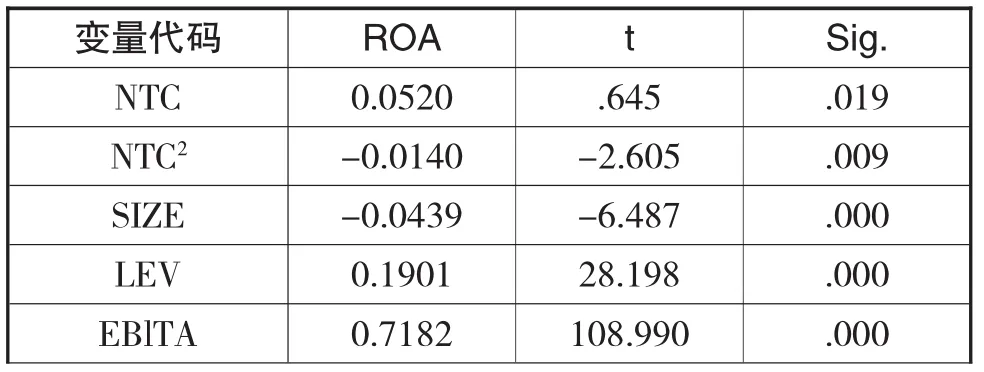

大多數(shù)學者對于營運資金與企業(yè)業(yè)績關系研究時一般選取市場業(yè)績指標托賓Q和總資產收益率(ROA),本文主體分析采用市場業(yè)績指標托賓Q值衡量企業(yè)業(yè)績,因此本文采用ROA進行穩(wěn)健性檢驗。

表4 融資約束與企業(yè)業(yè)績關系檢驗結果

(1)營運資金管理與企業(yè)業(yè)績關系穩(wěn)健性檢驗結果

表5 營運資金管理與企業(yè)業(yè)績關系穩(wěn)健性檢驗結果

CROWTH 0.0212 3.202 .001 Year 控制Indu 控制R20.644 Adj-R20.643 F值 797.507 .000

以ROA為因變量的回歸結果中,R2和調整的R2均大于0.2,F(xiàn)值大于2,在1%水平上顯著。NTC 在5%水平上顯著,系數(shù)為正;NTC2在1%水平上顯著,系數(shù)為負。與之并列的其他控制變量資產負債率、企業(yè)規(guī)模、資產報酬率、年份、成長性和行業(yè)特點都與企業(yè)業(yè)績的相關性十分顯著。

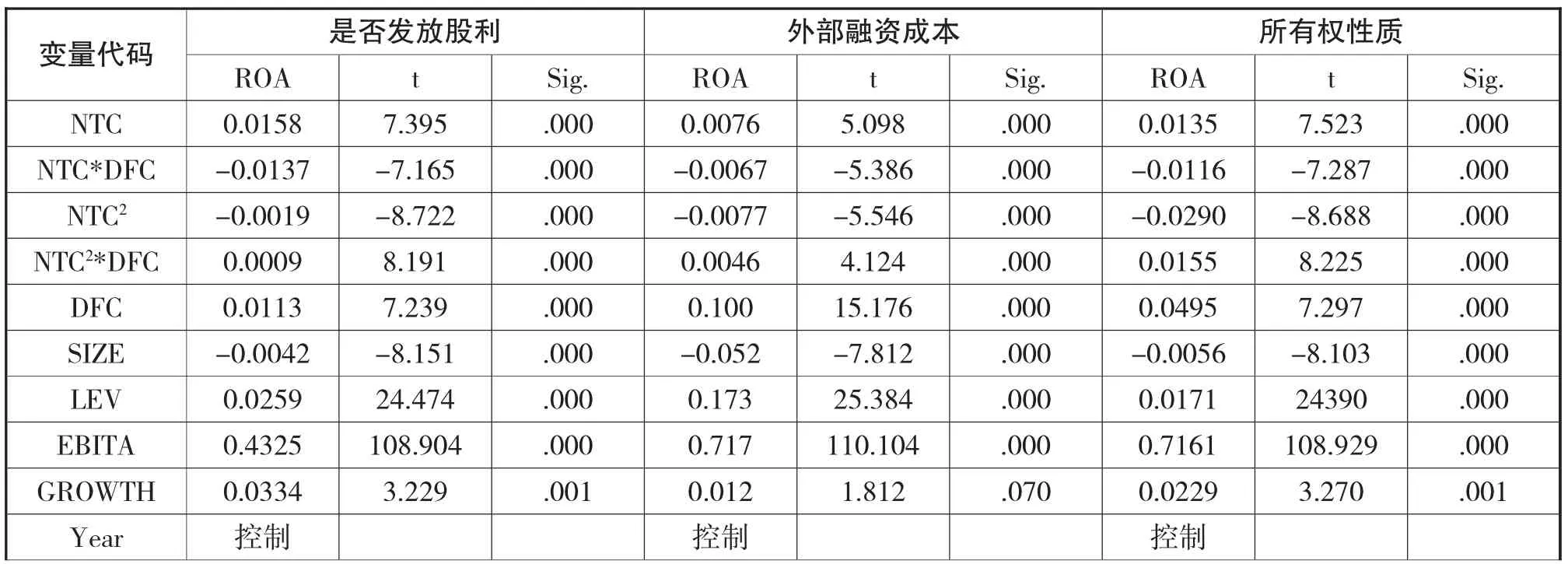

(2)融資約束與企業(yè)業(yè)績關系穩(wěn)健性檢驗結果

表6 融資約束與企業(yè)業(yè)績關系穩(wěn)健性檢驗結果

變量代碼 是否發(fā)放股利ROA t Sig.外部融資成本ROA t Sig.所有權性質ROA t Sig. Indu控制 控制 控制R20.6480.6530.646 Adj-R20.647 F值 771.846.000 0.653 830.510.000 0.646 805.981.000

根據(jù)上表:以ROA為因變量的回歸結果中同樣分別用是否發(fā)放股利、外部融資成本、企業(yè)所有權性質來衡量企業(yè)融資約束的大小,對樣本進行分類,可以看出NTC和NTC*DFC,NTC2和NTC2*DFC的t值是相反數(shù),回歸結果顯著表現(xiàn)為融資約束對企業(yè)業(yè)績的影響是反向的,即企業(yè)面臨融資約束越大對企業(yè)業(yè)績的影響越小,最優(yōu)營運資金投入越少,從而進一步證明本文得出的融資約束對企業(yè)業(yè)績影響的研究結果具有穩(wěn)健性。

五、結論與建議

(一)結 論

作者選取的樣本為我國A股高科技上市公司,主要研究我國A股高科技上市公司營運資金管理和企業(yè)業(yè)績之間的關系,鑒于我國企業(yè)的資金來源主要是短期負債,因而研究營運資金管理時把研究范圍延伸到營運資金的來源上,即把融資約束考慮進來,探討了高科技企業(yè)面臨的融資約束時企業(yè)的營運資金管理會受到的影響,進而用企業(yè)的總業(yè)績來反映營運資金管理水平。

目前有許多學者都對營運資金管理與企業(yè)業(yè)績之間的相關性進行了研究,結果表明即營運資金管理水平與企業(yè)業(yè)績存在相關性。鑒于前人的研究結果,本文的主要貢獻在于探討了兩者之間的非單調性質的函數(shù)關系,在此之前很少有學者對兩者的倒U型關系進行研究,在一定范圍內,營運資金管理水平與企業(yè)業(yè)績成正相關關系,其可能的原因有:營運資金投入的增加,存貨量的增加、信用期限的延長,進貨成本的增長,顧客的忠誠度維持成本的增加,這些都會促使企業(yè)業(yè)績的增加;當企業(yè)受到融資約束時,企業(yè)決定投資的條件:投資收益率大于資本成本,資本成本大于盈利水平后,企業(yè)應該減少資金需求量,以降低最優(yōu)的營運資金投入水平,來均衡企業(yè)成本,使得企業(yè)整體效益最大化。這也說明了之前學者的研究結論的正確性,即企業(yè)已有內部盈余資金的多少、企業(yè)獲得外部融資的可行性對于企業(yè)業(yè)績均有影響。

(二)政策建議

本文關于營運資金理論與企業(yè)業(yè)績關系的研究具有很大的理論意義和現(xiàn)實意義,滿足了企業(yè)生存與發(fā)展的最終目的:股東普通股每股收益最大化和企業(yè)價值最大化,營運資金是企業(yè)中流動性最強的資產,因此企業(yè)都應盡力提高營運資金的管理水平。

第一,營運資金管理要以提高企業(yè)業(yè)績?yōu)槟繕撕吞岣咂髽I(yè)資產的整體經(jīng)營績效為準繩,衡量成本和收益,確保綜合的企業(yè)收益最大化。企業(yè)開展投資決策時要綜合考慮成本和收益,因為成本和收益往往成正比,高收益往往伴隨著高成本,于是制定科學和正確的籌資和投資決策,總體評價資本成本和收益,確保企業(yè)整體收益的最大化。

第二,本文研究表明營運資金管理水平與企業(yè)業(yè)績成倒U型關系,因此存在營運資金管理的最佳水平。企業(yè)可以參照同行業(yè)中與本公司類似企業(yè)的營運資金管理水平作為參照標準,比較標桿企業(yè)的優(yōu)點,分析本企業(yè)營運資金存在的問題,若營運資金量低于最優(yōu)水平,企業(yè)應該制定寬松的營運資金管理政策,采用寬松的信用期限,保證應收賬款的回收,避免因銷售損失或折扣導致造成企業(yè)業(yè)績的下降也隨著企業(yè)營運資金管理的規(guī)范性和科學性的增強,企業(yè)業(yè)績也相應增大;若營運資金量低于最優(yōu)水平,營運資金投入的增加可能導致企業(yè)業(yè)績的下降,企業(yè)則應減少營運資金投入,嚴格控制營運資金的投入量,縮減信用期限,減少存貨和應收賬款,為減少融資費用而減少融資額,避免營運資金盈利成本高于盈利能力,盡量避免因成本過高導致的額外損失。

第三,企業(yè)應同時看重固定資產和無形資產的投資效益,不能僅從當下看待企業(yè)業(yè)績還要著眼于長遠。本文分析的被解釋成長性不同于一般的總資產增長率指標,而是采用了無形資產比總資產的計算公式,被解釋變量成長性采用無形資產的投資水平來評價,規(guī)避了固定資產投資評價的缺陷,但是該種評價方法獲得較高市場認可度的時間較長,因此企業(yè)應該制定長期發(fā)展目標和戰(zhàn)略,增加無形資產投資。鑒于短期成長性指標的缺陷,采用無形資產的投入水平衡量企業(yè)的成長性,對于在其他研究模型中的研究有一定的參考價值。

第四,從本文的研究可以得出企業(yè)受到融資約束的程度影響與營運資金管理水平成負相關關系,因此企業(yè)可以據(jù)此制定合理科學的營運資金管理提供了新思路。在本行業(yè)的企業(yè)營運資金管理良好的企業(yè)為示范,根據(jù)企業(yè)自身資源特點,評價企業(yè)融資約束的程度、優(yōu)勢、劣勢,如企業(yè)發(fā)放的股利類型、企業(yè)的性質等方面分析企業(yè)融資約束的大小,根據(jù)自身融資約束大小調整最佳營運資金管理水平。此外,企業(yè)要衡量內部融資和外部融資成本,注重自身資金積累,提高資金利用效率,使企業(yè)更依賴于自身資金供給,更靈活的面臨融資約束。

第五,我們應該密切關注融資約束代理變量的所有權性質,由于市場機制的缺陷性和盲目性,我國公司制改革時間較短,因此,國有企業(yè)的信譽度較高,國有企業(yè)比其他企業(yè)從資本市場上獲得資源更容易,其面臨的融資約束比一般企業(yè)要小,同時其弊端也顯而易見,對國有企業(yè)的政策傾斜會導致競爭的不公平性,資源利用效率和企業(yè)績效普遍低于非國有企業(yè),以上企業(yè)性質的缺陷性都會阻礙市場的健康和有序發(fā)展,因此政府應加強對國有企業(yè)的管理力度,使之不僅能在國民生活中發(fā)揮重要作用而且可以維持我國市場經(jīng)濟的健康、有序、公平發(fā)展。[1] Ham brick D CacheT Sachem influenceoftop management team heterogeneity on firm’s competitive moves. Administrative Science Quarterly.1996(09)14-16

[2] Wiersema MF,Bantel KA.Top management team demography and corporate strategic change.The Academy of Management Journal.1992(10)30-32

[3]Michel J G,Ham brick D C.Diversification posture and top management team characteristics.The Academy of Management Journal.1992(08)30-31

[4]Murray Alan I.Top management group heterogeneity and firm performance.Strategic Management Journal.1989 (04)10-11

[5] Hager,HamptonC.CashManagementandtheCash Cycle.Management Accounting.1976(05)21-22

[6]張月玲,洪慧林,邢小培,陳莉,陳露.我國企業(yè)營運資金管理研究現(xiàn)狀及展望.會計之友.2012(11)30-32

[7]王曉軍,喬志杰,劉文霞.幾種營運資金管理缺陷的案例分析.財會通訊.2011(17)10-12

[8]王冀寧,陳之超.融資約束、財務風險與中小企業(yè)成長的實證研究——基于273家深市中小公司4年面板數(shù)據(jù)的檢驗.求索.2011(09)10-12

[9]連玉君,彭方平,蘇治.融資約束與流動性管理行為.金融研究.2012(10)17-19

[10]王福勝,王攝琰.CEO網(wǎng)絡嵌入性與企業(yè)價值.南開管理評論.2014(01)15-16

[11]張婉君.營運資金管理績效評價體系設計.財會月刊. 2013(12)35-36

[12]鄭蕾.上市公司高管團隊對公司績效的影響研究.天津大學 2011:45-58

[13]王治安,吳娜.管理資產負債表視角下營運資本管理與企業(yè)價值的相關性研究.財會月刊.2013(12)37-39

An Empirical Study on the Relationship between Working Capital Management and Corporate Performance in China's High Tech Listed Companies

FEI Teng

School of Economics and Business Administration,Heilongjiang University,Harbin 150080

This paper takes China's high-tech listed Companies as a sample,the relationship between their working capital management and corporate performance are studied,the results show that as the inverted U shaped relationship between strong working capital management and business performance,to support the good working capital management can improve enterprise performance hypothesis,namely thatwhen the enterprise operating fundsmanagementto achieve an optimallevelof performance,enterprises can get maximum improvement.In addition,this paper also analyzes the optimization of financing constraints whether alternative measures of sensitivity,the results of the study show that,the optimal level of enterprises working capital management,to ensure sufficient funds of enterprise operation,so that enterprises are more likely to have the least constraints in the economy,ensure the enterprise long-term,healthy,sustainable development and healthy functioning.

High Tech Listed Companies;Working Capital Management;Enterprise Performance;Financing Constraints

F830

A

(國家級)黑龍江大學大學生創(chuàng)新創(chuàng)業(yè)訓練計劃資金資助項目

費騰,女,黑龍江哈爾濱人,黑龍江大學經(jīng)濟與工商管理學院碩士研究生,研究方向:企業(yè)管理;黑龍江哈爾濱,150000

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

房地產導刊(2020年6期)2020-07-25 01:31:00

上海建材(2019年5期)2019-12-30 06:30:00