我國貨幣政策對大宗商品價格的動態影響研究

2015-06-06 11:46:51陳文

財務與金融 2015年1期

關鍵詞:利率

陳文

我國貨幣政策對大宗商品價格的動態影響研究

陳文

本文基于2001年12月至2013年12月的月度數據,以銅為例,運用協整理論、脈沖響應函數和方差分解,研究了我國貨幣政策變量,M1、M2、利率、信貸與大宗商品價格的長期均衡與短期動態關系,結果表明,期銅價格與貨幣政策變量之間存在著長期的均衡關系,短期內,貨幣政策對期銅價格的影響顯著,其中,狹義貨幣供給量Ml與期銅價格的關系更為密切,利率的影響效應不夠顯著。

貨幣政策 大宗商品 期銅價格

一、引 言

隨著商品期貨交易影響的擴大和交易額度的增加,關于大宗商品貨價格對宏觀經濟指標的先行指示作用的研究越來越多,大宗商品價格對宏觀經濟政策的影響作用也越來越明顯。總的來說,大宗商品價格作為消費者價格指數(CPI)的重要組成部分,分析其變動和傳導機制對貨幣政策的制定和執行十分關鍵(Svensson,2005),事實上,近十年來,國際大宗商品市場經歷了價格的大幅上漲與2008年國際金融危機后的急劇下跌,繼而從2009年開始,推行貨幣擴張與救市政策,促使大宗商品價格得到恢復,許多國家出現了以大宗商品價格為代表的大范圍的物價上漲,在我國,M2存量呈現“加速度”上漲態勢,2000年,M2約為13萬億元,2013年3月末,我國廣義貨幣供應量M2達103.61萬億元,首次突破百萬億元大關,這無疑對大宗商品市場產生了重要影響,推動了大宗商品價格的相應變化,導致物價總水平的明顯上漲。因此本文選取具有代表性的大宗商品銅為例,考察貨幣政策沖擊所產生的影響。

許多學者通過研究發現,通過資產組合等渠道,貨幣政策變量對商品價格產生顯著影響,并至少在一定程度上,商品價格變動是貨幣政策沖擊的結果,如,Frankel(1984)首次提出貨幣政策環境會對商品的價格產生影響,Gamer(1989)采用1951~1987年之間的月度數據對商品期貨指數與貨幣政策之間的關系進行了實證研究,發現商品期貨指數可以作為貨幣政策管理的信息變量。Barsky and Kilian (2002,2004)發現貨幣政策的態勢可以作為商品期貨價格的指示。李敬輝等(2005)實證研究發現大宗商品價格與貨幣供給和真實利率存在密切關系,并且大宗商品價格的波動幅度往往要超過通貨膨脹的波動幅度。

還有很多實證研究表明貨幣政策通過貨幣供應量對商品價格產生影響,如Belke等(2008)就發現全球貨幣供應量是決定大宗商品價格的關鍵因素,黃健柏等建立誤差修正模型發現國際期銅價格與廣義貨幣供給量具有短期動態關系。孫澤生等(2014)發展了一個包含貨幣因素的大宗商品價格模型,基于VAR模型研究了貨幣供應量與商品價格之間的關系,發現貨幣流動性對商品價格存在顯著的正向影響和較長的持續效應;也有學者實證發現利率也能影響商品價格。Frankel(1986)利用無套利條件推導出石油價格與利率之間存在著理論上的關聯,Krichene(2008)認為,商品價格的上漲是和一般的相對低的利率以及美元價值的實質貶值有關。商品價格的上漲即使不是全部原因,也是部分的因為利率和美元的下降。Frankel(2008)、Akram(2009)和Roache(2008)均通過實證研究發現,利率對大宗商品的價格有著重要的影響。Pagano(2012)構建了一個包含貨幣政策和商品價格指數的VAR系統,對以美國為例,對貨幣政策與商品價格之間的關系進行了系統研究。

綜上可得,現有研究成果關于貨幣政策與大宗商品價格關系的研究主要以美國為例,在研究方法上主要采用VAR分析框架,本文立足現有研究,將研究視野拓展到我國,選取狹義貨幣供應量、廣義貨幣供應量、利率、信貸作為貨幣因素的代理變量,選取銅為研究對象,通過構建包含協整分析的模型來考察貨幣因素與大宗商品價格之間的長期均衡與短期動態關系,系統考察貨幣政策變量對大宗商品價格的影響時滯、持續時間和作用強度。

二、研究方法與數據

(一)協整理論與動態均衡

本文運用JJ檢驗法的最大特征根檢驗,即原假設為H0:變量間最多有n個線性無關的協整向量,其檢驗統計量為TR=-Tln(1-λn+1)。如果TR大于臨界值,則拒絕原假設。檢驗從n=0開始依次進行,若此假設不能被拒絕,檢驗即告結束;如果拒絕n=n0-1的原假設,同時接受n=n0的原假設,則說明變量間存在n=n0個協整向量,可通過參數建立協整方程,分析變量之間的長期均衡。

協整檢驗反映了經濟系統的穩定機制,但是變量間的因果關系還需要進一步通過Granger檢驗進行驗證。為簡便說明,設變量時間序列Xt和Yt間的Granger因果關系回歸檢驗式為:

檢驗Xt對Yt存在Granger非因果性的零假設H0∶β1=β2…=βp=0,如果公式中Xt的滯后變量的回歸系數估計值都不顯著,則H0不能被拒絕,即Xt對Yt不存在Granger因果性;反之,如果Xt的任何一個滯后變量回歸的估計值是顯著的,則Xt對Yt存在Granger因果關系。

(二)脈沖響應函數、方差分解和動態沖擊

為便于明確貨幣政策的隨機變動對大宗商品價格波動影響的強度、方向、時效以及相對重要性,本文基于向量自回歸(VAR)模型的脈沖響應函數和方差分解來進行短期動態分析。脈沖響應函數可以描述經濟系統中的一個內生變量對殘差(新息)沖擊的反應,即在隨機誤差項上施加一個標準差大小的沖擊后對于內生變量的當期和未來值所產生的動態影響。例如,對于包含四個內生變量的一階滯后期的VAR模型:

如果新息ε1t發生變化(產生一個沖擊),會使Y1t的當前值立即發生變化,并通過模型作用使Y2t的下一期取值發生變化,由于滯后影響,Y2t的變化又會引起Y1t未來值的變化。脈沖響應函數可以描述這一連串的連鎖反應作用下系統對沖擊的動態反應,并找出變量間的時滯關系。

脈沖響應函數是追蹤系統對一個內生變量的沖擊效果,而方差分解則是將系統的預測均方誤差分解成系統中各內生變量沖擊所作的貢獻,其基本思想是把系統中每個內生變量的變動分解為與方程隨機擾動項相關聯的各組成部分,以了解各擾動項對內生變量的相對重要程度。脈沖響應函數和方差分解是對協整分析結果的補充,能夠更好地研究均衡經濟系統的變量間的動態特征。

(三)變量及數據處理

本文選用貨幣供應量、利率、金融信貸余額作為貨幣政策的代理變量,其中,選擇Ml、M2和金融機構人民幣貸款余額作為貨幣政策總量目標的代理變量。我國銀行間同業拆借市場自1984年建立以來取得了長足的發展,能夠基本反映貨幣市場的資金供求狀況,本文選擇銀行間7天同業拆借加權平均利率作為貨幣政策價格目標的代理變量。另外,本文選擇我國銅市場作為大宗商品市場的代表,因為銅是具有代表性的大宗商品種類,且是我國上市交易較早、發育較成熟的期貨品種,數據的可得性和時間序列長度可更好地滿足實證分析需要,對于期銅價格(SHFE_P)選用滬銅連三收盤價,數據來源于Wind數據庫。本文選取2001年12月至2013年12月的月度數據,為消除時間序列中的不規則因素和季節因素,用X12法對M1、M2、利率(IR)、金融信貸余額(XD)、期銅價格(SHFE_P)進行季節調整,調整后的數據均取自然對數,以減少異方差,分別記為LM1、LM2、LIR、LXD、LSHFE_P.

三、貨幣政策變量與期銅價格的長期均衡關系

(一)單位根檢驗

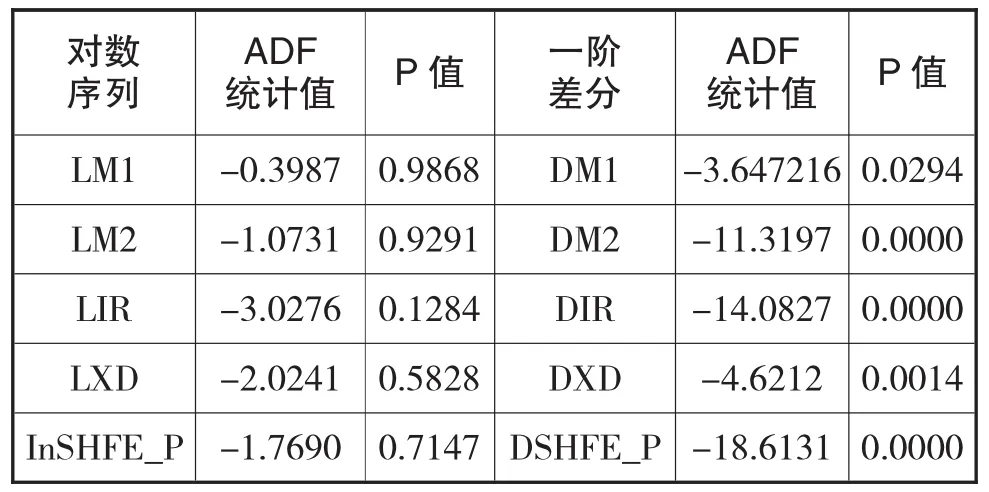

采用ADF檢驗方法對五個變量進行單位根檢驗,考察其時間序列是否存在單位根從而判斷其平穩性,檢驗結果如表1所示。

表1 各時間序列單位根檢驗

由表1可知,所有對數序列都是非平穩的,而1階差分序列在1%水平下顯著,通過了平穩性檢驗,說明數列是1階單整的。由此可以推測LM1、LM2、LIR、LXD、LSHFE_P可能存在協整關系,即這五個不平穩序列的線性組合有可能是平穩的。可以通過對變量進行協整檢驗來分析貨幣政策變量和期銅價格之間是否存在長期均衡的關系。

(二)協整分析

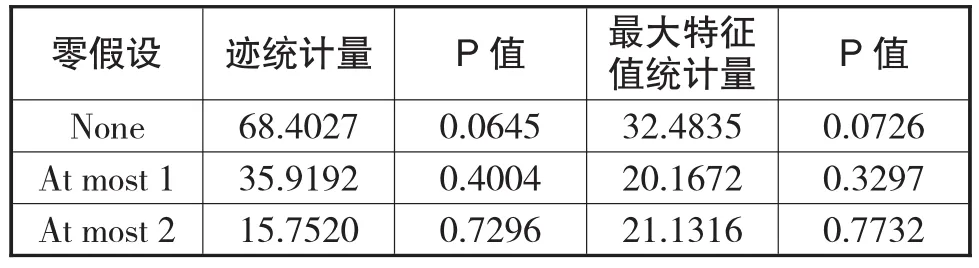

對 同 階 單 整 序 列 LM1、LM2、LIR、LXD、LSHFE_P進行Johansen協整檢驗,結果如表2。

表2 協整檢驗結果

協整檢驗結果說明在10%的顯著水平下,五個變量間存在且只存在一個協整關系,其協整系數如表3所示。

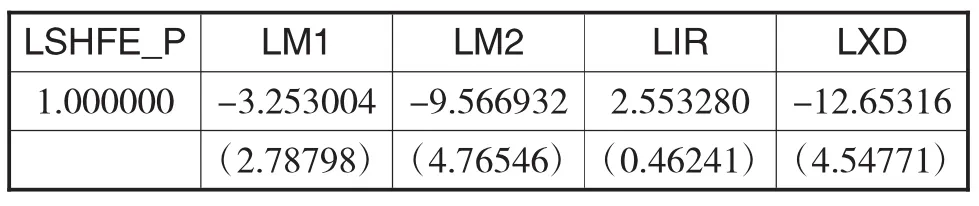

表3 五個變量的標準協整向量系數

依據協整系數可以得到協整方程如下:

協整方程表明我國期銅價格與M1、M2、利率、金融信貸之間存在著一種長期穩定的關系:在樣本期內,M1、M2和金融信貸對我國期銅價格的彈性分別是3.2530、9.5669和12.6532,即M1、M2和金融信貸各自每增加1%,我國期銅價格將分別上升3.2530%、9.5669%和12.6532%,而利率對我國期銅價格的彈性分別是-2.5533,表明利率每上升1%,我國期銅價格將下降2.5533。可以看出在我國貨幣政策與大宗商品價格的穩定經濟系統中,M1、M2和金融信貸對我國期銅價格有一定的促進作用,利率對我國期銅價格具有抑制作用,且金融信貸對期銅價格的長期拉動作用最大。

(三)格蘭杰因果關系檢驗

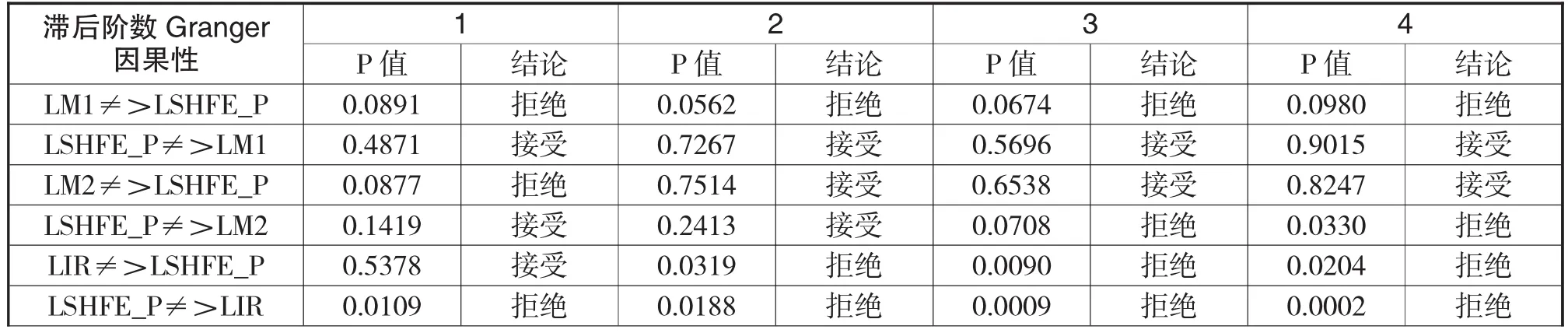

上述結果反映了我國期銅價格與貨幣政策變量入間存在的長期均衡關系,但這些關系并不能被確認能夠構成統計意義上的因果關系,即無法辨別出變量間的時間因果方向,對此的進一步驗證要通過Granger因果檢驗進行。為全面反映問題,本研究分別對1到4階的滯后期進行檢驗,結果如表4:

表4 變量的Granger因果檢驗

滯后階數Granger因果性1 2 3 4 P值0.1037 LSHFE_P≠>LXD 0.0189結論LXD≠>LSHFE_P 接受結論接受拒絕P值0.7231 0.0919結論接受拒絕P值0.6802 0.0209結論 P值接受 0.8625拒絕 0.0124拒絕

由Granger因果關系檢驗可知,在10%的顯著性水平下,M1在1月、2月、3月、4月的滯后期都是期銅價格的Granger原因,M2在1月的滯后期是期銅價格的Granger原因,顯示M1與M2對期銅價格具有預測作用,且M1的預測作用更加顯著;在5%的顯著性水平下,的利率在2月、3月、4月的滯后期都是都是期銅價格的Granger原因,表明利率對期銅價格也具有引導關系,但是滯后期大于M1、M2.金融信貸與期銅價格之間則不存在Granger因果關系,說明由于信貸受到管制,銀行貸款的自主性還不夠高,導致金融信貸對期銅價格的預測作用不明顯。

此外,期銅價格在3月、4月的滯后期是M2的Granger原因,顯示前期期銅價格能夠影響后期的貨幣供應量M2.而期銅價格在1月、2月、3月、4月都是利率、金融信貸的Granger原因,表明期銅價格對利率、金融信貸具有顯著作用。

(四)脈沖響應函數與方差分解分析

由于時間序列LM1、LM2、LIR、LXD、LSHFE_P是協整的,可以對其一階差分序列DM1、DM2、DIR、DXD、DSHFE_P建立VAR模型,其意義在于研究M1增長率、M2增長率、利率變化率、信貸增長率和期銅收益間的關系,這能夠對通過協整分析得到的絕對數量變化關系做出補充。基于DM1、DM2、DIR、DXD、DSHFE_P五個變量建立的VAR模型VAR特征方程的特征根倒數的模小于1,說明模型是穩定的,可以對其進行脈沖響應函數和差方分解分析。

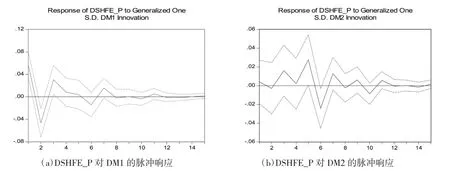

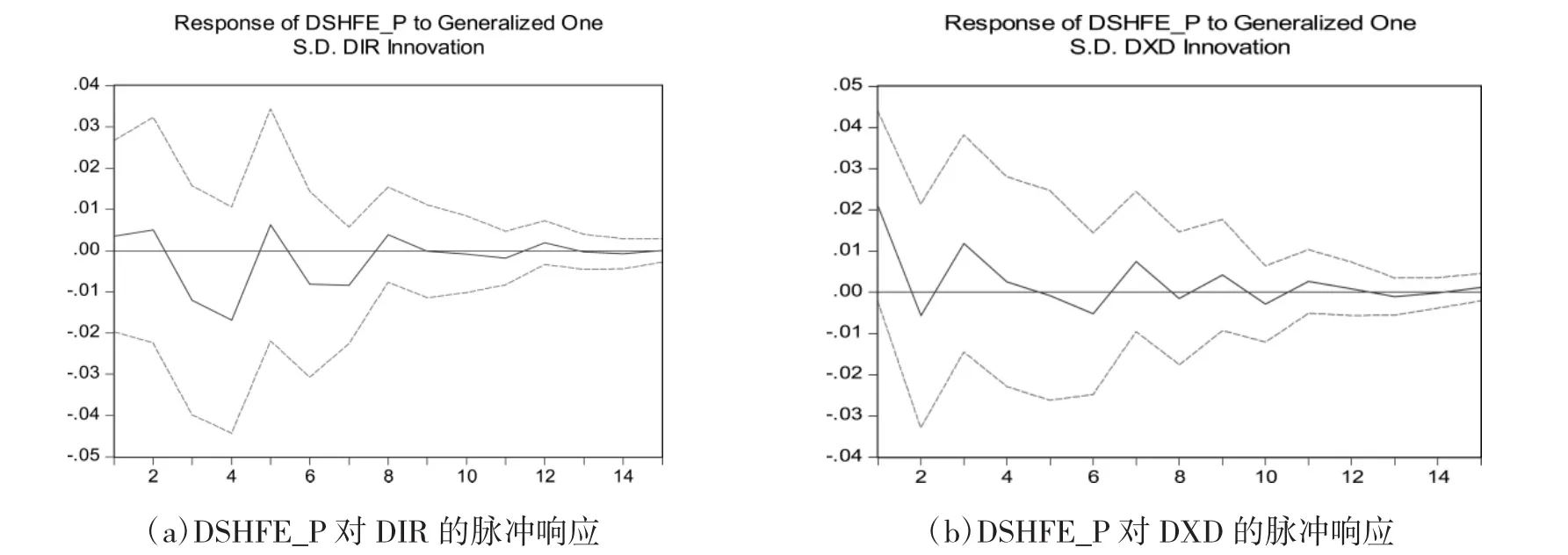

VAR模型的脈沖響應函數可以反映當一個誤差項發生變化,或者說模型受到某項沖擊時,各個變量對該結構性沖擊的動態響應。下面本文利用廣義脈沖響應函數方法分析我國貨幣政策沖擊對期銅價格的動態效應,結果如圖1和圖2所示。

圖1 脈沖響應

圖2 脈沖響應

根據圖1所示,當本期貨幣供給量Ml、M2一個正的沖擊后,期銅價格立即出現上漲。在第0期,Ml沖擊效應(0.582)達到最大,然后在第1期由正轉負,并在第2期負向作用達到最大,之后緩慢上升,在正值與負值之間交替波動,直到第8期逐漸接近于0;M2的沖擊效應則逐漸增大,并在第5期達到正向最大值0.02,之后急劇下降,在第6期達到負向最大值0.02.之后緩慢上升,在第8期后逐漸收斂于0.M2對期銅價格的動態影響滯后于M1.不難發現,我國貨幣供給量沖擊對期銅價格影響顯著。當實施擴張性貨幣政策時,M1對期銅市場的瞬時作用明顯,表明我國貨幣政策M1的信息公告效應較強。隨著市場資金環境的寬松,期銅需求大于供給的狀況會帶來期銅價格上漲。同時,持續的期銅價格上漲也會吸引部分實體經濟資金通過各種渠道進入期銅市場,進一步推動期銅市場的繁榮.但從長期來看,Ml對期銅市場影響力要大于M2。

如圖2所示,利率對期銅價格的即期沖擊效應為0.003,前4期下降至低點(-0.02),而后在第5期上升至0.002,至第8期影響基本消失。信貸對期銅價格的沖擊在第0期為0.02,前2期下降至低點(-0.005),而后在第3期上升至0.01,至第4期影響基本消失.從影響的時效性和幅度來看,利率和信貸對上證指數影響程度較弱,圖4顯示利率調整對期銅市場有短期影響,且不穩定,利率影響期銅市場的理論效應沒有充分體現。這主要由于我國市場利率的覆蓋面較小,市場利率在整個利率體系和資金配置中的有效性不足。

綜合可得,就貨幣政策對期銅價格動態影響的直接方式而言,貨幣供應量的調整對期銅價格影響顯著,并且Ml與期銅價格的聯系相對更為緊密。同時,我國利率調整對期銅市場的直接影響程度較小,價格型貨幣工具的作用有待提高。

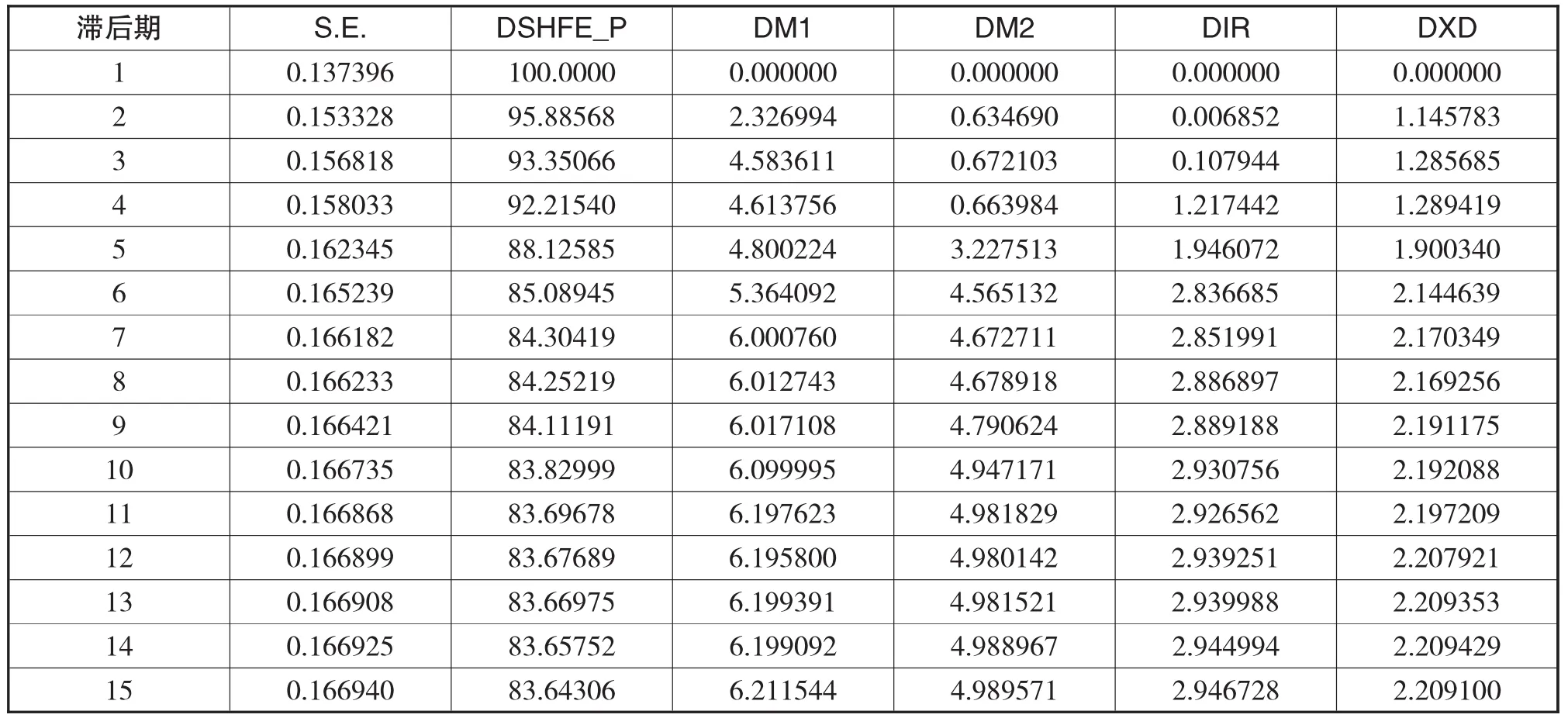

方差分解是計算各種結構性沖擊對研究變量預測誤差方差的貢獻程度,從而進一步評價特定變量變化中的各種結構性沖擊的相對重要性。由表5可以看到,在第1期,期銅價格預測方差全部是由期銅價格自身擾動所引起的,在第2期和第3期,M1擾動在期銅價格變動預測方差中的比例由2.33%增加到4.58%,在第11期達到6.19%并在此后維持基本穩定,最終在第15期達到6.21%。而M2在第2期和第5期,其擾動在期銅價格變動預測方差中的比例由0.63%增加到3.23%,在第11期達到4.98%并在此后維持基本穩定.而利率與信貸對期銅價格變動預測方差的比例最終在第15期保持在2.95%和2.21%,表明期銅價格除自身以外,Ml和M2對其變動解釋作用強。

表5 方差分解結果

四、結 論

本文采用2001年12月至2013年12月的月度數據,建立五個內生變量(Ml、M2、信貸余額、利率和期銅價格)的VAR模型,通過協整檢驗、Granger因果檢驗、脈沖響應函數和方差分解實證分析了我國貨幣政策對期銅價格的動態影響。實證結果表明:

(1)我國期銅價格與M1、M2、利率和信貸之間存在著長期的均衡關系,M1、M2和信貸對我國期銅價格有一定的促進作用,利率對我國期銅價格具有抑制作用,且信貸對期銅價格的長期拉動作用最大。

(2)Granger因果關系檢驗結果表明,M1、M2、利率對期銅價格具有預測作用,而信貸由于受到管制,導致其對期銅價格的引導作用不明顯。

(3)短期內,貨幣政策對期銅價格的影響顯著,以不同層次貨幣供應量作為貨幣政策變量時,狹義貨幣供給量Ml對期銅價格的動態影響更為顯著。以利率作為貨幣政策變量時,我國貨幣市場利率對期銅價格的影響較弱,,利率變動影響期銅價格的預期理論效應并未充分體現。

鑒于貨幣政策對期銅市場影響的有效性,結合我國貨幣政策最終目標,雖然穩定幣值和促進經濟增長仍是央行的首要任務,但貨幣政策應適當關注大宗商品市場價格的波動,并將銅等大宗商品價格作為重要的參考依據,可以適時建立大宗商品價格波動的監控體系。此外,利率作為重要的貨幣政策變量,它的效應并未得到充分體現。要提高我國貨幣政策的效果,就必須理順貨幣市場與資本市場的聯動關系,發揮利率在大宗商品市場的傳導和調控效應。這需要積極推動我國利率的市場化進程,形成以基準利率為引導,各種利率保持合理利益和分層有效傳導的利率體系,使貨幣政策的數量型工具和價格型工具有效結合起來。

[1]Anzuini,Lombardi and Pagano.The impact of monetary policy shocks on commodity prices.working paper.2011

[2] A.H.Belke,W.Orth.R.Setzer.Globalliquidityand House Prices:A VAR Analysis for OECD count ries.21st Aust ralasian Finance and Banking Conference,2008

[3]Akram Q.F.Commodity prices,interest rates and the dollar.Energy Economics,2009,31(6)838-851

[4]Belke A.,Borden I.G.and Hedricks T.W.Monetary Policy,Global Liquidity and Commodity Price Dynamics. DIW Berlin Discussion Papers,2010(971)31-42

[5]Barsky,R.B.and Kilian,L.Oil and the macroeconomy since the 1970s.Journal of Economic Perspective,2004 (18)115-134

[6]Boivin,J.and Giannoni,M.P.Has monetary policy become more effective.Review of Economics and Statistics,2006 (88)445-462

[7]Frankel J.A.The effect of monetary policy on real commodity prices.Asset prices and monetary policy.U-niversity of Chicago Press.2008:291-333

[8]Frankel,J.A.Expectations and Commodity Price Dynamics:the Overshooting Model.American Journal of A-gricultural Economics,1986(68)41-56

[9]Glimcher,P.W.Understanding dopamine and reinforcement Learning:the dopamine reward prediction error hypothesis.Proceedings of the National Academy of Sciences,2011(108)3

[10]Kilian,L.The economic effects of energy price shocks. Journal of Economics Literature,2008(46)871-909

[11]Kim,S.International transmission of US monetary policy shocks:evidence from VARs.Journal of Monetary Economics,2001(48)339-372

[12]Krichene N.Recent inflationary trends in world commodity markets[J].International Monetary Fund.Working Paper.2008

[13]Roache S.K.Commodities and the market price of risk. IMF Working Paper.2008

[14]Tokic,D. Rational Destabilizing Speculation,Positive Feedback Trading,and The Oil Bubble of 2008.Energy Policy,2011(39)68-81

[15]黃健柏,李瓊鶴.國際期銅價格中的“中國因素”研究.價格理論與實踐.2011(12)61-62

[16]李敬輝、范志勇.利率調整和通貨膨脹預期對大宗商品價格波動的影響.經濟研究.2005(6)61-68

[17]孫澤生,孫便霞,王淑云.貨幣供給、預期形成與中國鋁價運動.產業經濟評論.2014(01)170-199

[18]張輝,黃澤華.我國貨幣政策利率傳導機制的實證研究.經濟學動態.2011(3)54-58

A Study on the Dynamic Impact of Chinese Monetary Policy on Commodity Prices

CHEN Wen

School of Business,Central South University,Changsha 410083

This paper is based on the monthly data from December,2001 to December,2013,by using cointegration theory, impulse response function and variance decomposition,uses copper as an example to study the relationship between long-term equilibrium and short-term dynamic of China's monetary policy variables,M1,M2,interest rate,credit and the price of commodities.The results show that there is a long-term equilibrium relationship between copper futures prices and monetary policy variables.In the short term,monetary policy has a significant impact on the copper futures prices,among which the relationship between the Ml and copper futures prices are much closer while the effect of interest rate is not significant enough.

Monetary Policy;Commodities;Copper Futures Prices

F821

A

陳文,女,湖南長沙人,中南大學商學院碩士研究生,研究方向:金融機構與市場研究;湖南長沙,410083

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09