企業特定生命階段現金持有水平決策對其價值的影響

2015-06-06 11:46:51解曉燕

財務與金融 2015年1期

解曉燕

企業特定生命階段現金持有水平決策對其價值的影響

解曉燕

文章以經篩選后的1488家上市企業1998年至2009年共6954筆觀測值為樣本,在考慮價值影響相關因素的條件下,就企業不同生命周期階段現金持有水平決策對其價值的影響進行了實證分析,發現企業所處生命周期的不同階段,現金持有水平對于企業價值的影響程度不同。

企業生命階段 現金持有水平決策 企業價值

一、引 言

對于如何實現企業價值最大化目標,學者們提出了不同角度的觀點。美國財務學家希金斯提出可持續增長的概念,認為企業的價值目標是創造與維持競爭優勢,謀求長期生存與發展。企業的可持續發展蹈循著一定的生命周期,而企業在不同生命周期階段所面臨的環境條件及所具備的資源、能力又是非常迥異的。這些差異作為影響企業財務決策的因素,通過具體策略選擇及其實施結果表現出來。而企業財務決策的關注點也日益聚焦于現金持有水平。

現金被視為“企業血液”,直接關系到企業的生存大計。因此,根據企業的實際需求合理配置現金資源,日益成為企業流動性管理的核心關注點和實現企業財務戰略管理目標的重要手段,對企業實現價值最大化目標具有重要影響。

然而,企業如何選擇與可持續發展目標相匹配的現金持有水平決策,需要借助于動態的分析視角。本文所選取的“企業生命周期”視角,揭示了:企業只有在正確識別其所處生命周期階段,綜合分析特定階段環境條件和資源、能力特征的基礎上,選擇與實施與之相適應的財務策略,才能不斷增強競爭力,改善企業生命周期特征,從而步入可持續發展的良性軌道。

二、文獻回顧、研究思路與研究假設

(一)現金持有水平決策影響因素文獻回顧

影響企業現金持有水平決策的因素主要包括交易成本、代理成本、融資約束

成本、信息不對稱成本及現金滿足企業交易動機、預防動機、投機動機所帶來的收益。基于對這些影響因素不同角度的討論,形成了各個理論分支,雖然各有側重,但其核心還是圍繞企業持有現金所產生的“成本”與“收益”問題展開分析,揭示了企業現金持有水平決策的不同動機。

交易成本學說認為:企業的現金持有水平受外部融資交易成本、投資機會成本、現金流的不確定性(Miller,Orr,1966;Opler等,1999;Ozkan等,2004)、及現金周轉期(Kim等,1998)等變量的影響。

20世紀70年代以后,靜態權衡模型(static trade off model)提出:持有現金既有成本也有收益,公司需要權衡比較現金持有成本和收益,以合理確定現金持有水平。我國學者的研究也發現:上市公司長期高額持有現金的主要原因是高昂的外部融資成本以及狹窄的投資渠道(彭桃英、周偉,2006);權衡理論對于上市公司現金持有水平具有更強的解釋力(連玉君、蘇治,2008);并為權衡理論提供了經驗支持(周偉、謝詩蕾,2007)。

代理成本理論認為:管理層可以通過持有大量自由現金流來抵御風險,并為自己牟利;持有富余現金使管理者更傾向于過度投資凈現值為負的項目,并以消費更多的額外津貼或犧牲股東利益為代價來增加私人利益(Jensen和Meckling,1976)。后期學者繼續從代理成本角度深入研究了現金持有水平的影響因素及其作用機理(Pinkowitz、Stulz、Wlliamson,2001;Dittmar、Mahrt—Smith,2007等)。

融資約束理論認為:公司實施流動性管理的原因在于融資約束(Huberman,1984;Almeida等,2004;Almeida等,2010);企業的現金需求量、現金持有的邊際價值與融資約束程度彼此成正比關系(Faulkender和Wang,2006)。我國學者的實證研究也為融資約束理論提供了經驗證據(程建偉、周偉賢,2007;王彥超、林斌,2008)。

Myers與Majluf(1984)共同提出新優序融資理論,將企業資本結構決策對股票價格的影響解釋為“信息效應”。作為公司財務理論的基石之一,信息不對稱模型指出:當公司的外部籌資行為對資本市場信息較敏感時,持有豐裕現金降低了信息不對稱所導致的高昂籌資成本(Myers and Majluf,1984)。

(二)企業生命周期理論文獻回顧

馬森·海爾瑞(1959年)最早提出“企業生命周期”的概念,美國學者伊查克·愛迪斯(1989)將該理論系統化,提出:企業的發展也符合生物學中的成長曲線。我國學者認為企業生命周期可以劃分為若干階段。迄今為止,學者們已陸續提出二十多種不同的生命周期理論模型(鳳進、韋小柯,2003)。多數學者也趨同于將企業生命周期人為地劃分為初創期、成長期、成熟期和衰退期四個階段。有很多關于企業決策行為的研究均以企業生命周期理論為基礎。

企業生命周期理論提供了分析企業動態發展的一種參照模式,揭示了影響企業生命周期的相關因素及其影響機制。在正確識別企業所處生命周期階段,客觀分析特定階段外部環境條件和自身資源、能力特征的基礎上,正確選擇企業的發展目標和路徑,并通過選擇及實施相應的經營戰略和財務戰略,不斷積累資源和能力,改善企業生命周期特征,增強競爭優勢,就有望實現可持續發展,實現企業價值目標。

科學選取劃分企業生命周期階段的標志是研究的關鍵。總體而言,以影響企業生命周期的主要因素為指標劃分企業生命周期階段仍是學界的共識。Myers(1977)認為,企業是否擁有增長機會及占有增長機會的多少,是企業是否具有可持續增長能力、價值能否得以提升的關鍵。Kallapur和 Trombley (1999)Tobins’Q等幾個代理變量最能反映企業的增長機會;其他學者的研究也表明,資產市場價值/資產賬面價值才是描述企業增長機會的最佳代理變量(Adam和Goyal,2000;李寶玲,2006)。

(三)研究思路

典型樣本的選擇。對于我國企業而言,制度環境是企業所面臨的重要環境條件,而對于制度環境影響反應最靈敏的是上市公司,因此,本研究選取上市公司為典型樣本,分析以上市公司為代表的中國企業上述問題的共性方面。

研究階段的選擇。以我國上市公司發展進程為例,多數公司處于成長期和成熟期。在這兩個階段的發育和鞏固狀況,直接關系到企業競爭力的培育。因此,本研究選取成長期和成熟期作為分析現金持有水平決策對企業價值影響的時期區間。

生命周期階段劃分標志的代理變量。可獲得增長機會的多少是區分成長期和成熟期的一個重要標志。國內外相關研究指出,托賓Q是企業增長機會的最佳代理變量(Kallapur,Trombley,1999;Adam,Goyal,2000;趙山、黃運成,2006)。本研究借鑒了這一觀點,將托賓Q作為區分企業成長期和成熟期的代理變量。企業托賓Q越高,代表企業面臨的投資機會越多,或投資者對其成長預期越強,意味著企業處于成長階段;若托賓Q由大變小,則認為企業進入相對成熟階段。

(四)研究假設

一方面,從靜態角度而言,研究現金持有水平決策對企業價值的影響,必須考慮具體策略選擇預期會導致的成本及創造的收益,并在權衡二者對企業價值影響程度大小的基礎上作出抉擇。另一方面,從動態角度來看,現金持有水平決策可能受到企業所處生命周期階段特征的影響而與目標發生偏離,需要對其適時進行決策調整,以期對企業價值產生正面影響。然而,不論采取何種方式,都會存在調整成本,此時對于財務戰略的選擇仍須基于“調整成本”與“調整收益”的動態權衡。在此基礎上,本文提出以下兩項假設,并通過以中國上市公司面板數據為樣本的實證分析予以檢驗:

假設一:成長期企業持有較高比例的現金有利于提升企業價值。

假設二:成熟期企業持有較低比例的現金有利于提升企業價值。

三、研究設計與樣本選擇

(一)樣本選擇

本文數據來源于CSMAR數據庫,以1998年至2009年所有A股上市公司為初始樣本,并依據以下原則進行篩選:

(1)剔除金融類上市公司;剔除樣本被ST或者PT的公司,以及公司市值小于零的公司;剔除所需數據缺失的公司。

(2)在第1%和99%百分位上對主要變量進行了Winsorized縮尾處理。

經篩選,最終獲取了1488家上市公司1998年至2009年共6954筆觀測值。

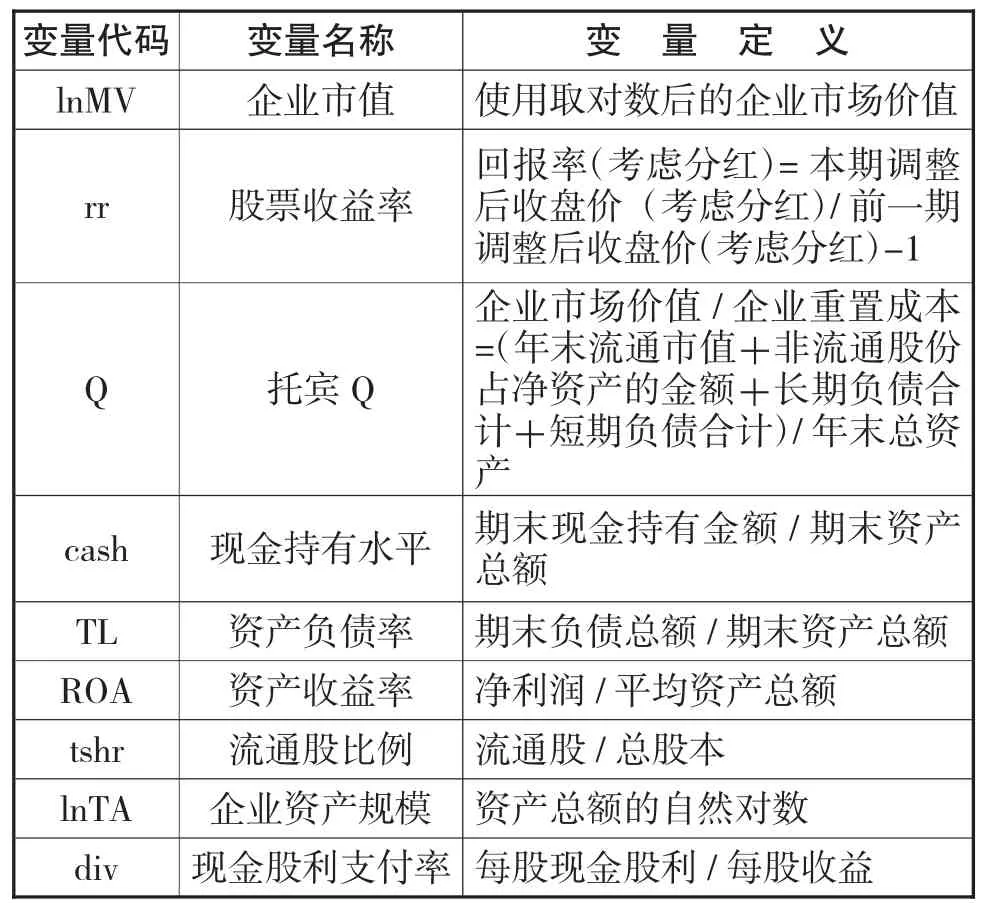

(二)變量設計及定義

各變量的設計及定義見表1:

表1 變量定義表

行業虛擬變量:參照中國證監會1998年《中國上市企業分類指引》行業分類方法,剔除金融業后,余12個行業。為避免共線性,引入11個虛擬變量,以行業代碼為A的農、林、牧、漁業作為基準組。

時間虛擬變量:選取1998一2009年12個會計年度。為避免共線性,引入11個虛擬變量,以1998年作為基準組。

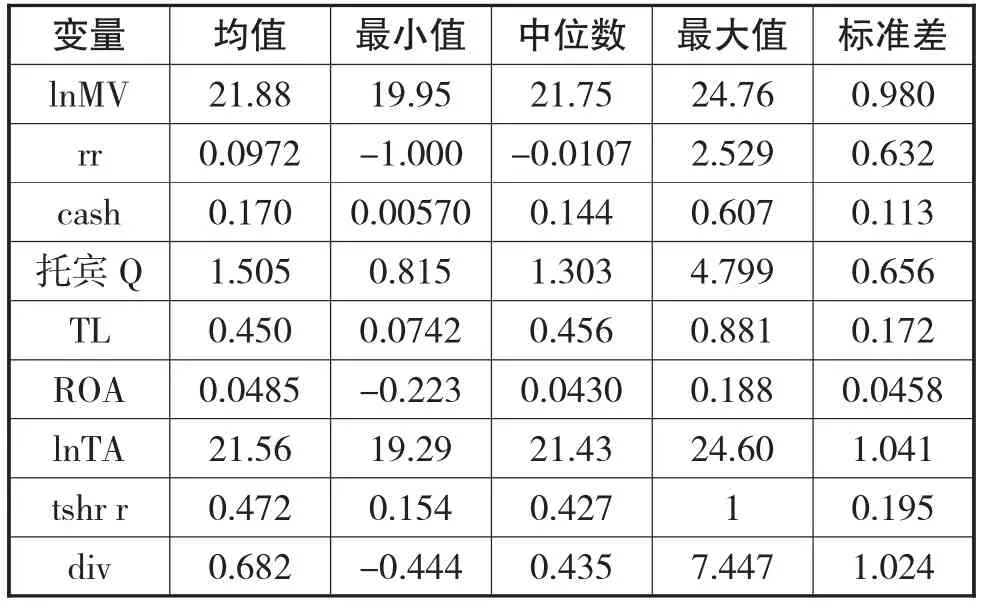

(三)變量描述性統計分析

1998—2009年12個行業中企業的現金持有水平、企業生命周期階段(成長性)及企業價值總體情況描述見表2和表3。

從表2看到:(1)從現金持有比例指標(cash)平均水平來看,企業現金持有量約占總資產的17%,比例較大,表明現金持有水平是上市公司流動性管理關注的重點。(2)企業托賓Q均值為1.505,平均來看中國上市公司多處于成長期。(3)企業資產負債率TL的值為0.465,表明中國上市公司在外部融資次序選擇上并不首選債務融資。

表2 變量描述統計表Ⅰ

表3 變量描述統計表Ⅱ

(四)模型構建

模型設置:本文采用面板模型,引入現金持有水平(cash)與托賓Q的交叉項(乘積項cashQ)來捕捉企業特定生命周期階段現金持有水平對企業價值的不同影響。

四、回歸結果及分析、檢驗

(一)回歸結果與分析

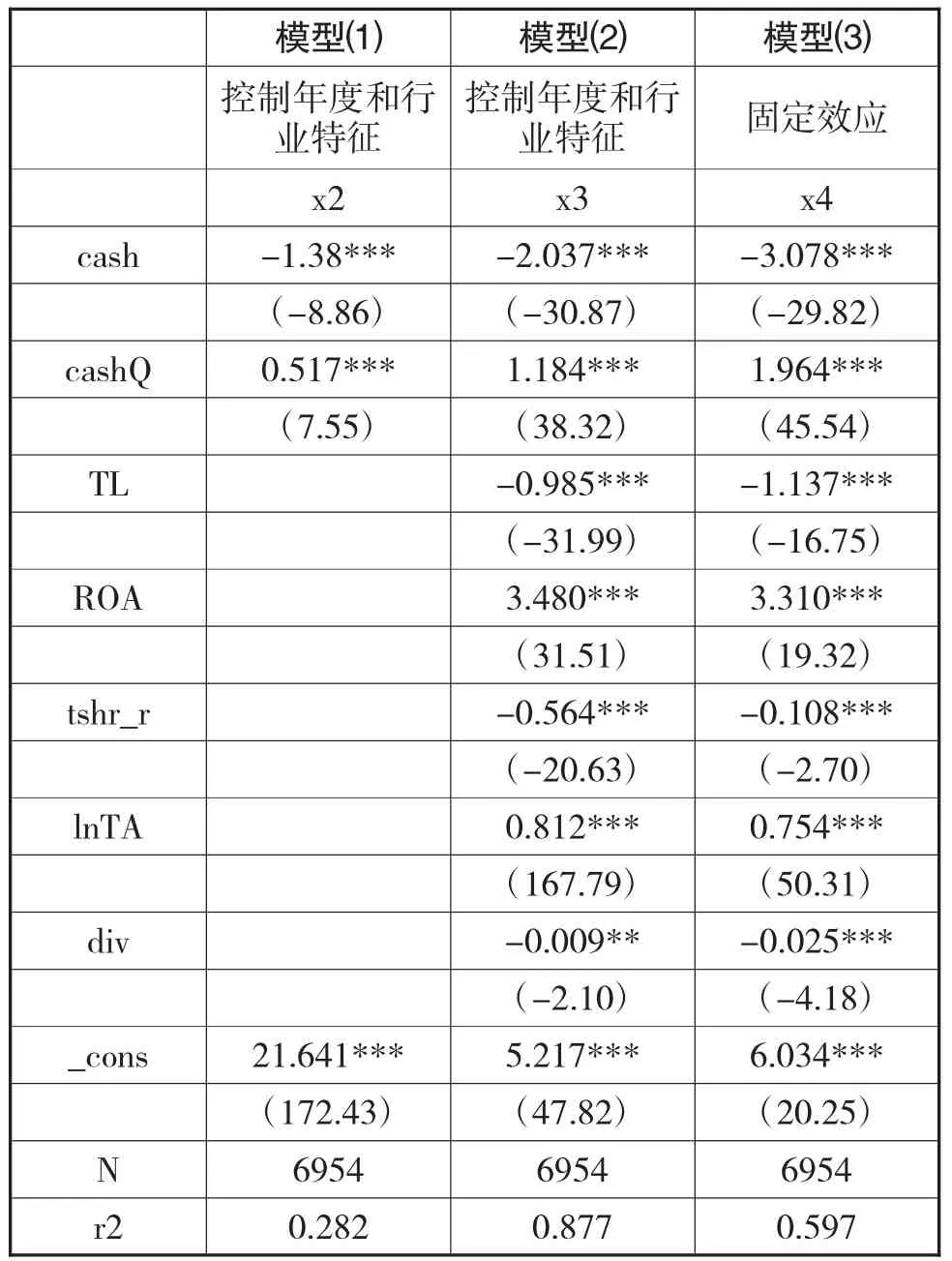

本文利用上述最小二乘模型對所選樣本進行了回歸分析,結果見表4。

表4 回歸結果描述表

數據來源:國泰安(CSMAR)數據庫。

本文分別構建了模型1至模型3(表4),并展示了三個模型的回歸結果,其中:

模型1在考慮主要變量——現金持有水平(cash)的基礎上,控制公司行業特征和年度特征,引入現金持有比例與托賓Q的交叉項cash*Q進行面板OLS回歸。結果顯示:現金持有比例與托賓Q的交叉項系數為正值0.517,且在1%水平下顯著。表明在其他條件相同時,企業托賓Q越大,現金持有提高1個單位,對于企業價值提升越大;企業托賓Q越小,現金持有提高1個單位,對于企業價值的提升相對較小。

模型2在模型1的基礎上加入相關控制變量。結果顯示:除了系數的數值發生微小變化,模型系數的正負號均未發生變化,得到的結論與模型1基本一致。

模型3采用面板固定效應(fixed effect)OLS進行回歸,結果顯示除了系數的數值發生細微變化,系數正負號均不變化,結論與模型1、模型2基本一致。

綜合模型1、2、3結果發現:特定生命周期階段現金持有水平對企業市場價值會產生不同影響,成長期,托賓Q較大,提高現金持有水平對于企業價值的提升程度較大;成熟期,托賓Q較小,提升現金持有水平對于企業價值的提升相對較低。由此,本文的假設得以驗證。

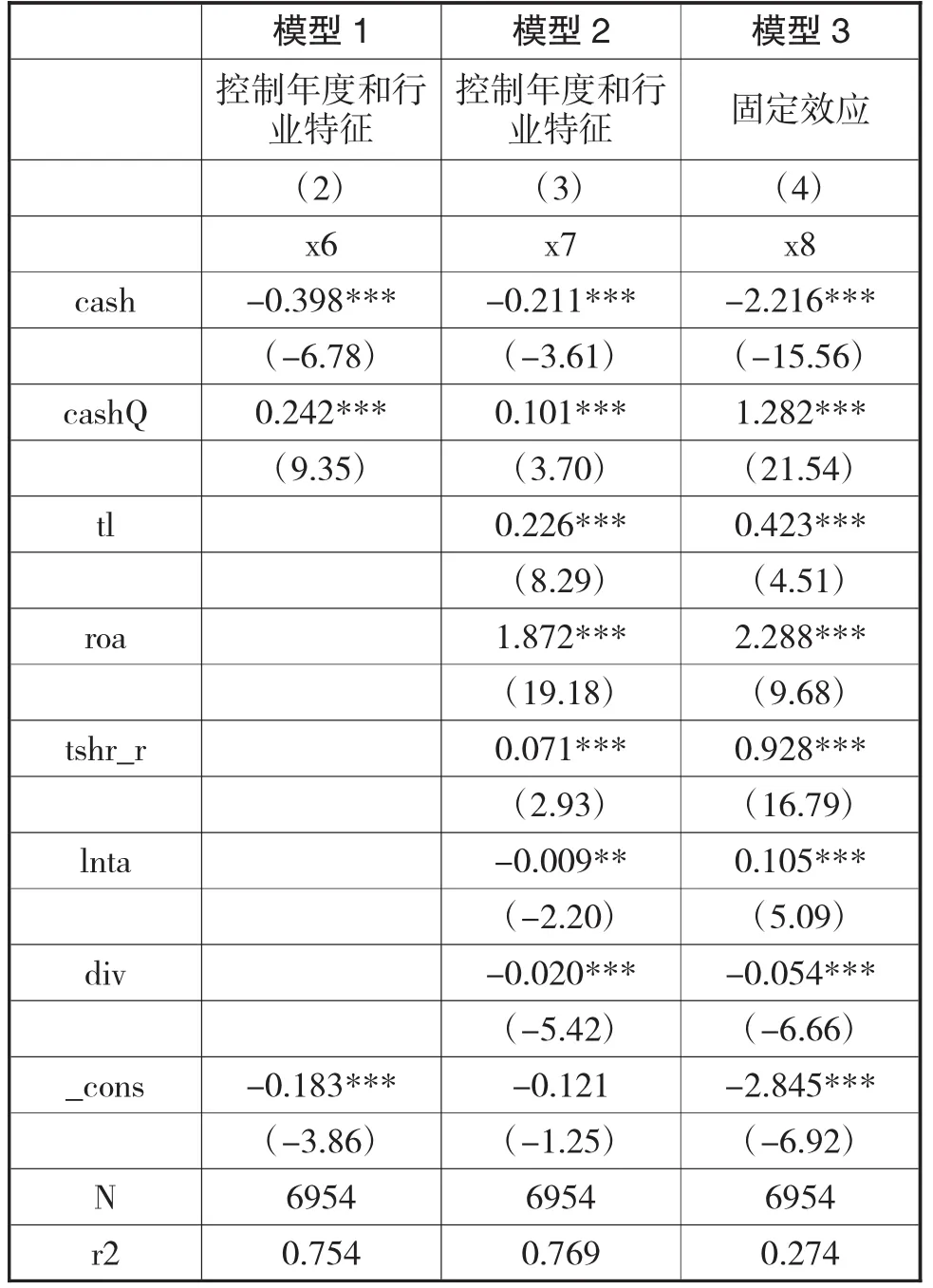

(二)穩健性檢驗

由于企業價值的代理變量較多,本文另行選取股票收益率rr代替企業市值的對數作為被解釋變量進行回歸統計,以對上述結果進行穩健性檢驗(表5)。

表5 穩健性檢驗結果描述表

模型設置和前文實證分析一致,估計方法一致。可以看到,現金持有水平和托賓Q的交叉項為正值,并在1%水平上顯著,結論和前文一致。由此,上述結論的穩健性在一定程度上得以檢驗。

五、研究結論

本研究通過實證分析表明:與企業生命周期階段特征相匹配的現金持有水平有利于提升企業價值。企業在不同生命周期階段面臨不同的環境條件,具備不同的資源和能力特點,從而產生不同的財務需求,具備不同的財務特征,因此,分析企業的現金持有水平決策行為應當在企業生命周期的動態框架下進行。企業的現金持有水平決策只有與企業生命周期階段特征相匹配,才能實現有利的決策效果,有效增強企業競爭能力,從而實現企業可持續發展目標;如果忽略了企業生命周期階段特征,則可能導致現金持有水平決策與企業財務需求脫節,最終阻滯企業價值的提升。

六、政策建議

基于上述分析,本文給出一些相關的政策建議:

第一,經理人層面。企業處于不同生命周期階段,應根據其生命階段特征,選擇合適的現金持有水平,以利提升企業價值。企業處在不同生命周期階段會呈現出迥異的生命階段特征,而企業現金持有水平決策作為企業流動性管理的重要方面,很大程度上受企業特定生命階段特征的影響。因此,選擇與企業生命周期特征相匹配的現金持有水平是企業經理人需要認真考慮的問題,只有這樣才能促進企業價值的提高。

第二,投資者層面。中國資本市場發育不成熟、制度不健全、機制不完善,導致投資者教育不足,投機氣氛較濃厚,需要大力倡導價值投資。價值投資者進行投資決策常需要以企業價值評估為基礎,而現金持有水平與其所處生命階段特征的匹配程度應作為企業價值評估的重要考慮因素。投資者應該把企業生命周期階段的動態變化趨勢及其所影響的企業戰略決策所傳遞的信號納入企業價值評估的框架中,真正遴選出有價值的企業。

第三,監管者層面。一方面,資本市場監管者可通過對企業現金持有水平與其生命周期的匹配性進行外部監督,從監管機制方面保障投資者保護制度的有效實施,如對于成熟期企業,監管層應該鼓勵和引導其進行適當分紅,以滿足投資回報需求,并防范代理問題對投資者造成的利益侵害。另一方面,在考核企業再融資條件時,可將其現金持有水平與企業生命階段特征的匹配程度納入考慮范圍,以便客觀評價企業真實的資金需求,規避類似上市公司“圈錢”現象的發生,從而增強資本市場資源配置的有效性,同時促進企業資金使用效率的提高。

七、研究局限性

由于筆者水平所限,對于該問題的研究未免片面,使本研究存在以下幾方面的局限性:

第一,樣本選擇限于A股上市公司,可能結果與現實有偏差。中國存在大量非上市的中小企業,也有部分企業選擇海外上市,樣本的限制可能使得研究結果與中國經濟現實有偏差。后續研究可以補充非上市公司或者海外上市的中國企業,使得研究結果更為穩健。

第二,企業財務戰略的內涵較廣,但本文僅選取了其中的現金持有水平策略作分析,視野相對較窄。后續研究可以研究其他的財務戰略和決策與企業生命周期的匹配程度對企業價值的影響。

第三,就中國的制度背景而言,本文所選取的用以劃分企業生命周期階段的指標可能略有偏頗。在學術研究中,學者們用以劃分企業生命周期階段的指標不一而同,原因在于對企業生命周期研究的角度不同,用于劃分企業生命周期階段的指標就不一樣。本文將企業占有增長機會的多寡作為區分“成長期”與“成熟期”的標志,因而選取了描述“增長機會”的較為理想的代理變量“托賓Q”作為區分該兩個特定生命階段的指標。但就中國資本市場與成熟資本市場的比較而言,對于“增長機會”與“風險”的評價指標可能替代性不強,或者同一指標的經驗值存在一定差異,因此可能會影響到本文實證分析的穩健性。后續可以嘗試選取更能貼切描述中國上市公司“增長機會”與“風險”的評價指標進行檢驗。

八、未來研究展望

在本文寫作過程和文獻查閱過程中,筆者也注意到了本問題在下述方面的研究趨勢,并預期后續的相關研究可望在以下方面取得進展:

第一,結合企業生命周期特征研究企業現金持有水平的動態調整規律。

第二,通過研究企業現金持有水平影響因素的獨立和綜合作用機制,探析在各因素及其組合影響下,企業現金持有水平與企業價值的計量關系。

第三,在企業生命周期框架下,從更多角度研究企業財務戰略選擇與實施對企業價值的影響。

[1] AmyDittmar,JanMahrt-Smith.CorporateGovernance and the Value of Cash Holdings.Journal of Financial Economics,2007,1-56

[2]Aydin Ozkan,Neslihan Ozkan.Corporate cash holdings: an empirical investigation of UK companies.Journal of Banking&Finance,2004,28:2103-2134

[3]Heitor Almeida,Murillo Campello,and Michael S.Weisbach.Corporate nancial and investment policies when future nancing is not frictionless. Journal of Corporate Finance 2011,17:675-693

[4]Michael C.Jensen.,William H.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure.Journal of financial economics,1976,10,Vol. 3,NO.4:305-360

[5]Sanjay Kallapur and Mark A.Trombley.The association between investment opportunity set proxies and realized growth.JouralofBusiness Finance & Accounting, 1999,26(3)&(4),April/May:505-519

[6]Stewart C.Myers,Nicholas S.Majluf.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have. Journal of Financial Economics,1984,13:187-221

[7]Tim Opler,Lee Pinkowitz,Rene Stulz,Rohan Williamson. The determinantsand implications ofcorporate cash holdings.Journal of Financial Economics,1999,52:3-46

[8]陳金龍,李寶玲.增長機會與企業資本結構關系實證研究.當代經濟管理,2008,30(5)89-93

[9]鳳進,韋小柯.西方企業生命周期模型比較.商業研究,2003,7:179-181

[10]連玉君,蘇治.上市企業現金持有:靜態權衡還是動態權衡.世界經濟,2008(10)84-96

[11]連玉君,彭方平,蘇治.融資約束與流動性管理行為.金融研究,2010(10)158-171

[12]彭桃英,周偉.中國上市企業高額現金持有動因研究.會計研究,2006(5)42-49

[13]余國杰,曹芳,王艷.企業在生命周期各階段的財務特征與財務戰略.商業時代,2009(25)95

[14]趙山,黃運成.托賓Q、增長機會與公司資本結構關系的實證研究.哈爾濱工業大學學報(社會科學版),2006,8 (5)93-97

[15]周偉,謝詩蕾.中國上市企業持有高額現金的原因.世界經濟,2007(3)67-74

The Impact Exerted on Enterprise Value by Decision-Making of Cash Holdings Level in Specific Stage of Life Cycle

XIE Xiao-yan

First Affiliated Hospital of Sun Yat-sen University,Guangzhou 510080

With 6954 observations from screened 1488 listed companies from 1998 to 2009 being the sample,considering the relevant factors of value-affected,this thesis developed the research in the influence imposed on enterprises'value by decision-making of cash holdings level on its different stage of life cycle in the empirical pattern,and results in the conclusion shows that cash holding levels impacts enterprise value differently on different life stages of enterprises.

Enterprises'Stage of Life Cycle;Decision-Making of Cash Holdings Level;Enterprise Value

F275

A

解曉燕,女,云南昆明人,中山大學附屬第一醫院會計師,研究方向:財務會計;廣東廣州,510080

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中國外匯(2019年18期)2019-11-25 01:41:50

人大建設(2019年12期)2019-05-21 02:55:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學啟蒙(2011年9期)2011-09-22 07:15:14

中國火炬(2010年8期)2010-07-25 11:34:30