非同一控制下企業(yè)合并分析

2015-06-06 11:46:51謝萍

財務(wù)與金融 2015年1期

謝萍

非同一控制下企業(yè)合并分析

謝萍

新企業(yè)會計準(zhǔn)則將企業(yè)合并之前受控主體不同,分為同一控制下企業(yè)合并和非同一控制下企業(yè)合并。本文著重從概念、特征、會計計量基礎(chǔ)和不同交易類型相關(guān)會計處理方法等方面對非同一控制下企業(yè)合并進行分析,以利于企業(yè)能正確處理非同一控制下企業(yè)合并業(yè)務(wù)。

企業(yè)合并,非同一控制下

依據(jù)2006年財政部發(fā)布的《企業(yè)會計準(zhǔn)則》(以下簡稱《準(zhǔn)則》),第20號——企業(yè)合并對非同一控制下企業(yè)合并的確認、計量和相關(guān)披露進行了規(guī)范,本文將從概念、特征、會計計量及不同交易類型的會計處理比較分析非同一控制下企業(yè)合并的不同點。

一、非同一控制下企業(yè)合并概念及特征

《準(zhǔn)則》中非同一控制下企業(yè)合并,是指參與合并各方在合并前后不受同一方或相同的多方最終控制的合并交易。

二、非同一控制下企業(yè)合并特征

根據(jù)非同一控制下企業(yè)合并的概念,并結(jié)合與同一控制下企業(yè)合并的比較,筆者總結(jié)該合并的主要特征有以下幾點:

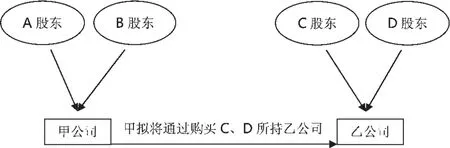

1、參與合并的各方在合并前后不受同一方或相同的多方控制,是非關(guān)聯(lián)企業(yè)之間的合并。如下圖所示:

股權(quán)或其他方式取得對乙的控制權(quán)

2、在交易過程中參與合并的各方一般會不斷進行交易價格的磋商,綜合各方面因素經(jīng)過多次談判找到雙方價格的平衡點確定交易價格,因此交易對價相對公平合理。

3、因交易價格的不同,一般會產(chǎn)生商譽(包括正商譽、負商譽)。非同一控制下企業(yè)合并因交易價格為雙方磋商確定,可能會高于或低于被合并方賬面價值,即“商譽”。比較同一控制下企業(yè)因合并前同受一個集團母公司控制,從集團的角度考慮,該類企業(yè)合并一定程度上并不影響集團整體經(jīng)濟利益流入、流出,最終控制方在合并前后實際控制的經(jīng)濟資源并沒有發(fā)生變化,如同錢從左口袋拿到右口袋。因此合并應(yīng)維持其在被合并方原賬面價值不變,不按公允價值進行調(diào)整,不形成商譽。

4、非同一控制下企業(yè)合并無須追溯調(diào)整合并資產(chǎn)負債表期初數(shù)。而對于同一控制下的控股合并,在合并當(dāng)期編制合并財務(wù)報表時,應(yīng)當(dāng)對合并資產(chǎn)負債表的期初數(shù)進行調(diào)整,同時應(yīng)當(dāng)對比較報表的相關(guān)項目進行調(diào)整,視同合并后的報告主體在以前期間一直存在。

三、非同一控制下企業(yè)合并會計計量及處理

(一)會計計量

《準(zhǔn)則》規(guī)定,非同一控制下的企業(yè)合并采用公允價值計量。在非同一控制下企業(yè)合并中,參與合并各方大多出于自愿交易,各方均出于自身利益考慮會經(jīng)過多次討價還價談判最后達成交易價格,該價格為雙方認可的公允價值。因此,非同一控制下的企業(yè)合并采用以公允價值為基礎(chǔ)進行會計計量。

(二)會計處理

《準(zhǔn)則》規(guī)定,非同一控制下的企業(yè)合并采用購買法進行核算。即視為購買企業(yè)以支付一定對價購買被并企業(yè)各項資產(chǎn),并承擔(dān)該企業(yè)負債的行為。并按合并當(dāng)日公允價值計量被并企業(yè)凈資產(chǎn),將購買價格與凈資產(chǎn)公允價值的差額確認為商譽(正商譽和負商譽)的會計方法。

確定該會計處理方法,須注意以下幾點:

1、購買方(合并主體)的確定

筆者認為,在非同一控制下企業(yè)合并中購買方的確定須從持股比例(具表決權(quán)股份)、購買協(xié)議、股東會、董事會決議、公司章程等各方面資料結(jié)合分析,而不能僅僅根據(jù)投資比例確定,應(yīng)注重實質(zhì)重于形式的要求。其中最關(guān)鍵的認定標(biāo)準(zhǔn)是“控制權(quán)”的界定。如:持有被購買企業(yè)半數(shù)以上表決權(quán)股份(包括直接、間接持有或?qū)嵸|(zhì)上擁有半數(shù)以上表決權(quán))、或雖未持有半數(shù)以上表決權(quán)但有權(quán)決定被購買企業(yè)財務(wù)和經(jīng)營政策、有權(quán)任免被購買企業(yè)的董事會或類似機構(gòu)的多數(shù)成員或占多數(shù)表決權(quán),即主導(dǎo)被購買企業(yè)董事會的經(jīng)營決策等。以此來確定由誰來編制合并報表。

2、購買日(合并日)確定

購買日即為控制權(quán)轉(zhuǎn)移的時點,該日期的確定能有效劃清權(quán)責(zé),并為合并報表提供時間依據(jù)。企業(yè)可通過股權(quán)轉(zhuǎn)讓協(xié)議、評估報告、股東大會決議、國家相關(guān)部門批準(zhǔn)文件、產(chǎn)權(quán)交易文件、支付憑據(jù)等相關(guān)資料結(jié)合分析確定購買日。該日即為合并日,購買方也應(yīng)于該日進行合并資產(chǎn)負債表的編制(因購買法下合并利潤為購買企業(yè)當(dāng)年自身的利潤及購買日后被購買企業(yè)所實現(xiàn)的利潤,故購買日不需編制合并利潤表、合并現(xiàn)金流量表)。

3、合并成本的確定及合并成本與被收購企業(yè)凈資產(chǎn)公允價值差額的處理

對合并成本的確定遵循的原則為購買日支付資產(chǎn)的公允價值。并以此根據(jù)合并方式不同分別確認相關(guān)投資成本或資產(chǎn)、負債的入賬金額。

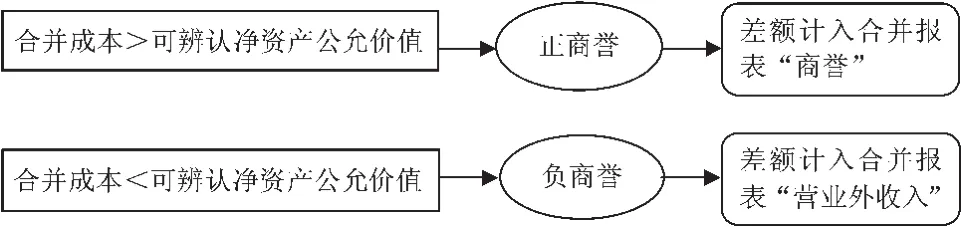

合并成本與被收購企業(yè)可辨認凈資產(chǎn)公允價值差額如下圖:

按合并方式不同分別舉例說明相關(guān)會計處理:

(1)非同一控制中控股合并:即一家公司收購另一家公司有投票權(quán)的股份,兩家公司繼續(xù)單獨經(jīng)營,被購買企業(yè)成為購買方的控股子公司。

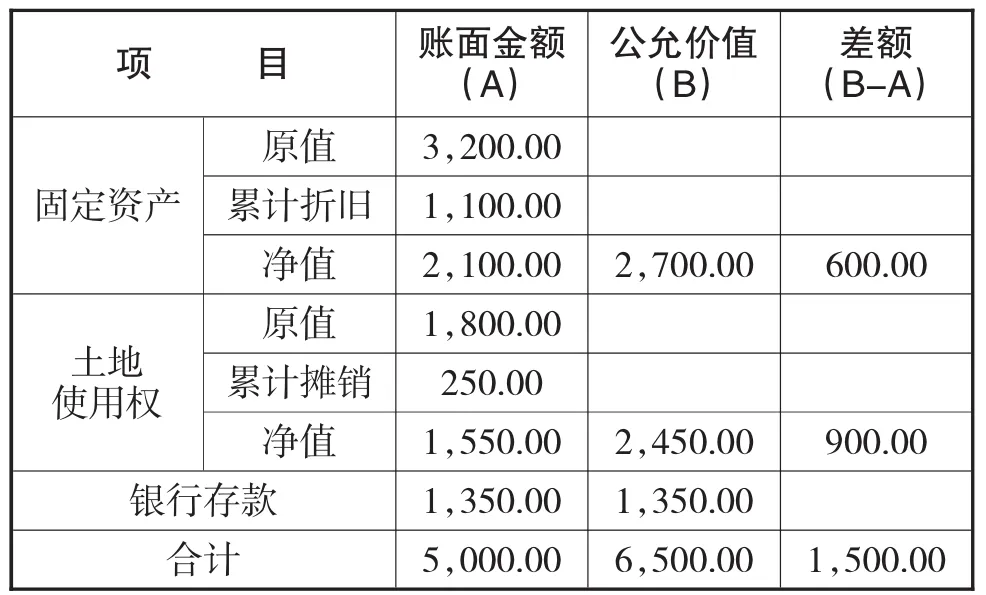

例一:甲公司2××2年3月31日取得丙公司60%的股權(quán),丙公司繼續(xù)存續(xù),合并前甲、丙公司為非關(guān)聯(lián)企業(yè)。甲公司按下表1所列支付60%股權(quán)對價;甲公司為此次發(fā)生評估費100萬元,合并當(dāng)日,丙公司可辨認凈資產(chǎn)賬面價值為9,500萬元,公允價值為10,000萬元(具體構(gòu)成見表2),單位:萬元。

表1 甲公司投出資產(chǎn)明細

表2 收購日丙公司資產(chǎn)負債情況

購買日甲公司個別報表會計處理:

甲公司投資成本:借:長期股權(quán)投資6,500(按公允價值記錄)

累計折舊 1,100

累計攤銷 250

貸:固定資產(chǎn) 3,200

無形資產(chǎn) 1,800

銀行存款 1,350

營業(yè)外收入 1,500(以非貨幣性資產(chǎn)為對價,公允價值與其賬面價值的差額作為資產(chǎn)處置損益)

支付評估費用:借:管理費用 100

貸:銀行存款 100

丙公司評估增值部分無須進行賬務(wù)處理,待合并層面進行調(diào)整。

購買日合并報表抵消分錄如下:

借:無形資產(chǎn) 500

實收資本,000

盈余公積 2,000

未分配利潤 3,500

商譽 500

貸:長期股權(quán)投資 6,500

少數(shù)股東權(quán)益 4,000

合并商譽=合并成本-被購買方可辨認凈資產(chǎn)公允價值份額

=6,500-10,000×60%=500(萬元)

假設(shè)上述合并成本是5,000萬元,則為負商譽,即5,000-6,000=-1,000萬元,該情況下,須認真復(fù)核差額,復(fù)核后合并成本仍小于合并中取得被購買方可辨認凈資產(chǎn)公允價值份額的,應(yīng)將該差額計入合并報表當(dāng)期損益(即“營業(yè)外收入”)。

總結(jié)分析控股合并需注意以下事項:

① 投出資產(chǎn)公允價值與賬面價值的差額計入購買方個別報表損益,非合并報表。

② 合并日產(chǎn)生的商譽體現(xiàn)在合并報表層面,而非購買方個別報表。

(2)非同一控制中吸收合并:即一家公司收購另一家公司全部凈資產(chǎn),被收購公司注銷喪失主體地位。

沿用例一,甲公司吸收合并丙公司100%股權(quán),合并后丙公司注銷,甲公司支付的對價中銀行存款為5,350萬元,其他資產(chǎn)支付價值不變。假設(shè)合并日前丙公司無其他未予確認的資產(chǎn)和負債。

購買日甲公司收購丙公司100%股權(quán)個別報表會計處理:

借:銀行存款 860

應(yīng)收賬款 2,000

存貨 1,500

固定資產(chǎn) 5,000

無形資產(chǎn) 4,500

累計折舊 1,100

累計攤銷 250

商譽 500

貸:累計折舊 400

累計攤銷 960

短期借款 1,000

應(yīng)付賬款 1,500

固定資產(chǎn) 3,200

無形資產(chǎn) 1,800

銀行存款 5,350

營業(yè)外收入 1,500

因丙公司吸收合并已注銷,無須進行相關(guān)賬務(wù)處理,但須辦理相關(guān)交接手續(xù)。

合并報表即為購買日當(dāng)天甲公司進行收購賬務(wù)處理后編制的報表。

總結(jié)分析吸收合并需注意以下事項:

① 合并中取得被購買方可辨認資產(chǎn)和負債記入購買方的賬簿,作為購買方個別報表中的項目列示。

② 合并日產(chǎn)生的商譽記入購買方的賬簿,同時在購買方的個別財務(wù)報表中列示。

③ 取得被購買方資產(chǎn)、負債的須滿足準(zhǔn)則規(guī)定的資產(chǎn)、負債確認條件且以公允價值計量。

4、多次交易分步實現(xiàn)非同一控制下企業(yè)合并

多次交易分步實現(xiàn)非同一控制下企業(yè)合并:是指同一購買方通過兩次或兩次以上的交易實現(xiàn)對被購買方的控制,且交易中各方在合并前后不受同一方或相同的多方最終控制的企業(yè)合并。

綜合分析,該類交易中重點把握以下幾點:

(1)購買方投資成本的確定

(2)合并商譽的計算

(3)合并報表層面購買日之前持有的被購買方股權(quán)賬面價值與公允價值之間的調(diào)整。

針對上述幾點,通過以下舉例說明:

① 2××1年1月31日,A公司以2,000萬元現(xiàn)金購入B公司10%的股權(quán),A公司未對B公司施行控制。取得投資時B公司可辨認凈資產(chǎn)公允價值為18,000萬元。A公司和B公司在投資前后均未受同一方控制。

A公司2××1年1月31日收購10%股權(quán)按成本法核算,賬務(wù)處理如下:

借:長期股權(quán)投資 2,000

貸:銀行存款 2,000 ② 接①例,2××3年12月31日,A公司以6,000萬元取得B公司20%的股權(quán)。取得投資時B公司可辨認凈資產(chǎn)公允價值為22,500萬元,假設(shè)該日B公司賬面凈資產(chǎn)與公允價值一致。通過該次購買,A公司擁有B公司30%股權(quán)。A公司取得股權(quán)后,派人參與了B公司的生產(chǎn)經(jīng)營決策。在B公司的生產(chǎn)經(jīng)營決策中,所有股東均按持股比例行使表決權(quán)。2××1年1月31日至2××3年12月31日期間,B公司通過生產(chǎn)經(jīng)營活動實現(xiàn)的凈利潤為1,800萬元,未派發(fā)現(xiàn)金股利或利潤。各公司均按照凈利潤10%提取盈余公積。

依題2××3年12月31日,A公司對B公司累計持股30%,且參與B公司生產(chǎn)經(jīng)營決策,但仍未達到合并條件,A公司對B公司核算應(yīng)由成本法改權(quán)益法,各賬務(wù)處理如下:

借:長期股權(quán)投資 6,000

貸:銀行存款 6,000新的股權(quán)投資成本比較:

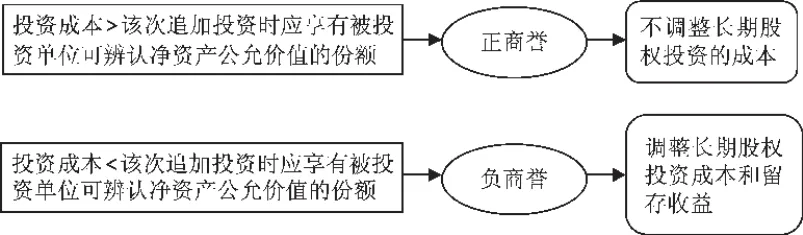

新追加投資成本-該次追加投資時應(yīng)享有被投資單位可辨認凈資產(chǎn)公允價值的份額=6,000-22,500×20%=1,500(萬元)

對上述差額分兩種情況處理如下圖:

原有股權(quán)投資成本比較:

原持有長期股權(quán)投資的賬面余額-按照原持股比例計算確定應(yīng)享有原取得投資時被投資單位可辨認凈資產(chǎn)公允價值份額=2,000-18,000×10% =200(萬元)

對上述差額分兩種情況處理如下圖:

對于新增投資交易日與第一次投資日之間被投資單位可辨認凈資產(chǎn)公允價值的變動4,500萬元(22,500-18,000)與原持股比例10%的部分450萬元,其中,由投資后被投資單位實現(xiàn)凈利潤應(yīng)享有部分180萬元(1,800×10%),應(yīng)調(diào)整增加長期股權(quán)投資的賬面余額,同時調(diào)整留存收益;除實現(xiàn)凈損益外其他原因?qū)е碌谋煌顿Y單位可辨認凈資產(chǎn)公允價值的變動270萬元,應(yīng)當(dāng)調(diào)整追加長期股權(quán)投資的賬面余額,同時計入資本公積(其他資本公積)。具體賬務(wù)處理如下:

借:長期股權(quán)投資 450

貸:資本公積 270

盈余公積 18

利潤分配—未分配利潤 162確認該部分長期股權(quán)投資后,A公司對B公司投資的賬面價值為8,450萬元。

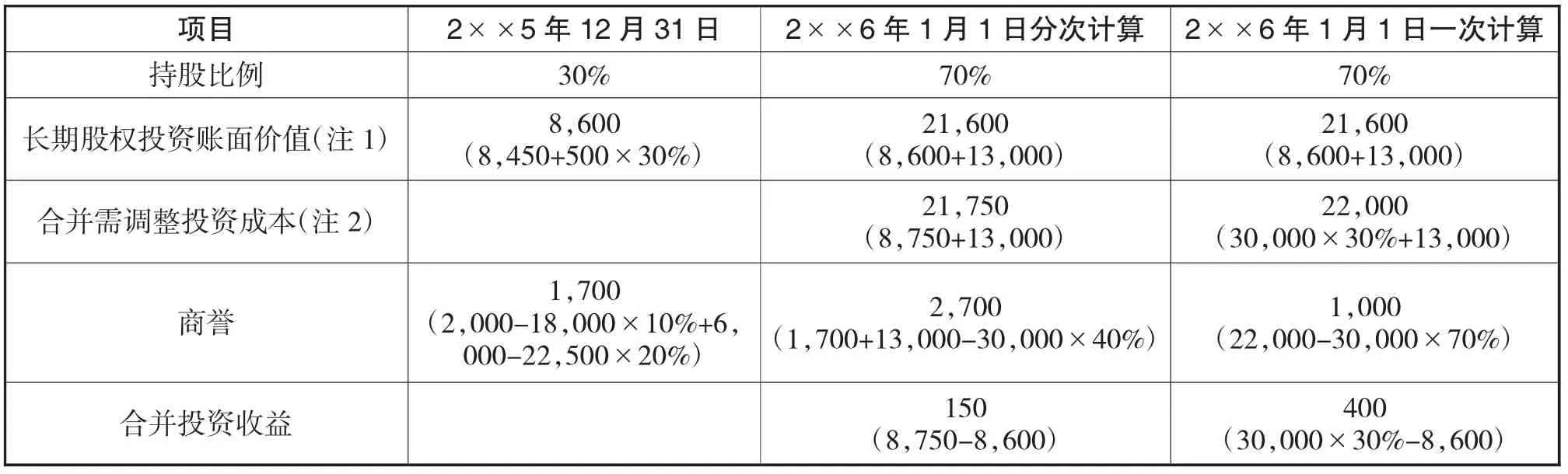

③ 接②例,2××6年1月1日,A公司以13,000萬元再次購入B公司40%股權(quán),并能控制B公司的財務(wù)和經(jīng)營。2××6年1月1日,B公司可辨認凈資產(chǎn)公允價值為30,000萬元,A公司原持有B公司30%股權(quán)的公允價值為8,750萬元。2××4 年1月1日至2××5年12月31日期間,B公司實現(xiàn)凈利潤500萬元,未進行分配。各公司均按照凈利潤的10%提取盈余公積。除所實現(xiàn)凈利潤外,未發(fā)生其他計入資本公積的交易或事項。A公司因企業(yè)合并發(fā)生中介費用600萬元。假設(shè)不考慮所得稅和計提盈余公積等的影響。

2××6年1月1日投資40%股權(quán)個別報表賬務(wù)處理:

投資成本:

借:長期股權(quán)投資 13,000

貸:銀行存款 13,000

中介費用:

借:管理費用 600

貸:銀行存款 600根據(jù)會計準(zhǔn)則解釋4號及會計準(zhǔn)則講解,筆者認為關(guān)于合并報表商譽及合并報表應(yīng)確認的損益可有如下兩種方法(即分次計算、一次計算),具體見下表:

表3 (單位:萬元)

通過上表兩種方法對比,筆者認為一次計算更能從一個整體層面反映購買日所持被購買企業(yè)股權(quán)的價值、應(yīng)確認的商譽價值和合并應(yīng)確認的投資收益。而分次計算雖然能全面反映各步交易實現(xiàn)的商譽,但其中可能包含了各步交易中形成商譽發(fā)生減值的情況。從上表中也可以看出分次計算的商譽2,700萬元明顯大于一次計算的商譽1,000萬元。

另需注意的是企業(yè)合并所形成的商譽,至少應(yīng)當(dāng)在每年年度終進行減值測試。

[1]中華人民共和國財政部.企業(yè)會計準(zhǔn)則.經(jīng)濟科學(xué)出版社. 2006(2)55-59

[2]中華人民共和國財政部會計司編寫組.企業(yè)會計準(zhǔn)則講解2010.北京.人民出版社.2010(12)309-338

[3]中華人民共和國財政部.財會[2006]18號.財政部關(guān)于印發(fā).企業(yè)會計準(zhǔn)則—應(yīng)用指南.的通知.企業(yè)會計準(zhǔn)則第20號-企業(yè)合并

[4]中國證券監(jiān)督管理委員會.會計部函[2009]48號.上市公司執(zhí)行企業(yè)會計準(zhǔn)則監(jiān)管問題解答.2009(1)

[5]中華人民共和國財政部.財會[2010]15號—財政部關(guān)于印發(fā)企業(yè)會計準(zhǔn)則解釋第4號的通知.企業(yè)會計準(zhǔn)則解釋第4號

[6]鄭慶華,張運蓮主編.最新企業(yè)會計準(zhǔn)則講解與實務(wù)操作指南.北京.中國商業(yè)出版社.2007(5)241-249

Consolidation Between Entities Under Different Control

XIE Ping

Hunan KENON Science&Technology Co.,ltd,Changsha 410013

According to the differences of enterprise controlled body before merger,the new accounting standard divides consolidation into the merger under common control and the merger not under common control.This article focuses on the aspects of the concept,characteristics,the basis of accounting measurement and the accounting treatments for different types of transactions,analyzes the consolidation between entities not under common control,facilitating companies to properly handle the consolidation under different control.

Enterprise Merger;Not Under Common Control

F271

A

謝萍,女,湖南湘鄉(xiāng)人,湖南金能科技股份有限公司會計師,研究方向:財務(wù)理論與實踐;湖南長沙,410013

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30