中小板制造業上市公司資本結構與公司績效關系研究

2015-06-06 11:46:51肖俊斌許倩麗

財務與金融 2015年1期

肖俊斌 許倩麗

中小板制造業上市公司資本結構與公司績效關系研究

肖俊斌 許倩麗

制造業是我國國民經濟的基礎產業,是增進國民經濟發展的必備前提和基礎保障,同時維系著國家和社會的正常運行。研究制造業上市公司的資本結構,從資本結構方面尋找影響制造業上市公司績效的因素,進而不斷完善和調整,對提高制造業上市公司的績效有很大幫助。

中小板 制造業 上市公司 資本結構 績效

一、引 言

隨著我國經濟的蓬勃發展,中小企業通過拓寬融資渠道,豐富資金來源,逐漸成為促進我國資本市場發展的中堅力量。同時,制造業作為我國國民經濟的支柱產業,主導我國經濟的增長,促使我國經濟模式的轉型,逐漸成為改革創新的關鍵領域。但是,中小板制造業上市公司仍然面臨著融資困難和資本結構不合理等問題。因此,本文將以中小板制造業上市公司為研究對象,運用spss軟件,通過多元回歸分析,探究中小板制造業上市公司資本結構對公司績效的影響,提出實際可行的建議,促進中小板制造業上市公司持續健康發展。

二、研究設計

(一)樣本選取

本文的研究樣本是中小板制造業上市公司,研究期間為2011年、2012年和2013年。樣本公司的選取原則如下:

(1)選取2010年12月31日之前上市并且在2013 年12月31日存在上市數據的制造業上市公司;

(2)剔除ST、PT類上市公司;

(3)剔除了存在特殊事件和新上市的股份公司以確保樣本公司的相對成熟;

(4)剔除了資料不完整的企業。

本文最終選取418家上市公司作為樣本公司。本文數據來源于國泰安經濟、巨潮資訊網,然后通過Excel2007辦公軟件和SPSS19.0統計分析軟件對原始數據進行公式運算和整理,得出研究所需要的數據。

(二)變量設計

(1)被解釋變量——公司績效

本文在公司績效指標的選擇上,采用盈利能力、營運能力、償債能力和發展能力等綜合指標,其中風險水平反映在償債能力和營運能力這兩個指標中。本文從眾多的指標中選取了如下13個指標來綜合反映上市公司的公司績效,如下:

盈利能力:資產報酬率、總資產凈利潤率、凈資產收益率、營業毛利率、營業凈利率

償債能力:流動比率、速動比率、現金比率

營運能力:存貨周轉率、流動資產周轉率、總資產周轉率

發展能力:資本積累率、總資產增長率

(2)解釋變量分別是資產負債率(DAR)、流動負債率(SDAR)和長期資本負債率(LDAR)。

(3)控制變量為公司規模,取對數表示(Ln-SIZE)。

(三)研究假設

H1:中小板上市公司資本結構應該存在一個合理的區間。在這一合理區間內有理論臨界值,在臨界

H2:我國制造業中小企業流動負債比率與公司績效負相關。

H3:中小板制造業上市公司的長期資本負債率與績效是呈正相關的關系。

(四)模型構建

模型一:F1=a1+b1DAR+d1LnSIZE+u

模型二:F2=a2+b2DAR+c2DAR2+d2LnSIZE+u

模型三:F3=a3+b3SDAR+u

模型四:F4=a4+b4LDAR+d4LnSIZE+u

其中,Fi(i=1,2,3,4)為公司的綜合績效,DAR,SDAR,LDAR,SIZE在表3都有所定義;ai(i=1,2,3,4)為常數項;bi,ci,di(i=1,2,3,4)為變量的回歸系數;u表示隨機誤差項。

三、實證結果與分析

(一)描述性分析

(1)公司績效的描述性統計分析

表1 公司績效的描述性統計

由表1可見,盈利能力指標中可以看出:三年來中小板制造業上市公司的盈利能力指標呈下降趨勢,但總體盈利能力強,績效可觀。償債能力指標中可以看出:從靜態上分析,流動比率、速動比率、現金比率均處于較高水平,有良好的償債能力,發生財務危機的風險小,有能力發揮短期負債的優點來增加公司的價值。從動態上分析,無論是流動比率、速動比率還是現金比率,均呈下降趨勢。營運能力指標中可以看出:整體來看三年來中小板制造業上市公司的營運能力指標變化不大,流動資產周轉率和總資產周轉率都較快,其營運能力較強。發展能力指標中可以看出:制造業中小企業總資產增長較快,發展能力較強。

(2)資本結構的描述性統計分析

表2 資本結構的描述統計

從表2可以看出,樣本公司的資產負債率均值總體上偏低,資本結構的合理區間一般在在0.4—0.6之間,從靜態上分析,中小板制造業上市公司的資本結構的均值均低于0.4,有待改善。從動態上來看,資產負債率呈逐年上升的趨勢,說明制造業中小企業資本結構中債務融資比率逐年上升,更多的選擇負債融資。中小板制造業上市公司平均流動負債率很高,都達到85%以上,說明中小板制造業上市公司的負債主要是以流動負債為主。中小板制造業上市公司長期負債占長期資本的比重非常小,三年都沒有低于10%,說明中小板制造業上市公司的長期負債沒有得到有效利用,負債結構有待調整。

(3)控制變量的描述性統計分析

表3 控制變量的描述統計

從表3可以看出,公司規模總體上是上升的趨勢,增幅不是很大,發展能力比較強。三年的公司規模的標準差都比較小,說明,中小板制造業中小企業418家樣本公司之間的規模差異不大。

(二)因子分析

(1)因子分析有效性的檢驗

為了檢驗所選的樣本公司是否適合做因子分析,本文采用了KMO和Bartlett檢驗判斷這兩種方法來檢驗這13個財務指標之間的相關程度,具體輸出結果如下:

表4 KMO和Bartlett的檢驗

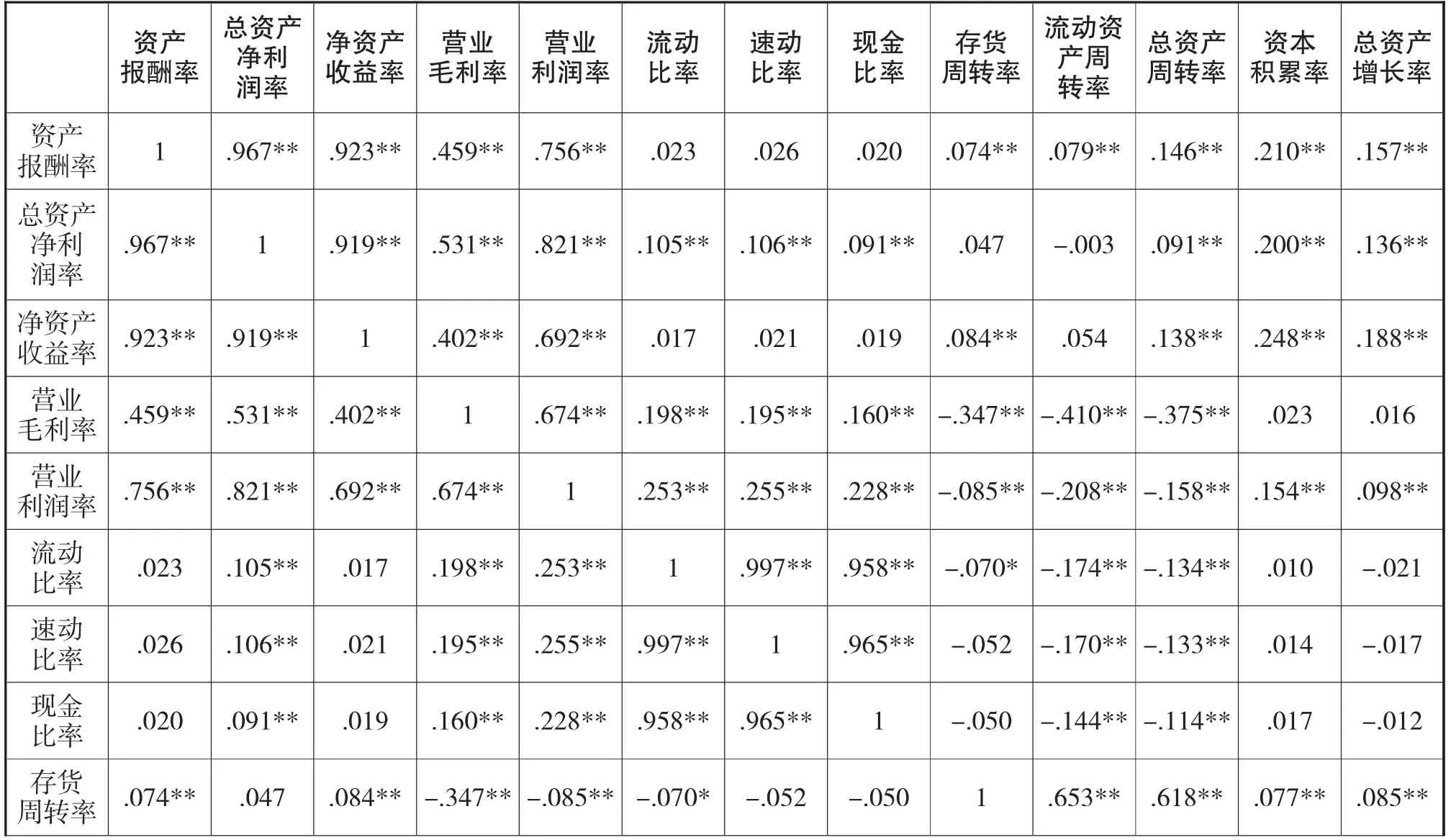

由表4可以看出:樣本公司的KMO的取值為0.716,Bartlett的球形度檢驗值為23778.839,顯著性水平為0.000。由于KMO值大于0.7,并且Bartlett的球形度檢驗的顯著性水平小于0.05,所以這13個財務指標之間的相關程度較高,適合做因子分析。

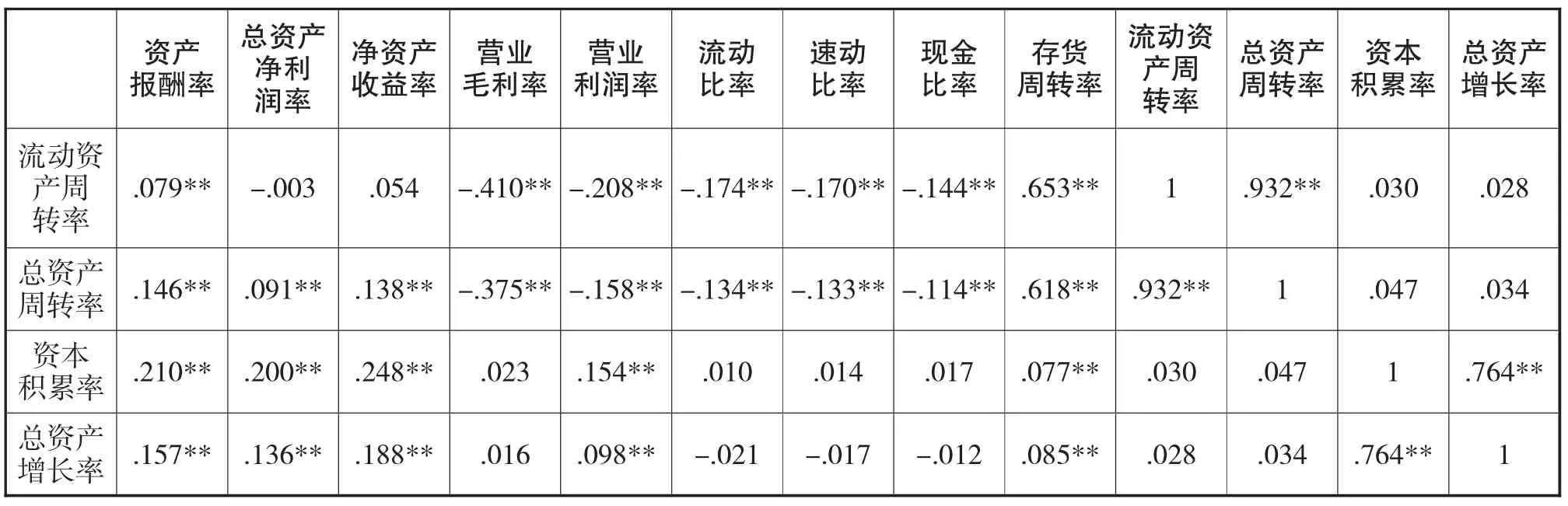

表5 相關系數矩陣

資產報酬率總資產凈利潤率凈資產收益率營業毛利率營業利潤率流動比率速動比率現金比率存貨周轉率流動資產周轉率總資產周轉率資本積累率總資產增長率流動資產周轉率.079** -.003 .054 -.410**-.208**-.174**-.170**-.144** .653** 1 .932** .030.028總資產周轉率 .146** .091** .138**-.375**-.158**-.134**-.133**-.114** .618** .932** 1 .047.034資本積累率.210**.200**.248**.023.154**.010.014 .017 .077** .030 .047 1.764**總資產增長率 .157**.136**.188**.016.098**-.021-.017 -.012 .085** .028 .034 .764**1

由表5可以看出:相關系數矩陣中13個財務指標之間的相關系數較大,說明這些財務指標之間有共同的因素,因此適合做因子分析。

(2)因子分析過程

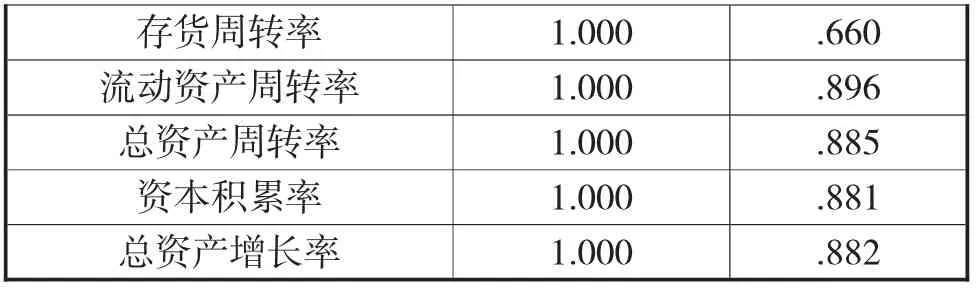

表6 公因子方差

提取方法:主成份分析。

由表6可以看出:公因子方差表格反映了初始解計算出的變量共同度和根據因子分析提取出來的變量共同度。本樣本中凈資產收益率的共同度為0.877,也就是說凈資產收益率方差的87.7%可以由所提取的公共因子進行解釋,對于其他變量共同度的解釋類似。從表中“提取”列可以看出,13個財務指標所提取的公共因子解釋力都是很強的。

表7 解釋的總方差

由表7可以看出:解釋的總方差表主要以特征值大于1為提取依據,利用主成分分析法提取了四個公因子。“提取平方和載入”欄反映方差貢獻率的值分別是32.301%,24.489%,18.445%,12.642%,累計值為87.878%。“旋轉平方和載入”欄反映方差貢獻率的值分別是 29.993%,23.049%,21.140%,13.695%,累計值為87.878%。

我們發現,旋轉前后單個公因子的方差貢獻率的值變化不大,方差貢獻率的累計值是保持不變的。由于這四個公因子方差貢獻率的累計值達到了87.878%,所以大部分的財務信息都包含在原財務指標里。我們可以選取四個主成分來替代原來的13個變量。

在上述步驟中得出的4個公因子并不具有實際含義,還需要對它們進行解釋。也就是說,還需要對公因子進行命名。下面通過因子載荷矩陣來對公因子進行解釋。為了使各因子的經濟學含義更加直觀,將對因子載荷矩陣進行方差最大的正交旋轉。

表8 成份矩陣a

從上表8我們可以看到,各綜合因子具體反映的對象為:

第一個主成分因子在資產報酬率、總資產凈利率、凈資產收益率、營業毛利率、營業利潤率上有較大載荷,這三個指標都代表著企業的盈利能力,因此可以命名為盈利能力,第二個主成分因子在流動比率、速動比率、現金比率指標上有較大的載荷,這三個指標都代表著企業的償債能力,因此可以命名為償債能力,第三個主成分因子在存貨周轉率、流動資產周轉率、總資產周轉率指標上有較大載荷,這兩個指標都代表著企業的營運能力,因此可以命名為營運能力,第四個主成分因子在資本積累率、總資產周轉率指標上有較大載荷,這三個指標都代表著企業的營運能力,因此可以命名為發展能力。

(3)因子分析結果及公因子綜合得分

從上述因子分析結果中可知,第1個公因子代表了企業的盈利能力,第2個公因子代表了企業的償債能力,第3個公因子代表了企業的營運能力,第4個公因子代表了企業的發展能力。因子得分系數矩陣如表所示:

表9 成份得分系數矩陣

以因子得分模型為根據并結合因子得分系數矩陣得到的因子得分函數公式如下所示:

F1=0.255資產報酬率+0.257總資產凈利潤率+0.24凈資產收益率+0.162營業毛利率+0.222營業利潤率-0.018流動比率-0.018速動比率-0.022現金比率+0.010存貨周轉率+0.012流動資產周轉率+0.031總資產周轉率-0.033資本積累率-0.049總資產增長率

F2=-0.037資產報酬率-0.014總資產凈利潤率-0.037凈資產收益率-0.004營業毛利率+0.029營業利潤率+0.336流動比率+0.338速動比率+0.335現金比率+0.048存貨周轉率+0.017流動資產周轉率+0.024總資產周轉率+0.008資本積累率-0.000總資產增長率

F3=0.055資產報酬率+0.036總資產凈利潤率+0.052凈資產收益率-0.168營業毛利率-0.049營業利潤率+0.027流動比率+0.030速動比率+0.037現金比率+0.303存貨周轉率+0.348流動資產周轉率+0.349總資產周轉率-0.017資本積累率-0.024總資產增長率

F4=-0.022資產報酬率-0.031總資產凈利潤率+0.009凈資產收益率-0.061營業毛利率-0.032營業利潤率+0.001流動比率+0.003速動比率+0.007現金比率+0.010存貨周轉率-0.038流動資產周轉率-0.040總資產周轉率+0.532資本積累率+0.541總資產增長率

要對上述4個公因子反映的公司的績效作出綜合評價必須給這4個公因子賦予一定的權重。本文采用的權重是“旋轉平方和載入”一欄反映方差貢獻率,4個公因子旋轉后對應的方差貢獻率分別為:29.993%、23.049%、21.140%、13.695%,累積的方差貢獻率為87.878%。因此公司績效的綜合得分F表達公式如下:

F=(0.29993F1+0.23049F2+0.21140F3+0.136 95F4)/0.87878

(三)相關性分析

相關性分析是研究變量間相關關系的一種數理統計分析方法,通常用相關系數的大小來衡量變量間的密切程度。

表10 相關性

由相關性分析可見,相關性最為明顯的是2011年的指標數據。因此本文選取2011年的指標數據對構建的模型進行線性回歸分析。本文使用的回歸分析軟件為SPSS19.0。

(四)回歸分析

(1)模型一的回歸結果分析

模型一:F1=a1+b1DAR+d1LnSIZE+u。本文采取進入(entry)法做線性回歸性分析,F是公司績效作為因變量,DAR是資產負債率作為自變量,㏑SIZE是總資產的對數作為控制變量。回歸結果匯總如下表:

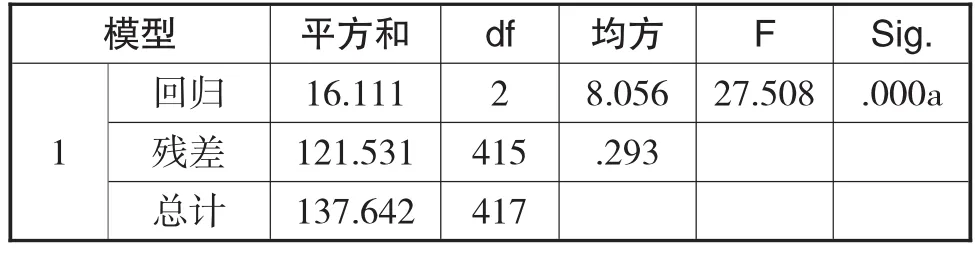

表11 Anovab

表12 系數a

在模型一的回歸方程中:F值為27.508,Sig=0. 000<0.01,說明回歸方程整體上顯著性水平較高。資產負債率的t檢驗值為7.412,Sig=0.000<0.01,回歸系數為1.169,說明資產負債率在該模型中應當作為解釋變量,且與被解釋變量呈正相關關系。總資產對數的t檢驗值為-2.946,sig=0.003<0.01,回歸系數為-0.274,說明公司總資產對數在該模型中應當作為解釋變量,且與被解釋變量呈負相關關系。

(2)模型二的回歸結果分析

模型二:F2=a2+b2DAR+c2DAR2+d2LnSIZE+u。其中,F是公司績效作為因變量,DAR是資產負債率,DAR^2是資產負債率的平方,Ln SIZE是總資產的對數作為控制變量。回歸結果如下表:

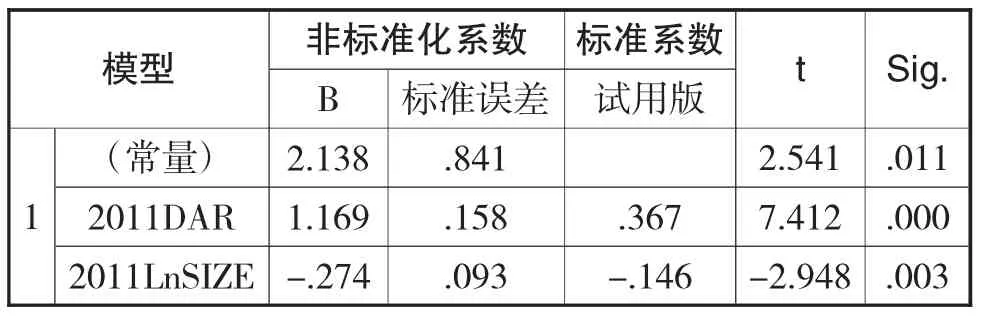

表13 Anovab

表14 系數a

在模型二的回歸方程中F值為42.300,Sig=0. 000<0.01,說明回歸方程整體上顯著性水平較高。資產負債率的t檢驗值為9.940,Sig=0.000<0.01,回歸系數為5.033,說明資產負債率適合作為該模型的解釋變量,且與被解釋變量呈正相關關系,與模型一的結果一致。資產負債率平方的t檢驗值為-7.974,Sig=0.000<0.01,回歸系數為-5.515,說明資產負債率的平方適合作為該模型的解釋變量,且與被解釋變量呈顯著性負相關關系。總資產對數t檢驗值為-2.572,Sig=0.010<0.01,回歸系數為-0.223,說明總資產對數適合作為該模型的解釋變量,且與被解釋變量呈顯著負相關關系。分析可知中小板制造業上市公司的公司績效與資產負債率存在一個倒U型關系,DAR的系數為5.033,DAR平方的系數為-5. 515,可得出:資產負債率在理論上存在著一定的合理區間,資產負債率小于0.4563時,公司績效隨資產負債率的上升而上升,資產負債率大于0.4563時,公司績效隨資產負債率的上升而降低。資產負債率與公司績效關系呈倒U型關系的拐點在0.4563,即資產負債率為0.4563時,公司績效達到最大。

(3)模型三的回歸結果分析

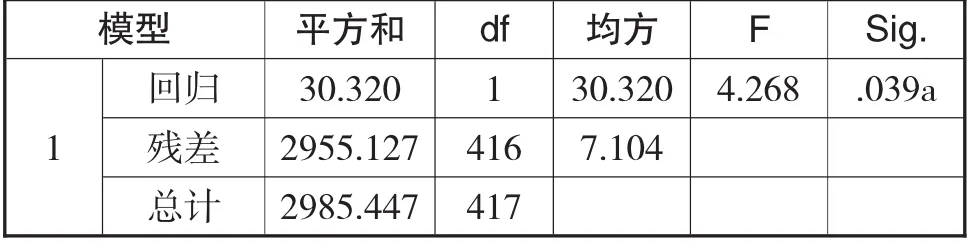

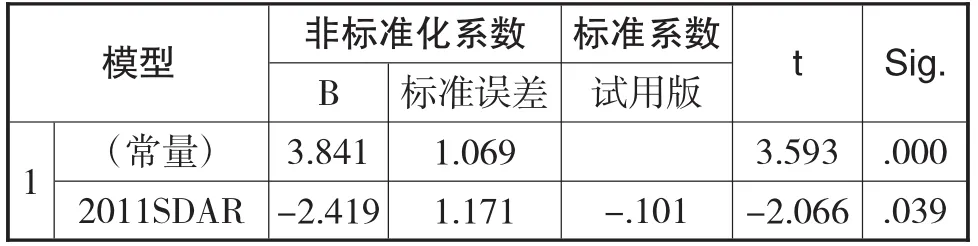

模型三:F3=a3+b3SDAR+u。其中,F是公司績效作為因變量,SDAR是短期負債率作為自變量。回歸結果匯總如下表:

表15 Anovab

表16 系數a

在模型三中的回歸方程的F檢驗值為4.268,Sig=0.039<0.05,說明回歸方程整體上顯著性較高。流動負債比率t檢驗值為-2.066,Sig=0.039<0.05,回歸系數為-2.419,說明流動負債率適合作為該模型的解釋變量,且與被解釋變量呈負相關關系。

(4)模型四的回歸結果分析

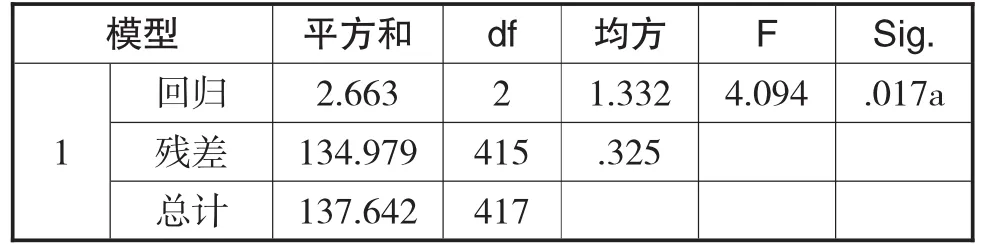

模型四:F4=a4+b4LDAR+d4LnSIZE+u。其中,F是公司績效為因變量,LDAR是長期負債率為自變量,Ln SIZE是總資產的對數作為控制變量。回歸結果匯總如下表:

表17 Anovab

表18 系數a

在模型四中的回歸方程的F檢驗值為4.094,Sig=0.017<0.05,說明回歸方程整體上顯著性水平較高。長期資本負債率的t檢驗值為2.850,Sig=0. 005<0.05,回歸系數為1.045,說明長期資本負債率與公司績效顯著正相關關系。總資產的對數t檢驗值為0.178>0.05,說明公司總資產對數不應該出現在該模型中。

四、結論與建議

(一)研究結論

(1)我國中小板制造業上市公司資本結構總體偏低,資產負債率均值為35%左右。原因在于:一方面,企業為了規避負債經營帶來的高風險,更傾向于股權融資;另一方面,銀行等金融機構提供信貸時,更偏向于風險小、利潤回報大的中大型企業,給中小企業放貸的積極性不高。因此從目前情況看,這些公司的負債比率己經處在很低的水平,負債經營的程度很弱。三年以來資產負債率的逐年提高,主要是因為:企業對債權融資的重視度逐漸提高,企業融資渠道逐漸變寬。通過模型一、模型二的回歸分析可知中小企業板制造業上市公司業績與公司資產負債率理論上存在倒U形關系,即中小企業板上市公司的資產負債率存在一個最優值,它對應著回歸方程的拐點值。資產負債率小于拐點值時,增加公司資產負債率能夠產生稅盾效應和財務上的杠桿效應,使公司的績效增加。當資產負債率超過拐點值時,資產負債率的增加會帶來風險成本的增加,或使得負債資本成本大于公司的盈利水平,使得公司的最終績效降低。這表明中小企業在資本結構優化時,應充分考慮資產負債率的雙刃劍的角色,選擇符合目前公司發展需要的資產負債率。

(2)實證結果表明公司績效與流動負債比率呈負相關關系。結合前面描述性統計分析,流動負債水平普遍很高,長期負債水平普遍很低,說明中小板制造業上市公司的負債融資,主要依賴流動負債,這符合中小企業的特點。但是目前中小企業融資渠道非常有限,科研資金不足,因此中小企業負債融資的用途主要用于各種短期的企業日常經營即費用化,沒有大量投入到長期科研開發中,也沒有轉換為利潤,再加上沉重債務成本的作用下,導致制造業中小企業的流動負債與公司績效呈負相關關系,長此以往,可能形成惡性循環的局面,中小企業的壽命也不會很長。

(3)長期負債比率與公司績效呈正相關關系,即公司績效隨著長期負債比率的上升而上升。長期負債具有一定治理職能和控制職能,增加長期負債不僅小幅度增加債權成本,還大幅度降低了股權成本,從而降低了企業綜合成本,與此同時增強了公司績效。從樣本企業的情況看,負債大部分是流動負債,長期負債大部分來源于銀行,銀行為了規避風險,提高貸款的門檻,給予長期貸款的主要是財務績效好、長期償債能力強的公司。從這個角度分析,公司績效與長期負債比率成正相關關系也就不難理解。

(二)對策建議

(1)公司方面

第一,改善資本結構,合理調整流動負債與長期負債的比例。根據描述性統計分析可知,制造業中小企業的長期資產負債率也在逐年增長,流動負債比率逐年降低,說明制造業中小企業對長期負債融資有了較好的認識和實踐。但長期負債比率還比較低,流動負債比率仍然處于較高水平,我國中小板制造業上市公司仍然太過依賴流動負債融資,企業應繼續擴大長期負債融資比例,將資金更多的投入到長期科研當中,強化公司實力。

第二,增加負債融資,提高負債比率。從上述描述性統計分析和多元回歸分析可知,資產負債率與公司績效呈倒U型,而2011-2013年的資產負債率的均值均小于拐點,說明資產負債率仍然處于較低水平,中小板制造業上市公司對負債融資沒有得到很好地利用,中小企業可通過加大發行債券力度,不僅均衡發行股票帶來的風險,還可以因高違約風險強化管理者的責任感和使命感,提高工作積極性,進而提高公司績效。

第三,加強自身建設,提高誠信意識,完善企業信用機制。提高負債水平不是公司單方行為,需要外界愿意投資更多優質的債務資本,企業提高公司的信譽,從銀行取得信貸融資的機會更多。

(2)政府方面。

第一,大力發展債券市場,加快債券市場的改革,適度放寬對債券市場的限制,如發行額度、發行政策、資金的使用等,提高中小企業對債券募集資金的使用效益和靈活性。

第二,完善上市公司破產機制。由于中小企業的規模較小,風險較高,建立破產退出機制、償債保障機制,完善與破產有關的法律制度,建立有效的擔保市場,加強破產企業的監督,從而增強銀行對中小企業的投資信心。

[1]趙夏,劉倩.中小企業板上市公司股權結構與公司績效研究.現代經濟:現代物業中旬刊.2009.8(5)84-86

[2]王曉華,戴蓬軍.上市公司財務績效與對策研究——基于遼寧省上市公司的數據.中國管理信息化.2009(9)34-35

[3]劉麗杰.我國科技型中小企業資本結構與公司績效關系的實證研究.現代商貿工業.2010.22(11)15-16

[4] Morck R.,ShleiferA.,VishnyR.Managementownershipand corporate value.FinancialEconomics,1988(20)293-315

[5]肖作平,吳世農.我國上市公司資本結構影響因素實證研究.證券市場導報.2002(8)39-44

[6] Demirguc-Kunt Asli,Vojislav Maksimovic.Stockmarket development and financing choice of firms.World Bank Economic Review.1999(10)341-369

[7] Kroajczyk R.A.,A.Levy.Capitalstructure choice: macroeconomic conditions and financial constraints. Journal of Financial Economics.2003(68)75-109

[8]肖作平.股權結構、資本結構與公司價值的實證研究.證券市場導報.2003(1)71-76.

[9]洪錫熙,沈藝峰.我國上市公司資本結構影響因素的實證分析.廈門大學學報(哲學社會科學版).2000(3)114-20

[10]Baker M.,J.Wurgler.Market timing and capital structure.Journal of Finance.2002(62)1-32

[11]Jensen M.The modern industrial revolution,exit,and the failure of internal control systems.Journal of Finance. 1993(48)831-880

[12]林偉,邵少敏.現代資本結構理論.投資與證券.2004 (6)83-85

Research on the Relationship between Capital Structure and Corporate Performance of Manufacturing Listed Companies in SMSE

XIAO Jun-bin,XU Qian-li

Institute of Finance and Economics,Hunan University of Technology,Zhuzhou 412007

As the basic industry of national economic operation,the manufacturing industry is an essential condition and basic guarantee that maintain national social production and lives to go on normally.The research on capital structure of manufacturing listed company tries to find the factors affecting the Corporate Performance,and then keeps improvement and adjustment,and it will be great helpful to improve the corporate performance.

SMSE;Manufacturing Industry;Capital Structure;Performance

F276

A

肖俊斌,男,湖南衡陽人,湖南工業大學教授,研究方向:會計理論與方法、審計理論與方法

許倩麗,女,浙江金華人,湖南工業大學碩士研究生,研究方向:會計理論與方法;湖南株洲,412007值之前,負債與企業業績正相關,即隨著負債的增加,企業績效將增加,而一旦負債超過此臨界值,負債與企業業績負相關,即隨著負債的增加,企業績效將降低。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

光學精密工程(2016年6期)2016-11-07 09:07:19

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

核科學與工程(2015年4期)2015-09-26 11:59:03