中國系統(tǒng)重要性銀行附加資本計提機制研究基于CopulaCoVaR模型

2015-06-09 02:20:27潘凌遙蔣曉泉費紫微

財經(jīng)理論與實踐 2015年3期

潘凌遙 蔣曉泉 費紫微

摘要:在CoVaR風(fēng)險度量框架的基礎(chǔ)上建立系統(tǒng)重要性銀行附加資本計提機制,旨在將風(fēng)險溢出與資本計提掛鉤。運用Copula-CoVaR模型測算商業(yè)銀行對銀行體系的風(fēng)險溢出效應(yīng),考慮到額外的資本對溢出風(fēng)險吸收作用,在控制每一家銀行對銀行系統(tǒng)的風(fēng)險溢出一致的基礎(chǔ)上確定銀行的資本充足水平,進而確定對應(yīng)的系統(tǒng)重要性銀行附加資本的計提比例。

關(guān)鍵詞: CopulaCoVaR模型;風(fēng)險溢出;系統(tǒng)重要性銀行附加資本

中圖分類號:F832.2文獻標識碼:A文章編號:1003-7217(2015)03-0023-06

一、引言

2008年肇始于美國并蔓延至全球的金融危機發(fā)生以后,各國監(jiān)管當(dāng)局都提出要加強宏觀審慎管理,而宏觀審慎管理的目標就是為了防范系統(tǒng)性風(fēng)險。如何進行系統(tǒng)性風(fēng)險防范受到了理論界和實務(wù)界前所未有的重視。國際貨幣基金組織、金融穩(wěn)定理事會和國際清算銀行(2009)認為,系統(tǒng)性風(fēng)險是由于金融體系整體或局部受到破壞導(dǎo)致金融服務(wù)中斷、對實體經(jīng)濟具有潛在負面影響的風(fēng)險[1]。在《巴塞爾協(xié)議III》中規(guī)定銀行必須構(gòu)建資本防線應(yīng)對系統(tǒng)性風(fēng)險,其中就包括逆周期超額資本和系統(tǒng)重要性銀行附加資本[2]。這兩者都針對系統(tǒng)性風(fēng)險,可以將其統(tǒng)稱為系統(tǒng)性風(fēng)險資本。

在內(nèi)部評級法的視角下,資本與銀行的風(fēng)險大小直接掛鉤,商業(yè)銀行面臨多大的風(fēng)險就必須擁有足量的資本與之相匹配。《巴塞爾協(xié)議III》提出的逆周期超額資本和系統(tǒng)重要性銀行附加資本雖然針對的都是風(fēng)險,但是兩者的計提是基于不同的計提框架,而且這些計提框架沒有與系統(tǒng)性風(fēng)險的大小掛鉤,這會與商業(yè)銀行經(jīng)濟資本管理產(chǎn)生矛盾[3]。

2014年12月9日,美聯(lián)儲推出了一項針對系統(tǒng)重要性銀行附加資本要求的提案,根據(jù)系統(tǒng)重要性銀行對金融系統(tǒng)帶來的潛在風(fēng)險,必須留存1%~4.5%的風(fēng)險加權(quán)資產(chǎn)以應(yīng)對潛在風(fēng)險,即提出了1%~4.5%的附加資本要求。

可見,科學(xué)地測度銀行業(yè)系統(tǒng)性風(fēng)險,將商業(yè)銀行附加資本的計提與該銀行對銀行業(yè)的系統(tǒng)性風(fēng)險貢獻對應(yīng)起來是當(dāng)前宏觀審慎管理所需要解決的前沿問題。

根據(jù)研究視角的不同,系統(tǒng)性風(fēng)險的測度方法大致可以分為以下幾類:(1)基于宏觀數(shù)據(jù)的測度方法。如KLR模型(Kaminsky、Lizondo & Reinhart,1998)[4]、FR模型(Frankel & Rose,1996)[5]等。Borio(2009)也構(gòu)建了宏觀經(jīng)濟早期預(yù)警指標,并用來預(yù)測銀行部門危機發(fā)生的概率[6]。(2)基于銀行間關(guān)聯(lián)性的測度方法。IMF(2009)[7]在金融穩(wěn)定報告中詳細介紹了四種基于關(guān)聯(lián)研究法的測量系統(tǒng)性風(fēng)險的模型:網(wǎng)絡(luò)傳導(dǎo)分析法(Allen & Babus,2008)、共同風(fēng)險模型法(Brunnermeier,2009)、困境依賴矩陣(Segoviano & Goodhart,2009)和違約強度模型法(Giesecke & Kim,2009)。(3)基于投資組合理論的測度方法。這種方法采用股票市場數(shù)據(jù),把整個金融體系看作是各個金融機構(gòu)組成的投資組合,用損失的波動(Avesani & Pascual,2006)[8]、風(fēng)險價值VaR(Inui & Kijima,2005)[9]、期望虧損ES(Yamai et al,2005)[10]、條件風(fēng)險價值CoVaR[11]、邊際期望損失法(Brownlees & Engle,2010) [12]等來衡量系統(tǒng)性風(fēng)險。(4)前瞻性的測度方法:未定權(quán)益分析法(CCA)(Gray,2007)[13]。

盡管金融危機以來對于系統(tǒng)性風(fēng)險測量的方法研究取得了一定的的成果,但是由于系統(tǒng)性風(fēng)險測量對數(shù)據(jù)和模型的要求很高,不能與商業(yè)銀行的資本直接掛鉤。CoVaR方法是最新提出的一種系統(tǒng)性風(fēng)險度量方法,利用公開市場數(shù)據(jù)就能對商業(yè)銀行的溢出效應(yīng)進行度量。

值得注意的是,系統(tǒng)性風(fēng)險首先是風(fēng)險,它強調(diào)的是當(dāng)銀行受到?jīng)_擊時對外部的造成巨大負面影響的概率。這種影響與銀行的財務(wù)狀況是分不開的。當(dāng)銀行具備較為穩(wěn)健的財務(wù)狀況,其抵御沖擊的能力提高,進而對外界造成巨大負面影響的概率就會下降,系統(tǒng)性風(fēng)險也就隨之降低。資本覆蓋風(fēng)險,商業(yè)銀行的風(fēng)險溢出程度與資本充足情況緊密相關(guān)。當(dāng)資本較為充足時,銀行可以通過資本吸收外部沖擊帶來的損失,從而降低自身風(fēng)險的溢出效應(yīng);反過來,當(dāng)資本不夠充足時,銀行內(nèi)部消化損失的能力明顯不足,其風(fēng)險的外溢效應(yīng)也會隨之增加。因此,銀行可以通過計提額外的資本來降低風(fēng)險溢出效應(yīng),減少其對系統(tǒng)的沖擊。基于此,本文擬采用Copula-CoVaR模型來計提系統(tǒng)重要性銀行附加資本。

二、CopulaCoVaR模型

(一)CoVaR模型

金融機構(gòu)j的無條件風(fēng)險價值VaR的定義為:

Pr (Xj≤VaRj)=q(1)

其中,Pr 表示概率,式(1)表示銀行的損失Xj超過某一數(shù)值VaRj的概率為q。關(guān)于CoVaR,根據(jù)Adrian和Brunnermeier(2008)的定義,設(shè)有i,j兩個金融機構(gòu),將此時的條件VaR值記為CoVaRj/iq,表示當(dāng)i金融機構(gòu)出現(xiàn)問題時,j金融機構(gòu)的風(fēng)險水平。用公式簡單表示為:

Pr (Xj≤CoVaRj/C(i)q|C(i))=q(2)

其中,C(i)表示i金融機構(gòu)的某些風(fēng)險事件,q是分位點。CoVaRj/iq不僅包含了j金融機構(gòu)自身的無條件風(fēng)險價值VaRj,也包含了i金融機構(gòu)對它的風(fēng)險溢出效應(yīng)。關(guān)于i金融機構(gòu)對j的溢出效應(yīng)ΔCoVaRj/iq可以定義為:

ΔCoVaRj/iq=CoVaRj/Xi=VaRiq-VaRj(3)

商業(yè)銀行內(nèi)部評級法中關(guān)于資本要求的計算,是根據(jù)銀行在一定置信水平下無條件風(fēng)險價值與預(yù)期損失的差額來確定。CoVaR模型能較好地將風(fēng)險溢出效應(yīng)與無條件風(fēng)險價值放在同一計算框架內(nèi),使較為準確地計提系統(tǒng)重要性銀行附加資本成為可能。

(二)Copula連接函數(shù)

Copula函數(shù)簇是一類將各研究對象的聯(lián)合分布與各對象的邊緣分布連接在一起的函數(shù)。它可以反映較為復(fù)雜的多元分布,并將多元分布分解為多個邊緣分布與一個Copula函數(shù)的形式。Copula理論最早是Sklar1959年提出,他認為可以將一個聯(lián)合分布分解成k個邊緣分布和一個Copula函數(shù),Copula函數(shù)描述了變量之間的相關(guān)性。

根據(jù)多元Sklar定理,如果F(·,…,·)為具有邊緣分布F1(·),F(xiàn)2(·),…,F(xiàn)N(·)的聯(lián)合分布函數(shù),那么存在一個Copula函數(shù)C(·,…,·),滿足:F(x1,x2,…,xN)=C(F1(x1),F(xiàn)2(x2),…,F(xiàn)N(xN))。

如果F1(·),F(xiàn)2(·),…,F(xiàn)N(·)是連續(xù)的,則C(·,…,·)唯一確定;反之,如果F1(·),F(xiàn)2(·),…,F(xiàn)N(·)為一元分布,C(·,…,·)為相應(yīng)的Copula函數(shù),那么由上式定義的F(·,…,·)為具有邊緣分布F1(·),F(xiàn)2(·),…,F(xiàn)N(·)的聯(lián)合分布函數(shù)。

同時,也可以得到多元分布的概率密度函數(shù):

f(x1,x2,…,xN)=c(F1(x1),F(xiàn)2(x2),…,F(xiàn)N(xN))∏Nn=1fn(xn),其中,c(u1,u2,…,uN)=C(u1,u2,…,uN)u1u2…uN,fn(xn)是邊緣分布Fn(xn)的密度函數(shù),n=1,…,N。

財經(jīng)理論與實踐(雙月刊)2015年第3期2015年第3期(總第195期)潘凌遙,蔣曉泉等:中國系統(tǒng)重要性銀行附加資本計提機制研究基于CopulaCoVaR模型

(三) CoVaR的計算

根據(jù)CoVaR模型中關(guān)于CoVaR值的計算,是當(dāng)i金融機構(gòu)出現(xiàn)問題時,j金融機構(gòu)的風(fēng)險水平。

若收益率序列Xi,Xj,概率密度函數(shù)分別為fi(xi),fj(xj),它們的聯(lián)合概率密度函數(shù)為f(xi,xj),此時Xi的條件密度函數(shù)為:

fi|j(xi|xj)=f(xi,xj)fj(xj)(4)

將Copula函數(shù)與式(4)相結(jié)合,進一步可以得到:fi|j(xi|xj)=c(Fi(xi),F(xiàn)j(xj))fi(xi)fj(xj)fj(xj)=c(Fi(xi),F(xiàn)j(xj))fi(xi),此時i金融機構(gòu)的CoVaR值可以通過反解式(5)得到。

∫q-∞CoVaRi|jc(Fi(xi),F(xiàn)j(VaRjq))fi(xi)dxi=q(5)

三、風(fēng)險溢出效應(yīng)度量

(一) 數(shù)據(jù)來源與數(shù)據(jù)預(yù)處理

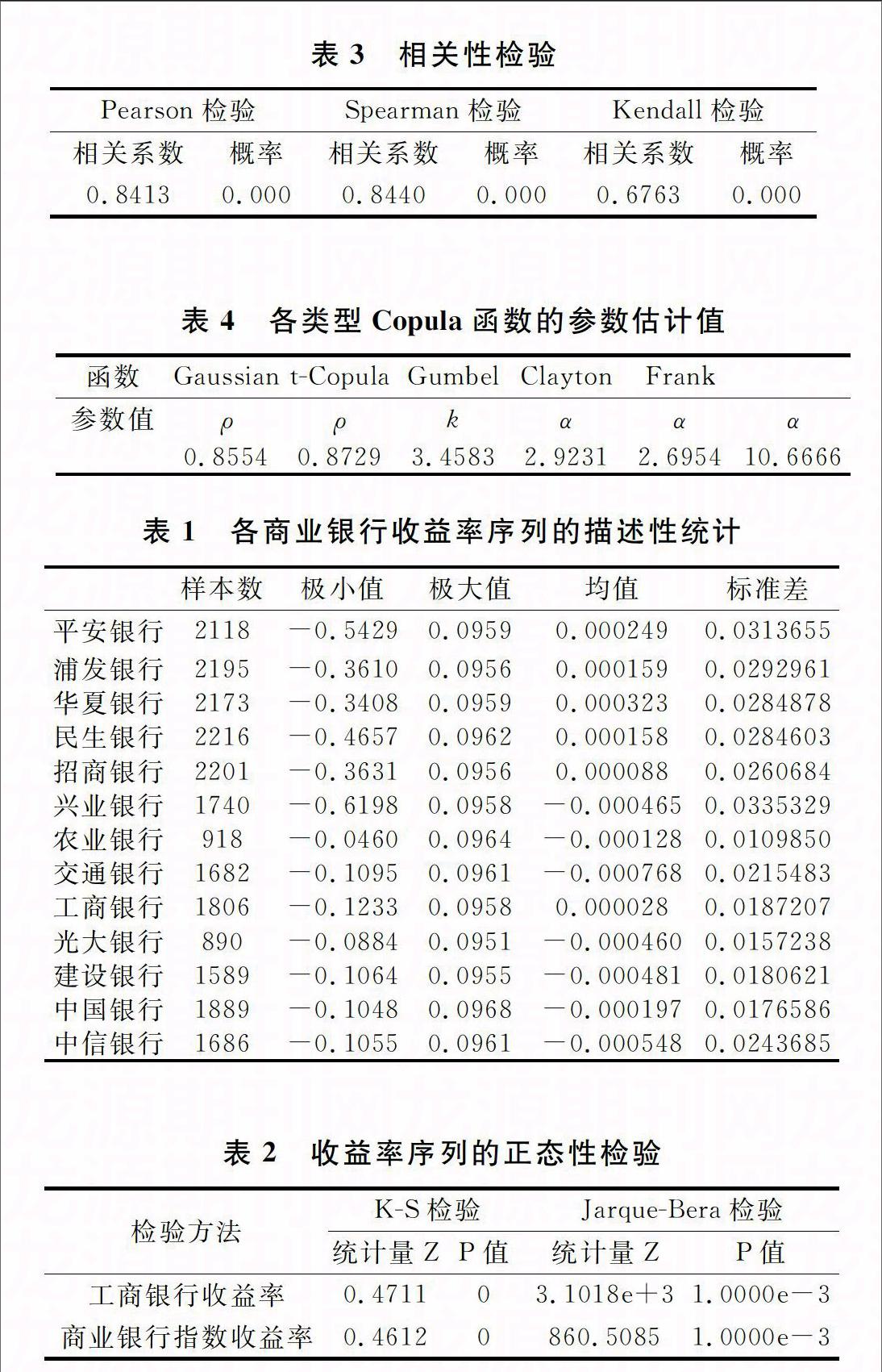

在計算風(fēng)險溢出效應(yīng)之前,首先要確定各上市銀行與商業(yè)銀行指數(shù)之間的相依結(jié)構(gòu)。考慮到寧波銀行、南京銀行、北京銀行是城市商業(yè)銀行,其余13家為全國性商業(yè)銀行,就資產(chǎn)規(guī)模而言,2014年一季度規(guī)模最大的城商行北京銀行的資產(chǎn)為規(guī)模最小的股份制商業(yè)銀行平安銀行的60%,此外,13家商業(yè)銀行的總資產(chǎn)占全國所有銀行資產(chǎn)的78.02%,故選擇這13家銀行作為系統(tǒng)重要性銀行附加資本計提的分析樣本。為了能使數(shù)據(jù)更好地反映銀行收益率變化情況,選取13家上市銀行2005年1月~2014年5月股票市場日收盤價數(shù)據(jù)。衡量銀行體系整體的指標選用WIND數(shù)據(jù)庫中的商業(yè)銀行指數(shù)數(shù)據(jù),其成分為16家上市銀行,通過對股票價格賦予一定的權(quán)重計算得到。上市銀行的日收益率μt=ln Pt-ln Pt-1,Pt為該日的收盤價,各收益率序列的描述性統(tǒng)計如表1所示,商業(yè)銀行指數(shù)的收益率隨后也作相同處理。

(二) 相關(guān)性檢驗

采用Pearson相關(guān)性檢驗、Spearman秩相關(guān)檢驗和Kendall秩相關(guān)檢驗對工商銀行收益率序列以及商業(yè)銀行指數(shù)收益率序列的相關(guān)性進行分析,結(jié)果如表3所示。

從表3可以看出,三種相關(guān)性檢驗的P值都為零,表明兩個收益率序列之間存在十分顯著的相關(guān)關(guān)系,同時相關(guān)系數(shù)均為正值且較大,說明工商銀行的收益率序列與商業(yè)銀行指數(shù)收益率序列正向相關(guān)。

(三)Copula函數(shù)估計

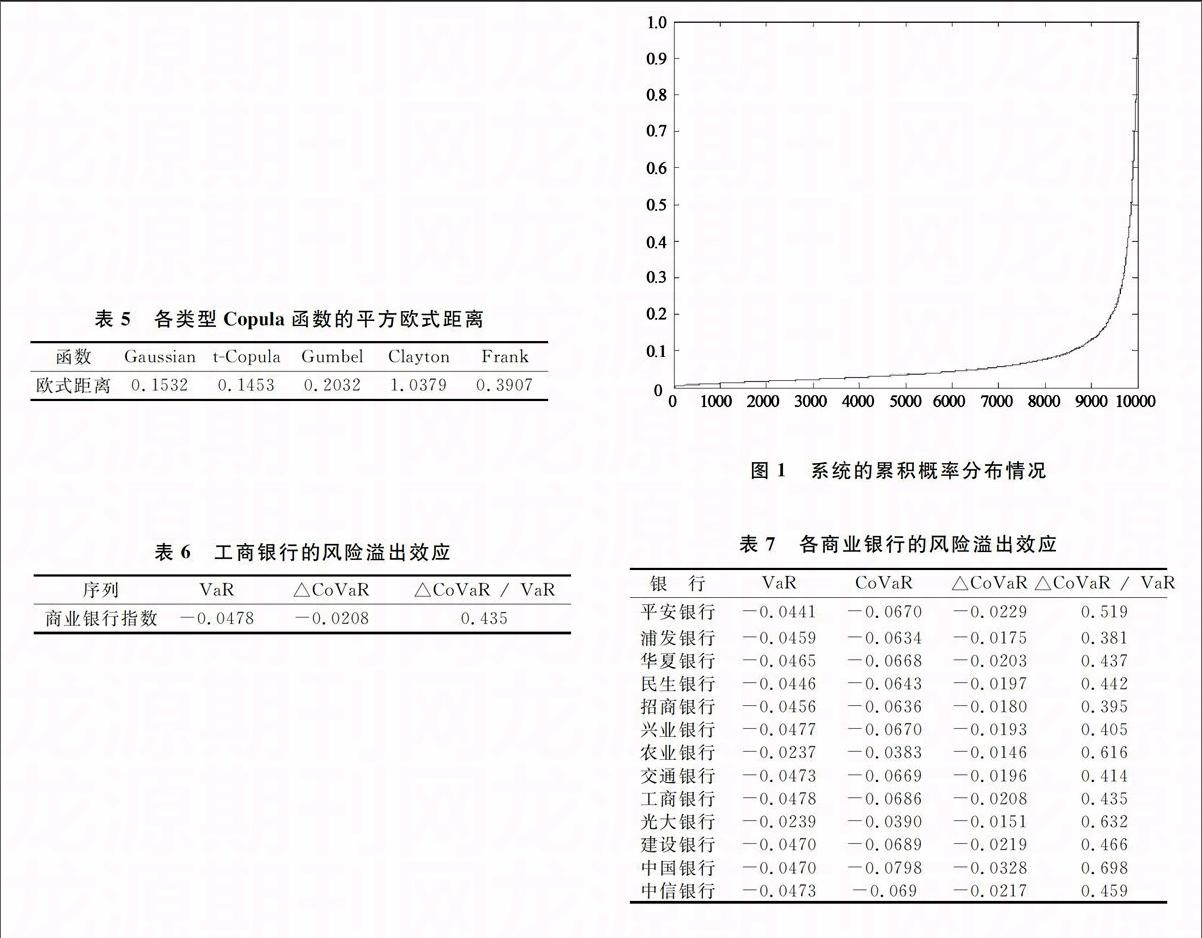

Copula函數(shù)有很多,需要在這些Copula函數(shù)中選出最合適的來描述工商銀行收益率序列以及商業(yè)銀行指數(shù)收益率序列的邊緣分布的相依結(jié)構(gòu)。選擇5種常用的Copula函數(shù),包括橢圓型Copula函數(shù)族中的GussianCopula和tCopula,以及阿基米德Copula函數(shù)族中的GumbelCopula、ClaytonCopula和FrankCopula,來擬合二個收益率序列的聯(lián)合分布。另外,擬合函數(shù)與原始序列之間的平方歐式距離越小能表明擬合效果越佳,因此,通過計算各類型Copula擬合函數(shù)的平方歐式距離來篩選最優(yōu)擬合函數(shù)。不同Copula函數(shù)擬合的參數(shù)估計值如表4所示。

10.6666其中,ρ為線性相關(guān)系數(shù),k為自由度,α為阿基米德函數(shù)族中的參數(shù)。在得到這些參數(shù)的基礎(chǔ)上,進一步考察這些函數(shù)的擬合效果。

如果(xi,yi)是二維聯(lián)合分布(X,Y)的樣本點,記X和Y的經(jīng)驗分布函數(shù)為Fn(x)和Fn(y),此時樣本的經(jīng)驗Copula函數(shù)如下:

函數(shù)的平方歐式距離如表5所示。

平方歐式距離越小,表明Copula函數(shù)的擬合效果越好。從表5可知,tCopula函數(shù)的平方歐式距離最小,擬合優(yōu)度最高,故將其作為衡量工商銀行收益率與商業(yè)銀行指數(shù)收益率聯(lián)合分布的Copula函數(shù)。

(四)CoVaR的計算

在考慮風(fēng)險溢出效應(yīng)的時候,考察的時點是當(dāng)銀行出現(xiàn)危機的時候,而銀行出現(xiàn)危機的情況一般用較為極端的分位點表示,一般可以選用1%、2.5%、5%等分位點,考慮到樣本的大小以及從表1中體現(xiàn)出來的收益率數(shù)據(jù)異常情況可能會對結(jié)果造成影響,本文選用2.5%分位點來計算風(fēng)險溢出效應(yīng)。根據(jù)上述tCopula函數(shù)的參數(shù)估計結(jié)果,采用Monte Carlo模擬來計算工商銀行對整個系統(tǒng)的風(fēng)險貢獻。第一步,根據(jù)隨機生成滿足上述tCopula函數(shù)的兩列概率序列,每一序列含有1000個數(shù)據(jù);第二步,篩選出當(dāng)工商銀行處于2.5%的分位點時,整個系統(tǒng)的累積概率值;第三步,重復(fù)上述過程10000次。由此,就得到了當(dāng)工商銀行處于危機狀態(tài)下整個系統(tǒng)的累積概率的分布情況,按從小到大排列后得到圖1。根據(jù)CoVaR的定義,當(dāng)工商銀行處于危機時,整個系統(tǒng)在分位點2.5%的累積概率為0.0060,根據(jù)商業(yè)銀行指數(shù)的原始收益率序列可以計算出相應(yīng)的收益率值,進一步就可以得到工商銀行對整個銀行體系的系統(tǒng)性風(fēng)險貢獻為43.5%。(五)各商業(yè)銀行的風(fēng)險溢出效應(yīng)

與工商銀行的算法相同,可以得到另外12家上市商業(yè)銀行的風(fēng)險溢出效應(yīng)。從表7可以發(fā)現(xiàn),風(fēng)險的溢出效應(yīng)在各銀行之間存在較大的區(qū)別,風(fēng)險溢出水平最低的是浦發(fā)銀行,僅為38.1%,風(fēng)險溢出水平最高的是中國銀行為69.8%,測算過程中還出現(xiàn)工商銀行、建設(shè)銀行的風(fēng)險溢出較平安銀行低的現(xiàn)象。銀行的資本是用來覆蓋風(fēng)險的,資本充足情況的不同就會導(dǎo)致風(fēng)險溢出情況存在差別。根據(jù)各商業(yè)銀行2013年半年報和年報,平安銀行的資本充足水平僅為8.78%和9.9%,而工商銀行和建設(shè)銀行的資本充足率都超過了13%。也就是說,工商銀行和建設(shè)銀行可以利用超額的資本內(nèi)部消化風(fēng)險,減少風(fēng)險溢出效應(yīng),因此才會出現(xiàn)諸如上表的情形。如果平安銀行的資本充足率達到與工商銀行一個水平,那么,它的風(fēng)險溢出將會大大降低。

四、商業(yè)銀行系統(tǒng)重要性銀行附加資本的計提

上面的分析給了我們一個啟示,在用CoVaR模型測算商業(yè)銀行風(fēng)險溢出的時候,銀行的資本充足情況對風(fēng)險溢出效應(yīng)存在較大的影響,因此,在考察系統(tǒng)重要性銀行附加資本計提的時候要控制各商業(yè)銀行具有相同的風(fēng)險溢出水平。

我們將各商業(yè)銀行的風(fēng)險溢出水平控制在零溢出計算各商業(yè)銀行的資本充足情況。零溢出也就意味著此時的CoVaR就是各商業(yè)銀行所對應(yīng)的銀行系統(tǒng)VaR值,根據(jù)銀行系統(tǒng)VaR值找出相應(yīng)的原始序列的分位點,并讀取該點的收益率值。

具體的求解思路如下:

第一步,與前面的模擬過程一樣,根據(jù)最優(yōu)的Copula函數(shù)隨機產(chǎn)生符合條件的累積概率u(x),v(y),每次產(chǎn)生10000組數(shù)據(jù),這一過程模擬1000次;

第二步,每一次模擬v(y)都按照u(x)的大小進行排序;

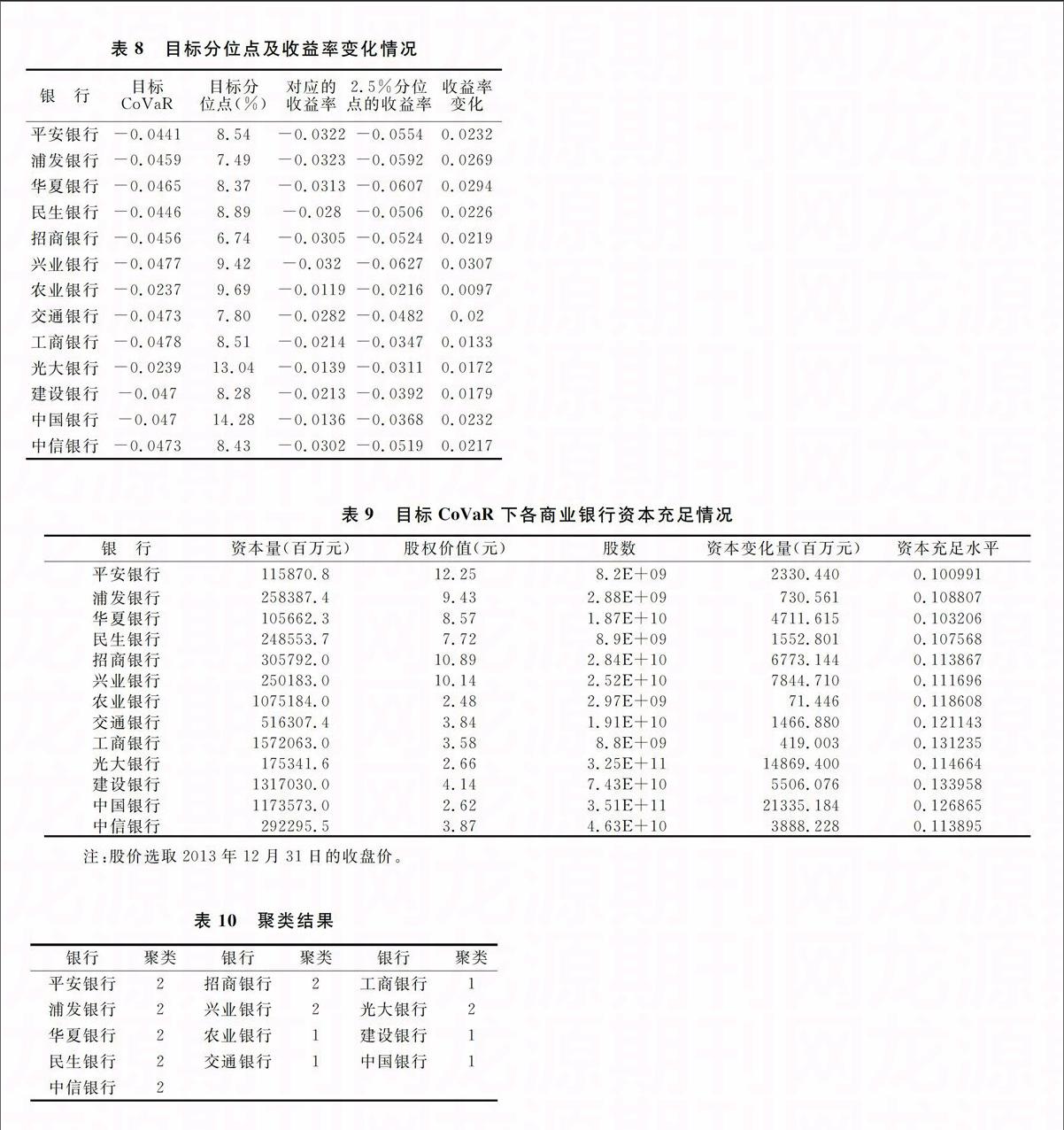

第三步,對每一分位點上的u(x),讀取2.5%分位點的v(y),依照模擬過程,這樣的v(y)共有10000個,將該序列記為p;第四步,對p中的序列值編號為1~10000,將目標CoVaR在序列p中找出,對應(yīng)的編號與10000比值就是u(x)的目標分位點;第五步,在原始收益率序列中讀取目標分位點的值。計算結(jié)果如表8所示。

1.對2013年商業(yè)銀行的系統(tǒng)重要性銀行附加資本進行計算。重點是如何將收益率的變化與銀行資本結(jié)合起來,考察在目標CoVaR下銀行的資本充足水平。用收盤價來表示銀行的股權(quán)價值,當(dāng)控制銀行的風(fēng)險溢出效應(yīng)的比例時,銀行股票收益率的變化乘以股票收盤價就能直接計算出股權(quán)價值的變化,而股權(quán)價值的變化量就是商業(yè)銀行需要計提的系統(tǒng)性風(fēng)險資本。計算結(jié)果如表9所示。可以得到銀行零風(fēng)險溢出時,上市銀行新的資本充足水平,從而可以對系統(tǒng)重要性銀行附加資本進行綜合有效評估。根據(jù)表9所示,國有股份制商業(yè)銀行比其他股份制銀行需要更高的系統(tǒng)重要性銀行附加資本。

采用K均值聚類對表9的資本充足水平進行分類,結(jié)果見表10。聚類的結(jié)果表明,系統(tǒng)重要性第一梯隊包括建設(shè)銀行、工商銀行、中國銀行、交通銀行和農(nóng)業(yè)銀行,剩下的銀行都屬于第二梯隊。對于我國而言,不僅僅上市銀行存在系統(tǒng)性風(fēng)險,只能說風(fēng)險較為集中于這些銀行,為了能控制系統(tǒng)性風(fēng)險的累積,進而防止危機的發(fā)生,不管是第一梯隊還是第二梯隊的銀行都應(yīng)該為自身溢出的風(fēng)險負責(zé)。

2.根據(jù)商業(yè)銀行零風(fēng)險溢出的情況來確定系統(tǒng)重要性銀行附加資本計提機制。最優(yōu)的系統(tǒng)重要性銀行附加資本計提自然是能甄別銀行的不同風(fēng)險狀況,針對不同銀行進行差異化的系統(tǒng)性風(fēng)險資本計提,有多大的風(fēng)險溢出就計提相應(yīng)的資本。但監(jiān)管的一個原則就是要簡單明了,操作簡便,因此,我們根據(jù)上面兩種分類來確定系統(tǒng)重要性銀行附加資本比例。

以第二梯隊為例,將第二梯隊的銀行看成一個整體,在零風(fēng)險溢出的情況下,整體的資本等于新的資本充足水平與各銀行風(fēng)險加權(quán)資產(chǎn)乘積之和。系統(tǒng)性風(fēng)險資本的計提,就是要在8%的最低資本充率要求與2.5%留存超額要求的基礎(chǔ)上,也就是說在10.5%的資本充足水平基礎(chǔ)上進行計提。采用的方法是當(dāng)?shù)诙蓐牭你y行同時提高一定比例的資本,使得它們的資本之和與零風(fēng)險溢出情況下整體的資本接近。控制精度在0.1%,通過matlab編程可以計算得到第一梯隊和第二梯隊的系統(tǒng)重要性銀行附加計提比例如表11。

與《巴塞爾協(xié)議III》規(guī)定的一樣,系統(tǒng)重要性銀行附加資本必須是商業(yè)銀行的普通股資本。我國《商業(yè)銀行資本管理辦法(試行)》要求商業(yè)銀行滿足5%的普通股最低要求,2.5%的儲備資本要求,這就使得商業(yè)銀行的普通股比例要達到7.5%,外加系統(tǒng)重要性銀行附加資本,這也就意味著第一梯隊商業(yè)銀行的普通股最低要求要達到9.73%,而第二梯隊商業(yè)銀行要達到8.03%。

五、結(jié)論

系統(tǒng)性風(fēng)險的度量是一復(fù)雜的系統(tǒng)工程,對其準確的度量還有很長的路要走,而以防范系統(tǒng)性風(fēng)險為目的的宏觀審慎管理框架體系的構(gòu)建和完善仍存在頗多阻礙。本文的主要工作是依托CoVaR風(fēng)險度量框架,將商業(yè)銀行風(fēng)險溢出效應(yīng)與商業(yè)銀行的資本結(jié)合起來,體現(xiàn)了資本覆蓋風(fēng)險的理念,彌補了系統(tǒng)重要性銀行附加資本計提不與系統(tǒng)性風(fēng)險大小對應(yīng)的不足,為系統(tǒng)重要性銀行附加資本的計提提供依據(jù)。

這一系統(tǒng)重要性銀行附加資本計提框架是開放的,隨著商業(yè)銀行數(shù)據(jù)的積累,運用Copula-CoVaR模型可以考慮更為極端的情形來捕捉系統(tǒng)性風(fēng)險。監(jiān)管當(dāng)局也可以根據(jù)經(jīng)濟形勢如果認為零溢出對于銀行體系而言過于嚴格,可以控制風(fēng)險溢出的比例為某一合理正值,減小銀行資本補充壓力來刺激經(jīng)濟增長。隨著監(jiān)管技術(shù)的進步和監(jiān)管人員素質(zhì)的提高,監(jiān)管當(dāng)局可以采用更差異化的方法實現(xiàn)系統(tǒng)性風(fēng)險計提,實現(xiàn)對每一家銀行確定系統(tǒng)重要性銀行附加計提比例。

參考文獻:

[1]FSB. Guidance to assess the systemic importance of financial institutions, markets and instruments: initial considerations[J]. Report to G20 Finance Ministers and Governors, 2009.

[2]Basel Committee on Banking Supervision. Basel Ⅲ:A global regulatory framework for more resilient banks and banking systems [OL], 2010. www.bis.org/publ/bcbs189_dec2010.pdf.

[3]彭建剛,潘凌遙. 關(guān)于商業(yè)銀行資本協(xié)調(diào)管理的幾個問題[J]. 湖南大學(xué)學(xué)報(社會科學(xué)版),2014,(3):36-40.

[4]Kaminsky G L, Lizondo S and Reinhart C M. Leading indicators of currency crises[R], IMF staff paper, 1998.

[5]Frankel J A, Rose A K. Currency crashes in emerging markets: An empirical treatment[J]. Journal of international Economics, 1996, 41(3): 351-366.

[6]Borio C. Implementing the macroprudential approach to financial regulation and supervision[J]. Financial Stability Review, 2009 (13): 31-41.

[7]International Monetary fund. Global Financial Stability Report: Responding to the Financial Crisis and Measuring Systemic Risks[M]. World Economic and Financial Surveys,2009.

[8]Pascual A G, Li J. A new risk indicator and stress testing tool: A multifactor Nthtodefault CDS basket[M]. International Monetary Fund, 2006.

[9]Inui K, Kijima M, Kitano A. VaR is subject to a significant positive bias[J]. Statistics & probability letters, 2005, 72(4): 299-311.

[10]Yamai Y, Yoshiba T. Valueatrisk versus expected shortfall: A practical perspective[J]. Journal of Banking & Finance, 2005, 29(4): 997-1015.

[11]Adrian T, Brunnermeier M K. CoVaR[R]. National Bureau of Economic Research, 2011.

[12]Brownlees C, Engle R. Volatility, correlation and tails for systemic risk measurement[J]. Working paper, New York University Stern School of business, 2010.

[13]Gray D F, Merton R C, Bodie Z. New framework for measuring and managing macrofinancial risk and financial stability[R]. National Bureau of Economic Research, 2007.

(責(zé)任編輯:寧曉青)

猜你喜歡

數(shù)學(xué)小靈通(1-2年級)(2021年4期)2021-06-09 06:26:02

中國新聞周刊(2021年9期)2021-03-29 20:33:56

中國生殖健康(2020年4期)2021-01-18 02:58:26

大眾投資指南(2020年10期)2020-07-24 08:03:40

甘肅教育(2020年21期)2020-04-13 08:09:24

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

中國男科學(xué)雜志(2016年5期)2016-12-01 05:20:21

唐山文學(xué)(2016年11期)2016-03-20 15:26:04

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(2015年4期)2015-04-16 05:57:02