西部地區農村產權抵押融資政策效果評價

——基于陜西、寧夏的農戶數據

2015-06-09 12:34:50羅劍朝

西北農林科技大學學報(社會科學版) 2015年1期

楊 希,羅劍朝

(西北農林科技大學經濟管理學院,陜西楊凌 712100)

西部地區農村產權抵押融資政策效果評價

——基于陜西、寧夏的農戶數據

楊 希,羅劍朝*

(西北農林科技大學經濟管理學院,陜西楊凌 712100)

采用2013年7~8月對陜西、寧夏地區農戶關于農村產權抵押融資政策效果評價的調查數據,運用多元有序Logistic模型對農村產權抵押融資效果和影響因素進行分析。研究發現,農村產權抵押融資效果總體較為理想;文化程度、耕地面積、政策了解程度、參與抵押意愿、滿足資金需要、實際解決困難、服務滿意度是影響農戶對農村產權抵押融資效果評價的關鍵因素。家庭規模、經營類型、家庭年均收入、金融機構的數目、信譽、交通便利程度對農戶評價無顯著影響。提出擴大農村產權抵押融資覆蓋范圍、完善農村產權抵押融資政策執行機制、鼓勵農戶參與產權抵押融資管理等建議。

農村產權;抵押融資;多元有序;Logistic模型;效果評價

發展農業,一靠政策,二靠科技,三靠投入。解決“三農”問題,要靠金融強力支持與推動。必須推進農村金融創新,構建多層次的農村金融服務體系,才能滿足“三農”發展多元化的信貸需求,促進農村經濟和諧發展[1]。農村產權抵押融資是破解農戶和農村中小企業抵押難、擔保難、貸款難的有效途徑。從政策效果來看,農村產權抵押融資拓寬了農戶、農村中小企業抵押物范圍,擴大了農村信貸規模,提升了農村金融服務效率。因此,合理有效評價農村產權抵押融資政策效果對進一步完善農村產權抵押融資政策體系、滿足農戶貸款需求具有重要現實意義。

一、文獻綜述

在農村產權抵押融資模式可行性方面,鄧綱[2]認為農村產權抵押融資制度改革的合理性得到了普遍認同,但仍存在農村產權交易市場發展不完善、司法系統對產權抵押的法律效力尚未正式確認等問題。肖詩順和高鋒[3]從理論上證明了土地權利可以作為農村金融機構進行貸款交易的標的,通過數據證實以農村土地承包經營權為抵押形式的貸款模式,對于緩解農村資金“瓶頸”具有積極作用。張文律[4]運用制度經濟學分析認為,農村產權抵押融資滿足了農民、金融機構、地方政府的利益需求,可視為制度變遷的主體內化外部利潤的結果,是一種新的帕累托改進。

同時,國內學者以農村金融需求意愿為切入點,研究農村產權抵押融資的影響因素。王磊和白雪[5]研究得出,農戶參與農村林權抵押貸款主要受戶主文化程度、家庭總收入、林地面積、林區交通情況、對林權抵押貸款了解程度5個因素的影響。王平和邱道持[6]基于農戶意愿視角,探討農戶對農村土地抵押貸款的需求,提出應開放農村土地抵押貸款、建立城鄉統一的土地市場,并分析了農戶土地抵押貸款的影響因素。馬鵬舉和羅劍朝[7]研究發現戶主性別、家庭人口、土地面積、人均收入、社會關系對農戶參與農村產權抵押融資意愿具有顯著正向影響。

在農戶滿意度及政策效果評價方面,Baronet和Gerber[8]通過構建客戶滿意度的評價指標體系,測量了客戶對社區危機中心的服務滿意度,研究認為客戶對工作者的評價決定了40%的客戶滿意度。李燕凌和曾福生[9]運用CSI-Probit模型分析了農戶對農村公共品供給滿意度及其影響因素。研究認為CSI值處于同一類型的市(州),其影響因素表現出明顯的共性特征。樊麗明和駱永民[10]分析了農民對農村基礎設施的滿意度,研究表明農民對灌溉和環保基礎設施的滿意度較低。對滿意度影響最大的是與其他村基礎設施比較的優越感,說明農村基礎設施建設不僅“患寡”更“患不均”。朱玉春等[11]采用有序Probit模型分析不同收入層農戶關于農村公共品的供給評價。結果表明,農戶對鄉鎮政府評價、農戶參與滿意度及參與方式是影響不同收入層農戶評價供給效果的關鍵因素。廖媛紅[12]運用SEM模型研究農民專業合作社的內部信任、產權安排與成員滿意度之間的關系。結果表明,合作社傳統的產權安排以內部信任為中間環節,直接和間接對成員滿意度產生影響。

目前,國內文獻集中于農戶參與農村產權抵押融資影響因素的研究,在政策效果評價方面,現有研究主要從農民個人特征、農戶家庭特征和區域經濟水平等角度選取變量,忽略了農民的心理認知狀況,即農民對農村產權抵押融資政策的理解程度,對農村金融機構的服務滿意度。本文將涉及農民的理解認知、參與感受狀況統一定義為農戶心理認知,借鑒已有研究成果對相關變量進行梳理。實證研究以陜西、寧夏地區參與農村產權抵押融資的農戶為研究對象,著重從農戶個體信息、農戶經濟特征、農戶心理認知、農村金融環境4個方面選取變量。通過建立多元有序Logistic模型評價農村產權抵押融資政策效果,探索影響農戶評價產權抵押融資效果的主要因素,解析提高其政策效果的有效途徑。

二、研究方法、數據來源及變量選擇

(一)研究方法

農戶對農村產權抵押融資政策效果的評價屬于有序多分類變量,按照李克特量表將農戶對農村產權抵押融資效果劃分為5個等級:非常不滿意、不滿意、一般、滿意、非常滿意。研究選用多元有序Logistic模型評價農村產權抵押融資政策效果,并分析其主要影響因素。

采用Logistic模型是其變量可以不滿足正態分布或同方差的要求,其函數形式為:

其中:Xi表示第i個指標,y代表農戶對農村產權抵押融資政策效果評價的某一等級的概率。建立累計Logistic模型:

其中:Pj=P(y=j),j=1,2,3,4,5;X表示影響農戶評價的指標,β是一組與X對應的回歸系數,αj是模型的截距。在得到αj和β的參數估計后,某種特定情況(如y=j)發生的概率通過以下等式得到

(二)數據來源及描述性統計

本文所使用的數據來自研究課題于2013年7-8月的農戶調查,調查問卷涉及2009-2012年農戶經濟投入與產出的數據,主要包含農戶的基本信息、貸款經歷與評價、農村產權抵押融資政策落實情況、未來融資需要等模塊。鑒于陜西楊凌示范區、高陵區,寧夏同心縣都開展了農村產權抵押融資,故將調研區限定在這3個地區。為保證問卷數據質量和樣本的代表性,在每一個調查地區選擇農戶人均收入水平相當的鄉鎮,首先從鄉鎮政府部門了解農村產權抵押融資的總體情況,對當地農戶按照經濟水平分為3個等級,從各等級的農戶中隨機抽取相應數量的樣本,以入戶訪談形式進行調查,由此確保調研樣本精確性。經過篩選分析,共獲取694份合格樣本數據,來自3個地區的9個鄉鎮,其中參與農村產權抵押融資的農戶有382戶,將這些樣本農戶作為研究對象(見表1)。

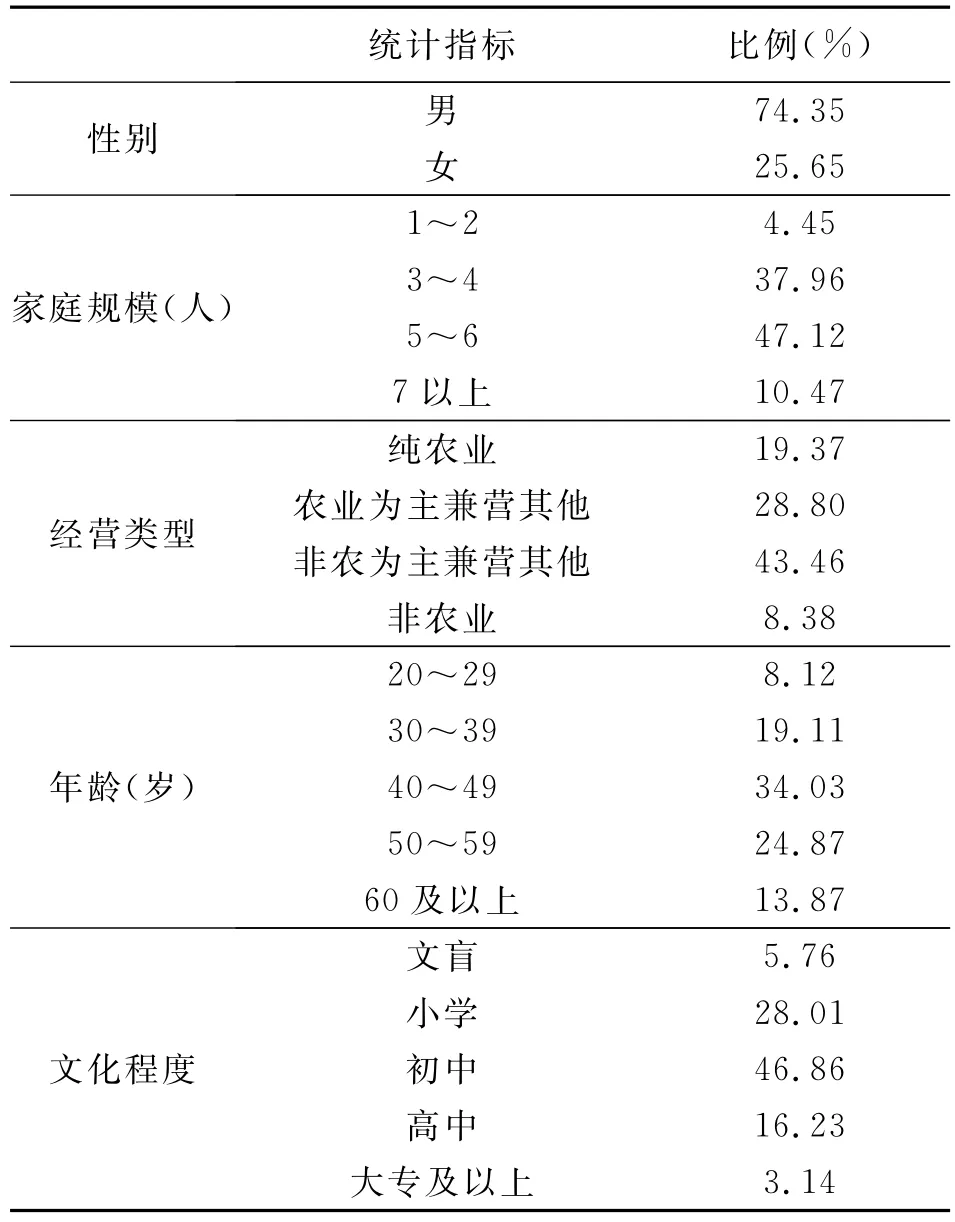

表1 調查農戶基本特征

382戶樣本農戶所在地區主要集中在農區,占比95.29%,來自小城鎮、縣城郊區的農戶均占比2.36%。研究對象具有以下特征:以男性為主,占比74.35%;以中青年為主,年齡分布近似正態分布;以小學和初中文化水平為主,其中小學及以下占比33.77%,初中文化占比46.86%,高中及以上文化占比19.37%,表明農戶的文化程度普遍較低;家庭規模以5~6人為主,占比47.12%,表明農村家庭規模從大家庭向中小家庭轉變;農戶家庭的經營類型主要是非農業為主兼營其他,占比43.46%,而經營純農業的農戶占比19.37%,表明農戶的經營重心逐漸偏向非農業。

(三)變量選擇

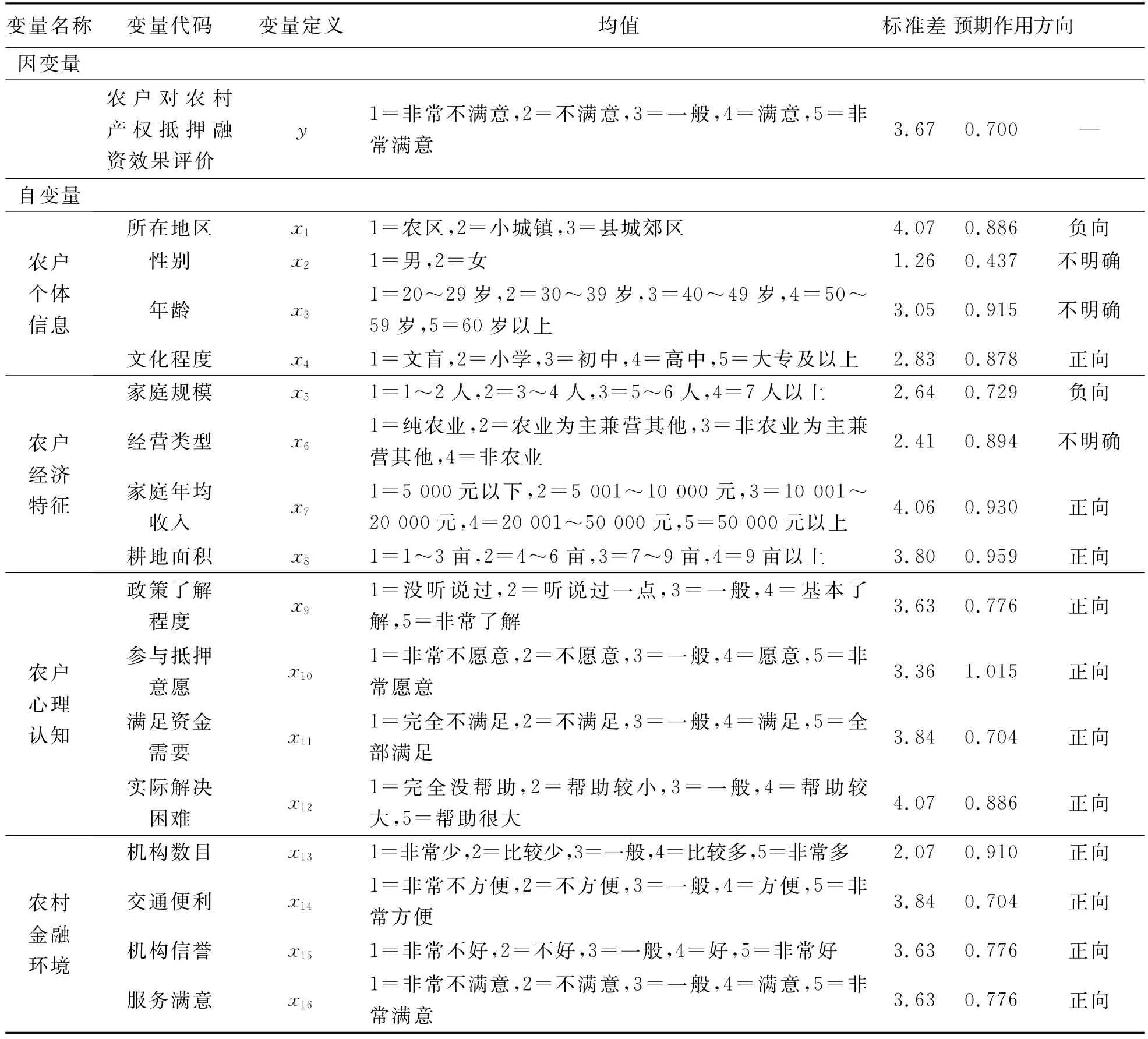

研究選取農戶對農村產權抵押融資政策效果的主觀評價為因變量,選取4大類共16個自變量,即農戶個體信息(所在地區、性別、年齡、文化程度)、農戶經濟特征(家庭規模、經營類型、家庭年均收入、耕地面積)、農戶心理認知(政策了解程度、參與抵押愿意、滿足資金需要、實際解決困難)、農村金融環境(機構數目、交通便利、機構信譽、服務滿意),其變量定義、統計性描述及預期作用方向見表2。

1.農戶個體信息。農戶所在地區的地理位置和經濟發展水平的差異,會在宏觀上影響農戶對農村產權抵押融資政策效果的評價。各地鄉鎮政府部門不同的管理方式也會對農戶參與產權抵押融資的意愿與行為產生影響,導致農戶的不同評價。性別、年齡、文化程度作為農戶的個體特征,對政策效果影響是不同的。根據實地調研觀察,文化水平較高的中青年更理解農村產權抵押融資政策內容,更易接受產權抵押貸款。

2.農戶經濟特征。將影響農戶對產權抵押融資政策效果評價的經濟特征設定為家庭規模、經營類型、家庭年均收入、耕地面積。馬鵬舉等[7]研究認為家庭規模、家庭年均收入、耕地面積等因素對農戶參與產權抵押融資意愿有顯著影響。由此推斷其對政策效果評價也具有一定程度的影響。家庭耕地面積較大的農戶可能從事多種類型的農業和非農業生產,需要更多的資金支持,從而影響到政策效果的評價。

3.農戶心理認知。農戶參與農村產權抵押融資是否滿足了農戶的資金需求、解決了實際困難,這是評價產權抵押融資政策效果的直接因素。選取政策了解程度這一指標是為了研究廣大農民是否真正理解其政策內涵與操作流程,而不是盲目參與。參與產權抵押愿意反映了農戶是否存有顧慮,在參與之前是否相信此項政策效果。這部分是對產權抵押融資政策效果綜合層面的評價。

4.農村金融環境。農村產權抵押融資政策效果的評價與農村金融環境有直接聯系。農村金融機構數目的多少,設立網點的覆蓋率高低,交通便利程度是對農村金融環境的綜合考量。農村金融機構的信譽、提供服務的質量顯然會影響農戶貸款的積極性,這些因素都會影響農戶對產權抵押融資政策效果的評價。

三、實證分析

(一)農戶對農村產權抵押融資政策效果評價

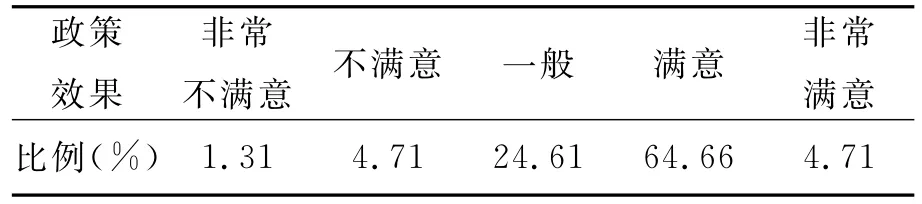

調查結果顯示,4.71%的農戶對農村產權抵押融資政策的效果非常滿意,評價為“滿意”的農戶占比64.66%,24.61%的農戶認為政策效果一般,評價為“不滿意”和“非常不滿意”的占比6.02%。可見農戶對產權抵押融資政策的效果總體較為滿意,但與農戶的預期還有一定差距,評價“非常滿意”的農戶很少,大約30%的農戶認為其政策效果一般或不太理想,因此產權抵押融資政策落實還有很大的提升空間。農戶對農村產權抵押融資政策效果的評價見表3。

表2 變量說明及統計性描述

表3 農戶對農村產權抵押融資政策效果評價

(二)模型估計

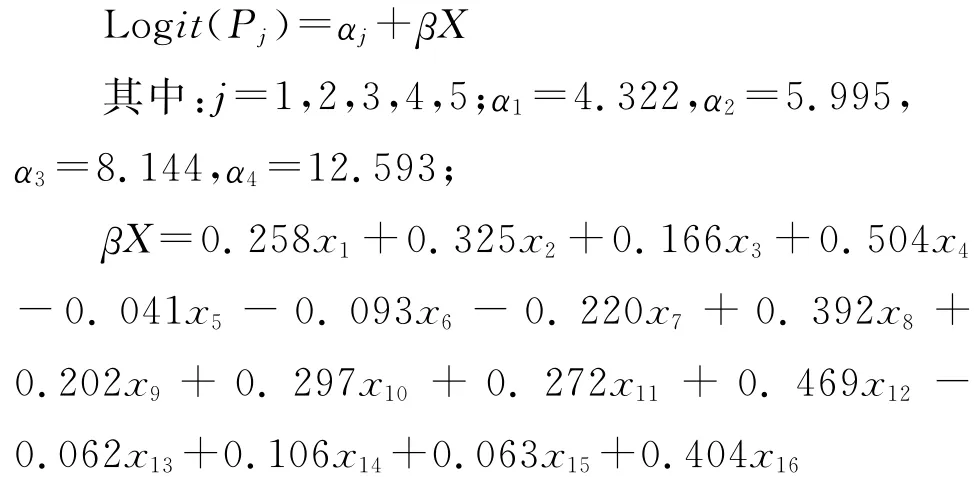

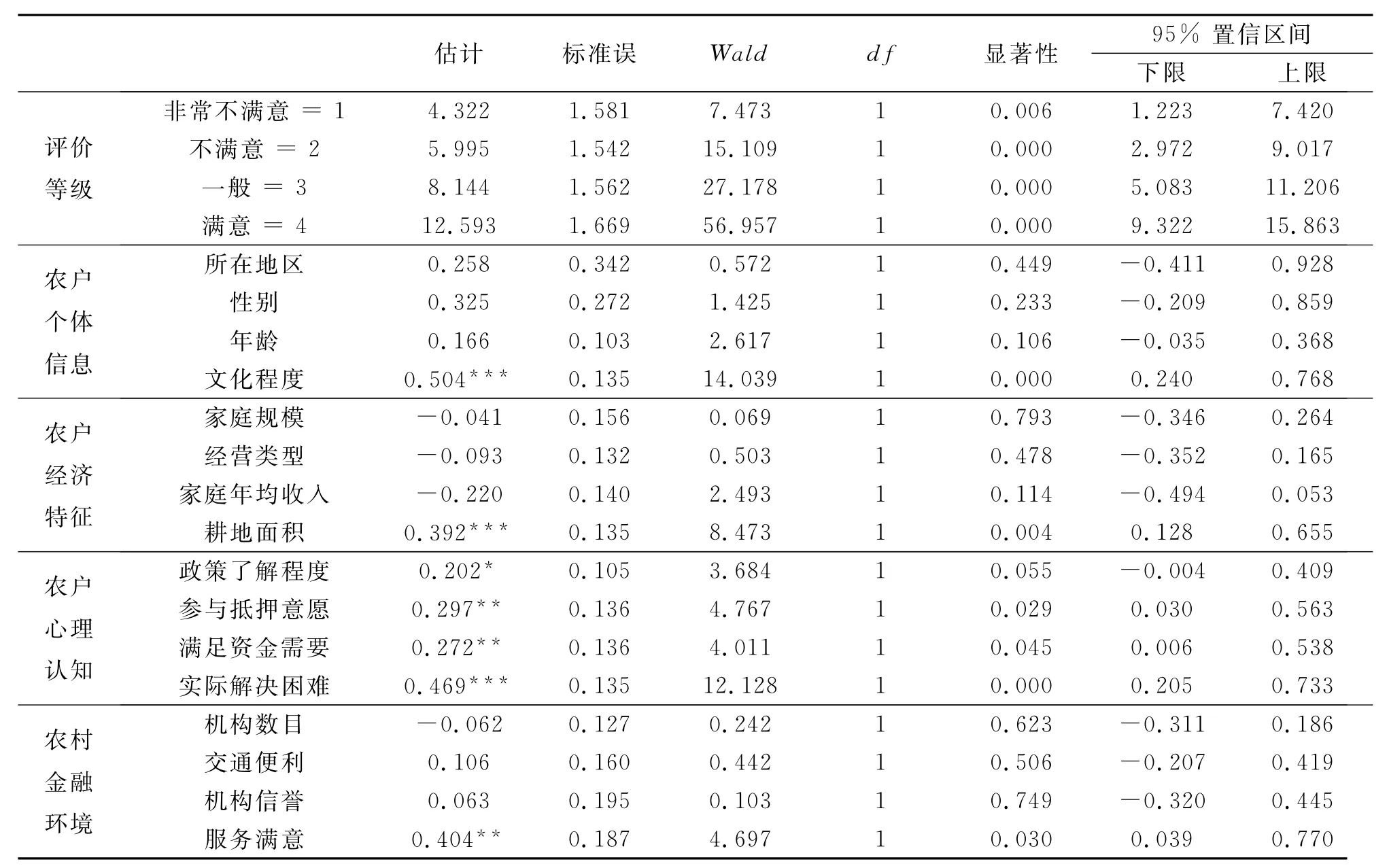

運用SPSS20.0統計軟件,對調查的數據進行多元有序Logistic回歸分析,通過輸出的模型擬合信息,可知最終模型的卡方值是77.096,顯著性為0.000,表明最終模型是顯著的。輸出的兩個擬合度統計量值,Pearson卡方統計量和偏差卡方統計量的顯著性均為1.000,因此接受模型擬合情況良好的原假設。根據以上模型的綜合檢驗結果可判定,模型能有效擬合樣本數據。農戶對政策評價影響因素的Logistic模型估計結果見表4。

根據表4建立多元有序Logistic回歸模型估計式如下:

由于因變量只能取5種值,因此只需建立4個累計模型,第5類的概率可以由1減去前4類的概率得到。

表4 Logistic模型估計結果

(三)實證結果分析

1.農戶個體信息。文化程度對農村產權抵押融資政策效果評價產生顯著的正向影響,與預期方向相符。文化程度越高的農戶對產權抵押融資政策的理解更深刻,對預期的政策效果要求較高,貸款資金能投入到多渠道的生產經營中,能真實反映對政策效果的評價。相反,文化程度低的農戶對政策內涵認識不足,認為能夠貸款即可,將資金用于日常生活等方面,因此其對政策效果評價影響不顯著。

所在地區、性別、年齡對農戶評價影響均不顯著。作為滿足農戶生產生活需求的資金而言,一般不會因為農戶個體性別、年齡差異而導致對資金的需求不一樣。農戶個體對資金的需求受農戶的生活生產行為影響,而農戶的生活生產行為是長期積累形成的,因此這些因素不會顯著影響政策效果的評價。

2.農戶經濟特征。耕地面積對農村產權抵押融資政策效果評價具有顯著的正向影響,與預期方向一致。原因在于耕地較多的農戶,可能需要投入更多的資金,農戶將部分土地抵押后也不會影響正常的生產和生活,貸款資金能及時投入到生產中,創造更大的收益,充分發揮產權抵押融資政策效果。

農戶家庭規模、經營類型對政策效果評價無顯著影響的可能原因有:農戶較多為兼業類型,農忙時從事農業生產,非農忙時部分家庭成員外出打工,農業、非農業界定不明確。無論何種經營類型,都可能會在擴大經營時期對資金需求較大。家庭年均收入主要來自農業和非農業兩方面,各收入水平的農戶對資金的需求是一致的,因此家庭年均收入的提高不會影響農戶的評價。

3.農戶心理認知。政策了解程度、參與抵押愿意、滿足資金需要、實際解決困難都對政策效果評價產生顯著的正向影響。農戶對產權抵押融資政策的了解程度會影響到農戶是否愿意參與產權抵押融資,在具備可行性且風險可控的前提下,農戶對產權抵押了解越深入,越傾向參與其中。農戶的參與不僅反映了農戶對資金的需求,更重要的是農戶參與意愿會促使融資政策更符合農戶的期望,促使農村產權抵押融資更有效率。

滿足資金需要、實際解決困難是政策效果的直接體現。農村產權抵押金融制度催生了土地等農村產權的解放,能夠提供適合農業需要的以農村產權作金融長期貸款的信用制度安排,初步解決了農民貸款抵押難、資金籌措難、農村產權變現難等突出難題[1]。因此,滿足農戶的資金需要、解決生產中的實際困難是評價政策效果的重要因素。

4.農村金融環境。服務滿意度對產權抵押融資政策效果評價具有顯著正向影響。農村信用社是農戶進行產權抵押貸款的放貸機構,良好的服務可以提高農戶參與產權抵押的積極性,前期正確引導與后期跟蹤監督,都會促使農戶將產權抵押貸款效益最大化。因此,對政策效果評價具有顯著的正向影響。

農村金融機構數目、交通便利程度、機構信譽對政策效果評價無顯著影響。在實地調研中了解到,各樣本鄉鎮中農村金融機構與農戶居住地相距較近,并且多數農戶家庭擁有摩托車等交通工具,公共交通也很方便,導致交通便利程度對政策效果評價影響不顯著。農村金融機構覆蓋率與機構信譽相比以前有大幅度提高,農村金融整體環境較為良好。因此,對政策效果評價無顯著影響。

四、結論與討論

本文研究得出以下結論:農村產權抵押融資政策效果總體較為理想;文化程度、耕地面積、政策了解程度、參與抵押意愿、滿足資金需要、實際解決困難、服務滿意度對農戶關于農村產權抵押融資政策效果評價影響顯著,但選取的其他因素對農戶的評價無影響。

根據研究結論,建議應重點做好以下幾方面工作:第一,擴大農村產權抵押融資覆蓋范圍。農村產權抵押融資提供了適合農業需要的以農村產權作金融長期貸款的信用制度安排,擴大農村產權抵押融資范圍對開放農村金融市場,加大新型農村金融機構試點,鼓勵農村金融組織、業務和產品創新具有重要的促進作用。同時,農村產權抵押融資是提高西部農村金融市場配置效率、促進農民增收的可行舉措。第二,完善農村產權抵押融資政策執行機制。西部地區農戶對農村產權抵押融資具有不同層次需求的特點,不同類型的農戶需求差異很大,導致對產權抵押融資政策效果的評價也出現明顯差異。因此,不僅要確定農村產權抵押融資的總體需求情況,還必須針對不同類型的農戶,明確農村產權抵押貸款的數量與次序,完善政策的執行機制,擴大受益面。第三,鼓勵農戶參與產權抵押融資管理。農民文化程度對農村產權抵押融資效果的影響顯著,因此,應通過大力發展農戶參與產權抵押融資管理,利用農戶的自我約束與自身優勢,將貸款投入到先進的農業生產技術,以提高農民的收益,通過農戶參與產權抵押融資管理最大化其政策效果。

[1] 羅劍朝.楊凌農業高新技術產業示范區農村金融改革試驗與政策建議[J].沈陽農業大學學報:社會科學版,2011(6):648-651.

[2] 鄧綱.我國農村產權抵押融資制度改革的問題與前景——基于成都市相關新政的分析[J].農業經濟問題,2010(11):67-72.

[3] 肖詩順,高鋒.農村金融機構農戶貸款模式研究——基于農村土地產權的視角[J].農業經濟問題,2011(4):15-16.

[4] 張文律.農村產權抵押融資的制度經濟學分析[J].西北農林科技大學學報:社會科學版,2012(4):8-12.

[5] 王磊,白雪.農戶林權抵押貸款潛在需求及其影響因素研究[J].林業經濟問題,2011(5):464-470.

[6] 王平,邱道持.基于農戶意愿的農村土地抵押貸款需求探討[J].中國農業資源與區劃,2012(2):73-77.

[7] 馬鵬舉,羅劍朝.西部地區農戶對農村產權抵押貸款融資意愿研究——基于寧夏回族自治區同心縣164個農戶調查的分析[J].經濟經緯,2013(3):20-25.

[8] Anne-Marie Baronet,Gary J Gerber.Client Satisfaction in a Community Crisis Center[J].Evaluation and Program Planning,1997,20(4):443-453.

[9] 李燕凌,曾福生.農村公共品供給農民滿意度及其影響因素分析[J].數量經濟技術經濟研究,2008(8):3-18.

[10] 樊麗明,駱永民.農民對農村基礎設施滿意度的影響因素分析——基于670份調查問卷的結構方程模型分析[J].農業經濟問題,2009(9):51-59.

[11] 朱玉春,唐娟莉,羅丹.農村公共品供給效果評估:來自農戶收入差距的響應[J].管理世界,2011(9):74-80.

[12] 廖媛紅.農民專業合作社的內部信任、產權安排與成員滿意度[J].西北農林科技大學學報:社會科學版,2013(5):48-56.

Evaluation on Effects of Financing Policy for Rural Property Rights Mortgage in Western Areas——Based on Data of Households in Shaanxi and Ningxia Province

YANG Xi,LUO Jian-chao*

(College of Economics and Management,Northwest A&F University,Yangling,Shaanxi 712100,China)

This article evaluates the effects and influencing factors of financing policy for rural property rights mortgage by using the multiple orderly logistic model and the investigation data of the households in Shaanxi and Ningxia during July and August of 2013.The research findings show that evaluation of the financing policy for rural property rights mortgage has an ideal effect overall.Education degree,arable land,policy understanding degree,willingness to participate in mortgages,meeting the needs of the funds,actually solving difficulties and service satisfaction are the key influencing factors for evaluation effect of financing policy for rural property rights mortgage.Finally,this paper puts forward three kinds of policy suggestions from enlarging the coverage of rural property rights mortgage,perfecting rural property mortgage financing policy implementation mechanism,and encouraging farmers to participate in property mortgage finance management.

rural property rights;mortgage financing;multiple orderly Logistic model;effect evaluation

F832.43

A

1009-9107(2015)01-0095-06

2013-10-12

教育部2011年長江學者和創新團隊發展計劃資助項目(IRT1176);國家自然科學基金項目(71073126);2010年度高等學校博士學科點專項科研基金課題(20100204110030)

楊希(1987-),女,西北農林科技大學經濟管理學院博士研究生,主要從事農村金融理論與政策研究。

*通訊作者

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

客聯(2022年6期)2022-05-30 08:01:40

中老年保健(2021年12期)2021-11-30 02:58:01

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

中華詩詞(2018年11期)2018-03-26 06:41:34