我國地方融資平臺業務的風險分析及對策

2015-06-12 00:42:33劉穎等

對外經貿 2015年5期

關鍵詞:融資

劉穎等

[摘要]近年來,地方融資平臺在促進我國城市基礎設施建設,推動公共事業發展及擴大內需等領域起到關鍵作用。但是,由于地方融資平臺數量增長過快,貸款規模不斷擴大、融資渠道單一、資產負債率過高使其業務風險不斷上升。通過梳理地方融資平臺發展過程及存在的問題,分析地方融資平臺存在的結構性風險、政府信用風險、擔保風險、監管風險等,提出有效應對地方融資平臺業務風險的對策措施,以規范地方融資平臺業務,促進地方融資平臺長期健康發展。

[關鍵詞]地方融資平臺;風險分析;對策建議

[中圖分類號]F2792[文獻標識碼]A[文章編號]

2095-3283(2015)05-0074-04

[作者簡介]劉穎(1986-),女,吉林通化人,講師,碩士,研究方向:區域經濟、投融資理論與實踐。

[基金項目]吉林省社會科學基金資助項目(項目編號:2012B107)。

地方融資平臺,廣義上是指由政府掌握主導權,設立方式為財政撥款或是以土地股權等方式注入資金,還款承諾包括財政補貼和政府擔保且擁有獨立法人資格的經濟體,其中主要以城市投資建設公司、城市建設開發公司、城市建設資產經營公司等形式存在,其融入的資金主要來源于銀行信貸,投放到市政建設、公用事業等項目。2008年以后,為應對國際金融危機的沖擊,國家啟動了總量高達4萬億元的投資計劃,通過各級地方融資平臺,著重投放于重點基礎設施建設,由此產生的一系列連鎖反應,對擴大內需,防止經濟下行,實現GDP“保八”起到了關鍵作用。但是進入2013年后,隨著3-5年還債期的來臨,在收入未明顯增長的情況下,地方融資平臺還款壓力陡然增大。研究如何在日益復雜的經濟形勢下更好地發揮地方融資平臺的作用,規范地方融資平臺業務,將其風險降至最低,促進地方融資平臺長期健康發展具有重要意義。

一、我國地方融資平臺的發展歷程及存在的問題

(一)地方融資平臺的發展歷程

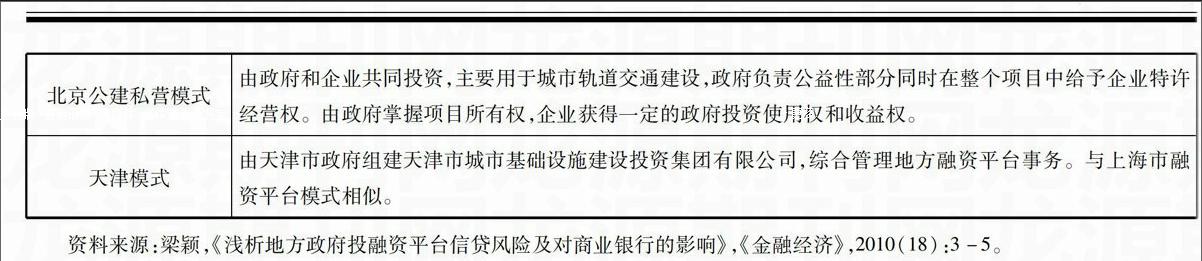

我國地方融資平臺的形成和發展歷經十多年的時間。早在1988年,國務院發布了《關于投資管理體制的近期改革方案》,這項方案的出臺使政府投融資體系由中央單一制轉向中央與地方合資形式;1994年開始實行的分稅制改革,進一步剝離了財權和事權:一方面財權層層上收直至中央,另一方面,事權層層下放,兩者的共同作用最終導致了基層財力的緊張,地方政府的隱形債務不斷增長。同時,同年頒布的《預算法》又進一步禁止了地方政府公開發債的情況。在此背景下投融資體系的探索與創新開始在一部分地方政府中實行,一部分本該由財政劃撥的項目經由銀行貸款融資得以解決地方政府財力不足的問題,地方融資平臺由此開始出現。經過十多年的發展,2008年國際金融危機爆發后為確保國民經濟健康穩定發展,2009年3月,中國人民銀行聯合銀監會發布了 《關于進一步加強信貸結構調整促進國民經濟平穩較快發展的指導意見》,放寬地方設立融資平臺的權限,令地方得以通過融資平臺拓寬融資渠道,從而助力地方經濟發展。在此基礎上,各地區地方政府結合當地實際情況,建立了各具特色的地方融資平臺,對地方經濟形成了強有力的支持并延續至今(見表1)。

(二)地方融資平臺存在的問題

就整體而言,地方融資平臺體系已在我國初步形成。然而,平臺數量增長太快,貸款規模不斷擴大也使得潛在風險有不斷增大的趨勢。地方融資平臺存在的問題主要集中在以下幾個方面:

1融資平臺過多。根據央行公布的《2010年中國區域金融運行報告主報告》,截至2010年年底,地方融資平臺數量已經達到1萬余家,比2008年增加2000多家,其中,縣級(含縣級市)平臺約占七成以上。其中,又有東部多、西部少,南部多、北部少的特點。

2融資渠道單一。商業銀行在地方融資平臺的資金來源中占據了過半比例,起到了對企業貸款的主渠道作用,但是,融資渠道單一化可能帶來融資風險的最大化,加大了地方管理項目風險的同時,也對項目建設周期以及項目運行成本產生了很大的影響。

3資本負債率過高。據2009年央行第四季度統計數據,全國約有 3800 多家各級地方融資平臺,總負債整體呈現走高態勢,在2008年至2011年的短短四年時間內,由1萬億升高至10萬億,扣除通貨膨脹及其他因素的影響,總體負債水平仍然十分高,近幾年雖有不斷下降的趨勢,但仍然保持在一個較高的水平。

二、我國地方融資平臺業務的風險分析

結合我國地方融資平臺的發展過程可以發現,在2008年之后,平臺數量的急劇增長和規模的迅速擴張使得地方融資平臺的業務風險不斷上升,早在2011年就已經被銀監會列為銀行業三大風險之首。地方融資平臺風險具有強大的傳遞性,若不及時控制,極有可能經由商業銀行傳遞至國民經濟的各個領域,引發國民經濟的劇烈震蕩,對宏觀經濟造成重大傷害。因此,全面分析地方融資平臺業務風險,并從中找尋可控因素就顯得極為重要。

(一)結構性風險

結構性風險也稱系統性風險,主要表現在兩個方面:一是地方融資平臺主要用于為地方政府融資,主營業務不突出和固定資產不充足的特點十分明顯,極易造成投資回報率無法完全滿足償債要求;二是地方融資平臺需承擔大量的政府公益性項目,資金投入的同時收益卻不能立即收回,客觀上也放大了地方融資平臺的負債率,對地方財政造成重大負擔。為維持資金鏈,大部分地方融資平臺往往從多家商業銀行借貸,造成 “多頭融資、多頭授信”的格局,從而增加了信貸資金的系統性風險。

(二)政府信用風險

地方融資平臺以地方政府信用作為貸款的基本保證。一般情況下,政府擁有地方所有的行政資源和大部分的經濟資源,以財政收入作為融資平臺債務償還的保障,信用度較高,但仍存在兩種可能導致政府信用風險的情況:一是當前城建貸款往往采用打捆方式,通過各類城建平臺完成對城市基礎建設的統一融資,造成所有資金融入同一個“資金池”,風險集中程度高,管理難度較大;二是由于貸款多為長期貸款,若經過幾屆政府領導班子更替,易造成換屆交接時的漏洞,出現新上任的政府班子無意歸還貸款的情況,這在一定程度上影響了地方融資平臺的信用狀況,長此以往,資金來源將得不到有效保障。endprint

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00