我國商業銀行信用風險信息披露研究

2015-06-12 00:51:35張龍輝

對外經貿 2015年5期

[摘要]商業銀行風險信息披露有利于提高銀行績效并強化市場約束力。新巴塞爾協議和我國《商業銀行信息披露辦法》均對商業銀行信用風險信息披露做出了明確規定,但我國相關披露標準與新巴塞爾協議存在一定差距。通過對我國商業銀行信用風險披露情況進行分析,提出優化信用風險計量方法、健全信用風險管理制度、完善信用風險信息披露內容等對策建議。

[關鍵詞]商業銀行;信用風險;信息披露

[中圖分類號]F8309[文獻標識碼]A[文章編號]

2095-3283(2015)05-0089-02

[作者簡介]張龍輝(1988-),男,新疆石河子人,碩士研究生,研究方向:金融。

一、商業銀行風險信息披露的重要性

一直以來,我國金融機構的監管透明度與國際通行標準存在較大差距,尤其是商業銀行領域存在很多信息披露 “禁區”,公眾應享有的金融信息知情權沒有得到應有的保護。雖然證監會于2007年正式發布了規范銀行信息披露的法規——《商業銀行信息披露辦法》,但也只是對商業銀行風險信息披露提出了一些簡單要求,缺乏全面系統的風險信息披露體系,與新巴塞爾協議存在較大差距,以致我國商業銀行風險信息披露質量不高,披露體系不健全。 從客觀方面看,我國商業銀行建設起步較晚,風險管理能力相對較弱,監管機構不健全,存在很多監管漏洞;從主觀方面看,商業銀行的管理層對風險信息披露的重視程度不夠。

銀行作為一個高風險行業,風險披露在商業銀行信息披露中占有核心地位,其重要意義在于:

(一)有利于提高銀行績效

隨著金融業的快速發展,商業銀行業務量日益增多。在金融業務日益國際化、多元化的形勢下,僅僅依靠監管機構對商業銀行進行監管是遠遠不夠的。而有效的信息披露可使商業銀行行為受到市場的廣泛監督,只要市場參與者具備相關經濟知識,就能夠通過所披露信息了解銀行各方面運行狀況,并在此基礎上做出理性判斷,進而對商業銀行提出監督意見和建議。銀行在市場輿論壓力下自然會不斷提高其經營水平和經營績效,因此信息披露是促進商業銀行提高經營績效的重要推動力。

(二)有利于增強市場約束力

新巴塞爾協議確立了銀行監管框架的三大支柱,即最低資本充足率、外部監管和市場約束,而市場約束的前提條件便是進行有效的風險信息披露。市場參與者可以通過及時掌握銀行財務狀況、經營策略、風險管理、收益狀況等方面的可靠信息減少決策的盲目性,還能通過減少業務或要求更高的資金回報等方式更有效地配置資本;當市場發生波動時,參與者可以清楚地甄別出銀行的優劣。通過信息披露來影響市場參與者的決策及行為,一方面實現市場對銀行的約束,減輕監管當局的責任,減少了市場的盲目性;另一方面增大了銀行違規的信息成本,減少經營者道德風險和逆向選擇,強化銀行內部有效、審慎管理。

二、商業銀行信用風險披露制度要求

商業銀行信用風險是借款人或交易對象不能按事先達成的協議履行義務的潛在可能性,是銀行在經營活動中面臨的最重要的風險。如果銀行信用缺失,將會破壞金融市場的有序性、公正性和競爭性,進而產生嚴重的經濟后果。

(一)新巴塞爾協議的相關規定

對于銀行信用風險定量與定性信息的一般性披露,新巴塞爾協議明確指出:就定量核心信息而言,披露信息包括采用信用風險抵減法的本期與前期未加權信用風險資產總額以及加權風險資產總額。定性核心信息的披露主要包括信用風險管理機制的架構、管理和組織信息,控制信用風險暴露頭寸的策略、口標和執行信息,以及逾期放貸、呆賬的管理技巧與方法。補充信息披露則主要包括各期平均風險資產額、細分風險資產的詳細信息、信用風險集中度以及特定類型資產組合期限細分的定量信息、逾期或受損貸款具體的逾期天數和資產組合信用風險、評估模型或信用評分機制。

(二)我國商業銀行信用風險披露制度

《商業銀行信息披露辦法》第十九條指出:商業銀行披露信用風險管理、信用風險暴露、信貸質量和收益情況,包括產生信用風險的業務活動、信用風險管理和控制政策、信用風險管理的組織結構和職責劃分、資產風險分類的程序和方法、信用風險分布情況、信用風險集中程度、逾期貸款的賬齡分析、貸款重組、資產收益率等情況。僅僅從披露內容看,我國商業銀行信用風險信息披露的標準與新巴塞爾協議存在一定差距。

三、我國商業銀行信用風險披露情況

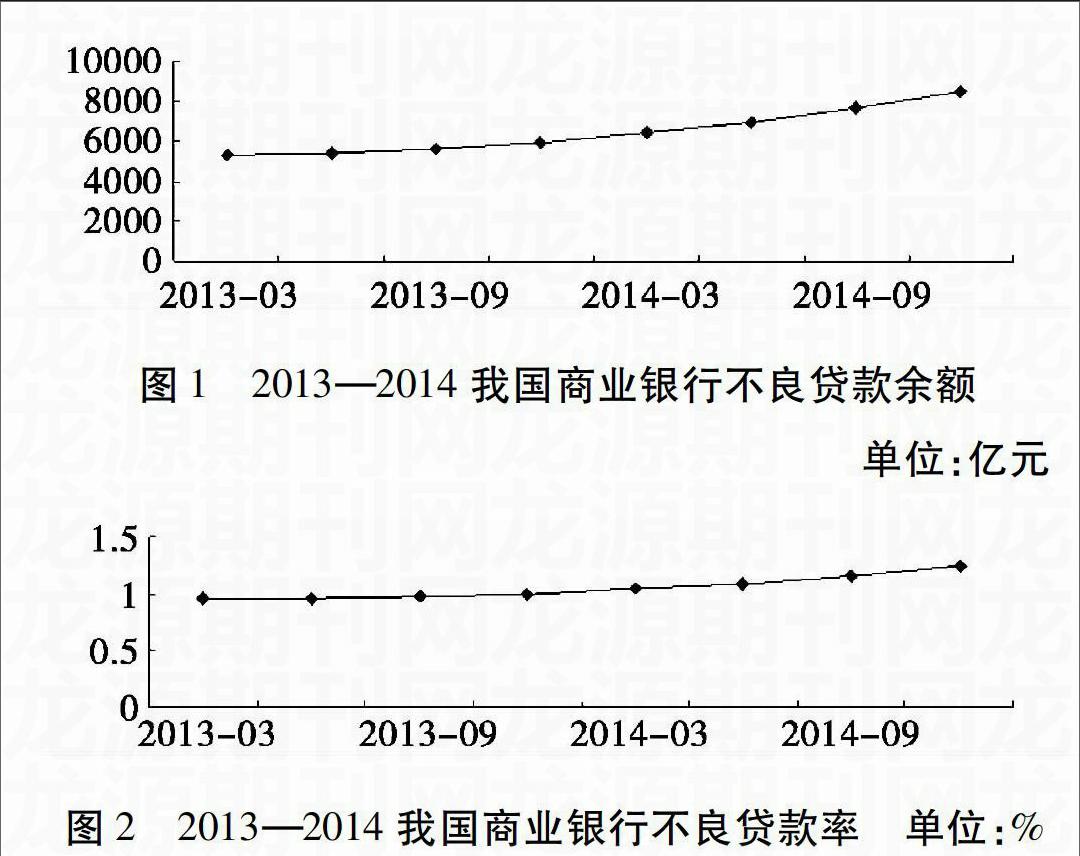

據銀監會統計數據顯示,截至2014年12月末,我國商業銀行不良貸款余額8426億元,較年初增加2506億元;商業銀行不良貸款率125%,較年初上升025個百分點。2014年12月末,商業銀行正常貸款余額666萬億元,其中正常類貸款余額645萬億元,關注類貸款余額210萬億元(見圖1和圖2)。由圖1、圖2 可知,2013—2014年每一季度末的不良貸款余額和不良貸款率均呈上升趨勢,不良貸款余額8426億元,較2013年初增加3161億元;不良貸款率125%,較2013年初增加029%,這表明商業銀行隱含的信用風險越來越大,而且關于不良貸款的相關信息,銀行披露的較少。

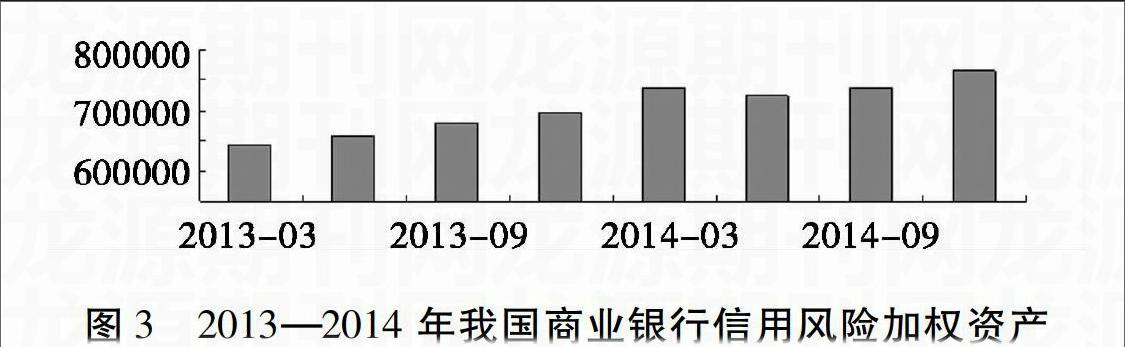

圖3為2013—2014年每一季度末我國商業銀行信用風險加權資產,由圖3可以看出,信用風險加權資產逐漸增加。截至2014年末,商業銀行信用風險加權資產643351億元,較2013年初增加120560億元,信貸業務發展速度十分迅猛。如果市場發生波動,將會產生相當嚴重的后果。有鑒于此,銀行應對信用風險信息進行全面有效披露,使各方參與者都能有效應對可能發生的不良后果。與此同時,監管部門也要加大監管力度,以防金融危機發生。

四、建立健全我國商業銀行信用風險披露機制的對策建議

第一,優化信用風險的計量方法,大力提高信用風險管理技術水平和信息準確率,強化信用風險的定量及定性披露。第二,建立健全信用風險管理制度,推進使用內部評級法。內部評級法可以更準確地反映銀行的信用風險和資本狀況。既有利于強化信用資產的管理和評級,又有利于信用風險的計量和披露。第三,監管部門應進一步完善商業銀行信用風險管理體系,實現考核指標標準化、體系化。深化對不良貸款率的考核分析,對于不良貸款上升的銀行要嚴格審核,防止其利用新增貸款壓低不良貸款率。第四,完善信用風險信息披露內容。我國多數商業銀行僅披露貸款的五級分類情況,對信用風險管理、行業結構等方面的內容披露不全面。因此,商業銀行應進一步完善信用風險信息披露內容,盡快實現披露標準與國際標準接軌,大力提高自身風險抵抗能力。

[參考文獻]

[1]劉曉婕商業銀行信息披露制度存在的問題[J]財會月刊,2014(2):28-32

[2]宋憲靈我國上市銀行風險信息披露問題研究[D]西南財經大學,2008

[3]鄭曉玲我國上市銀行風險信息披露的現狀研究[J]時代經貿,2008(6):203-204

[4]張蘇彤,李來幸我國商業銀行信用風險披露的改進[J]金融會計,2003(5):7-10

Abstract:Commercial bank risk information disclosure can improve bank performance and strengthen market binding. New Basel Agreement and the measures for the commercial bank information disclosure in our country have made clear commercial Banks credit risk information disclosure rules But there is a certain gap tetween our country related disclosure standards and the New Basel Agreement. Through the disclosure of our country commercial bank credit risk analysis,this paper put forward countermeasures and suggestions to optimize the credit risk measurement methods, perfect the credit risk management system, perfect the credit risk information disclosure content.

Key words:commercial banks; credit risk; information disclosure

(責任編輯:馬琳)endprint

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18