廣東服務業利用外資的現狀、問題與前景

2015-06-22 02:30:10鐘曉君夏勵嘉

廣東開放大學學報 2015年1期

鐘曉君 夏勵嘉

(廣東技術師范學院,廣東廣州,510665)

一、廣東服務業利用外商直接投資現狀及特征

(一)利用外商直接投資具有明顯的階段性發展特征[1]

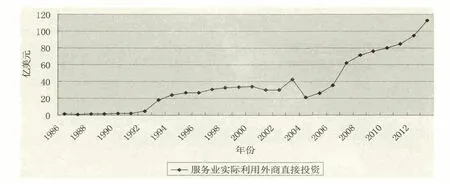

統計數字顯示,1986年廣東服務業實際利用外商直接投資額僅為1.35億美元,占廣東當年實際利用外商直接投資20.96%;1993年服務業吸收外商直接投資突破10億美元大關,達到18.31億美元;2013年廣東服務業實際利用外商投資額達到112.56億美元①2013年數據來源于《2013年廣東國民經濟和社會發展統計公報》。,這一數字是1986年的83.38倍。1986-2013年期間,廣東服務業實際利用外商直接投資的年均增長率為17.8%。廣東服務業實際利用外商直接投資狀況如圖1所示。

圖1 1986-2013年廣東服務業實際利用外商直接投資額

由圖1可以看出,1986年以來廣東服務業實際利用外資大體可以分為四個階段。第一階段是起步階段(1986-1992年)。這一階段正值改革開放初期,市場機制改革尚未全面鋪開,服務業開放力度有限,基礎設施條件比較落后,服務業跨國公司對廣東服務業的投資還處于觀望態度,不敢貿然大舉進入。這一階段廣東服務業每年實際利用FDI都在5億美元之下。第二階段是平穩增長階段(1993-2000年)。1992年鄧小平南巡以及中共十四大的召開,確定了中國經濟體制改革的目標是建立社會主義市場經濟體制,給國外服務業投資商注入強心劑,極大增強了他們的投資信心,這一階段廣東服務業利用FDI年均增長速度達到9%左右。第三階段為跌宕起伏階段(2001-2005年)。新世紀伊始幾年,受世界主要經濟體經濟增長乏力、9·11恐怖襲擊、美國相繼發動阿富汗和伊拉克戰爭、中國加入世貿組織、中國申奧成功、國內爆發“非典”等國際與國內經濟和政治因素的影響,廣東服務業利用外資也進入一個較為波動的階段。第四階段為快速增長階段(2006年至今)。隨著中國對入世各項承諾的履行、入世保護期的結束以及CEPA的實施,廣東服務業利用外商直接投資額在這一階段屢創新高,服務業FDI進入前所未有的快速增長時期。

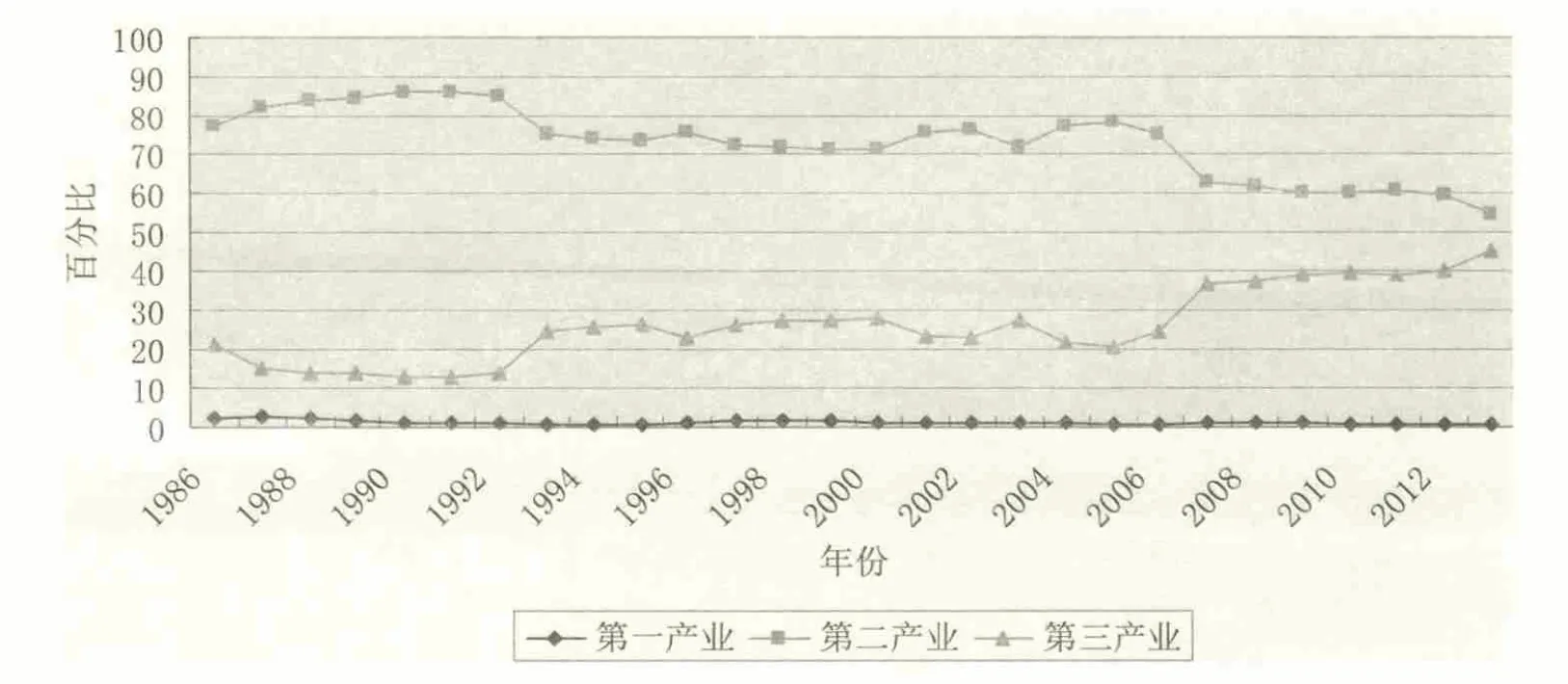

(二)利用外商直接投資比重穩步上升

三次產業實際利用外商直接投資的比重反映了外商直接投資的產業流向,根據廣東三次產業實際利用外商直接投資比重的時序圖可以很好地展現外商直接投資在廣東三次產業分布的情況。

由圖2可以看出,1986-2013年期間,廣東服務業實際利用外商直接投資占實際利用外商直接投資總額的比重總體上呈現穩步上升趨勢。1986-1992年,廣東服務業實際利用外商直接投資的年平均比重僅為14.67%。1993年,廣東服務業利用外商直接投資比重開始第一次躍升,當年比重達到24.42%。此后每年服務業利用FDI的比重都維持在20%以上。2007年開始,廣東服務業利用外商直接投資比重開始了第二次躍升,當年比重達到36.39%,此后逐年上升。2012年,廣東服務業利用FDI的比重首次突破40%,2013年廣東服務業利用外資比重比2012年增加5個百分點,達到歷史新高的45.11%。與之相對應的是,廣東第二產業利用外商直接投資的比重呈現逐漸下降的趨勢,由1986年的77.02%下降到2013年的54.28%。廣東服務業利用外商直接投資比重與第二產業利用外商直接投資比重的差距在不斷縮小,服務業將成為今后廣東吸引外資的結構主體。廣東第一產業利用外商直接投資比重則長期在1%左右徘徊,1986-2013年平均比重為1.19%。

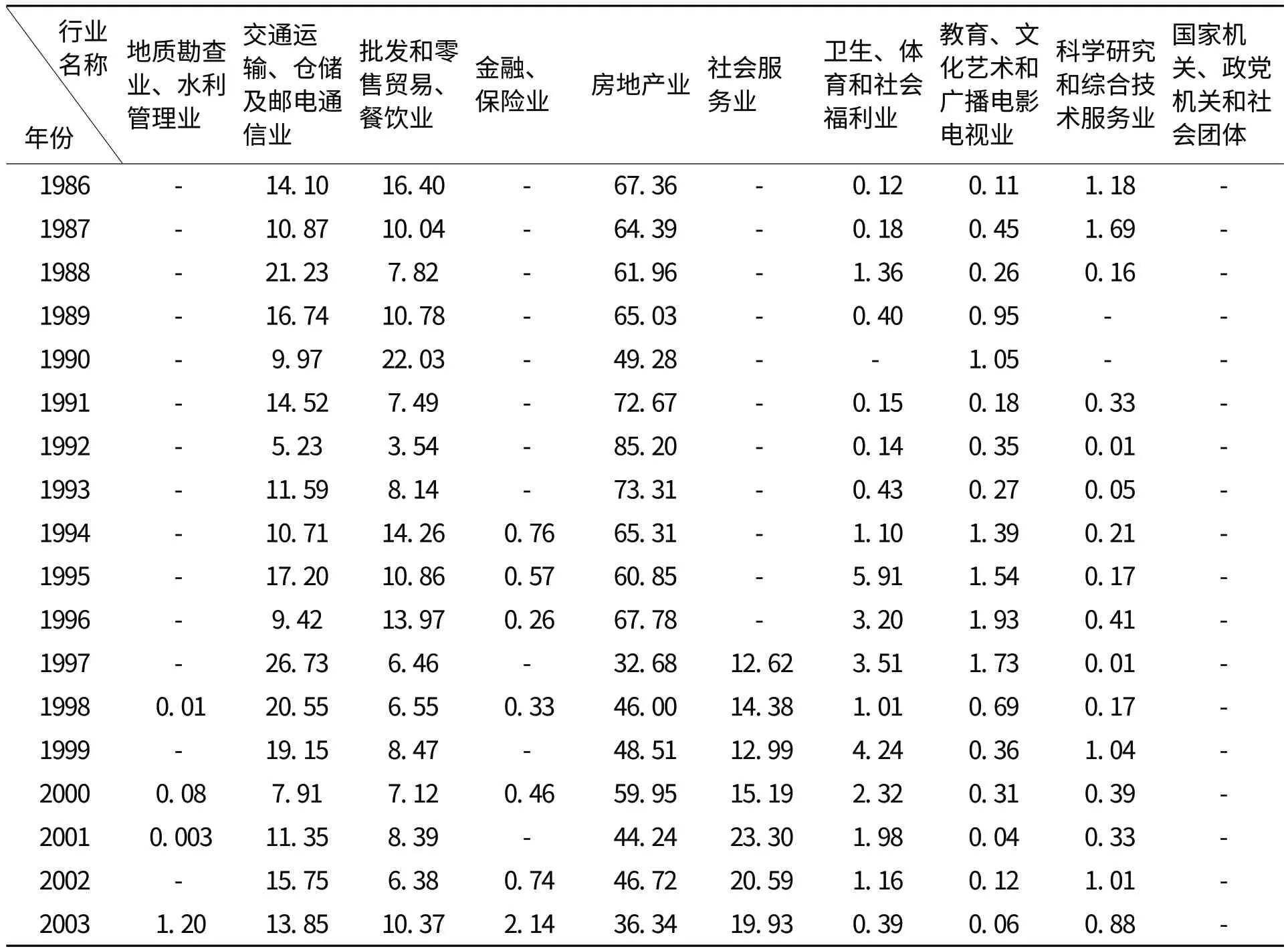

(三)外商直接投資行業流向集中

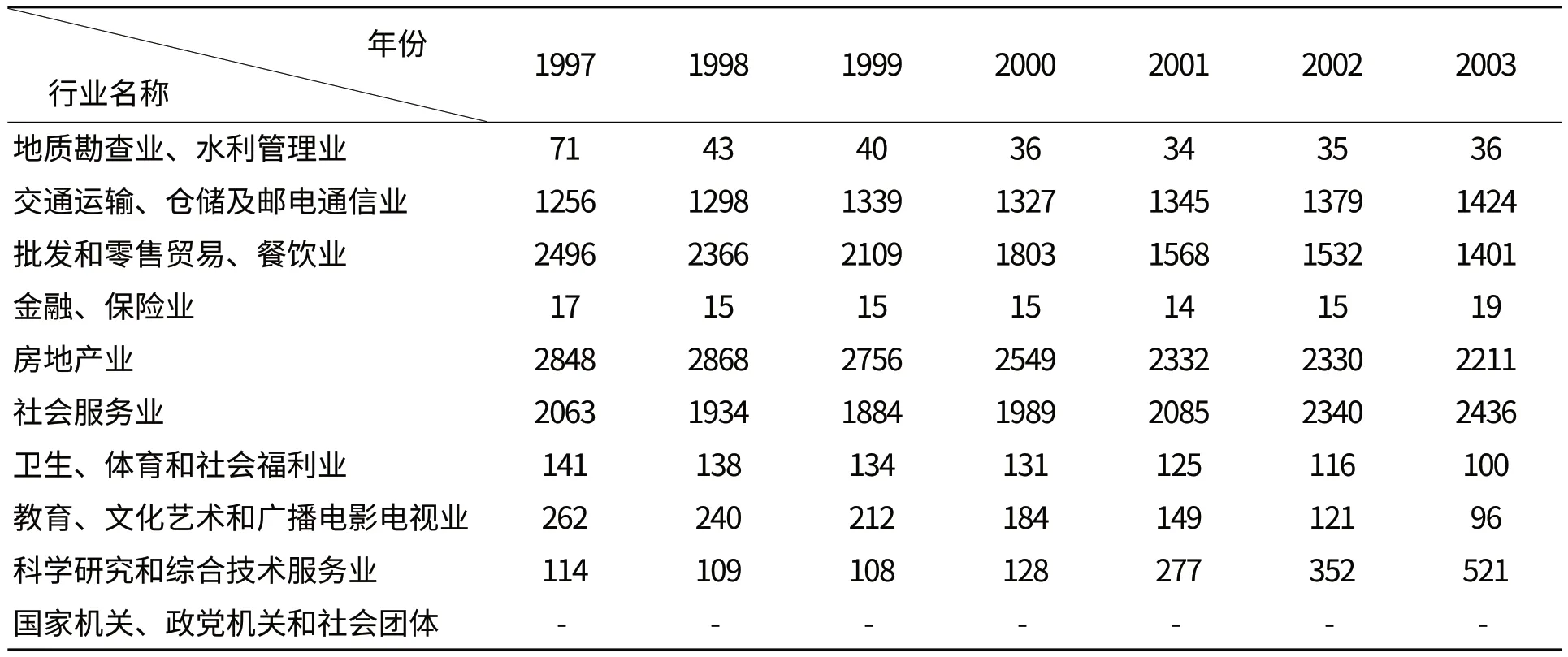

由表1可以看出,1986-2003年期間,廣東各服務行業中吸收外商直接投資最多的服務行業是房地產業,這與廣東房地產業開放較早,外資流入門檻低有關。可以看出,房地產業利用FDI比重最高的年份出現在1992年(85.20%),此后其比重開始下降,2003年比重降為36.34%,1986-2003年期間,房地產業的年平均比重達到58.20%。比重排在第二、三位的是交通運輸、倉儲及郵電通信業以及批發和零售貿易、餐飲業這兩個勞動密集型服務行業,這同樣與這兩個行業對外開放較早有關。值得注意的是,進入1997年后,社會服務業成為頗受外商直接投資關注的服務行業,其比重一直呈現上升趨勢,2001年更是達到23.30%。其余服務業由于對外開放時間較晚,在1986-2003年期間利用外商直接投資的比重較低。

圖2 1986-2013年廣東三次產業實際利用外商直接投資比重

表1 廣東各服務行業實際利用外商直接投資比重(1986-2003年)(單位:%)

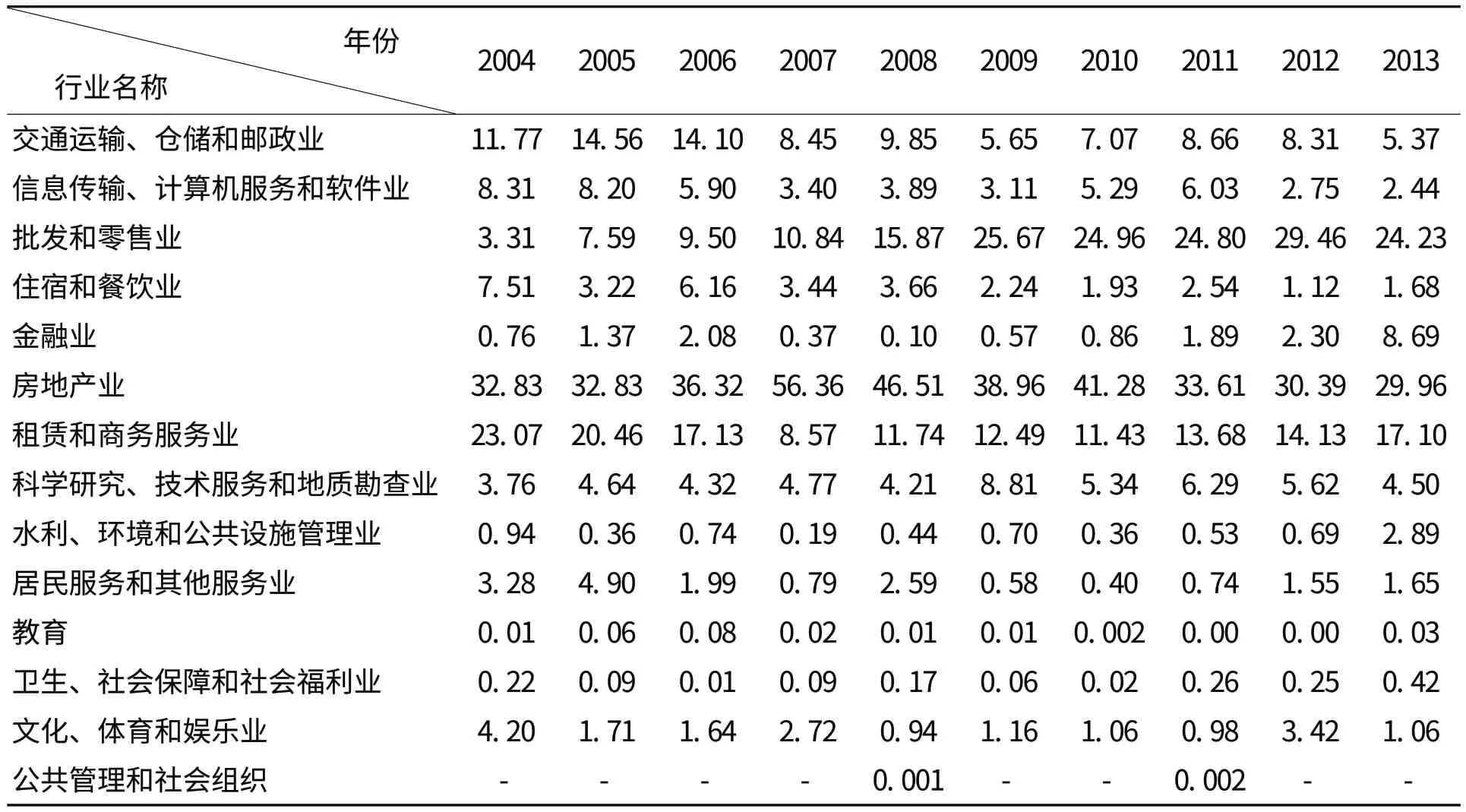

由表2可以看出,2004-2013年期間,廣東服務業外商直接投資行業流向集中,在這期間吸收外商直接投資最多的行業依舊是房地產業。房地產業吸收外商直接投資的比重在2004-2007年期間保持上升趨勢,特別是2007年,其比重達到了歷史新高的56.36%,2008年的全球金融危機爆發使得房地產業吸收外商直接投資的比重有所下降,2013年房地產業利用外商直接投資比重為29.96%,2004-2013年期間,房地產業實際利用外商直接投資的年平均比重達到37.91%,遠遠大于其他服務行業利用外商直接投資的比重。外商直接投資大量涌入房地產業,一方面推動了廣東房地產業的繁榮,另一方面也大大助推了廣東房價的飆升,不利于保持房價的穩定。批發和零售業以及租賃和商務服務業吸收外商直接投資的比重排在第二、三位,它們的年平均比重分別達到17.62%和14.98%。不同的是,租賃和商務服務業的比重具有下降趨勢,由2004年的23.07%下降到2013年的17.1%;而批發和零售業的比重處于上升趨勢,由2004年的3.31%飚升到2013年的24.23%,上升趨勢非常明顯,反映出批發和零售業正成為服務業外商直接投資的新動向。交通運輸、倉儲和郵政業利用外商直接投資的比重也較高,但是最近幾年開始下降到10%以下。上述四個服務行業是外商直接投資流入最多的行業,其比重之和每年都在70%以上,比重之和最高出現在2010年,達到84.74%高位,深刻反映出廣東服務業外商直接投資行業流向集中度高的局面。其余服務行業方面,信息傳輸、計算機服務和軟件業比重呈現先下降后上升再下降的波浪型軌跡,其十年的年平均占比為4.93%;住宿和餐飲業比重下降較為明顯,2013年下降到僅有1.68%,其原因是該行業市場準入條件較低,存在大量中小企業,市場競爭較為激烈,利潤也較為微薄,國外投資者逐漸減少對該行業的直接投資,轉向其他利潤豐厚的行業;金融業利用外商直接投資的比重一直較低,其原因主要是因為廣東對金融業開放較晚,設置了嚴格的外資市場準入條件,另一反面也是由于廣東缺乏FDI發展現代金融業所需要的高素質的人才,但是值得注意的是,金融業FDI占比在2013年出現爆發性上漲,達到驚人的8.69%,大大超出2012年的2.3%,表明跨國金融機構在未來幾年大舉進入廣東的趨勢;科學研究、技術服務和地質勘查業比重大體維持在5%上下;居民服務和其他服務業利用外商直接投資比重呈現U型變化,一度由2004年的3.28%下降到2010年的0.4%,2013年回升至1.65%;水利、環境和公共設施管理業、教育業、衛生、社會保障和社會福利業、文化、體育和娛樂業、公共管理和社會組織等服務行業利用外商直接投資的比重一直很低,這與這些行業涉及國家意識形態與公共安全等因素,政府有意識限制國外資本大量流入上述行業有關。

表2 廣東各服務行業實際利用外商直接投資比重(2004-2013年)(單位:%)

(四)外商投資企業工商注冊登記企業數在廣東各服務行業間分布不均

根據《廣東統計年鑒》在統計各行業外商投資企業工商注冊登記企業數時服務業行業分類標準發生變化,下面將時間段分為1997-2003年以及2004-2010年兩個部分(如表3和表4所示),分別考察外商投資企業工商注冊登記企業數(戶)在廣東各服務行業分布的特征和變動趨勢。

由表3可以看出,在1997-2003年期間,廣東外商投資企業工商注冊登記企業數(戶)集中度最高的服務行業依次是房地產業、社會服務業、批發和零售貿易、餐飲業以及交通運輸、倉儲及郵電通信業。由于這幾個服務行業對外開放較早、市場準入門檻較低、且大多屬于勞動密集型服務行業,跨國服務企業能夠將自身資金雄厚、技術先進的壟斷優勢與廣東勞動力豐富的區位優勢相結合,使跨國服務企業易于在這些勞動密集型服務行業獲得競爭優勢,贏取市場份額與經濟利潤。先行跨國服務企業在這些行業的成功能夠產生示范效應,從而吸引更多后來跨國服務企業進入這些行業,這些行業也就成為廣東外商投資企業最集中的服務行業。科學研究和綜合技術服務業作為技術密集型服務行業,并沒有吸引到太多外商投資企業,說明廣東在吸引高科技、高質量技術密集型外商投資企業落戶方面仍需做更多努力,只有廣東吸引到更多諸如研究與開發、技術支持等技術密集型外商投資企業,才有利于改善廣東在全球生產網絡中的分工地位,促進經濟結構轉型升級。教育、文化藝術和廣播電影電視業、衛生、體育和社會福利業、地質勘查業、水利管理業等行業的外商投資企業數量也不多,而外商投資企業數量最少的是金融、保險業,其原因是該行業涉及國家經濟安全,對外開發程度很低。

表3 廣東各服務行業外商投資企業工商注冊登記企業數(戶)(1997-2003年)

表4 廣東各服務行業外商投資企業工商注冊登記企業數(戶)(2004-2012年)

從表4可以看出,2004-2012年期間,廣東外商投資企業工商注冊登記企業數(戶)集中度最高的幾個服務行業是房地產業、批發和零售業、租賃和商務服務業、交通運輸、倉儲和郵政業、信息傳輸、計算機服務和軟件業、科學研究技術服務和地質勘查業、住宿和餐飲業,這也和這些服務行業外商直接投資比重較大是相關的。其中,房地產業、交通運輸、倉儲和郵政業、住宿和餐飲業外商投資企業數維持較為穩定,沒有出現太大波動;批發和零售業外商投資企業數則出現迅速飆升的局面,由2004年的661戶飆升至2012年的9659戶,反映出近幾年間該行業備受外商投資企業的青睞,其原因一方面是因為該行業市場準入門檻較低,另一方面是因為外商投資批發和零售企業憑借其資本規模、營銷模式、生產效率、經營管理等方面的優勢,與國內批發和零售企業相比具有較強的競爭優勢,能夠在該行業獲得較大的成功以及利潤回報。以2004年為例,外商以及港澳臺商投資的批發和零售企業的企業平均利潤是內資企業的9倍[2]。租賃和商務服務業外商投資企業數上升趨勢也相當明顯,反映出廣東在加入世界貿易組織后租賃和商務活動的密集與頻繁,廣東日漸成為國內最繁華的商業中心之一。金融業、教育、衛生、社會保障和社會福利業等服務行業由于涉及經濟安全以及意識形態等政治因素,對外開放度較低,市場準入條件較高,使得外商投資企業數較少。但不可忽視的一個因素是,隨著中國對入世承諾的履行,金融業等關乎經濟安全的行業也將逐步加大對外開放,外資金融機構的數量由2004年15家悄然升至2012年的81家,這將對廣東本土內資金融機構發出了強勁的挑戰。

二、廣東服務業利用外商直接投資存在的主要問題

廣東服務業利用外商直接投資存在的主要問題,是外商直接投資在廣東各服務行業之間分布不均。1986-2003年期間,外商直接投資流入量最多的服務行業依次是房地產業、交通運輸、倉儲及郵電通信業以及批發和零售貿易、餐飲業,進入1997年后,社會服務業成為頗受外商直接投資關注的服務行業,其比重一直呈現上升趨勢。2004-2013年期間,外商直接投資流入量最多的服務行業依次是房地產業、批發和零售業、租賃和商務服務業以及交通運輸、倉儲和郵政業,這四個服務行業實際利用外商直接投資的比重之和每年都在70%以上,體現出廣東服務業外商直接投資行業流向高度集中的狀況。

與服務業外商直接投資行業流向集中相應的是,廣東外商投資企業工商注冊登記企業數也顯現聚集態勢。1997-2003年,廣東外商投資企業工商注冊登記企業數(戶)集中度最高的服務行業依次是房地產業、社會服務業、批發和零售貿易、餐飲業以及交通運輸、倉儲及郵電通信業。2004-2012年,廣東外商投資企業工商注冊登記企業數(戶)集中度最高的幾個服務行業是房地產業、批發和零售業、租賃和商務服務業、交通運輸、倉儲和郵政業、信息傳輸、計算機服務和軟件業、科學研究技術服務和地質勘查業、住宿和餐飲業。其中,租賃和商務服務業、信息傳輸、計算機服務和軟件業、科學研究技術服務和地質勘查業等資本和技術密集型服務行業外商投資企業數目比重位居前列,體現了在中國加入世界貿易組織,廣東擴大服務業對外開放范圍和廣度后,服務業跨國公司逐漸向廣東高科技、高技術領域進行投資設廠的趨勢,這將有利于廣東服務業技術升級,促進服務業結構由傳統服務業為主向現代服務業為主轉變。

服務業外商直接投資在廣東各服務業分布不均、聚集度高的原因,一方面是由于各服務行業的市場準入不同;另一方面是由于各服務行業自身存在異質性,從而形成截然不同的服務業市場形態和市場結構,外資根據各服務行業特點選擇適合自身優勢發揮的服務行業進行有選擇性的進入。可以預見的是,隨著中國入世效應的進一步顯現以及廣東服務業的進一步擴大開放,各服務業的市場準入將逐步降低,服務業將向內外資共同競爭的市場結構路徑演進,服務業外商直接投資在各服務行業分布不均的格局有望在一定程度上得以緩解。

三、廣東服務業利用外商直接投資的前景

進入新千年,隨著國際產業的加速轉移以及外商投資結構的變動,廣東服務業利用外資的水平逐年提升,特別是2006年以來,隨著中國入世保護期的結束以及CEPA效應的深入發揮,廣東服務業外商投資進入一個新的發展階段。穩定的政治和經濟環境,持續改善的投資環境以及國內其他地區無法比擬的先發優勢,成為廣東利用外資的有利因素[3]。可以預見的是,廣東服務業利用外資的水平在2020年以前仍將在高位通道中逐年上升,服務業利用外資的比重也將逐步提升,進一步縮小與第二產業利用外資的差距,并極有可能在2020前實現對第二產業的超越,形成以服務業為主體的引資結構。

對于各細分服務行業利用外資前景,我們認為與各服務行業經濟發展狀況以及行業市場飽和度有關。產業基礎扎實、產業發展前景向好而市場仍未飽和的服務行業將獲國外資本的青睞。鑒于服務業外商投資對不同的服務行業具有不同的增長效應[4],廣東在利用外資的過程中也應該重點考慮各細分服務行業的異質性,切忌采取“一刀切”的服務業引資政策。以下就服務業中金融業、房地產業、交通運輸、倉儲和郵政業、批發和零售業、租賃和商務服務業5個具有代表性的服務行業未來幾年利用外資的前景進行分析與預測。

1.金融業。金融業作為關乎國民經濟命脈的關鍵行業,在入世以前國家嚴格控制外資準入,入世后享受5年保護期,隨著保護期的結束,近年來金融業已全面對外開放。相比國內金融機構,外資金融機構大多具有悠久的發展歷史、雄厚的資金實力、先進的技術水平以及適應市場化要求的現代企業經營管理制度與模式,外資金融機構在國內具有很強的競爭優勢。廣東這樣的沿海經濟強省,具備毗鄰港澳的區位優勢,加之省內金融活動頻密,金融市場臻于成熟,金融發展前景不可估量,對國外金融資本具有足夠的吸引力。在諸多利好因素的推動下,預計廣東未來幾年將成為國外金融資本大舉進入的時期,外資金融機構的數量也將在未來幾年出現大量增長,對廣東本土金融機構將形成強大的沖擊。外資金融機構具有利率市場化背景下的經營管理經驗,在利率市場化改革的趨勢下,國內金融機構務必樹立強大的憂患意識,按步驟有序進行機制體制改革,提高市場風險抵御水平,努力實現金融產品的多樣化與優質化,有效應對外資金融機構帶來的激烈市場競爭。

2.房地產業。房地產業一直是廣東所有服務行業中最受國外資本青睞的行業,其利用外資的比重一直位居所有服務行業之首。在中國房地產市場化改革之前,國外資本一直是廣東房地產業資本來源的重要構成。外資對促進房改之前時期廣東房地產市場的繁榮具有一定的積極意義。隨后,中國房地產市場化改革開啟了廣東房地產投資的熱潮,特別是廣州、深圳、佛山、珠海等珠三角城市,房地產投資迅猛增長,國外熱錢大量進入,推動廣東房價迅猛飆升,房地產泡沫隨著熱錢的大量流入日漸膨脹,房價增幅遠遠超出居民收入水平增幅。伴隨飆升房價背后的房地產投資風險近年來日益得到國外投資者的關注,廣東房地產業利用外資的比重近三年來逐漸下降。可以預計的是,未來幾年,我國居民住房需求將隨著國民經濟整體前進而呈繼續穩定擴大趨勢[5],但是在房地產市場風險看漲的背景下,廣東房地產業熱錢流入將更為理性,廣東房地產業利用外資水平將進入一個較為平穩的增長時期,房地產業利用外資占服務業利用外資的比重也將有所下降。

3.交通運輸、倉儲和郵政業。交通運輸、倉儲和郵政業是與制造業密切相關的生產性服務業,也是國外資本較早進入廣東的服務行業。當前,廣東交通運輸、倉儲和郵政業發展已經較為成熟,內資企業和外資企業在市場上展開激烈競爭。隨著中國入世承諾的履行,快遞業逐步向外資企業開放,2012年,國家郵政局批準聯邦快遞和聯合包裹兩家外資快遞巨頭經營國內快遞業務,預示著快遞業將成為內外資在交通運輸和倉儲服務領域角逐的新戰線。相比于國內企業,外資在交通運輸、倉儲和郵政業并沒有絕對優勢。國內企業在網點建設、輻射范圍、運營成本等方面存在優勢,而外資企業在資金、管理與技術等方面具有優勢。隨著中國在線零售市場的興起和蓬勃,物流倉儲成為中國地產投資的熱點之一[6],國內投資的旺盛在一定程度上將擠出國外資本,預計未來幾年外商對廣東交通運輸、倉儲和郵政業的投資將小幅回落。

4.批發和零售業。批發和零售業是近三年最受外商關注的消費性服務業,外資對該行業的投資也極為旺盛,一大批外資批發和零售企業如雨后春筍般成立。批發和零售業受地段與人口密集度影響較大,外資對廣東批發和零售業的投資也主要集中在經濟發達的一二線城市。鑒于批發和零售業市場準入門檻較低,市場競爭異常激烈,預計未來外資對批發和零售業的投資將在目前基礎上保持穩定,但是隨著城市化進程的加快和三四線城市基礎設施的進一步完善,將有新的一波外資浪潮流入批發和零售業。

5.租賃和商務服務業。租賃和商務服務業是廣東近年來發展較為迅猛的服務業,外資流入的數量及比重都連年上升。得益于廣東優越的地理位置以及入世后對外貿易深度和廣度的拓展,租賃和商務服務業仍將成為廣東最受外資關注的服務行業之一,其利用外資的水平仍將繼續創新高。

四、結語

隨著中國入世各項承諾的履行、入世保護期的結束以及CEPA的實施,廣東服務業利用外商直接投資額進入前所未有的快速增長時期,廣東服務業利用外資的數量和質量呈現逐年提高態勢。廣東服務業對外開放和利用外資取得巨大成就的同時,存在的主要問題是外商直接投資在廣東各服務行業之間分布不均。房地產業、批發和零售業、租賃和商務服務業以及交通運輸、倉儲和郵政業等成為廣東最受外資關注的服務行業,這些行業實際利用外商直接投資的比重之和占廣東服務業利用外資總額的7成以上,體現出廣東服務業外商直接投資行業流向高度集中的狀況。與服務業外商直接投資行業流向集中相應的是,廣東外商投資企業工商注冊登記企業數也顯現聚集態勢。

展望未來,廣東服務業利用外資的水平仍將在高位通道中逐年上升,服務業利用外資的比重也將逐步提升,進一步縮小與第二產業利用外資的差距,并極有可能在未來數年實現對第二產業的超越,形成以服務業為主體的引資結構。各細分服務行業利用外資的前景則與各服務行業經濟發展狀況以及行業市場飽和度有關。產業基礎扎實、產業發展前景向好而市場仍未飽和的服務行業將更加受到國外資本的青睞。

[1]鐘曉君,劉德學.廣東服務業外商投資的就業效應研究[J].國際經貿探索,2011,(12): 48-54.

[2]經濟普查系列分析報告之八:廣東批發零售企業盈利狀況簡析[EB/OL].http://www.gdstats.gov.cn/tjfx/t20061114_41793.htm,2006-11-14.

[3]呂立才,牛衛平.廣東利用外資30年:現狀與前景[J].廣東行政學院學報,2010,22(5): 68-73.

[4]鐘曉君,劉德學.服務業外商投資的增長效應:細分服務行業視角[J].亞太經濟,2014,(3):105-109.

[5]馬慶斌,鈕晨琳.房地產市場化改革探析[J].中國市場,2012,(29): 63-66.

[6]世邦魏理仕.投資前沿——電商時代轉型中的中國物流市場[R].2014.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

中等數學(2022年2期)2022-06-05 07:10:50

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:48

云南畫報(2020年9期)2020-10-27 02:03:26

小學生學習指導(低年級)(2020年6期)2020-07-25 02:31:36

小學生學習指導(低年級)(2018年9期)2018-09-26 05:59:44