臺灣銀行業:信用卡大縮水 電影票買1送1不再有

2015-06-29 20:58:53黃培銘

海峽科技與產業 2015年4期

黃培銘

今年臺灣各家銀行不約而同,紛紛降低信用卡的刷卡優惠,最受沖擊的是看電影刷卡,由過去的買1送1變成打6折,優惠門檻也提高近1倍,能購買的優惠電影票數量也被減半。似乎,臺灣銀行對外宣稱的“低利時代”已悄悄來臨。

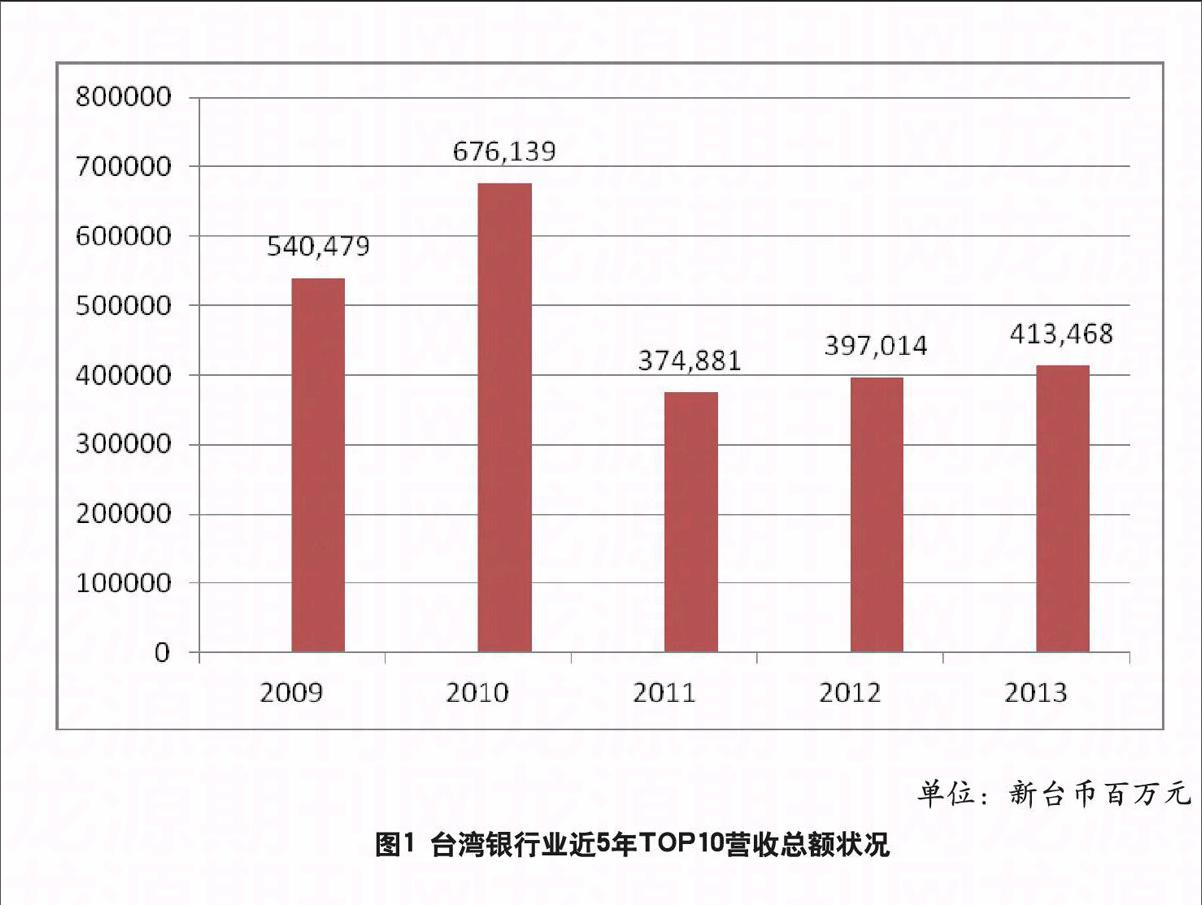

臺灣銀行業TOP10 公股vs民營

雖然從1990年臺灣金融開放以來,許多民營銀行設立,看似百家爭鳴,但由于金融業影響層面廣,事實上依舊是受管制行業。此外,由于銀行業業務性質特殊,故排名并不以營收為主,而以資產總額為排名指標。

根據中華征信所近五年銀行業TOP10排名分析,排名基本沒有變動,可見島內銀行業競爭存在大者恒大趨勢。TOP10業者中,除“中國信托”、國泰世華之外(臺北富邦于2013年才擠進前十名),其它業者均為公股銀行或泛官股銀行,可見雖然民營銀行陸續設立,然而公股銀行過去在臺灣當局長期把持下擁有眾多優勢,民營化之后持續擁有既有資源。因此目前雖然銀行業者眾多,但依舊屬于官股銀行占據主要位置,從其分行數量便可一窺端倪。

TOP10業者中服務網點最多的是合作金庫,總計281家分行,其次第一銀行擁有189家分行、華南銀行有185家分行,2013年排名第11的彰化銀行,其分行數有184家。由此可以看出,早期這三家商業銀行的優勢依舊存在,擠進排名的民營銀行分別為國泰世華164家、“中國信托”146家、臺北富邦127家。

從營收總額來看,2009年至2013年受歐債危機影響,臺灣銀行業在風險控管上更加謹慎,因此營收也有所下滑,從2010年的新臺幣6761.39億元,到2013年僅剩4134.68億元新臺幣,衰退幅度可見一斑。不過,隨著兩岸金融交流逐步開放,包括人民幣外匯指定銀行(DBU)業務等,島內業者也紛紛前往中國大陸設立辦事處或分行,因此近年營收逐漸增長。

民營銀行優勢業務——信用卡

島內銀行長期在法令限制下,創新能力明顯不足,因此提供的金融商品與服務大多近似,差異性不大,無法在同業中實現市場區隔,導致競爭相當激烈。而在各項利率上,公股銀行占了極大優勢,例如以房貸市場來看,公股銀行只要開門營業就有生意上門,而民營銀行通常在利率較高情況下業務推行處于弱勢,因此民營銀行需要另尋出路,創造有別于公股銀行的優勢,其中信用卡業務便是一項。由于信用卡在使用上具有多項優點,例如延遲付款、方便攜帶等,已成為民眾主要的支付工具之一。根據臺灣“中央銀行”統計資料顯示,截至2014年第三季度,全臺信用卡累計發卡量已達4.36億張,信用卡已經和民眾日常生活密不可分。

信用卡發卡量除了必須有業務人員的推廣來提高外,信用卡優惠是吸引消費者辦卡的主要誘因,而優惠來自于銀行本身或者銀行端尋求愿意配合的商家合作。公股銀行在長期處于無業績壓力情況下,業務能力自然相對薄弱,信用卡業務向來不是其強項。另一方面,信用卡在公股銀行眼中是需要費心費力又不好賺的業務,因此目前臺灣市面上流通量較大、較常見的信用卡,幾乎看不到公股銀行的影子。

當紅聯名卡 卡量掛保證

目前信用卡優惠除了傳統的紅利點數外,常見的有聯名卡優惠、電影院優惠、餐飲優惠、加油優惠、現金回饋、機場接送等。以聯名卡來看,這一直是各家銀行的兵家必爭之地,因為取得了聯名卡發行權后,如果合作商家是相當知名的企業,其顧客量將可為發卡量帶來可觀的數字。

例如中油聯名卡,其由“中國信托”發行,自2001年雙方策略合作以來,流通卡量超過100萬張,是旗下聯名卡發卡數最多的卡別。2012年“中國信托”再度取得中油聯名卡發行權,每年僅手續費一項收入就相當可觀,所挹注的業績量不容小覷。另外百貨業者龍頭新光三越,聯名卡原由臺新銀行獨家發行,2014年加入了新光銀行,雖是同家兄弟,但雙方在爭奪卡友上面互不相讓,顯示出聯名卡的商機誘人。

早期信用卡以紅利積點為主,但兌換方式及期限常有限制,因此近年來許多銀行紛紛推出現金回饋信用卡,目前已成為最主要的優惠方案。過去各家銀行推出現金回饋比率多落在0.5%~1%,隨著競爭趨于激烈,現金回饋的比率擴大,多家銀行所發行的現金回饋卡回饋比率至少以2%起,如永豐銀行、元大銀行、華南銀行等。

舉例來說,永豐銀行2015年3月底前針對特定海外刷卡地區,持卡人刷卡滿額現金回饋最高2.5%,元大銀行則有3%,國泰世華銀行來勢洶洶,于日前宣布特定卡別海外消費現金回饋2%,且3月底前若海外消費累積滿新臺幣1萬元以上,可再享1%回饋,合計達3%的現金回饋,競爭意味濃厚,預計未來信用卡將掀起一波現金回饋大戰。

低利時代來臨 信用卡優惠大縮水

雖然信用卡仍有多項優惠,但相關權益卻有縮水趨勢,例如常見的優惠──電影票折扣,今年島內已有多家銀行選擇降低折扣。例如最具代表性的花旗銀行旗下的饗樂生活卡,最大特色便是與威秀影城合作,周一至周四卡用戶可享受買1送1的優惠,但自2015年3月27日起,實施已久的這項權益變更為打6折。其他銀行如玉山銀行,原本持新臺幣399元簽單到國賓、喜滿客、秀泰、新光等電影院,每天都可享受6.6折優惠,且最多可購買4張,2015年起門檻提高為新臺幣699元以上的簽單才適用,最多也僅能購買兩張電影票。

雖然民眾不是天天看電影,購買電影票優惠的縮水影響面小,但在臺灣“立法院財委會”日前初審通過修改“銀行法”第四十七條之一,雙卡循環年利率不得超過15%,將于2015年9月1日起實施,臺灣將成為亞洲地區雙卡利率最低的市場,對此許多民營銀行則表示,未來信用卡優惠一定大幅縮水。

M型社會型態逐漸形成,金融端消費族群也是如此。針對金字塔頂端客戶,銀行業者不斷加碼推出新服務及優惠措施,例如發行世界卡、無限卡等尊榮卡別。以企業金融為主的臺灣公股銀行,今年也將大力拓展信用卡版圖,并鎖定高階商務人士,包括彰化銀行、第一銀行、華南銀行、合作金庫等。

盡管目前臺灣銀行業者宣稱低利時代來臨,信用卡優惠也隨之縮水,但從金融業年終獎金發放來看,顯見其獲利狀況依舊為佳,所謂的低利,其實應該是相較以前的高利而言。羊毛出在羊身上,消費者未來想要享受更多信用卡優惠,勢必付出更多代價。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31