醫院全成本核算應用探討

2015-07-05 03:50:54李自娟

合作經濟與科技 2015年13期

□文/李自娟

(石家莊市第四醫院 河北·石家莊)

隨著一系列醫療衛生改革政策和相關法律法規的出臺,醫院面臨的環境日益復雜,如何做好經濟管理已成為當前醫院面臨的重要課題。在醫院引入全成本核算系統,實施全成本核算就成為必要,下面對全成本核算在醫院的應用進行探討。

一、醫院實施全成本核算的必要性

在醫院實行全成本核算,首先是適應我國醫療形勢的需要。近年來,國家在醫療衛生事業方面進行了一系列改革,尤其是開展了新型農村合作醫療和醫療保險制度兩項改革。這很大程度上決定了醫院要更加廣泛的面向社會,為社會的各個階層提供醫療服務。在這樣的醫療形勢下,醫院要想謀求更好的生存和發展,就必須解決好成本效益問題,這就要求醫院進行有效的全成本核算,加強對成本的管理和控制,提高自身的效益和市場競爭能力。

其次是醫院生存和發展的保障。在國家高度重視人民群眾“看病貴、看病難”的現實問題的今天,響應國家號召降價是一項責無旁貸的任務,但勢必會影響醫院的效益。這種情況下就突顯了醫院進行全成本核算的重要性,通過有效的全成本核算,能解決好高成本和低收入之間的矛盾。

最后,全成本核算能有效提高醫院的競爭力。成本管理是醫院眾多方面管理中必不可少的一項,也是檢驗醫院管理水平的重要指標。一個醫院的管理水平越高,它在市場上的競爭力就會越高,反之,就會導致醫院整體經濟效益的下滑。所以,只有不斷增強醫院的全成本控制,加強對成本的管理,才能提高醫院的整體管理水平,不斷增強醫院在醫療市場中的競爭力。

二、全成本核算在醫院的具體應用

要做好醫院的全成本核算,首先要做好數據的收集準備,做好會計成本的基礎工作,對醫院各科室核算單元進行劃分,使該核算單元與HIS、財務軟件等系統建立一定的對應關系,使成本核算期間和會計核算期間保持一致,參照“誰受益誰承擔”的原則對相關成本進行分攤。

(一)成本歸集

1、可直接計入科室的成本。對可直接計入科室的成本根據業務活動的內容將其全部歸集到相應科室,醫院可實行“經費卡”管理,“經費卡”按科室設置,每個科室一張,日常消費可通過刷卡歸集成本,這樣歸集的成本更加準確,具體可采用如下方式:(1)日常差旅費等報銷業務到財務會計處刷經費卡,同時進行賬務處理,報銷人持原始憑證和經過賬務處理打印的記賬憑證到出納處領取現金或開具支票,出納定期將相關票據傳遞到稽核會計處;(2)其他業務到相應職能科室刷經費卡,月底會計處根據職能科室提供的報表計入成本;(3)科教項目設單獨的經費卡,按項目核算,承載相應項目的收入和支出情況。項目中還要細分人員和科室,費用最終歸集到成本核算單元—科室,月底根據經費刷卡情況計入成本。

2、不可直接計入科室的成本。對于發生的不能直接計入科室的支出,如電梯、公共照明用電、物業費、公共維修費等,由成本核算會計月底按一定的標準分解到相應科室,計入相應成本。

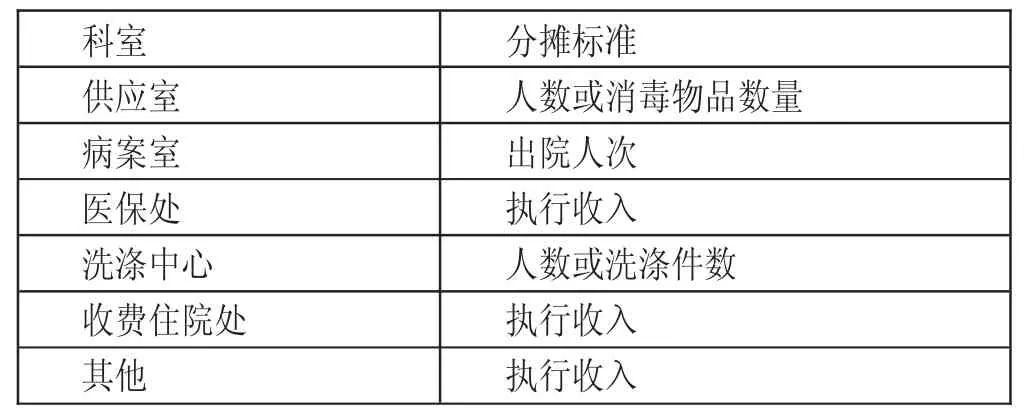

(二)成本分攤。醫院對成本實行四級分攤原則:第一級:管理成本分攤。即行政管理科室成本的分攤,行政管理科室主要包括院辦室、醫教處、護理部、人事處、財務處等,包括直接計入行政管理科室成本和公用成本分攤部分。一般采用按人員比例進行分攤,將成本分攤計入醫療輔助、醫療技術和臨床科室。第二級:醫療輔助成本分攤。醫療輔助成本包括醫療保險辦公室、病案室、供應室等科室全成本,包括直接計入輔助科室的成本和由管理費用分攤計入輔助科室的成本。將醫輔科室成本按相應的標準分攤到醫療和醫技科室(此時形成的成本稱為半成本)。可采用以下分攤標準,如表1所示。(表1)第三級:醫療技術成本分攤,包括放射科、檢驗科、病理科等科室全成本,包括直接計入醫技科室的成本和由管理費用、醫療輔助科室分攤計入醫技科室的成本。可將醫技科室成本按工作量(開單收入比例)分攤到臨床科室。第四級:對于有他開本作收入的醫療科室,按他開本作收入占其總收入(開單收入加他開本作收入)的比例將其成本分攤到相應的開單科室(此時生成的成本稱為全成本)。

表1

(三)科室結余統計。全成本核算方式下,為實現不同的管理目的,可對科室結余進行以下兩種方式的統計:一種是全成本核算方式下,醫療科室結余=科室開單收入—四級分攤后的科室總成本;另一種是半成本(經過以上二級分攤的成本)核算方式下,科室結余=科室執行收入—二級分攤后的科室半成本。

(四)科室信息簡報。為了使科室實時了解本科室的經營狀況,樹立成本節約意識,加強對科室的管理,財務處應每月向科室提供“綜合信息簡報”,可以包括以下內容:科室基本信息(職工人數、實際開放床位、出院者占用床日、病床使用率、平均住院日、出院人數、門急診人次)、全成本核算口徑下的收入指標(開單收入)和支出指標(包括直接成本和分攤的成本)、半成本核算下的收入指標(執行收入)和支出指標(包括直接成本和分攤的成本)、財務分析指標(藥占比、衛生材料占比、均次費用等)。

三、結束語

醫院進行全成本核算是提高醫院整體管理水平的重要舉措,能夠防止醫院片面追求收入增加,體現醫院以人為本的主題、促進醫院生存和發展,是醫院適應醫療形勢發展需要的必要途徑,是一種勢在必行的趨勢,也進一步促進了我國醫療衛生事業的穩定進步。

[1]包大恒,單李巖,趙迪.醫院成本核算的運行模式與成本核算體系構建[J].中國衛生經濟,2009.3.

[2]施穎苗,吳斌,王偉忠.淺談全成本核算對醫院經濟管理的重要性[J].經濟師,2012.12.

[3]孫洪梅.論醫院全成本核算的必要性[J].時代金融,2013.12.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

兒童繪本(2018年10期)2018-07-04 16:39:12

消費導刊(2017年24期)2018-01-31 01:29:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年7期)2014-11-10 02:33:12

中國工程咨詢(2014年5期)2014-02-16 06:27:20