企業環境信息披露:實踐與理論

——基于政策和文獻綜述的分析

2015-07-13 08:45:20李志青蔡佳楠

中國環境管理 2015年6期

李志青,蔡佳楠

(1.復旦大學環境經濟研究中心,上海 200433;2.復旦大學環境科學與工程系,上海 200433)

企業環境信息披露:實踐與理論

——基于政策和文獻綜述的分析

李志青1,蔡佳楠2*

(1.復旦大學環境經濟研究中心,上海 200433;2.復旦大學環境科學與工程系,上海 200433)

摘 要企業環境信息披露是指把公司各種活動對環境產生影響的信息向外部社會公開。本文主要圍繞“企業環境信息披露”這一主題,簡要介紹了中外各國在企業環境信息披露上的政策實踐和法律規定,同時,本文梳理了相關的研究,主要集中在三個方面,第一,環境信息內容的界定;第二,企業環境信息披露的決定因素分析;第三,企業環境信息披露的效應分析。本文的介紹將幫助我們初步了解中外各國在企業環境信息披露上的政策差異,以及通過理論文獻上的整理厘清企業環境信息披露的主要問題,找到未來中國在企業環境信息披露的理論和政策實踐上的方向。

關鍵詞企業;環境;信息披露

注:本文為復旦大學環境經濟研究中心2014年度課題“上市公司環境信息披露研究”的階段性研究成果,課題研究和本文寫作得到馬婧,卜純雅,郭映彤,陸俊霏等同學的大力協助,特此感謝。

經濟學博士/助理教授,主要研究方向是環境經濟學。

*責任作者: 蔡佳楠(1992—),女,復旦大學環境工程與科學系,碩士研究生,主要研究方向是環境經濟學。

1 企業環境信息披露的由來

作為實現可持續發展的有效手段之一,企業社會及環境信息披露可以追溯至20世紀70年代早期,從最初的雇員報告到社會報告,再至環境報告、三重底線報告[1],發達國家的企業自愿進行社會及環境信息披露已超過30年[2],多樣化的披露形式涉及:新聞、公告、年報、獨立的環境報告等。在中國,環境惡化同樣成為社會日益關注的問題,企業污染事件的頻發,正將中國的企業環境信息披露推向環境保護的前線[3]。

另一方面,環境信息不僅可用于投資者和金融分析師對公司的整體評估與環境風險預測,更可為政府的有效環境管理、公眾的自我權益維護等提供依據。因此,對于企業本身而言,提供環境信息披露既是外部金融市場的要求,也是自身樹立良好形象 的契機[4]。

然而,對比中外之間在上市公司環境信息披露方面的相關資料,無論是學術研究還是披露的內容與形式都存在一定差距。在學術研究上,國內有關環境績效和環境信息披露的相關性研究尚屬于起步階段,2008年之前的研究少之又少,對其相關變量的實證研究更是屈指可數。但國外學者也未就此問題得出一致結論,尚存在無顯著關系、負相關、正相關、U型關系等四種主張[5],最后一種關系雖為較多文獻所認可,但仍有待商榷之處。此外,在披露的具體內容中,大多數信息都是企業應政府要求而公開,缺乏便于公眾解讀的設計。例如:披露方式的多樣化,使得如何從各個方式中獲取所需環境信息數據成為一個亟待解決的問題[5];政府也未主動將披露的信息與公眾分享,從而限制了信息的進一步利用[4],造成了環境信息不對稱現象。

本文將圍繞企業環境信息披露的現狀、披露機制設計、與其他變量的相關性等問題,梳理國內外文獻,探究企業環境信息披露發展歷程,為后續研究提供依據。

2 主要發達國家企業環境信息披露現狀

2.1 日本

日本企業環境信息披露報告通常采用自愿披露模式,以政府引導為主,法律為輔。由日本環境省發布各項準則和指南,指導和規范環境報告書。2003年內閣發布的《促進可持續社會建設主計劃》中提出目標:到2010年有50%以上的上市公司和30%以上的未上市但雇員超過500人的企業應發布環境報告。第三方審查雖尚未制度化,但發展迅速,且審查機構多樣(會計事務所、環境研究所、咨詢公司),2001年已有近50%的企業環境報告書通過了第三方審查。環境報告書的基本內容包括:基本項目、環保方針、目標及業績概況、環境管理狀況以及降低環境負荷。

另外還設立“環境報告重大獎”,正面鼓勵公司發展環境質量報告或環境活動計劃。日本在《環境基本法》中對政府環境信息公開問題作出了明確規定。這部法律體現的重要理念就是,環境保護工作的開展和公眾環保意識的提高,離不開政府對環境信息的收集和公開,而環境信息也是公共信息的一部分[6]。

2.2 英國

英國早在14世紀就有大氣和水污染的記錄,1990年通過了環境保護法,主要特點是綜合污染控制(IPC),引入了“最佳可行環境方案”(BPEO)和“無超支成本的最佳可行技術”(BATNEEC)的概念[7]。

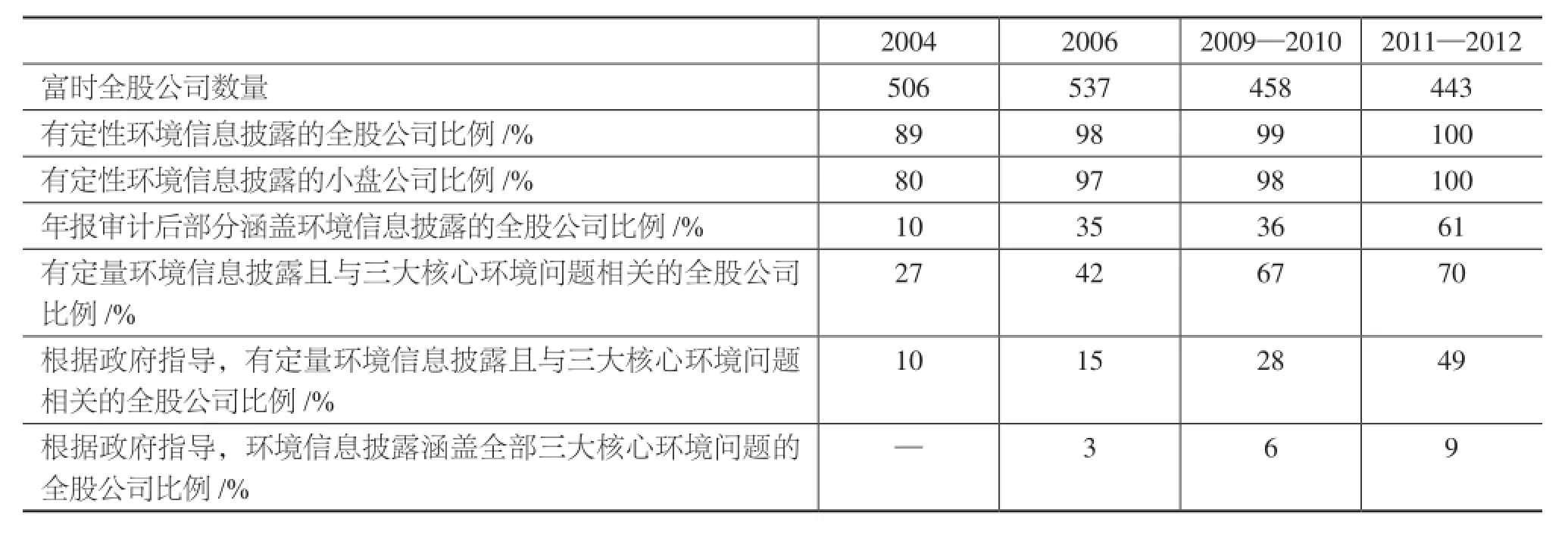

根據2013年英國環境局發布的環境披露情況匯總,2011—2012年所有443家富時全股公司在其年報里討論了環境問題,其中93%在董事報告版塊定性披露了企業的環境信息①根據特許公認會計師公會(ACCA)的界定,公司披露的環境信息分為:定性信息(企業財務信息、環境方針、目標、政策與社會及公眾的關系)、管理信息(環境管理體系、風險管理)、定量信息(環境指標 資源 能源使用情況 法律法規的遵守情況 經濟指標)和產品信息(產品制造流程 相關聯系方式)。,80%討論了污染問題,較2006年的56%有所提升,49%定量地披露了溫室氣體排放、水資源或浪費這三個核心績效指標的環境信息,40%的公司根據2006年的政府指導披露了溫室氣體排放信息。

表1 英國上市公司年報環境信息披露的趨勢[8]

2.3 美國

美國的環境信息披露始于20世紀70年代初期,美國證券交易委員會(SEC)提出上市公司應依據環境法公布信息[9]。1970年美國成立環保署,并制定環境信息披露相關的法律。

根據相關規定,美國的上市公司可以通過新聞、布告欄、發布會、年報和單獨環境報告說明環境事務。在年報中,上市公司環境信息一般集中在“管理層討論與分析”項中,其次是財務報表“附注”和社會責任報告“健康、安全和環境”部分。主要從環境政策、環境成本、環境負債三個方面披露。披露以定量為主,定性描述為輔。主要是強制性地要求在資產負債表、利潤表及其附注和有毒物質排放清單中披露。

1986年,美國成立有毒排放登記系統(TRI),規定相關行業要定期報告其環境信息,報告書內容包括公司名稱、有毒化學品向大氣、土地和水的排放量、排放頻率以及每個具體地點的排放數量等。

美國證監會對上市公司的披露內容也有規定,包括公司對環境法律的遵守情況,由此引起的未決訴訟和指控;對資本支出、盈利和競爭地位的影響;對今后環保設備投資的說明。不按要求披露的處以50萬美元以上罰款并在媒體公示。

此外,美國環保署與美國證監會也有合作,美國環保署對在執法過程中,要事先告知美國證監會,由其根據美國環保署向美國證監會提供存在潛在環境負債的企業名單,使證監會關注企業的環保責任和環境風險。當美國環保署執行《超級基金法》、《資源保護與修復法》的有關規定時,需要事先告知美國證監會,由美國證監會根據這兩個法案的要求審核上市公司的年度財務報告,檢查公司是否意識到因環境問題可能導致的或有負債,及其是否得到了充分的披露,并要求上市公司在財務報告中說明環境問題對公司財務狀況或競爭地位所產生的或可能產生的影響,以及與環境有關的成本和負債金額(事實上,也就是由證監會對企業環境信息披露的真實性、充分性以及全面性等進行檢查),若證監會認為公司財務報告中的數據不準確或披露得不夠充分,有權要求公司修訂財務報告,或說明信息披露不充分的原因。同時,證監會還將存在環境問題的公司名單提交給美國環保署,以便進行相應的管理或制裁。

另外,證監會在SEC Regulation S-K的101、103、303項條款中都對上市公司的相關環境信息披露提出要求,其中,包括公司對于有關環境法律的執行及由此引起的未決訴訟和指控;對資本支出、盈利和競爭地位的影響;對今后環保設備的投資的說明;環境等已知或未知因素可能對公司資產流動性與資本來源造成的嚴重后果[10]。

3 中國在企業環境信息披露上的政策實踐

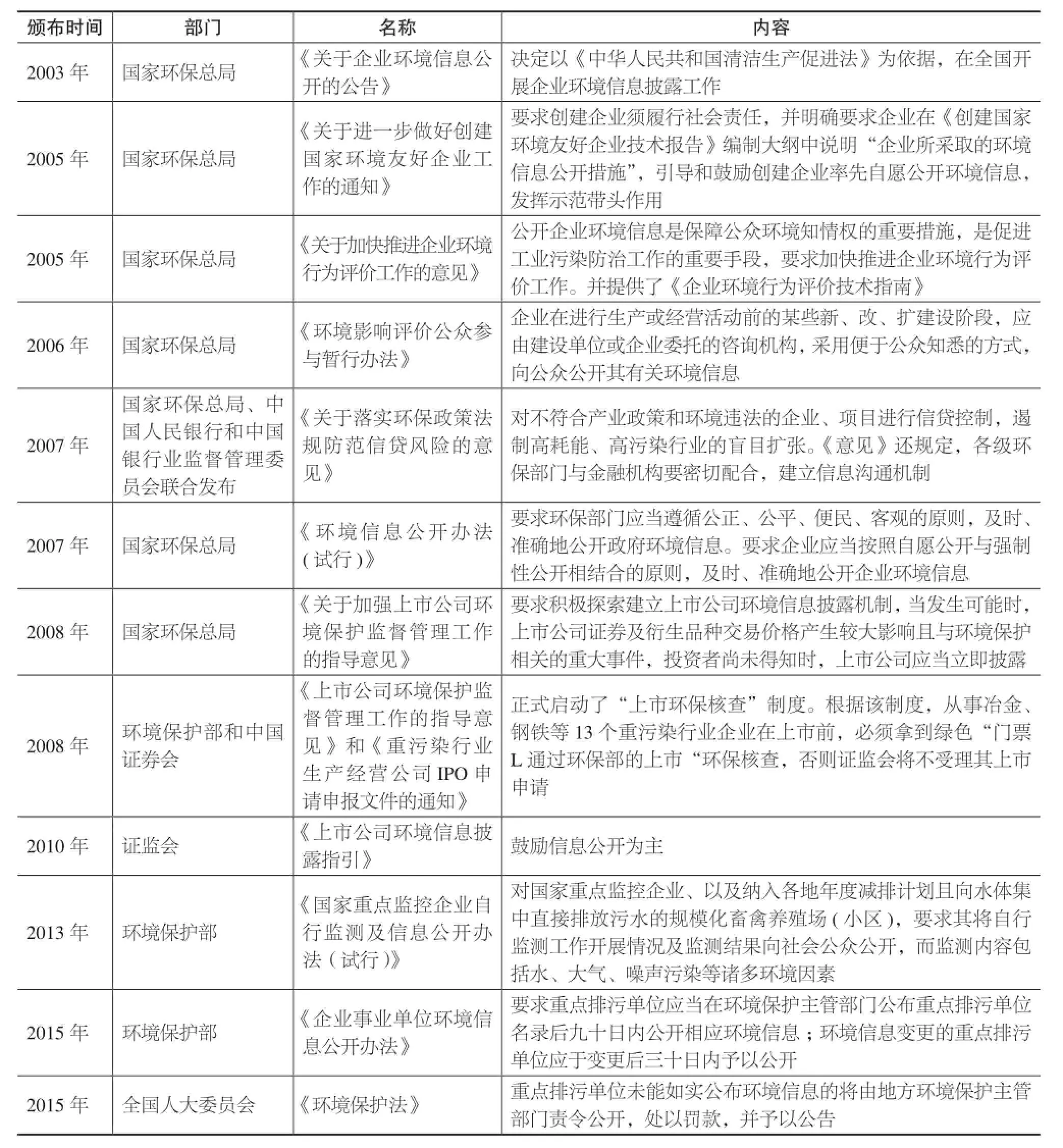

中國在企業環境信息披露上的相關法律條例可追溯至2003年《關于企業環境信息公開的公告》(環發〔2003〕156號),規定地方環保部門要在當地主要媒體上定期公布污染嚴重企業名單,沒有列入名單的企業可以自愿進行環境信息公開,公告中詳細規定了必須和自愿公開的信息內容以及環境信息公開的方式。

國家環境保護總局辦公廳〔2005〕27號文《關于進一步做好創建國家環境友好企業工作的通知》中則要求地方各級環保部門指導、督促國家環境友好企業落實與省級環保部門簽定的《自愿繼續削減污染物排放量的協議》,并主動公開環境信息,發布企業環境保護年報。公開信息的主要內容可參照《關于企業環境信息公開的公告》(環發〔2003〕156號)。

接著,在國家環境保護總局〔2005〕125號文《關于加快推進企業環境行為評價工作的意見》中,明確了企業環境行為評價,環保部門根據企業的環境信息綜合評價定級,要求參加環境行為評價企業的主要污染物排放總量之和要達到當地工業排污總量的80%以上,評價結果為方便公眾了解和辨識,以綠色、藍色、黃色、紅色和黑色分別進行標示,并向社會公布①綠色:企業達到國家或地方污染物排放標準和環境管理要求,通過ISO14001認證或者通過清潔生產審核,模范遵守環境保護法律法規。 藍色:企業達到國家或地方污染物排放標準和環境管理要求,沒有環境違法行為。 黃色:企業達到國家或地方污染物排放標準,但超過總量控制指標,或有過其他環境違法行為。 紅色:企業做了控制污染的努力,但未達到國家或地方污染物排放標準,或者發生過一般或較大環境事件。 黑色:企業污染物排放嚴重超標或多次超標,對環境造成較為嚴重影響,有重要環境違法行為或者發生重大或特別重大環境事件。。

此外,在《關于加強上市公司環境保護監督管理工作的指導意見》(環發〔2008〕24號)中明確表示省級環保部門要加強與證券監管機構的協調配合,建立信息通報機制,及時將上市公司環保核查相關情況通報給相關證券監管機構。上市公司的環境信息披露,分為強制公開和自愿公開兩種形式。發生可能對上市公司證券及衍生品種交易價格產生較大影響且與環境保護相關的重大事件,上市公司應當立即披露,國家也鼓勵上市公司定期自愿披露其他環境信息。

表2 中國部分環境信息披露相關法律法規[11]

我國在2008年發布了《環境信息公開辦法》,對于普通的企業沒有強制要求,主要是鼓勵和建議,企業通過媒體和年報等途徑自愿向全社會公開環境信息,只有超標排污企業才需強制公開。之后在2010年發布的《上市公司環境信息披露指引》仍以鼓勵信息公開為主。而最新的《企業事業單位環境信息公開辦法》(環境保護部令 第31號)詳實系統地完善了環境信息披露的規定,規定中要求重點排污單位應當在環境保護主管部門公布重點排污單位名錄后九十日內公開相應環境信息;環境信息變更的重點排污單位應于變更后三十日內予以公開。該規定已于2015年1 月1日起施行。

同樣于2015年1月1日實施的還有最新修訂的《環境保護法》,第五十三條明確指出公民、法人和其他組織依法享有獲取環境信息、參與和監督環境保護的權利;第六十二條表示重點排污單位未能如實公布環境信息的將由地方環境保護主管部門責令公開,處以罰款,并予以公告;而六十八條則指出地方環境部門監管失責將受到嚴厲處分。

總體而言,長期以來,我國上市公司的環境信息僅通過財務報告附注等形式零散披露,披露形式和內容都沒有形成統一而規范的標準。信息披露缺乏強制性和法律法規保障,此外,信息披露的審核程序和部門聯動機制也不完善。參照國際上主要發達國家企業環境信息披露的政策和實踐,我們認為,有必要由相關主管部門(環保部、證監會等)牽頭,在環境信息披露方面制定更具強制性、更加透明的規章和制度,同時,我們還必須開展上市公司對環境信息披露法律法規的總體遵守情況調查,從中找出規律,包括影響上市公司環境信息披露的決定因素,以及環境信息的披露如何作用于公司的經營業績等,這些都將為政策的制定提供有價值的參考。

4 企業環境信息披露:內容、激勵和效應

4.1 企業環境信息披露的內容

在環境信息披露研究逐漸深入的情況下,中外許多學者都對環境信息披露的內容做出了界定。M·艾理·菲克雷特(M·Ali Fekrat)、卡拉·因克蘭(Carla Inclan)將環境信息披露內容分為:會計和財務方面的信息;環境訴訟方面的信息;環境污染方面的信息;其他方面的信息。美國環境責任經濟聯盟(CERES)在 1990 年初設計了第一個標準化公司環境報告,隨后在美國證券交易委員會(SEC)、美國聯邦環保署(EPA)和美國財務會計準則委員會(FASB)的共同努力下,形成了一套較為系統的環境信息披露體系。對于環境信息披露內容的要求,在財務信息方面,企業披露的信息以環境成本和環境負債為主;績效信息方面,企業應披露公司責任、公司環境政策、環境管理系統和國際標準(如 ISO)的相關說明、能源使用和排放物廢棄物的處理規則。根據日本環境省發布的《環境會計指南》的要求,企業披露的環境信息應包括財務方面的環境保全成本,以及非財務方面的環境目標、環境政策、環境法規遵循情況、原材料和能源使用量、廢棄物排放量、再循環利用量、環境管理系統及標準、能源再生利用率等信息。

相比較而言,我國對環境信息披露的研究還處于探索階段,沈洪濤等提出環境信息披露的內容應分為環境保護方針、年度資源消耗總量、環保技術開發情況及環保設施的建設和運行情況、環保的費用化支出等六項。李連華等認為,基本的環境信息的內容應包括基本背景方面的環境信息、污染排放方面的環境信息、環境業績方面的信息、與環境有關的財務方面的信息、環境信息的質量保證方面的情況。

實踐上,我國對于環境信息披露起步較晚,最具代表性的環境信息披露規范就是上海證券交易所2008 年5月發布的《上市公司環境信息披露指引》,其中規定上市公司可以根據自身需要,在公司年度社會責任報告中披露或單獨披露:環境保護方針、目標及成效;年度資源消耗總量;環保投資和環境技術開發情況;排放污染物種類、數量、濃度和去向;環保設施的建設和運行情況;廢物的處理、處置情況;廢棄產品的回收、綜合利用情況;與環保部門簽訂的改善環境行為的自愿協議;受到環保部門獎勵的情況;自愿公開的其他環境信息。

4.2 企業環境信息披露的影響因素

在企業披露環境信息的發展過程中,許多因素對企業做出披露決定產生了影響,包括是否要披露、何時披露、如何披露等。制度和社會因素、企業因素和個人因素三者可以單獨又聯合地對信息披露的決定產生影響,下文將從這三塊進行具體的分析。

(1)制度和社會因素

研究表明,法律法規對企業環境信息披露具有重大的影響,離開法律法規,披露就是自愿的,企業間的環境信息無法有統一的標準進行比較。一方面,法律法規的要求影響著企業披露信息的決定。Blossom[12]提出與環境信息披露相關的法律法規及環境盡職調查是需要建立的,他強調“對目前存在及未來潛在的環境問題信息的充分披露”是迫切需要的。Hutchison[13]對當時與環境披露有關的法律法規進行了研究,揭示環境信息披露的法律法規需要多樣性,因為在不同的國家,法律法規是不同的。另一方面,法律法規的措辭和翻譯方式也對企業信息披露有著影響。法律法規措辭的模糊程度和人為誤解操縱可能引起報告的一些偏見。有很多文獻分析了法律法規的含糊問題,有了這些模糊不清的地方,披露就會有很大的可能性、有一定的偏好或偏見。何麗梅等首次以中國112家重污染上市公司2008年社會責任報告為樣本,采用指數法依據2006年全球倡議組織(GRI)發布的可持續報告指南對其環境績效信息披露進行了量化評價,發現外部監管和壓力較大的上交所上市公司披露水平顯著好于深交所。

此外,社會公眾對知情權、公正性的要求對企業的環境信息披露產生了壓力,從而影響著企業的信息披露決策。Toms[14]的研究認為企業環境信息披露的年度報告確實對企業的環境名譽產生影響。作者使用Britain’s Most Admired Companies上的文章中的社區與環境責任等級(Community and Environmental Responsibility,即CER)作為環境名譽的代替品,其中發現,信息披露的質量(可計量性和可證實性)及企業承擔的風險與高等級的CER有著一定的聯系。Guthrie和Parker[15]研究了澳大利亞某礦業公司的社會報告,發現公眾壓力和環境報告在某一時期內有著一定的關聯。在他們的另一個研究中[16],他們設計了一個實驗來調查不同國家(英國、美國、澳大利亞)的企業在環境信息披露中的區別,發現幾乎所有的信息披露都是出于對政府政策和公眾壓力的反應及應對。

(2)企業因素

大量的研究表明了環境信息披露與公司或企業特征的關系,主要特征有企業的所有制結構、企業的規模大小、企業的行業背景。Cormier和Gordon[17]發現企業所有者的身份會影響環境報告,例如公用事業公司會提供更多的環境信息披露。Teoh和Thong[18]對馬來西亞某些公司的經理進行了采訪,發現公司規模更大的經理會表示,其公司在環境問題上應承擔更多更主要的責任。何麗梅等發現上市公司規模與環境績效信息披露水平顯著正相關;資產負債率、盈利能力、實際控股人性質與所在地區對環境績效信息披露水平影響不顯著。

Hackston和Milne[19]對新西蘭前50名的公司進行了社會披露年度報告的調查,發現從屬于環境友好型行業或有較強公眾意識的公司會披露更多的環境信息。Bragdon[20]認為污染治理和盈利是互利共存的,并且發現造紙業公司的環境評級與公司的市盈率有正相關關系。Freedman等[21]以6個會計指標為經濟績效的表征,未能拒絕環境披露與經濟績效之間無顯著關系的原假設。Richardson[22]認為,在與公司的資本成本的關系上,環境信息披露不同于一般的財務披露:更高盈利的企業會因更多的社會信息(包括環境信息)的披露而支付更多罰款。

另外,許多研究強調信息成本會涉及信息披露程度。Cormier和Magnan[23]研究了法國公司企業中影響其環境報告水準的因素,并且發現信息成本和媒體可見度與報告有著很大的關聯,兩者均增加了與外界相接觸的必要。

(3)個人因素

首先,文化對可以通過合法要求和影響個人對相關披露的態度來影響環境信息披露。Mathews和Reynolds[24]探究了斯堪的納維亞和美國的人們對木材行業的可持續性和環境核算的道德性態度,并發現了關于公眾壓力和機密性的文化差異。Buhr和Freedman[25]比較美國和加拿大企業的環境信息披露情況,發現隨著時間的推移,都有更高的增長,并且加拿大公司更趨向于自愿披露。還有很多例子,在管理者的態度、管理者對公司所承擔義務的認同程度、管理者對造成的環境問題的認同程度在不同國家有不同的表現,這些都是文化使然。

其次,態度也可以影響環境披露。Trotman和Bradley[26]就發現管理者如果更重視公司的長期利益,就更會去做環境信息披露,并且披露程度隨重視程度提高。這些都表明了一個公司自己的態度、希望影響公眾看法的程度、對塑造自身長期形象的需求、以及對長期利益的訴求程度等都會影響環境披露。但是也有研究發現公司的態度并不一定與信息披露有關,Cowen等[27]就發現公司信息披露完全不受公司的社會責任義務委員會的有無所影響。

4.3 環境信息披露的主要效應

企業在綜合各方面因素后,會根據法律及大眾的需要做出環境信息披露的行為。同時,這個行為也會對一些因素產生一定的影響,研究表明,主要的影響集中在企業績效、對污染的控制和股票價格等方面,其中最重要的是股價、環境和污染控制這三方面。

(1)股價波動

政府對企業環境信息的披露,會影響投資者對企業未來的盈利能力和成本的預期,由此可能導致企業股價的變動。個別信息主要影響企業的預期成本:個別信息發布后,投資者預期企業會在未來成為政府管制的對象,會受到來自政府和社區的減排壓力,企業由此需要投入更多的資源用于污染控制,生產成本會增加;行業內比較信息主要影響企業的預期收益。一方面,消費者可能從環境表現差的企業轉向環境表現好的企業,投資者預期企業未來的市場會變小;另一方面,環境效率通常與總的生產效率相關,排名落后的產業會引起投資者對其生產能力的懷疑。從環境獎懲來看,相關研究發現,在遭到環境訴訟后,樣本中的美國企業平均會遭受1.2%的市值損失,另外,研究還發現環境獎勵能夠使企業的市值升高0.82%;從比較信息來看,在政府公布的環境表現排名中,排名靠后的企業會經歷明顯的市值下降。

(2)環境績效

數十年來,已有不少上市公司環境績效的好壞與環境信息披露程度相關性的研究。一方面,好的環境績效可以減少公司未來環境支出,這對投資者來說是一個好消息,因此環境績效好的公司會自主地多披露定量和定性的環境信息;另一方面,差的環境績效可能會帶來環境訴訟,因此公司會盡量少地披露負面信息。關于這兩者的實證研究并未得到一致的結論,目前有以下四種結論:無顯著關系、負相關、正相關、U型關系。大多數研究得出了二者負相關的結論。部分實證研究結果顯示兩者無顯著關系,例如有研究比較了公司年報中的環境信息披露情況與CEP的環境評級結果。環境績效比較差的企業和環境績效比較好的企業均會選擇多披露其環境信息以達到提升自身形象,促進期望的目的,而一些績效一般的企業則相對披露較少,U型關系可以說是前三種關系的綜合。

主要有兩類理論來預測和解釋企業環境績效與環境信息披露行為,即自愿披露理論和社會政治理論。自愿披露理論預示環境績效與環境信息披露正相關,環境績效好的企業為了將自己與環境績效差的企業區分開來,會自愿披露環境信息。社會政治理論暗示二者存在負相關關系,企業環境信息披露是其受到的社會和政治壓力的函數,環境績效較差的企業有動力提升環境信息披露水平,突出其成就方面,將其業績的變化告知利益相關者,從而改變人們對它們的預期,因此兩者有負相關關系。

(3)污染控制

根據有關研究,企業的環境信息披露在某種程度上對控制排污、解決污染問題有很大幫助。有毒物質排放清單(TRI)是美國政府歷史上第一個立法強制執行的數據庫,這為公眾提供了知曉企業排放有毒物質信息的渠道。在80年代幾次重大中毒事件后,美國環境保護署建立了一份有300種化學物質及20種有毒物質的名錄。這項法律的實施成功減少了企業污染的排放,減少了中毒事件的發生。實施了Green Watch的中國、印度尼西亞、菲律賓、越南等國家的企業,主要的排污企業都在試點項目期間改善了其對污染法規的遵守情況,且增幅相似,可見公眾披露項目對污染控制起著重要作用。

5 總結

綜合以上的介紹和綜述性分析不難發現,到目前為止對影響企業環境信息披露因素的研究已經十分透徹,而對企業環境信息披露的效應還缺乏更進一步的探討。今后的研究方向,一方面是完善影響企業環境信息披露的因素分析,從而解決如何更好地建立環境信息披露制度這個問題;另一方面要更好地發展企業環境信息披露的效應分析,探尋企業做出環境信息披露的行為之后產生的更多影響,從而反過來完善企業環境信息披露制度,這將為我們更好地制定有關企業環境信息披露制度提供依據。

參考文獻

[1] Buhr N. Histories of and rationales for sustainability reporting[C]// Unerman J, ed. Sustainability Accounting and Accountability. London: Routledge, 2007: 57-68.

[2] Tilt C A. The Content and Disclosure of Australian Corporate Environmental Policies[EB/OL]. [2008-05-02]. http://www. socsci.flinders.edu.au/business/research/papers/99-4.htm.

[3] Xu X D, Zeng S X, Tam C M. Stock market’s reaction to disclosure of environmental violations: evidence from China[J]. Journal of Business Ethics, 2012, 107(2), 227-237.

[4] Guo P Y. Corporate Environmental Reporting and Disclosure in China[D]. Beijing: School of Public Policy and Management, Tsinghua University, 2005.

[5] 孟曉俊, 褚進. 上市公司環境績效與環境信息披露相關性研究文獻綜述[J]. 生產力研究2013, (9): 193-196.

[6] 張磊. 政府環境信息公開法律問題研究[D]. 昆明: 昆明理工大學, 2009.

[7] Holland L, Foo Y B. Differences in environmental reporting practices in the UK and the US: the legal and regulatory context[J]. The British Accounting Review, 2003, 35(1): 1-18.

[8] Environment Agency. Environmental disclosures summary[Z]. 2013.

[9] SEE Release No. 33-5170, 36 Fed. Reg. 13, 989[Z](July 19, 1971)

[10] 任郁楠. 我國企業環境信息披露研究[D]. 成都: 四川大學, 2007.

[11] 陳華. 基于社會責任報告的上市公司環境信息披露質量研究[D]. 鎮江: 江蘇大學, 2011.

[12] Blossom S. Environmental due diligence[J]. Petroleum Accounting and Financial Management Journal, 1994, 13(3): 117–121.

[13] Hutchison P D. Environmental accounting: Issues, reporting and disclosure[J]. Journal of Applied Business Research, 2000, 16(4): 37–46.

[14] Toms J S. Firm resources, quality signals and the determinants of corporate environmental reputation: Some UK evidence[J]. The British Accounting Review, 2002, 34(3): 257–282.

[15] Guthrie J, Parker L D. Corporate social reporting: A rebuttal of legitimacy theory[J]. Accounting and Business Research, 1989, 19(76): 343–352.

[16] Guthrie J, Parker L D. Corporate social disclosure practice: A comparative international analysis[J]. Advances in Public Interest Accounting, 1990, 3: 159–175.

[17] Cormier D, Gordon I M. An examination of social and environmental reporting strategies[J]. Accounting, Auditing & Accountability Journal, 2001,14(5): 587–616.

[18] Teoh H, Thong G. Another look at corporate social responsibility and reporting: An empirical study in a developing country[J]. Accounting, Organizations and Society, 1984, 9(2): 189–206.

[19] Hackston D, Milne M J. Some determinants of social and environmental disclosures in New Zealand companies[J]. Accounting, Auditing & Accountability Journal, 1996, 9(1): 77–108.

[20] Bragdon J, Marlin J. Is pollution profitable?[J]. Risk Management, 1972, 19: 9–18.

[21] Freedman M, Jaggi B. An investigation of the long-run relationship between pollution performance and economic performance: the case of pulp-and-paper firms[J]. Critical Perspectives on Accounting, 1992, 3(4): 315–336.

[22] Richardson A, Welker M. Social disclosure, financial disclosure and the cost of equity capital[J]. Accounting, Organizations and Society, 2001, 26(7/8): 597–616.

[23] Cormier D, Magnan M. Environmental reporting management: A continental European perspective[J]. Journal of Accounting and Public Policy, 2003, 22(1): 43–62.

[24] Mathews M R, Reynolds M A. Cultural relativity and accounting for sustainability: A research note[J]. Accounting Forum, 2001, 25(1): 79–88.

[25] Buhr N, Freedman M. Culture, institutional factors and differences in environmental disclosure between Canada and the United States[J]. Critical Perspectives on Accounting, 2001, 12(3): 293–322.

[26] Trotman K T, Bradley G W. Associations between social responsibility disclosure and characteristics of companies[J]. Accounting, Organizations and Society, 1981, 6(4): 355–362.

[27] Cowen S S, Ferreri L B, Parker L D. The impact of corporate characteristics on social responsibility disclosure: A typology and frequency-based analysis[J]. Accounting, Organizations and Society, 1987, 12(2): 111–122.

Practice and Theory for Enterprise Environmental information Disclosure——Based on the Policy and Literature’s Review

Li Zhiqing1, Cai Jianan2*

(1. Center for Environmental Economic Studies, Fudan University, Shanghai 200433; 2. Department of Environmental Science & Engineering, Fudan University, Shanghai 200433)

Abstract:Enterprise environmental information disclosure refers to disclosing the environmental impacts of a company’s activities to the external society. The policies and regulations on enterprise environmental information disclosure both in domestic and overseas countries were briefl y introduced in this article. W e did a literature review on the composition of the disclosure, as well as its determinants and infl uences. This article gave insights into a general knowledge of the political differences of enterprise environmental information disclosure amongst China and other countries, and the main problems lying in disclosure. It also pointed out a research direction and political orientation of environmental information disclosure in future China.

Keywords:enterprise; environmental information; disclosure

中圖分類號:F233

文獻標識碼:A

文章編號:1674-6252(2015)06-0076-07

作者簡介:李志青(1975—),男,復旦大學環境經濟研究中心,

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49