公共圖書館績效審計的目標選擇與實現路徑——基于香港公共圖書館績效審計的案例

2015-07-23 05:53:22冒佳佳吳雨晴黃兆勇王真真南京審計學院江蘇南京211815

圖書館 2015年2期

冒佳佳 吳雨晴 黃兆勇 王真真(南京審計學院 江蘇南京 211815)

·工作研究·

公共圖書館績效審計的目標選擇與實現路徑——基于香港公共圖書館績效審計的案例

冒佳佳 吳雨晴 黃兆勇 王真真

(南京審計學院 江蘇南京 211815)

〔摘 要〕香港審計署開展的提供圖書館服務績效審計,對內地公共圖書館績效審計的廣泛開展具有重要的借鑒意義。公共圖書館績效審計在目標選擇上可采用“問題分析”法,遵循整體性、可量化性原則;實現路徑上,應當采用多元化的績效審計方法,重點參考圖書館服務相關法規、指引等作為評價標準,從而有利于公共圖書館績效審計項目全面系統地開展。

〔關鍵詞〕公共圖書館 績效審計 目標選擇 實現路徑

黨的十八大報告指出:“文化是民族的血脈,是人民的精神家園。全面建成小康社會,實現中華民族偉大復興,必須推動社會主義文化大發展大繁榮,興起社會主義文化建設新高潮,提高國家文化軟實力,發揮文化引領風尚、教育人民、服務社會、推動發展的作用。”公共圖書館承擔著向社會公眾傳遞知識、播撒智慧的任務,加強公共圖書館的建設,對于豐富人民精神文化生活、建設社會主義文化強國有著重要的意義。隨著各地公共圖書館的投入使用,人們開始關注其建設、管理及提供服務的水平,而審計作為國家治理機制的重要組成部分,有必要對文化建設的不規范不經濟行為進行評價和監督。值得注意的是,對圖書館進行審計,不僅是要關注建設流程及資金使用的合規性,也需要對其資源利用與讀者服務等內容開展績效審計,從而幫助公共圖書館這一公共資源能夠更好的物盡其用、用之于民。目前公共圖書館績效審計在我國內地部分地區已有實踐,但還未全面展開且尚未成熟,而香港審計署對特區公共圖書館開展的績效審計工作則相對成熟和完善,對我國內地審計機關有著積極的借鑒意義和參考價值。

1 公共圖書館績效審計研究與實踐現狀

早期針對圖書館績效審計的研究主要以圖書館績效評價為出發點展開,我國圖書館績效評價的重點經歷了階段性的變化,由20世紀50、60年代對讀者、館藏、設備等資源輸入的評價發展到20世紀70、80年代對服務、開放時間、管理系統等的評價,20世紀90年代后主要以效益性評價為中心。近年來,關于圖書館績效評價的范圍和內容也在不斷的拓展和延伸,主要是從不同角度來構建績效評價指標體系,如基于知識管理的圖書館評價指標[1](鄧湘琳,2006),包括知識資源結構、組織結構、知識管理系統、用戶滿意度、圖書館形象及員工競爭力這六個一級指標,每個一級指標又拆分、細化為若干個二級指標,該指標體系著重評價圖書館的知識管理的服務,另外還有以特區公共圖書館為案例介紹特區公共圖書館績效審計項目的績效評估體系[2](王麗萍,2010),高校圖書館績效評估指標體系[3](范超,2012),涉及館藏質量、信息需求與利用、服務質量、系統性能及用戶滿意度五大方面,進一步拓展了圖書館績效評估體系的外延。國外關于圖書館績效評估體系的研究則相對成熟,如英國文化部2001年公布并實施的《全面高效的現代化公共圖書館——標準與評估》,將公共圖書館的績效分解為八大考核目標,并將每一目標分解為若干個更小的項,附以說明量化而具體的衡量標準。

提供公共圖書館服務績效審計對于我國內地而言,還處于探索階段,目前走在前列的為深圳特區所開展的績效審計,其在2006年就將圖書館行業納入績效審計監督,分別從制度、體制、實踐層面上建立了圖書館績效評價體系。根據2009年深圳市南山區的圖書館建設與管理績效審計結果公告,發現其重點評價了圖書館的館藏資源、特色服務、利用效率以及所帶來的社會影響,如圖書館與企業合作,創新基層圖書館運作模式,在外來務工人員集中地區建立網點。但目前公共圖書館績效審計還沒有得到廣泛推廣,并且部分地區的審計過程中還存在著很多問題,如審計范圍過于狹窄,主要還是側重于財政資金的使用和圖書館建設等方面;審計評價標準單一,沒有綜合考察圖書館管理和服務的相關法令和制度,在評價圖書館服務方面,側重于評價圖書館服務網點的密度是否合理。

2 香港審計署對香港公共圖書館開展的績效審計[4]

2.1 案例背景

績效審計(香港亦稱“衡工量值式審計”)一直以來就是香港審計署審計工作的重要組成部分。香港審計署于2007年根據行政區的施政報告對香港特別行政區的公共圖書館提供服務的情況展開了績效審計,關注的內容有以下六個方面:管理圖書館館藏、采購圖書館資料、處理新圖書資料、收取圖書館費用、策略性規劃和服務表現管理及其他可改善之處。香港審計署對公共圖書館的賬目審查是根據1998年所頒布的一套準則進行,另外還跟進了2002年審查所提出的事宜進展情況,從而保證之前審查所提出的建議落實到實處。針對每一事項,香港審計署遵從相關標準,采用特定的方法開展審計工作,并在提出問題的基礎上給出具體的改進建議,同時附上香港公共圖書館管理當局康樂文化署的回應。

2.2 對香港公共圖書館開展績效審計的目標

目標是從事一項活動所要達到的境界或目的,是組織或個人行為所期望的成果。[5]目前國內學者普遍將績效審計的目標分為一般目標和具體目標兩個層次[6],其中一般目標體現績效審計的本質,具有普遍適用性,現在績效審計通常又被稱為“3E”審計,這里的“3E”即是對績效審計一般目標的簡稱,即經濟性、效率性、效果性。其中經濟性關注的是投入的資源和耗費成本,效率性主要關注產出投入比,而效果性則是既定目標是否實現以及成果與目標的差距程度。績效審計的具體目標要依據具體審計項目的要求而確定,各個審計項目的具體目標是不同的,但同時也要依托于績效審計的一般目標。

香港審計署在審計香港公共圖書館提供圖書館服務項目時,總體層面上將“審查當局在提供公共圖書館服務方面的節省程度、效率及效益”作為目標,這也正是績效審計一般目標的體現。相對而言,具體目標由一個目標體系構成,可分解成若干個子目標,香港審計署結合香港公共圖書館的服務內容和管理流程將整個審計項目拆分成六個子項目進行審計。與此同時,針對這六個子項目分別制定具體的目標來指導審計過程的實施。每個子項目的目標則各有側重,管理圖書館館藏的審計目標主要是關注館藏的數量是否與記錄相符以及其館藏質量是否滿足社會需要;采購圖書館資料的審計目標側重于關注各項書籍的采購比例是否符合讀者實際需要;處理新圖書資料的審計目標則為圖書館的新圖書處理程序是否合理,處理時間是否過長;收取圖書館費用的審計目標則是圖書館追討費用的程序是否合理,收費管理是否合規;策略性規劃和服務表現管理的審計目標則是圖書館的管理當局康樂文化署是否制定關于圖書館發展服務的策略計劃以及主要服務表現指標;在探討圖書館管理的其他可改善之處的審計則主要關注了圖書館的開放時間是否滿足社會讀者的實際需要。

由一般目標到具體目標,層次分明,邏輯結構明晰,體現了公共圖書館績效審計目標設計的整體性原則,即在一般目標的框架下,將目標層層分解為各個子目標分派給審計人員實施,各個具體目標相互協調,保證了審計項目的完整性,強調了公共圖書館績效審計項目的整體效果,這同時也是英國審計署績效審計“問題分析法”[7]的具體體現。

在選擇公共圖書館績效審計具體目標時,還需要考慮目標設定的特殊性,即要突出影響一般目標實現的關鍵因素,而審計人員在未開展審計工作時對公共圖書館的服務以及管理可能只停留于讀者層面,這就需要審計人員在選擇具體目標前要對公共圖書館的各項管理和服務進行調查分析,了解香港公共圖書館的構成、分布、資源以及管理流程、服務范圍等,這樣才能有效確定服務于一般目標的具體目標。如香港審計署認為規劃和制訂政策是公共圖書館管理的必需部分,從而將其納入審計項目,并將目標制定為是否為公共圖書館服務制定相關政策來應對社會需求,即根據影響圖書館管理和服務的重要程度排列,從而有效識別出對公共圖書館績效有關鍵影響的特殊目標。

另外,香港審計署在制定具體目標時也遵循了可量化性原則,即可以通過不同績效審計方法將目標進行量化,從而便于比較優劣程度,如香港審計署在審查香港公共圖書館管理館藏的事宜中,根據圖書館館藏的功能,將該子項目的目標又分解為兩個可量化性的三級目標:①通過點算核實圖書館相關記錄是否準確;②審查圖書館館藏各類書籍實際比例是否符合參考比例的要求。由此可見,可量化性的具體目標明確表明了香港審計署在審計該子項目時的具體職責和任務要求,便于指導審計人員具體實施審計工作。

2.3 香港公共圖書館績效審計的實現路徑

績效審計的目標實現過程是一個系統化的過程,績效審計的目標確定了績效審計的范圍、內容以及獲取審計證據、績效評估的方法,另外還需要對審計所發現的問題提出建議,與被審計單位進行溝通等,從而才能有效達到績效審計的目標。此外,審計可歸結為搜集證據并進行客觀評價的過程,績效審計自然也不例外。為實現績效審計既定目標,獲取充分適當的審計證據以及合理準確的評價審計證據是整個審計過程中至關重要的兩個環節。而為確保審計證據的充分適當,運用恰當高效的審計方法搜集證據是基礎。同時為正確的進行審計評價,選擇合適的評價標準和運用有效的評價方法是前提。由此可見,審計方法和審計評價標準的選擇關系到績效審計目標能否成功實現。

2.3.1 績效審計過程中審計方法的確定。績效審計與一般財務審計的總體思路相同,都是以審計目標為導向、審計依據為準繩、審計準則為指導,通過搜集充分適當的審計證據發表審計意見。其核心問題在于證據的獲取和意見的發表,而二者的實現都離不開采用正確適當的審計方法。

當下學者們普遍將績效審計方法按審計流程的三個階段劃分為:審計資料收集方法、審計資料分析方法和績效審計評價方法。其中,績效審計與一般的審計搜集資料的方法均包括審閱法、觀察法、詢問法、外部調查法、重新計算法等。但與一般審計不同的是,績效審計在資料分析和評價階段更多地借鑒和使用了管理學、統計學、數學、運籌學等學科的先進方法和理念。績效審計較為常用的分析方法主要有因素分析法、比較分析法、層次分析法、成本效益分析法等。績效評價方法又主要有平衡計分卡、經濟增加值、目標評價法、關鍵績效指標法、綜合評價法、專家意見法等。[8]

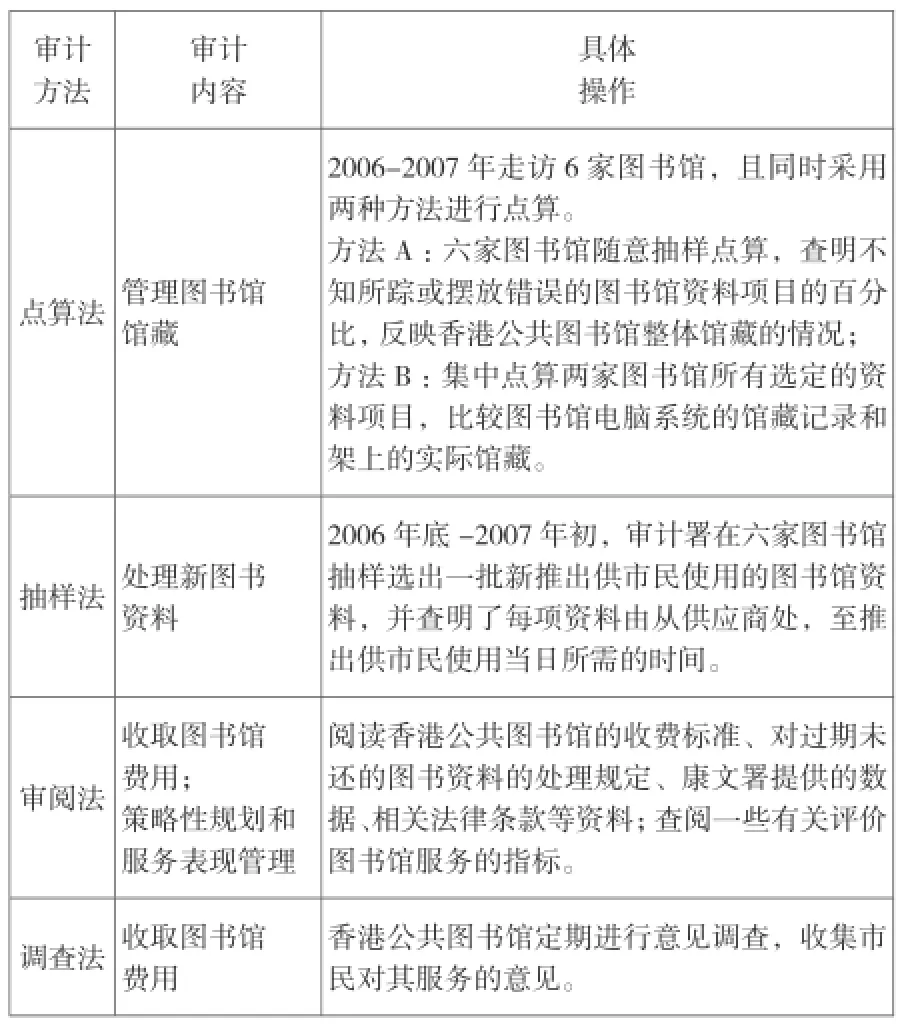

在香港公共圖書館績效審計的案例中,香港審計署獲取審計資料主要采用的審計方法是點算法、抽樣法、審閱法和調查法(見表1)。

表1 審計資料收集方法

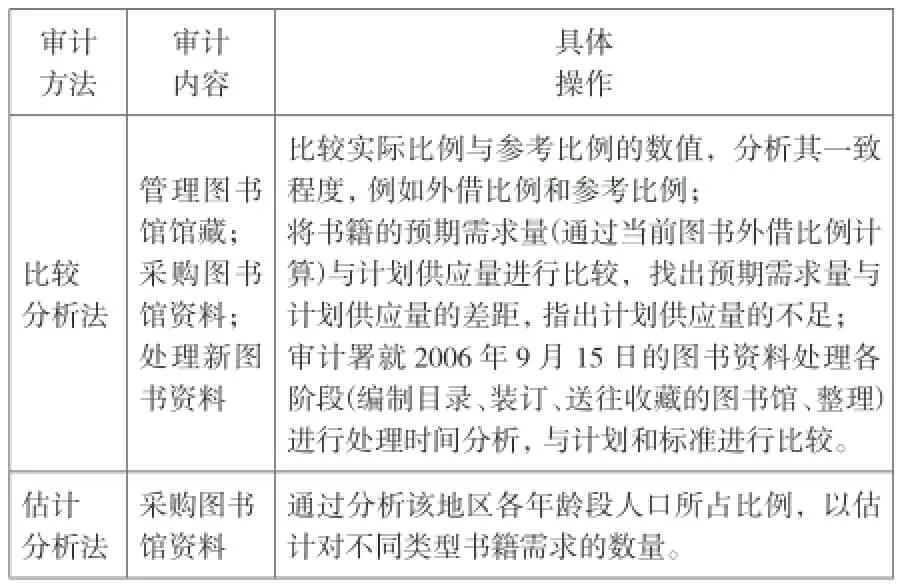

資料收集工作結束后,香港審計署著手開展數據分析和績效評價工作,香港審計署在審計過程中主要運用了比較分析法和估計分析法兩種績效分析方法(見表2)。

表2 審計資料分析方法

2.3.2 績效審計過程中評價標準的選擇。審計評價標準是審計人員得出審計結論、出具審計意見的重要依據,常說的審計依據就是審計評價標準之一。從國外研究的文獻綜述中可以看出,英國、美國等國家的績效審計評價標準主要來源于對審計實踐的分析和總結。其中英國主要采用行業標準、社會公眾調查結果、專家研究成果和意見以及被審單位制定的標準等作為績效評價標準;美國主要使用公認的經濟準則、上級部門對被審單位提出的目標、被審單位自身制定的制度和規則等作為評價標準。[9]

在香港公共圖書館績效審計的案例中,香港審計署績效評價標準主要分為兩大類,一類是關于公共圖書館的相關法規,另一類是會計法規。其中,在評價收取圖書館費用時主要引用了相關會計法規,而其他審計內容則是以公共圖書館的相關法規、指引作為評價標準(見表3)。

表3 績效審計評價標準

如審計署在審計圖書館館藏時將《物料供應及采購規例》作為審計評價標準,該規例指出:康文署已把圖書館資料視作已記入部門帳目的部門管制物料,康文署應按照《物料供應及采購規例》第715(b)條所載的一般非耗用物品記帳程序,每年至少安排一次點查圖書館資料項目。審計人員應將獲取的證據與該規例中的具體規定進行比較,判斷其對規例的遵循程度。

3 香港公共圖書館績效審計對我國內地審計機關的啟示與建議

香港審計署在開展公共圖書館績效審計從圖書館館藏、采購、處理、收費六個維度考量了圖書館的績效,相對我國內地審計機關部分地區開展的圖書館績效審計而言,比較全面系統,因而香港審計署對提供公共圖書館服務績效審計的案例有很重要的借鑒意義。

3.1 公共圖書館績效審計的目標選擇

審計人員可以通過對“問題分析法”的具體運用,按照嚴密的、結構化的步驟把績效審計所要回答的總括性問題分解成具體的審計任務,在制定具體目標時可以考慮整體性原則、可量化性原則,從而保證審計項目的完整性,同時也便于指導審計過程的實施。針對公共圖書館的這一審計客體的特殊性,在制定各個子項目的具體目標時,無論是館藏或是采購比例等方面,應著重考慮社會讀者的實際需要,才能更好地體現公共圖書館的服務宗旨。

3.2 公共圖書館績效審計的實現路徑

審計人員應突破傳統的財務審計方法,綜合采用其他多種學科的方法,如點算法、調查法等,從而有效搜集審計證據以及對審計證據進行客觀評價。其次,在選取公共圖書館績效審計的評價標準時不能拘泥于傳統的財務指標,可以適當選取公共圖書館管理機構或自身制定的相關制度和指引作為標準,或是將調查中服務對象的需求作為評價標準,具體問題具體分析、有針對性的選取績效評價標準。另外,香港審計署在審計時十分注重與被審計單位的溝通,所提出的每項審計建議都能及時得到管理當局的積極反饋,從而有效實現了公共圖書館績效審計的目標。內地開展公共圖書館績效審計時也可借鑒此做法,積極與被審計單位進行溝通,一方面可以促使被審計單位更大限度地參與和配合審計工作,同時另一方面也能有效改善被審計單位對審計建議的落實情況。

(來稿時間:2014年8月)

參考文獻:

1,4.鄧湘琳.基于知識管理的圖書館績效評價研究.長沙:湖南大學碩士論文,2006

2.王麗萍.基于政府績效審計視角的特區公共圖書館績效評估體系初探. 圖書館,2010(1): 41-42

3.范超.高校圖書館績效評估.大連:大連海事大學碩士論文,2012

5.《中國特色社會主義審計理論研究》課題組.國家審計目標研究.審計研究,2013(6)

6,7.倪巍洲.績效審計過程中的目標選擇與實現.審計研究,2008(1): 6-10

8.陳希暉,邢祥娟,馮玉瑞.芻論政府績效審計方法的科學選擇.財會月刊,2011(4):38-40

9.陳亮等.析英國、美國和澳大利亞政府績效審計的內容和評價標準.審計與經濟研究,2007(4):11-16

〔分類號〕G258.2

〔作者簡介〕冒佳佳(1991-),女,南京審計學院研究生在讀,研究方向:審計技術與方法;吳雨晴(1991-),女,南京審計學院研究生在讀,研究方向:內部審計;黃兆勇(1991-),男,南京審計學院研究生在讀,研究方向:內部審計;王真真(1991-),女,南京審計學院研究生在讀,研究方向:政府審計。

The Target Selection and Realization Path of Performance Audit of Public Library——Based on Performance Audit of Hong Kong Public Library

Mao Jiajia Wu Yuqing Huang Zhaoyong Wang Zhenzhen

( Nanjing Audit University )

〔Abstract 〕Public library Performance auditing Target selection Realization path

〔Key words〕Performance audit of public library service carried out by Hong Kong Audit Commission is more mature and complete with respect to China’s mainland. It offers important reference to the extensive development of performance audit on the mainland. “Problem analysis” method can be used and the integrity and quantifiable principles that can be followed in the target selection. It should adopt various methods, focusing on library regulations and guidelines related to public libraries as the evaluation criteria, which is beneficial to the comprehensive development of the performance audit.