基于信息結(jié)構(gòu)的供應(yīng)鏈雙向激勵(lì)☆

2015-07-30 03:33:34黃梅萍汪賢裕

軟科學(xué) 2015年7期

黃梅萍++汪賢裕

摘要: 針對(duì)供應(yīng)鏈雙向激勵(lì)中信息結(jié)構(gòu)(信息的分布)對(duì)供銷(xiāo)雙方?jīng)Q策和利潤(rùn)的影響,文章主要考慮在雙方地位相當(dāng)?shù)亩?jí)供應(yīng)鏈中,供應(yīng)商隱藏信息、銷(xiāo)售商隱藏行動(dòng),引入虛擬第三方為利他的委托人,對(duì)交易雙方同時(shí)進(jìn)行激勵(lì),并分析成本和市場(chǎng)需求分布分別與銷(xiāo)售商最優(yōu)努力水平、供應(yīng)鏈最優(yōu)交易量及雙方利潤(rùn)的關(guān)系。研究發(fā)現(xiàn),銷(xiāo)售商最優(yōu)的努力和供應(yīng)鏈最優(yōu)的交易量均與供應(yīng)商的成本、成本的信息結(jié)構(gòu)呈現(xiàn)負(fù)相關(guān)關(guān)系,而與市場(chǎng)的信息結(jié)構(gòu)呈現(xiàn)正相關(guān)關(guān)系;相較于供應(yīng)商而言,銷(xiāo)售商對(duì)供應(yīng)商單位生產(chǎn)成本信息和市場(chǎng)需求波動(dòng)引起的利潤(rùn)變化都更為敏感。最后,文章通過(guò)仿真實(shí)驗(yàn)給出具體的算例。

關(guān)鍵詞: 二級(jí)供應(yīng)鏈;信息結(jié)構(gòu);雙向激勵(lì);虛擬第三方;委托代理

中圖分類(lèi)號(hào): F224 文獻(xiàn)標(biāo)識(shí)碼: 文章編號(hào):

Double Incentives in Supply Chain Based on Information Structure

HUANG Mei-ping1,2, WANG Xian-yu2

(1. College of Civil Engineering, Fuzhou University, Fuzhou 350108;

2. Business School, Sichuan University, Chengdu 610064)

Abstract: In a two-level supply chain, the supplier hid his production cost information, and the retailer hid his sales effort, so there existed double incentives. To analyze the information structure effect on the participators' decision-making and profit in double incentives, the virtual third party was introduced as an altruistic principal to incent the supplier and retailer at the same time. Then, the relationship of the production cost and market demand's distribution respectively with the retailer's optimal effort, the supply chain's optimal trade quantity, and the participant's profits were discussed. Study results found that both of the optimal effort and trade quantity were negatively related to the information structure of production cost, while had positive correlation to information structure of demand. Moreover, compared to the supplier, the retailer was more sensitive to the fluctuations of cost information and market demand. Finally, an application was given by simulation.

Key words: two-level supply chain; information structure; double incentives; virtual-third party; principal agent

引 言

眾所周知,隨著信息化在全球范圍內(nèi)的推進(jìn),信息共享激勵(lì)機(jī)制的建立對(duì)于提高供應(yīng)鏈管理的績(jī)效起著舉足輕重的作用[ ]。然而,令人可惜的是,供應(yīng)鏈參與企業(yè)間合作與競(jìng)爭(zhēng)的關(guān)系,使得現(xiàn)實(shí)供應(yīng)鏈中普遍存在著信息不對(duì)稱(chēng)的現(xiàn)象(比如供應(yīng)商掌握更多關(guān)于生產(chǎn)方面的信息,銷(xiāo)售商擁有更多關(guān)于市場(chǎng)的信息),并產(chǎn)生逆向選擇和道德風(fēng)險(xiǎn)問(wèn)題,進(jìn)而破壞了信息共享激勵(lì)機(jī)制運(yùn)行的效果。因此,分析不同信息結(jié)構(gòu)對(duì)于供應(yīng)鏈信息共享激勵(lì)機(jī)制的影響具有重要的理論意義和現(xiàn)實(shí)價(jià)值。

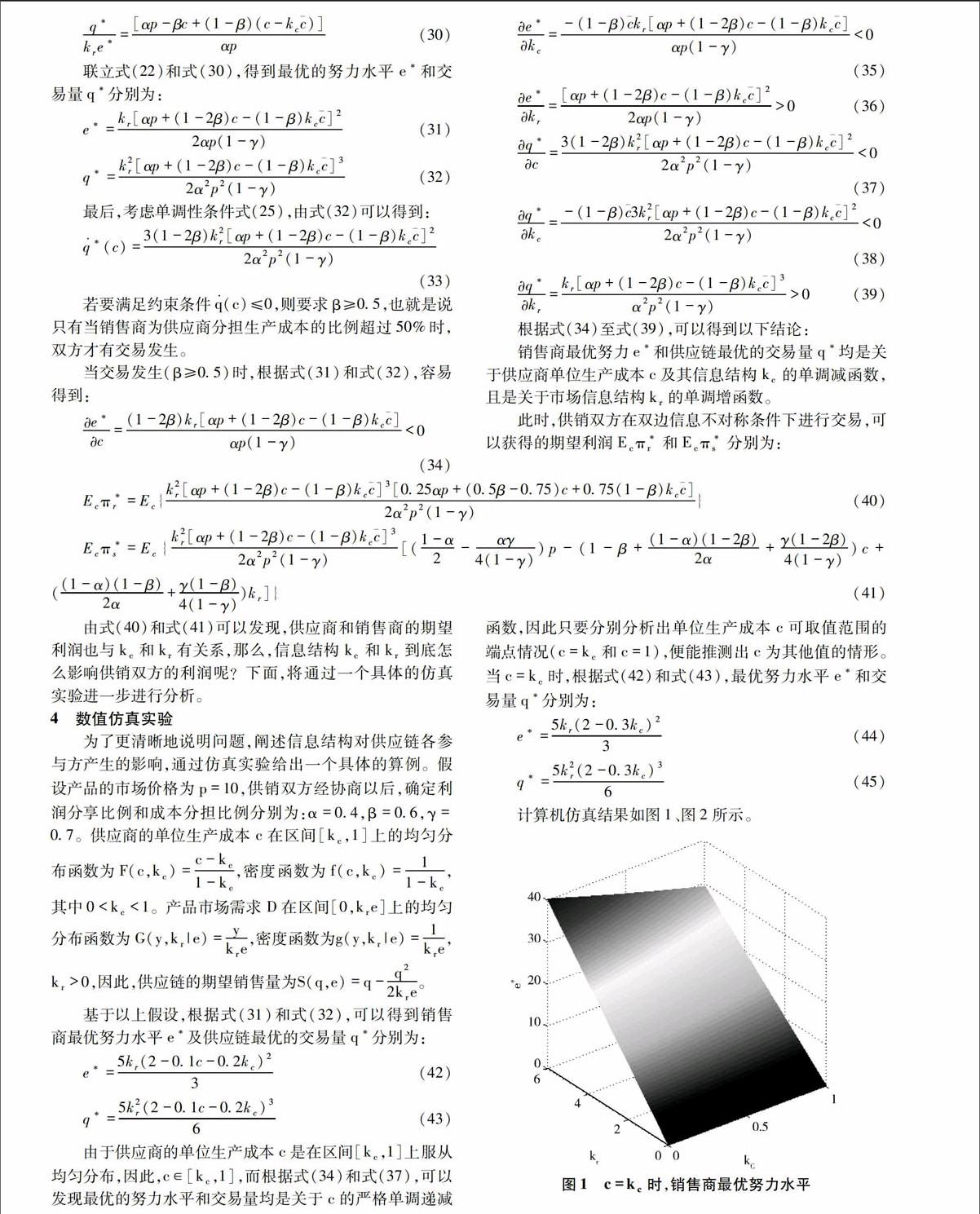

由于信息結(jié)構(gòu)是影響供應(yīng)鏈效率的關(guān)鍵因素之一,因此針對(duì)信息結(jié)構(gòu)的分析已經(jīng)引起了管理學(xué)界的廣泛關(guān)注,國(guó)內(nèi)外諸多學(xué)者對(duì)信息結(jié)構(gòu)進(jìn)行了深入細(xì)致的分析。其中,晏艷陽(yáng)等(2014)[ ]引入信息成本構(gòu)建信息結(jié)構(gòu)模型,進(jìn)而研究信息結(jié)構(gòu)(信息成本、信息風(fēng)險(xiǎn)、信息披露的質(zhì)量和先驗(yàn)信息質(zhì)量四個(gè)方面)與股權(quán)融資成本之間的關(guān)系。王新輝等(2013)[ ]通過(guò)建立非線性規(guī)劃模型,研究了內(nèi)生信息結(jié)構(gòu)下供應(yīng)鏈中阻止信息收集的問(wèn)題。研究發(fā)現(xiàn),當(dāng)信息收集成本大于信息收集成本閾值時(shí),供應(yīng)商更愿意阻止信息收集。張榮等(2013)[ ]分析參與者進(jìn)行電力競(jìng)價(jià)博弈時(shí),處于信息劣勢(shì)的一方如何主動(dòng)合理利用需求信息來(lái)提高自己的長(zhǎng)期利潤(rùn),并比較不同信息結(jié)構(gòu)下博弈均衡結(jié)果所呈現(xiàn)的特征。朱軍等(2012)[ ]研究逆向選擇下,委托人通過(guò)信號(hào)輔助改善信息結(jié)構(gòu)后所面臨的代理人信息租金抽取與配置效率的均衡決策問(wèn)題。結(jié)果表明,貝葉斯方法有利于逼近代理人類(lèi)型的真實(shí)分布,有利于委托人在信息租金與效率扭曲沖突中優(yōu)化決策。田厚平等(2010)[ ]針對(duì)市場(chǎng)類(lèi)型、企業(yè)可抵押資產(chǎn)規(guī)模與抵押貸款合約的關(guān)系進(jìn)行研究,發(fā)現(xiàn)銀行收益不僅受信息結(jié)構(gòu)的影響,同時(shí)還受到企業(yè)可抵押資產(chǎn)規(guī)模與信貸市場(chǎng)結(jié)構(gòu)的制約。陳忠等(2010)[ ]應(yīng)用Bayesian 推斷原理構(gòu)建信息結(jié)構(gòu)與控制結(jié)構(gòu)組合決策模型,通過(guò)比較分析信息共享與不同控制結(jié)構(gòu)(分散化控制結(jié)構(gòu)和信息中心化控制決策結(jié)構(gòu))的績(jī)效差異,識(shí)別不同結(jié)構(gòu)下的信息價(jià)值。羅東等(2010)[ ]結(jié)合供應(yīng)鏈信息結(jié)構(gòu)和組織結(jié)構(gòu)的定義,研究基于電子采購(gòu)系統(tǒng)( EPS ) 的供應(yīng)鏈內(nèi)部信息資源選擇和分配問(wèn)題,提出以EPS信息節(jié)點(diǎn)為核心、基于信息層級(jí)的供應(yīng)鏈信息結(jié)構(gòu)以及相應(yīng)的組織結(jié)構(gòu)模型。石巋然等(2009)[ ]以線性契約和二部線性契約為基礎(chǔ),運(yùn)用最優(yōu)化理論和激勵(lì)理論,研究不同信息結(jié)構(gòu)下供應(yīng)商和零售商驅(qū)動(dòng)型供應(yīng)鏈契約問(wèn)題。發(fā)現(xiàn)不論信息是否對(duì)稱(chēng),供應(yīng)商(驅(qū)動(dòng)者)選擇二部線性契約優(yōu)于線性契約,而在完全信息環(huán)境中,二部線性契約下零售商(驅(qū)動(dòng)者)的期望利潤(rùn)大于線性契約下的期望利潤(rùn)。柏培文(2008)[ ]研究發(fā)現(xiàn)信息共享的組織決策效率要高于信息非共享的組織,同時(shí)在給定信息結(jié)構(gòu)下,決策權(quán)在委托人和代理人間的不同安排,也會(huì)對(duì)組織的效率產(chǎn)生影響。

Wei等(2015)[ ]運(yùn)用博弈理論,分別構(gòu)建不同信息結(jié)構(gòu)下制造商和銷(xiāo)售商各自主導(dǎo)的Stackelberg博弈模型,進(jìn)而分析閉環(huán)供應(yīng)鏈的最優(yōu)批發(fā)價(jià)、零售價(jià)以及回收率決策問(wèn)題。Shen等(2012)[ ]構(gòu)建兩個(gè)基于批發(fā)和回購(gòu)的契約,第一個(gè)契約在保證供應(yīng)鏈實(shí)現(xiàn)協(xié)調(diào)(對(duì)于任何私人零售成本)的前提下最大化制造商期望利潤(rùn),第二個(gè)契約假設(shè)擁有同樣的契約結(jié)構(gòu),只是不考慮其對(duì)渠道的影響。研究發(fā)現(xiàn),在大多數(shù)情況下,第一個(gè)契約與第二個(gè)契約的運(yùn)行效果非常接近。Byun等(2011)[ ]以2001年至2004年韓國(guó)1067家公司的股票收益數(shù)據(jù)以及交易數(shù)據(jù)為樣本,探討股權(quán)集中度(ownership concentration)和投資者之間信息不對(duì)稱(chēng)現(xiàn)象的關(guān)系,研究發(fā)現(xiàn)隨著股權(quán)集中度的增大,信息不對(duì)稱(chēng)現(xiàn)象更加惡化。Hoppe等(2010)[ ]研究了內(nèi)生信息結(jié)構(gòu)下委托代理模型中私人信息的影響,發(fā)現(xiàn)由于收集這些信息需要一定的成本,因此當(dāng)代理人擁有更多可利用的私人信息時(shí),反而會(huì)損害其自身的利益,而有利于委托人的利益。Hagedorn(2009)[ ]假設(shè)當(dāng)拍賣(mài)商將一個(gè)不可分割的物品賣(mài)給眾多投標(biāo)人中的一個(gè)人時(shí),這些投標(biāo)人均有對(duì)該物品價(jià)值的私人信息,這種私人信息決定了投標(biāo)人的信息結(jié)構(gòu)。研究發(fā)現(xiàn)拍賣(mài)商的收益是一個(gè)關(guān)于投標(biāo)人信息結(jié)構(gòu)的凸函數(shù),因此投標(biāo)人之間的這種不對(duì)稱(chēng)信息能夠使拍賣(mài)商獲利。Azrieli等(2008)[ ]認(rèn)為對(duì)于一個(gè)特定的決策問(wèn)題,信息結(jié)構(gòu)的價(jià)值在于最大化決策者由于觀察到結(jié)構(gòu)所決定的信號(hào)后獲得的期望效用。因此,他們將決策問(wèn)題看成是對(duì)根據(jù)各自價(jià)值得到的信息結(jié)構(gòu)的偏好選擇,并進(jìn)一步構(gòu)建了一個(gè)能夠衡量決策者價(jià)值的信息結(jié)構(gòu)函數(shù)。Bergemann等(2007)[ ]運(yùn)用機(jī)制設(shè)計(jì)理論分析最優(yōu)拍賣(mài)中的信息結(jié)構(gòu)問(wèn)題,通過(guò)研究發(fā)現(xiàn),只要最優(yōu)拍賣(mài)中的信息結(jié)構(gòu)呈現(xiàn)以下三個(gè)方面的特性(信息結(jié)構(gòu)能夠用單調(diào)分割區(qū)(monotone partitions)表示;每一個(gè)分割區(qū)的基數(shù)都是一定的;分割區(qū)之間信息結(jié)構(gòu)是非對(duì)稱(chēng)的),該信息結(jié)構(gòu)就能夠在最小化信息租金和最大化配置效率之間取得一個(gè)平衡。

需要指出的是,盡管已有文獻(xiàn)對(duì)信息結(jié)構(gòu)的研究取得豐碩的成果,但它們大多數(shù)或探析造成信息不對(duì)稱(chēng)現(xiàn)象的原因(信息傳輸失真或信息持有者不愿意披露信息);或分析計(jì)算機(jī)、通信技術(shù)所產(chǎn)生的技術(shù)層面的信息;或討論內(nèi)生信息結(jié)構(gòu)相關(guān)問(wèn)題等等,少有文獻(xiàn)探討信息結(jié)構(gòu)對(duì)各參與方的決策及收益造成的影響。事實(shí)上,在現(xiàn)實(shí)的供應(yīng)鏈管理實(shí)踐中,供銷(xiāo)雙方各自擁有相應(yīng)的私人信息,這種雙邊不對(duì)稱(chēng)信息無(wú)疑會(huì)帶來(lái)供應(yīng)鏈的低效率運(yùn)行。因此,探討基于信息結(jié)構(gòu)的供應(yīng)鏈雙向激勵(lì),對(duì)于提高供應(yīng)鏈運(yùn)行效率具有重要的理論意義和實(shí)際應(yīng)用價(jià)值。

因此,針對(duì)供應(yīng)商隱藏信息、銷(xiāo)售商隱藏行動(dòng),供銷(xiāo)雙方地位相當(dāng)?shù)墓?yīng)鏈,文章引入虛擬第三方作為利他的委托人,站在供應(yīng)鏈利益最大化的角度設(shè)計(jì)激勵(lì)機(jī)制,對(duì)供應(yīng)商的信息進(jìn)行甄別的同時(shí)激勵(lì)銷(xiāo)售商付出努力,并進(jìn)一步分析不同信息結(jié)構(gòu)對(duì)供應(yīng)鏈各參與方造成的影響。這里的虛擬第三方不是實(shí)體第三方,只是提供一種激勵(lì)機(jī)制,可以看成是市場(chǎng)中“看不見(jiàn)的手”,它以供應(yīng)鏈整體收益最大化為目標(biāo),對(duì)供應(yīng)鏈進(jìn)行信息甄別、努力激勵(lì)和利潤(rùn)分配。

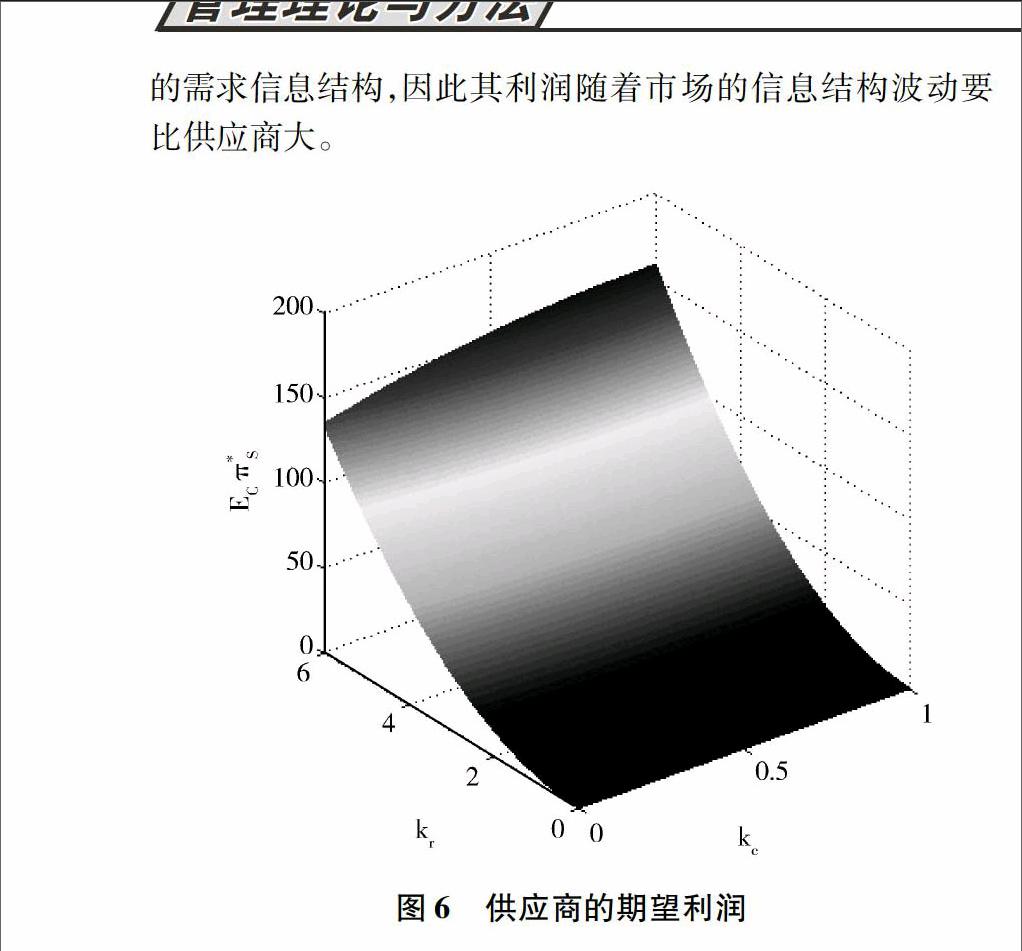

同理,在同一 下, 隨著 的增加而增加,這種關(guān)系隨著 的減少而愈加明顯。而 隨著 的增加而增加,這種趨勢(shì)隨著 的增加更加明顯。毫無(wú)疑問(wèn),當(dāng)市場(chǎng)高需求的概率增大( 變大)時(shí),供銷(xiāo)雙方均能夠獲得更多的利潤(rùn),但有趣的是,與供應(yīng)商相比,銷(xiāo)售商對(duì)于這種趨勢(shì)的變化更敏感。這是因?yàn)楣?yīng)商清楚地掌握成本信息,此時(shí)只要市場(chǎng)需求增加則可以獲得更多利潤(rùn),而銷(xiāo)售商無(wú)從觀察供應(yīng)商的成本信息,只能根據(jù)對(duì)其的先驗(yàn)估計(jì)進(jìn)行判斷,因此對(duì)供應(yīng)商不確定的成本信息造成的利潤(rùn)變化很敏感。

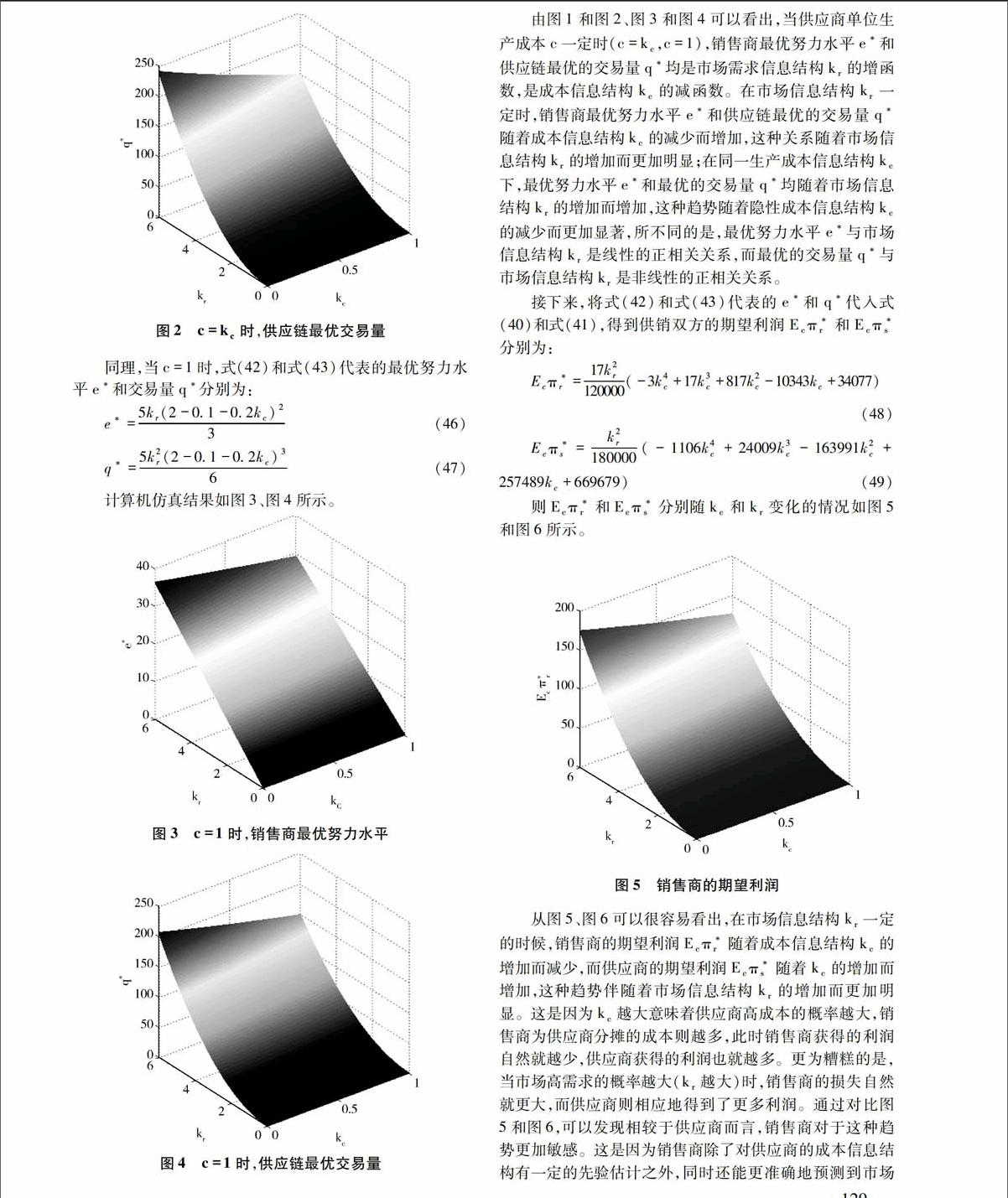

總而言之,在同時(shí)受到市場(chǎng)顯性信息和生產(chǎn)成本隱性信息的影響后,銷(xiāo)售商最優(yōu)努力水平 和供應(yīng)鏈最優(yōu)的交易量 均與市場(chǎng)的信息結(jié)構(gòu) 呈現(xiàn)正相關(guān)關(guān)系,而與供應(yīng)商的成本信息結(jié)構(gòu) 是負(fù)相關(guān)關(guān)系。更為重要的是,與供應(yīng)商相比,由于缺乏確切的市場(chǎng)需求信息以及供應(yīng)商的單位生產(chǎn)成本信息,因此,銷(xiāo)售商對(duì)這兩者的信息結(jié)構(gòu)引起的利潤(rùn)波動(dòng)更加靈敏。

5 結(jié)論

文章從供應(yīng)鏈管理實(shí)際情況出發(fā),綜合考慮供應(yīng)商擁有關(guān)于成本的私人信息,銷(xiāo)售商擁有關(guān)于努力的私人信息,以供銷(xiāo)雙方地位相當(dāng)?shù)亩?jí)供應(yīng)鏈為對(duì)象,引入虛擬第三方從供應(yīng)鏈整體利潤(rùn)最大化的角度出發(fā),建立雙向激勵(lì)模型。在該模型下,供應(yīng)鏈最優(yōu)的交易量和銷(xiāo)售商最優(yōu)的努力水平均與供應(yīng)商單位生產(chǎn)成本以及市場(chǎng)需求的分布有關(guān);供應(yīng)商單位生產(chǎn)成本越低、供應(yīng)商高成本的概率越低、市場(chǎng)高需求的可能性越大,銷(xiāo)售商越努力工作,雙方的交易量也越大。值得一提的是,由于供應(yīng)商擁有自身成本確切的信息,而銷(xiāo)售商既沒(méi)有關(guān)于市場(chǎng)需求,也沒(méi)有關(guān)于供應(yīng)商生產(chǎn)成本的準(zhǔn)確信息,因此,銷(xiāo)售商的利潤(rùn)隨著市場(chǎng)需求和生產(chǎn)成本信息的波動(dòng)要比供應(yīng)商大。

此外,文章僅是針對(duì)供應(yīng)商和銷(xiāo)售商之間的單階段雙向激勵(lì)進(jìn)行分析,建立多階段、動(dòng)態(tài)的重復(fù)雙向激勵(lì)模型,并考慮供銷(xiāo)雙方不同風(fēng)險(xiǎn)態(tài)度對(duì)雙方?jīng)Q策的影響,將是我們進(jìn)一步研究的方向。

參考文獻(xiàn):