內蒙古東部地區農村金融的研究

2015-08-02 14:00:14包玉珍

北方經濟 2015年11期

包玉珍

一、內蒙古東部地區農戶金融需求現狀

內蒙古東部地區農戶金融需求主要表現為生活性金融需求和生產性金融需求。生活性金融需求主要有教育,醫療,住房,婚喪等。生活性金融需求具有偶然性和剛性約束強的特點,如果發生這種金融需求農戶大多是從民間金融進行借貸,很少去找信用社等正規金融機構。生活性金融需求是普遍存在的。生產性的金融需求大體上可分為農業生產性金融需求和農戶工商性金融需求。傳統型農業生產性金融需求具有階段性和周期性,主要是春季農忙時期農牧戶對購買種子化肥等的投入。非傳統生產性金融需求主要為種植業,養殖業方面的資金需求,農用機械設備購置的資金需求等。工商性金融需求的主要表現是開商店、農機修理部等,這些農戶的收入比較穩定,借款的用途一般是年末進貨所需,或是為了固定資產的投入。

(一)農戶是否經常需要貸款

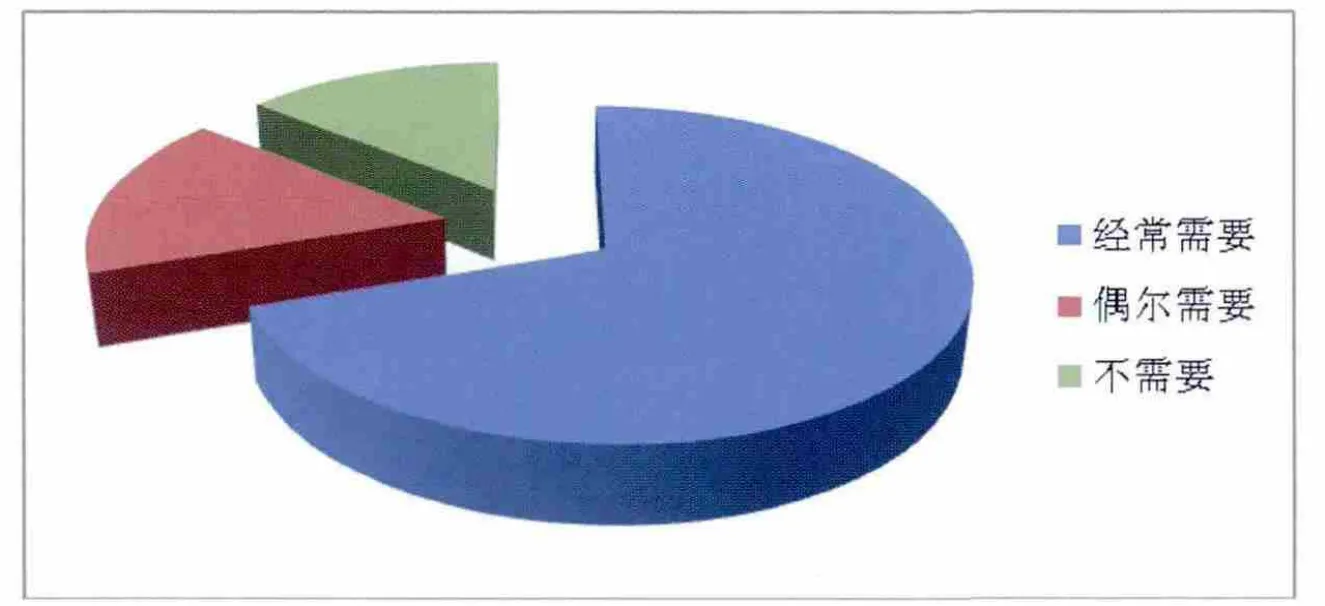

如圖1所示,調查的農戶中將近有70% 的農戶經常性需要貸款,16%的農戶偶爾需要貸款,僅有14%的農戶不需要進行借貸。說明內蒙古東部地區農戶的金融需求是非常普遍的。只有提供足夠的金融供給才能使得這一金融需求市場得到滿足,才能起到有效配置資源并促進農村經濟增長的作用。

(二)農戶借貸活動的普遍性

從表1可以看出,將近有一半的農戶需要資金時找親戚朋友解決,這種借貸是無利息、無擔保的信用借貸,往往在對方急需資金時發生,借貸金額和借貸期限的長短各不相同。信用社貸款是農戶借貸資金的另一個重要來源,也將近有一半的農戶認為可以從農村信用社借到資金。而認為從銀行能借到資金的農戶極少,只占樣本農戶的4.7%,這些少數的農戶往往跟銀行的工作人員有密切關系。

(三)農戶貸款用途分析

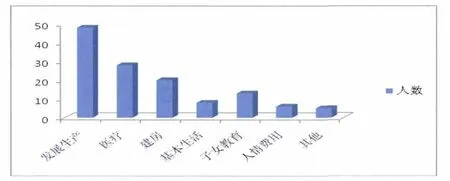

對貸款用途原因做出有效回答的農戶有128戶。如圖2所示,有37.5%的借款需求是為了發展生產或做生意;有超過20%的農戶需要借錢看病,15.6%的借款需求是為了建房;有10%左右有衣食或供子女上學等基本生活所需。可以看出,農戶的金融需求主要來自以增收為目的的生產性借款需求,農民脫貧致富的意識有所體現。有20%的農戶需要借錢看病,說明農村新型合作醫療仍處于萌芽期,但是部分農民看病難問題得到了緩解。

表1 樣本農戶借貸資金的渠道

圖1 農戶是否經常需要貸款

圖2 農戶貸款用途

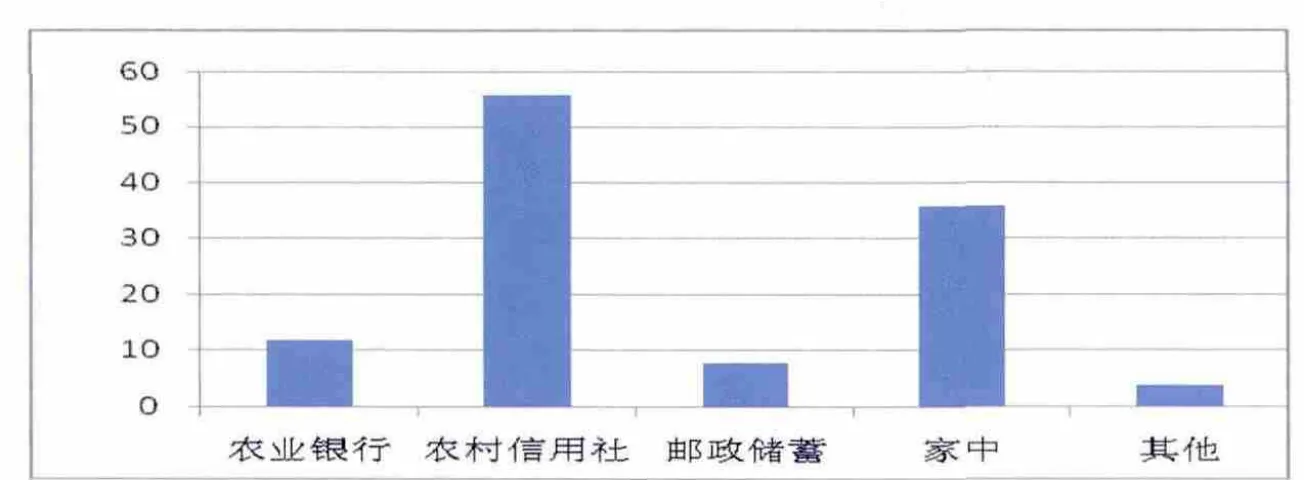

圖3 農戶的存款方式

(四)農戶的存款方式

調查發現,家里沒有大額存款的農戶通常會將日常結余放在家中,有大額存款的農戶大多數會選擇存在農村信用社。從圖3可以看到,將近有一半的農戶將存款選擇在農村信用社。這是因為農村信用社在農村較普遍,距離也比較近,部分農戶還是信用社的社員。此外,商業銀行紛紛退出農村市場,儲蓄利率的一降再降,其對農民的吸引力很小,只有一小部分農戶選擇了農行和郵政儲蓄。

二、內蒙古東部地區農戶金融需求中存在的問題

(一)農村金融供給總量不足,農戶的貸款需求無法得到滿足

近年來隨著產業結構的調整,農業生產無論在單位面積投入還是擴大生產面積上都有大幅度的增加,使農戶的貸款需求不斷上升。正規金融機構所提供的支農貸款服務雖說逐年增加,但與農戶的貸款需求相比還有很大差距。在旗縣以下的鄉鎮蘇木地區幾乎沒有郵政儲蓄機構,農戶貸款需求基本只有農村信用社一家提供。長期以來,農村資金外流現象難以控制,還有農村信用社存款規模小、流動性不強等問題也導致農村信貸資金滿足不了日益增長的農戶貸款需要。

(二)農民受教育程度偏低,自身缺乏貸款意識

風險規避型的農民都滿足現在的生產生活水平,希望通過貸款發展生產的農戶并不多,有些農戶即使有存款也不知道投資趨向,信息不對稱現象導致農戶的實際收入無法增加,從而使農戶對貸款的需求大大減少。農牧戶對資金的時間價值和利息等金融政策的理解程度并不深,他們需要資金的時候首先想到的是親戚朋友等民間借貸,想通過金融機構解決的農戶極少。調查中發現,農戶們覺得從事傳統農業雖然收益低,但投入也低,新型特色農業風險大,拿不出那么多錢去投資,而且農村的主導意識認為負債是不光彩的事情,這使得農牧戶寧愿通過拆借,也不愿通過貸款來擴大生產規模。

(三)風險補償和擔保機構不健全

內蒙古地區農業保險發展緩慢,貸款擔保機構尚未建立,主要表現是農戶聯保貸款的推廣比較緩慢,原因是部分聯保農戶信用差而集體不守信用。從調研情況看,農村牧區嚴重地缺乏信用擔保機構。而農牧戶的資產主要有房產和一些生產資料,不能作為抵押擔保物。此外,內蒙古商業性農村保險業務發展緩慢,農業受自然災害的影響很大,商業保險不愿介入。缺乏比較完善的保險和擔保機構,也沒有健全的風險補償機制,風險損失全部由農村金融機構自身承擔,這在很大程度上限制了農村金融機構的支農積極性。

三、完善內蒙古農村金融發展的政策建議

(一)拓寬融資渠道,規范發展非正規金融

改變目前農村金融只有農村信用社1家提供的局面,鼓勵各類金融機構進入農村金融市場領域的競爭,這樣才能拓寬農牧戶的融資渠道。隨著內蒙古經濟的快速發展和農戶經營的多元化,農牧民對借貸資金的需求日趨強烈。農牧民資金需求無法通過正規金融渠道得到滿足的情況下,非正規金融在一定程度上彌補了正規金融的資金供給不足,促進了農村牧區的經濟發展,我國農村非正規金融一直受到嚴厲的打擊和排擠。內蒙古近幾年來民間金融越來越活躍,據不完全統計,民間吸收存款的利率普遍為18%,最高的甚至可以達到25%。非正規金融其實是一項有效的制度安排,應該在加強引導和監管的前提下允許發展,以彌補農村正規金融安排的不足。

(二)健全與規范農村信用擔保制度和農戶信用評價體系

農戶聯保貸款、農村資金合作社等正是一種利用社會資本來促進農村金融和經濟發展的形式。它們能夠解決信息不對稱的問題,而且也能降低貸款風險,但需要相應的制度為保證。從一些先進地區的試點經驗看,定期回訪、信用等級評定等做法是非常有必要的。

應支持民間機構自發建立起多層次多形式的農村信用擔保體系。主要是創新符合農村特點的抵押擔保方式,完善把大型生產農用設備、林權等抵押的擔保機制,加快家庭耕地承包經營權、林權、宅基地以及農牧民房屋產權確權進程。另外,還要加快發展保證人擔保方式,如自然人擔保、農戶聯保、農民專業合作社擔保、龍頭企業擔保等。

(三)完善農村金融服務

培養高素質金融人才是完善農村金融服務的主要內容。在普及農村金融知識和提高農戶信用意識等方面都需要投入大量的服務人員,服務人員的素質及數量都影響著農村金融服務的發展。以前農村金融機構的服務人員大多是城里人,但是城里人往往都不能長期留在當地農村金融機構,流失嚴重,而新的農村金融機構都會選擇當地的農村居民。因此,應加強當地服務人員的業務培訓力度,提高專業素質,保證農村金融機構人才隊伍的穩定。此外,加強農村金融基礎設施也是一項很重要的內容。政府在農牧業建設項目資金中應該考慮對農村金融基礎設施建設的硬件投入,建立農村金融自助業務服務系統,讓農牧民在金融服務方面享受到與城里人一樣的待遇。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08