開啟精益財務大門

2015-08-09 08:40:44陳怡璇

上海國資 2015年2期

文‖上海國資記者 陳怡璇

開啟精益財務大門

文‖上海國資記者 陳怡璇

以節約的理念消除一切不必要的零附加值工作,降低人、財、物的浪費

在經濟進入“新常態”的結構轉型和企業增長方式轉變的背景下,經濟增速放緩將使企業逐漸面臨要素成本提高、資源稀缺、多元產品市場的選擇、投融資方向的未知以及發展模式的突破瓶頸。在等待“頂層設計”空窗期內,企業不如反躬求己,重新審視企業財務管理的新藍海——精益財務,在財務預算、成本管理、內控建設以及運營流程的優化等方面,尋找增長的新動力。

精益生產緣起

精益化財務管理的思想體系,可追溯至世界制造行業領域的精益生產(Lean Production)概念,行業內常以豐田汽車公司的生產方式作為代表典范。及時生產、零缺陷、零庫存、零浪費等生產模式被許多制造型企業目前奉為圭皋,也是精益生產的精髓所在。而精益文化的管理理念則是在企業供應鏈管理過程中消除不必要的零附加值工作,降低人、財、物料的浪費。如何保持合理的現金流和產品庫存量,優化投資結構和質量,無疑成為眼下企業在經濟放緩背景下自我革命的出路。

在1960年代后期,日本豐田汽車迅速發展,以迅雷不及掩耳之勢搶占全球汽車市場份額和產業布局,美國麻省理工學院耗費五年時間,組建了來自17個國家的學者專家團隊,提出完整的精益生產理論框架體系,自此,精益生產進入企業管理的視野之中。

精益生產強調產品精簡少量且多元化,與批量大機械化生產全然不同。二戰后,豐田汽車公司通過考察研究福特汽車大批量生產模式后,提出由多能工人組成的工作小組和高柔性的自動化生產線。

對于資源緊缺的二戰后期,日本國內汽車生產面臨資金不足,對于汽車制造商來說批量生產同一零件的模具極其昂貴,技術人員要求也較高,一條生產線需要生產所有汽車的不同零件。由此當時的豐田和大野創造出一種快速更換模具的SMED法(Singles Minute of Dies),將模具更換時間從1天縮至3分鐘,結果顯示小批量的生產成本比大批量反而更低。

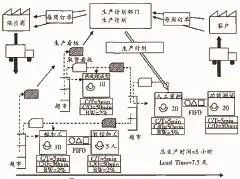

圖1:精益生產VSM價值流圖

分析某企業精益生產的VSM價值流圖(見圖1)可見,從生產的工廠級、業務級至部門級的價值流轉過程中,任何超過了為增加產品價值投入的設備、材料、空間和人力時間的最低必須價值的部分,即可能出現八方面的浪費現象,包括過量或過早生產的浪費、等待時間的浪費、運輸過程中的浪費、工藝加工的浪費、庫存浪費、不當動作浪費、修正返工的浪費、管理的浪費等。例如在多余的審批流程以及不恰當的層級決策時,信息傳遞超過了部門的需求,則為過度傳遞的動作。

而小批量精益生產則降低了大量存貨時間的損耗,以及返修錯誤零件的比例等。批量化生產使得組裝線上出現的問題必須只能留到生產鏈尾端的返修廠才可以被發現,工人重復性勞動以及無法保證產品質量,使得豐田汽車開始組建高效的工人小組,某一環節問題出現即刻停止組裝線,并對零件產品的庫存時間嚴格限制在兩個小時以內,成為JIT(Just In Time)生產和零存庫的源頭,“只在需要的時候,按需要的量,生產所需的產品。”

精益預算

精益化管理對于能否提升應對突發現金流短缺等應急措施機制來說,業界尚存爭議。通過制定年度季度月度的長中短期相結合的滾動分級預算目標,依靠BSC平衡積分卡、KPI關鍵績效指標體系等財務指標工具,將成為打造精益預算的基本工具,細化預算制定的過程,降低現金流預算偏差率,提升流動資產周轉率。

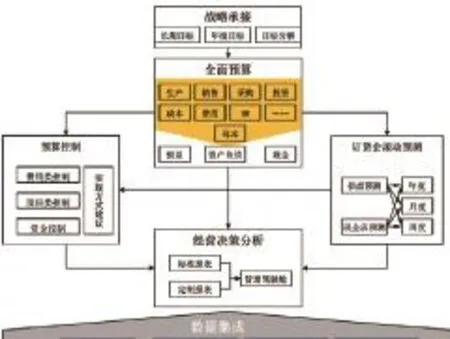

同時,精益化預算并不等于財務預算的精確化。傳統財務預算編制周期長,且只關注財務結果,無法根據業務變化而適時調整。在“業財合一”的行業趨勢下,建立在運營規劃基礎上的精益化財務預算,將不再考慮預算數據本身的準確與否問題,而是直接從業務端確定財務數據和結構,聯結企業經營決策、經營計劃和具體業務(圖2),也是“抓大放小”的節約理念。

圖2:全面預算結構

作為平衡計分卡管理方法的創始人,哈佛商學院領導力教授羅伯特·卡普蘭表示,平衡積分卡管理是企業繼ERP、CRM之后的新型管理工具,其主要用于識別和監控各層級的衡量標準,而不只是一種績效管理工具。對于財務預算來說,財務指標的確定和完成情況依賴于客戶指標的確定,如供貨、交貨時間;客戶指標又源于內部經營生產指標的完成,如產量、質量和成本;以及新產品和技術的革新。這些構成了記分卡的四個維度。當各方指標的因果關系不明顯時,意味著戰略制定可能出現失衡,需再造財務業務流程,BSC即成為戰略工具。

以美國ADI半導體公司為例,它是最早進行平衡積分卡嘗試的企業。在過去每五年制定的戰略方案中,ADI逐漸發現戰略規劃無法在日常經營過程中得以落實和執行。由此,1987年ADI開始改變戰略制定方式,推行一個名為“質量提高”的子項目,即QIP(Quality Improvement Process),將過去宏大的戰略目標轉變為年度經營績效計劃。此后,BSC逐漸瞄準超前指標,反映未來財務相關指標,注重對未來利潤的推動,也是精益化財務管控的有效工作。

精益內控

精益財務雖然作用于系統,強調“少投入、少消耗和少時間”等理念,但表現在細節上,卻“不厭其煩”。

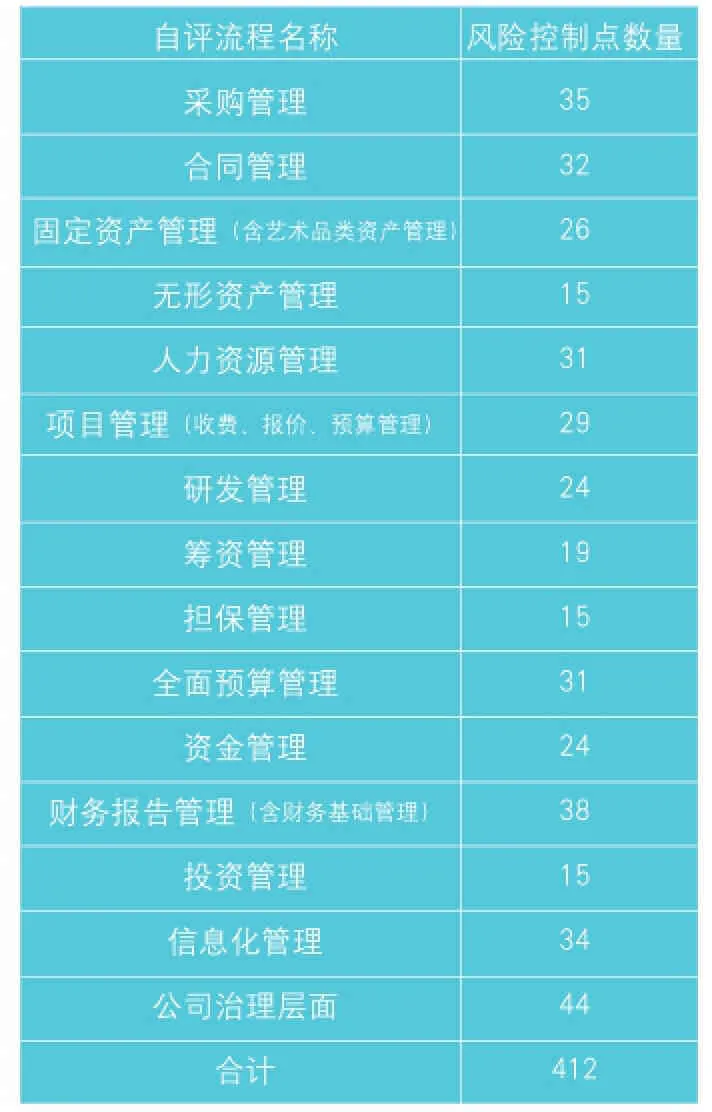

以2014年上海國資委確定的210個內控關鍵點為例,各企業目前已根據企業各自特點開展相應的企業內控制度建設。以現代建筑設計集團為例,從企業財務內控關鍵點看,旗下華東院目前已設置412個風險控制點(如表所示)。

表:華東院風險控制點統計

現代建筑設計集團財務部相關人士表示,基于企業業務的屬性和特點,內控點的設置按照項目管理的方式進行,從采購、合同確立、固定資產、無形資產和人力資源等成本管控,到財務資金擔保、預算和投融資管理等全過程,與財務管控相關的關鍵點達127個。

財務精益化管理并非追求任何領域的細膩和面面俱到,在粗略簡化和精益細致的組合出擊下,企業需有自己的內部天平來權衡。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國化肥信息(2020年7期)2020-03-19 01:54:02

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中國軍轉民(2017年6期)2018-01-31 02:22:28