會計信息透明度與債務(wù)成本關(guān)系研究

2015-08-11 15:22:11張肖飛劉伏玲胡爾綱

會計之友 2015年15期

張肖飛 劉伏玲 胡爾綱

【摘 要】 隨著經(jīng)濟(jì)發(fā)展,高質(zhì)量的信息披露將引導(dǎo)資源的合理流動與分配,提高資本市場效率,會計信息透明度與企業(yè)融資成本越來越受到關(guān)注。文章以2009—2012年A股上市公司為研究樣本,研究會計信息透明度對債務(wù)成本的影響。結(jié)果表明:會計信息透明度能夠顯著降低債務(wù)成本。進(jìn)一步按照規(guī)模分組研究后發(fā)現(xiàn),公司規(guī)模比較大的公司,會計信息透明度對債務(wù)資本成本的影響比較小,而對于公司規(guī)模比較小的公司,結(jié)果十分顯著。這可能是由于公司規(guī)模不同,投資者對其抵御風(fēng)險能力的認(rèn)知不同而導(dǎo)致的。穩(wěn)健性分析表明研究結(jié)果依然成立。因此,提高我國證券市場會計信息透明度的整體水平,改善市場信息環(huán)境,能夠顯著降低債務(wù)資本成本。

【關(guān)鍵詞】 會計信息透明度; 債務(wù)成本; 市場質(zhì)量

中圖分類號:F275 文獻(xiàn)標(biāo)識碼:A 文章編號:1004-5937(2015)15-0038-07

一、引言

2015年6月27日中國人民銀行決定,自2015年6月28日起有針對性地對金融機(jī)構(gòu)實施定向降準(zhǔn),同時,下調(diào)金融機(jī)構(gòu)人民幣貸款和存款基準(zhǔn)利率。這已經(jīng)是2015年內(nèi)第四次降息。利率調(diào)整的重點之一就是緩解企業(yè)融資成本高的突出問題,為經(jīng)濟(jì)持續(xù)健康發(fā)展提供中性適度的貨幣金融環(huán)境。目前企業(yè)經(jīng)營比較困難,特別是融資難、融資貴問題非常突出,成為中國實體經(jīng)濟(jì)發(fā)展和轉(zhuǎn)型升級的一大羈絆①。另外,經(jīng)濟(jì)越發(fā)展,會計越重要,會計信息在市場資源配置方面發(fā)揮著越來越重要的作用,會計信息質(zhì)量也受到越來越多的關(guān)注。作為會計信息質(zhì)量主要表現(xiàn)之一的會計信息透明度與債務(wù)成本有什么關(guān)系?對此研究就顯得很有必要。

縱覽全球,上市公司為實現(xiàn)自身利益,盈余管理現(xiàn)象十分普遍,會計信息質(zhì)量的很多方面都存在問題,在這種情況下,會計信息質(zhì)量能否對債務(wù)成本產(chǎn)生影響,究竟是什么影響?隨著證券市場監(jiān)管不斷強(qiáng)化,各項法規(guī)不斷完善,會計信息透明度也有所提高,由此引發(fā)一個思考:會計信息透明度的提高能否降低企業(yè)的債務(wù)成本呢?基于此,本文就圍繞會計信息透明度與企業(yè)債務(wù)成本的關(guān)系展開研究。通過對二者關(guān)系的研究,一方面可以引起對債權(quán)人利益保護(hù)的重視,另一方面對維護(hù)市場的公平公正也有重要促進(jìn)作用,對提高市場資源配置率也具有重要的現(xiàn)實意義。

基于此,本文研究了上市公司會計信息透明度與債務(wù)資本成本的關(guān)系,進(jìn)一步把樣本公司分為大規(guī)模和小規(guī)模公司,分別研究會計信息透明度對債務(wù)資本成本的影響。這在一定程度上豐富了會計信息透明度的理論研究,為構(gòu)建規(guī)范的上市公司會計信息披露體系提供理論參考,為完善公司治理結(jié)構(gòu)、規(guī)范資本市場信息披露機(jī)制提供理論和實證依據(jù)。

二、文獻(xiàn)綜述

現(xiàn)有文獻(xiàn)關(guān)于會計信息披露與資本成本的研究相對較多,如汪煒和蔣高峰(2004)、陸正飛和葉康濤(2004)、吳文鋒等(2007)。而著重從會計信息透明度的角度來研究債務(wù)成本的則相對較少,這在某種程度上與我國尚未形成完善的債券市場體系有關(guān),造成債務(wù)成本度量指標(biāo)準(zhǔn)確性欠佳,但學(xué)者們也未放棄對債務(wù)成本研究的探索與追求。一般認(rèn)為當(dāng)會計信息透明度較低時,外部投資者和債權(quán)人在對公司進(jìn)行投資決策時就會面臨信息不對稱,在投資決策時會存在較高的不確定性,因而他們會對該風(fēng)險索要一個較高的投資回報率,也就是風(fēng)險溢價。

大多數(shù)研究認(rèn)為會計信息披露水平越高,其資本成本越低。Welker(1995)研究發(fā)現(xiàn)公司信息披露水平越高,那么其權(quán)益資本成本中的信息不對稱部分相對較小,可以降低信息不對稱。研究還發(fā)現(xiàn)公司的會計信息披露水平也對公司的債務(wù)資本成本有顯著影響,公司會計信息披露質(zhì)量越高,公司的債務(wù)資本成本越低。Qi et al.(2005)則認(rèn)為,如果會計信息質(zhì)量比較高,那么企業(yè)的會計信息不對稱性就可以有效降低,并且,由于會計信息不對稱性的降低,整個市場的不確定性也就得到了有效改善,這對于提高整個市場的流動性有明顯作用。企業(yè)會計信息質(zhì)量對債務(wù)資本成本的影響是通過提高流動性實現(xiàn)的。如果企業(yè)的會計信息質(zhì)量比較高,那么它可以有效降低企業(yè)的知情交易者和不知情交易者之間的信息不對稱性,增加市場深度,縮小報價和要價之間的跨度,進(jìn)而提高流動性。高質(zhì)量的會計信息可以降低整個市場的信息不對稱性,增加整個市場的信息性,降低企業(yè)資產(chǎn)價值的不確定性,這在一定程度上有利于提高市場的流動性。此外,在債券市場中,由于高質(zhì)量的會計信息降低了企業(yè)外部的投資者和債權(quán)人對企業(yè)的不確定性,因而也就降低了投資者和債權(quán)人的投資和搜尋成本,進(jìn)而可以有效提高流動性。Botosan(1997)在對公司的債務(wù)資本成本進(jìn)行度量時采用“基于會計價值公式”,對機(jī)械行業(yè)的122家公司進(jìn)行研究,采用多元回歸分析方法研究會計信息披露質(zhì)量與企業(yè)債務(wù)資本成本之間的關(guān)系。結(jié)果顯示,公司的會計信息披露水平越高,公司的債務(wù)資本成本就相應(yīng)越低。于富生和張敏(2007)研究表明公司的會計信息質(zhì)量越高,公司的債務(wù)資本成本也就越低,反之則相反;此外,如果公司面臨的市場風(fēng)險越大,那么會計信息披露質(zhì)量對債務(wù)資本成本的影響程度也就越大。張?zhí)锶澹?013)研究發(fā)現(xiàn)企業(yè)內(nèi)部控制信息披露質(zhì)量對企業(yè)的債務(wù)融資有顯著影響,并且信息披露質(zhì)量的提高可以有效降低企業(yè)的債務(wù)融資成本。李志軍和王善平(2011)認(rèn)為高質(zhì)量的會計信息披露可以有效降低銀行與企業(yè)之間的信息不對稱程度,提高銀行對于企業(yè)貸款的信任度,降低企業(yè)的債務(wù)資本成本,這在一定程度上可以減輕企業(yè)債務(wù)融資受貨幣政策變動的影響。

Sengupta(1998)在研究會計信息披露質(zhì)量對公司債務(wù)資本成本的影響時,以公司的債券到期收益率、總利息成本和公司債券的信用等級作為公司債務(wù)資本成本的替代變量,并且以公司債券規(guī)模和公司資產(chǎn)規(guī)模等作為控制變量進(jìn)行研究,結(jié)果發(fā)現(xiàn),公司的會計信息披露質(zhì)量和公司的債務(wù)資本成本之間存在顯著的負(fù)相關(guān)關(guān)系。Nikolaev and Lent(2005)根據(jù)Sengupta的模型進(jìn)行研究,其數(shù)據(jù)是以美國100家上市公司的358個觀測值為研究樣本,而他們得出的結(jié)論是公司的會計信息披露質(zhì)量與公司債務(wù)資本成本沒有顯著關(guān)系,他們認(rèn)為這一結(jié)果是由于許多特定性因素和遺漏的重要變量等內(nèi)生性偏誤的存在所導(dǎo)致的。

由上分析可知,國外對會計信息披露質(zhì)量的研究較早也較成熟,國內(nèi)研究相對欠缺,這主要是由于對公司會計信息透明度、債務(wù)成本衡量缺乏統(tǒng)一標(biāo)準(zhǔn)所致,并且各項考評結(jié)果也比較欠缺。隨著近年財務(wù)造假事件的頻發(fā),會計信息透明度逐漸成為人們關(guān)注的焦點。但目前學(xué)術(shù)界較多采用深交所公布的上市公司的考評結(jié)果展開研究,使得目前的研究多側(cè)重于對深市公司的研究。基于此,本文借鑒Bhattacharya et al.(2003)的方法,用盈余激進(jìn)度和盈余平滑度來衡量上市公司的會計信息透明度,研究其對債務(wù)成本的影響。

三、研究設(shè)計

(一)樣本選擇

本文以2009—2012年滬深A(yù)股上市公司作為研究樣本。數(shù)據(jù)主要來源于RESSET數(shù)據(jù)庫和證監(jiān)會網(wǎng)站,樣本選擇的標(biāo)準(zhǔn)為:(1)由于金融、保險行業(yè)經(jīng)營業(yè)務(wù)和財務(wù)表現(xiàn)的特殊性,排除金融、保險行業(yè)的公司;(2)考慮到極端值的影響,剔除了業(yè)績過差的ST公司,對數(shù)據(jù)進(jìn)行了1%的Winsorize處理,最后樣本觀測值為4 326個。

(二)變量設(shè)計

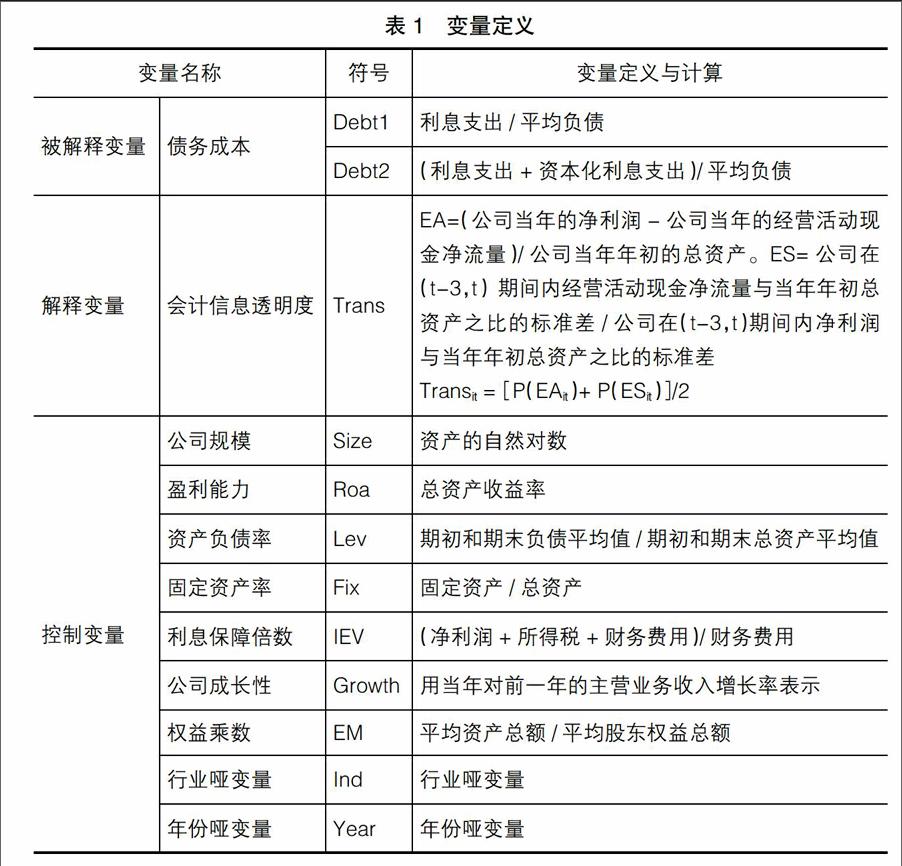

1.被解釋變量

由于目前市場上企業(yè)融資渠道多元化,其資金來源不能只靠借款,尤其是這兩年債券市場的發(fā)展,債券成為公司融資較為快捷便利的方法之一,而企業(yè)的借款和債券都屬于負(fù)債,因而,學(xué)術(shù)界研究債務(wù)成本時選用了利息支出占平均負(fù)債的比例,或利息支出加資本化利息占平均負(fù)債的比例。為了衡量的嚴(yán)謹(jǐn)性,借鑒以往研究經(jīng)驗,本文也采用了此衡量方法,將其分為兩類指標(biāo):第一類是利息支出占平均負(fù)債的比例;第二類是利息支出加資本化利息占平均負(fù)債的比例。

2.解釋變量

國外關(guān)于會計信息透明度的研究起步比較早,他們的研究已經(jīng)比較成熟,而國內(nèi)對于會計信息透明度的研究則剛剛起步,并且多是沿用國外已有的研究模式,目前來說主要有三種:第一種是直接根據(jù)一些權(quán)威機(jī)構(gòu)的評估結(jié)果;第二種是研究者根據(jù)自己的具體需求而自建的一些綜合性的評價指標(biāo);第三種是選取一些比較特殊的具有一定代表性的替代變量作為反映會計信息透明度的一個替代變量。我國學(xué)者對會計信息透明度的衡量更多的選用深交所評級,但樣本受限,因而本文結(jié)合我國制度背景,運用Bhattacharya et al.(2003)的方法,選取盈余激進(jìn)度、盈余平滑度來作為會計信息透明度的衡量指標(biāo),國內(nèi)學(xué)者大都借鑒這種方法來衡量會計透明度(如王艷艷和陳漢文,2006;沈藝峰和黃娟娟,2006;曾穎和陸正飛,2006;周中勝和陳漢文,2008)。

盈余激進(jìn)度(EA)就是企業(yè)通過加快對收入的確認(rèn)進(jìn)度或者放緩對損失的確認(rèn)時間,最典型的就是對于應(yīng)計利潤和應(yīng)計損失的確認(rèn),這些可以直接影響企業(yè)的利潤,直接導(dǎo)致企業(yè)利潤的增加,這就不符合會計信息質(zhì)量的真實可靠性。企業(yè)的盈余激進(jìn)度越大,說明企業(yè)管理層為了掩蓋其實際的經(jīng)營成果,利用這些應(yīng)計項目對財務(wù)報表進(jìn)行粉飾,直接導(dǎo)致企業(yè)會計信息質(zhì)量下降,會計信息透明度降低。因此,EA越大則公司的會計信息透明度也就越低。其具體計算公式如下:

EA=(公司當(dāng)年的凈利潤-公司當(dāng)年的經(jīng)營活動現(xiàn)金凈流量)/公司當(dāng)年年初的總資產(chǎn)

盈余平滑度(ES)主要是衡量上市公司收益波動偏離正常水平的程度。ES越大說明公司管理層為了能夠?qū)ν夤脊窘?jīng)營狀況穩(wěn)定的情況,就越有可能隱藏實際業(yè)績的波動,因而基本的業(yè)績波動就可能被盈余平滑度模糊,會計信息透明度也就越低。文章借鑒Bhattacharya et al.(2003)的研究,通過經(jīng)營活動現(xiàn)金凈流量波動程度與公司利潤波動程度來衡量盈余平滑度。ES越大,則公司會計信息的透明程度就越低。其具體的計算公式如下,其中t表示第t年度:

ES=公司在(t-3,t)期間內(nèi)經(jīng)營活動現(xiàn)金凈流量與當(dāng)年年初總資產(chǎn)之比的標(biāo)準(zhǔn)差/公司在(t-3,t)期間內(nèi)凈利潤與當(dāng)年年初總資產(chǎn)之比的標(biāo)準(zhǔn)差

盡管上述兩個指標(biāo)可以直觀地從某一角度判斷會計信息透明度,然而將兩者結(jié)合起來考慮更具綜合性,因此,選用總指標(biāo)Trans來作為會計信息透明度的衡量指標(biāo)。由于數(shù)據(jù)的波動幅度不同,文章在構(gòu)建總指標(biāo)時對EA和ES進(jìn)行百分位排序,進(jìn)行趨同化處理,并且對這兩個指標(biāo)百分位排序后進(jìn)行加權(quán)平均,這樣就把兩個影響會計信息透明度的指標(biāo)因素統(tǒng)一到一個指標(biāo)下進(jìn)行測量。當(dāng)Trans越大,說明公司的會計盈余越多,也就說明公司的會計信息透明度越低。Trans的具體計算如下:

Transit=[P(EAit)+P(ESit)]/2

即通過對EA、ES百分位排序結(jié)果的算術(shù)平均計算得到,下標(biāo)i、t表示i公司第t年的值。

3.控制變量

如果公司規(guī)模越大,盈利能力越好,固定資產(chǎn)比例越高,息稅前利潤越高,這樣的公司往往更容易被投資者接受,投資者對其的評價預(yù)期也比較好,相對來說就會索取較低的債務(wù)資本成本;而如果公司負(fù)債率比較高或正處于成長期則其可能面臨較多的經(jīng)營風(fēng)險,投資者相對來說就會索取較高的回報,其債務(wù)資本成本也就相對較高。因此,選擇了公司規(guī)模、盈利能力、資產(chǎn)負(fù)債率、固定資產(chǎn)率、利息保障倍數(shù)、公司成長性、權(quán)益乘數(shù)等,同時控制行業(yè)和年度。具體變量定義如表1所示。

(三)模型的建立

借鑒于富生和張敏(2007)研究的做法,結(jié)合本文的研究內(nèi)容,研究會計信息透明度Trans對公司債務(wù)資本成本的影響,建立如下模型:

COSTi,t = ?茁1Transi,t + ?茁2Sizei,t + ?茁3Roai,t + ?茁4Levi,t +

?茁5Fixi,t+?茁6IEVi,t+?茁7Growthi,t+?茁8EMi,t+∑Indi+∑Year+?著i,t

其中,COST主要通過Debt1和Debt2來衡量,Debt1為公司利息支出占平均負(fù)債和的比例,Debt2為公司利息支出和資本化利息支出占平均負(fù)債和的比例。Trans通過會計盈余來衡量公司會計信息透明度,Trans越大說明公司的會計信息透明度越低。

四、實證分析

(一)描述性統(tǒng)計

變量的描述性統(tǒng)計如表2所示。由表2可知,Trans最小值為11.5,最大值為92.5,說明不同樣本公司之間會計信息透明度有很大差距,并且其均值為54.6147,中位數(shù)是55,其值越大,說明會計信息透明度較低。債務(wù)成本Debt1和Debt2的均值分別為0.024和0.0246,中位數(shù)分別為0.0247和0.0249,最大值分別為29.6%和39.67%,這兩個指標(biāo)的波動性不大。從其他指標(biāo)的標(biāo)準(zhǔn)差來看,Iev和Growth的波動較大,這可能是由于行業(yè)不同所造成的影響。

(二)變量相關(guān)性的檢驗

變量相關(guān)性檢驗結(jié)果如表3所示。由此可知,Pearson相關(guān)系數(shù)與Spearman相關(guān)系數(shù)的結(jié)果基本一致。可以發(fā)現(xiàn),Trans與Debt1和Debt2的Pearson相關(guān)性系數(shù)分別為0.0269和0.0342,均在5%水平上顯著,說明Trans與企業(yè)債務(wù)成本顯著正相關(guān),結(jié)果與預(yù)期是一致的。根據(jù)前文定義,Trans越大,說明會計信息透明度越低,則企業(yè)債務(wù)成本也就越高。Trans與Debt1和Debt2的Spearman秩相關(guān)性系數(shù)分別為0.0251和0.0296,在10%水平上顯著,與Pearson相關(guān)系數(shù)類似。由于會計信息透明度總體相對不高,其債務(wù)成本就不可避免受到影響。因此,為了優(yōu)化配置資源,降低企業(yè)債務(wù)成本,企業(yè)應(yīng)提高會計信息透明度,降低企業(yè)融資成本,保護(hù)債權(quán)人利益。

同樣可以發(fā)現(xiàn),公司規(guī)模Size與Debt1和Debt2的Pearson相關(guān)系數(shù)分別為-0.0779和-0.0495,均在1%的水平上顯著,說明公司規(guī)模與企業(yè)債務(wù)成本負(fù)相關(guān),也就是公司規(guī)模越大,相應(yīng)的債務(wù)成本越低。這也符合一般預(yù)期,公司資產(chǎn)規(guī)模越大,公司抵御風(fēng)險能力越強(qiáng),償債能力也就越強(qiáng),所以債權(quán)人更愿意借錢給大公司,并且索要更低的債務(wù)成本;反之,對于公司規(guī)模較小的公司,很容易受到市場波動的影響,其抗風(fēng)險能力和償債能力也就越差,這種情況下,規(guī)模較小的公司就較難取得債務(wù)融資,即使取得所要承受的債務(wù)成本也較高。進(jìn)一步,公司盈利能力Roa與Debt1和Debt2的Pearson相關(guān)系數(shù)分別為-0.1228和-0.1198,在1%的水平上顯著,說明公司盈利能力與公司債務(wù)成本負(fù)相關(guān);公司固定資產(chǎn)率與債務(wù)成本的系數(shù)分別為0.1615和0.1462,并且都在1%的水平上顯著,說明公司的固定資產(chǎn)越多,公司的變現(xiàn)能力就越差,企業(yè)的債務(wù)成本也就越高。利息保障倍數(shù)IEV與債務(wù)成本Debt1和Debt2的相關(guān)性系數(shù)分別為-0.2418和-0.2353,并都在1%的水平上顯著,說明利息保障倍數(shù)高的公司其利潤比較高,償還債務(wù)及利息的能力比較強(qiáng),債務(wù)成本越低。公司資產(chǎn)負(fù)債率Lev、成長性Growth、權(quán)益乘數(shù)EM與Debt1和Debt2的相關(guān)性系數(shù)不顯著。控制變量與Debt1、Debt2的Spearman秩相關(guān)系數(shù)與Pearson相關(guān)系數(shù)差別不大。

(三)回歸分析

運用構(gòu)建的模型對會計信息透明度與債務(wù)成本進(jìn)行回歸分析,結(jié)果如表4所示。

表4中模型(1)和(2)分別為因變量Debt1和Debt2的最小二乘法回歸結(jié)果,模型(3)和(4)分別為因變量Debt1和Debt2的廣義線性回歸結(jié)果(主要運用SAS PROC Mixed程序),其中-2LogL為混合回歸(Mixed)的擬和統(tǒng)計量。

由表4中(1)和(2)的結(jié)果可知,公司會計信息透明度Trans對債務(wù)資本成本Debt1和Debt2影響的回歸系數(shù)均在1%的水平上顯著為正,這說明Trans越大,會計信息透明度越低,債務(wù)成本越高。其他控制變量Size、IEV與債務(wù)成本均顯著為負(fù),而Fix、Growth與債務(wù)成本均顯著為正,這與相關(guān)性分析結(jié)論基本一致,即公司規(guī)模越大、利息保障倍數(shù)越大,公司債務(wù)成本越低;固定資產(chǎn)比例越高,公司增長速度越大,公司債務(wù)成本越大。而Roa、Lev、EM與債務(wù)成本的相關(guān)性不顯著。從表4中運用SAS中PROC MIXED程序進(jìn)行廣義線性回歸的結(jié)果(3)和(4)來看,公司會計信息透明度Trans對債務(wù)資本成本影響的回歸系數(shù)均在1%的水平上顯著為正,與(1)和(2)的結(jié)果類似,進(jìn)一步說明會計信息透明度越低,債務(wù)成本越高。其他控制變量與采用OLS回歸結(jié)果基本一致。

由上分析可知,公司規(guī)模對債務(wù)成本具有顯著影響。因此,將樣本按照公司規(guī)模分為大規(guī)模和小規(guī)模組,進(jìn)一步分析不同規(guī)模下會計信息透明度對債務(wù)資本成本的影響。正常來說,銀行等金融機(jī)構(gòu)更相信規(guī)模大的公司還款能力強(qiáng)。因此,規(guī)模大的公司也更容易融資,并且債權(quán)人索要的資本成本也會比較低。相反,對于規(guī)模小的公司,其經(jīng)營的風(fēng)險性往往會比較大,債權(quán)人會索要較高的投資回報率,其債務(wù)成本就會比規(guī)模大的公司要高。對規(guī)模小的公司,投資人和債權(quán)人會更關(guān)注其經(jīng)營的風(fēng)險性,因而對其公司的經(jīng)營狀況、財務(wù)狀況的關(guān)注度就會更高,即投資人對公司會計信息透明度的要求就會更高。那么規(guī)模較小的公司與規(guī)模較大的公司之間會計信息透明度對債務(wù)資本的影響程度應(yīng)該會有所差別。基于此,對上市公司資產(chǎn)規(guī)模進(jìn)行具體研究是有必要的。

根據(jù)資產(chǎn)規(guī)模的中位數(shù)把樣本公司分為兩組,大于中位數(shù)的公司分為大規(guī)模公司組,其余的為小規(guī)模公司組。主要運用最小二乘法進(jìn)行回歸,結(jié)果如表5所示。

由表5可知,大規(guī)模公司組,會計信息透明度的回歸系數(shù)不顯著,僅在小規(guī)模公司組表現(xiàn)出較高的顯著性。這一結(jié)果說明公司規(guī)模足夠大的時候,投資者也就給予了它足夠多的信任,因而投資者愿意索要更少的成本,對于這類公司,投資者不會對它的會計信息透明度有過多的要求,對它們的審查也要簡單很多,債務(wù)資本成本也比較低。

相反,對小規(guī)模公司而言,債權(quán)人需要關(guān)注其會計信息透明度,那么在小規(guī)模公司組的回歸結(jié)果里,Trans值越大,會計信息透明度越低,其債務(wù)成本也就越高。這一結(jié)果說明,當(dāng)公司規(guī)模比較小的時候,投資者對這類公司缺乏信任,解決它們之間沖突的有效途徑就是通過會計信息披露,公司的會計信息透明度越高,說明這類公司的財務(wù)狀況經(jīng)營成果也就越好,那么公司外部的投資者就愿意索要較低的回報。相反,對小規(guī)模公司,債權(quán)人對還款能力持懷疑態(tài)度,如果它們的會計信息透明度還比較低,那么債權(quán)人就不會愿意盲目地借錢給它,即使投資,也會索要一個高額的報酬。因而當(dāng)公司規(guī)模比較小的時候,企業(yè)外部的投資者就更在意其會計信息透明度,那么企業(yè)自身也會根據(jù)自己的實際情況努力提高其會計信息透明度,以增強(qiáng)外部投資者的信任,進(jìn)而降低企業(yè)的債務(wù)資本成本。

五、穩(wěn)健性檢驗

為了保證研究結(jié)果的穩(wěn)健性,本文進(jìn)行了穩(wěn)健性檢驗,主要采用深交所考評結(jié)果來衡量會計信息透明度,檢驗其對債務(wù)成本的影響。由于深交所考評結(jié)果只能衡量深市主板上市公司,因而對樣本進(jìn)行了篩選,并且同樣剔除了金融行業(yè)及ST公司。深交所的考評結(jié)果有四個等級,分別為優(yōu)秀、良好、及格、不及格。因此,如果考評結(jié)果為優(yōu)秀則Trans等于1,良好為2,及格為3,不及格為4。如果Trans越大,則考評結(jié)果越差,也即會計信息透明度越低。回歸結(jié)果如表6所示。

表6中模型(1)和(2)分別為因變量Debt1和Debt2的最小二乘法回歸結(jié)果,模型(3)和(4)分別為因變量Debt1和Debt2的廣義線性回歸結(jié)果(主要運用SAS PROC Mixed程序),其中-2LogL為混合回歸(Mixed)的擬和統(tǒng)計量。由表6可知,會計信息透明度與回歸系數(shù)仍然顯著為正,即Trans越大,會計信息透明度越低,則債務(wù)成本也就應(yīng)該越高,進(jìn)一步說明本文研究結(jié)論是穩(wěn)健的。

因此,會計信息透明度越高,上市公司越容易從外界以較低的成本獲得債務(wù)資本。這是由于我國銀行等金融機(jī)構(gòu)發(fā)放貸款的條件較為嚴(yán)格,他們在對外放貸的時候,會對企業(yè)進(jìn)行嚴(yán)格的審核,會計信息透明度低的企業(yè)就比較難從這類機(jī)構(gòu)中借到所需款項,造成融資難與融資成本高。

六、結(jié)論分析與啟示

本文以2009—2012年A股上市公司為樣本,以利息支出/平均負(fù)債,(利息支出+資本化利息)/平均負(fù)債來衡量企業(yè)債務(wù)成本,采用盈余激進(jìn)度和盈余平滑度作為會計信息透明度的替代變量,檢驗了上市公司會計信息透明度對債務(wù)成本的影響。統(tǒng)計分析表明,雖然我國上市公司會計信息透明度不是很高,但是會計信息透明度對企業(yè)債務(wù)成本的影響是顯著的,并且,會計信息透明度越高的企業(yè),其相對的債務(wù)成本也就越低。通過本文研究,上市公司要想降低其債務(wù)成本就應(yīng)重視會計信息質(zhì)量,增加會計信息透明度。

會計信息透明度的增加可以降低融資成本,提高資源配置效率。提高會計信息披露質(zhì)量,不僅可以保護(hù)債權(quán)人利益,而且可以維護(hù)市場的政策秩序。因此,要充分提高會計信息優(yōu)化資源配置的作用,上市公司不僅需要自愿披露,提高其會計信息披露質(zhì)量,而且也需要國家制度層面的支持。

【參考文獻(xiàn)】

[1] Bhattacharya U., H. Daouk, M. Welker. The World Price of Earnings Opacity[J]. Accounting Review, 2003,78(3):641-678.

[2] Botosan C.A., Disclosure Level and the Cost of Equity Capital[J].The Accounting Review, 1997, 72(3):323-349.

[3] Nikolaev V., van Lent L. The Endogeneity Bias in the Relation Between Cost-of-Debt Capital and Corporate Disclosure Policy. (CentER Discussion Paper; vol. 2005-

67). Tilburg: Accounting.

[4] Qi C. Z., K. R. Subramanyam, J. Zhang. Accrual quality, bond liquidity, and cost of debt. Working paper, University at Buffalo, 2010.

[5] Sengupta P. Corporate Disclosure Quality and the Cost of Debt[J]. The Accounting Review, 1998, 73(4): 459-474.

[6] Welker M. Disclosure Policy, Information Asymmetry, and Liquidity in Equity Markets[J].Contemporary Accounting Research,1995,11(2):801-827.

[7] 崔偉.公司治理與債務(wù)資本成本——來自深交所A股上市公司的經(jīng)驗證據(jù)[J].財會通訊(學(xué)術(shù)版),2008(1):73-76.

[8] 蔣琰.權(quán)益成本、債務(wù)資本成本與公司治理:影響差異性研究[J].管理世界,2009(11):87-98.

[9] 李志軍,王善平.貨幣政策、信息披露質(zhì)量與公司債務(wù)融資[J].會計研究,2011(10):56-63.

[10] 陸正飛,葉康濤.中國上市公司股權(quán)融資偏好解析——偏好股權(quán)融資就是緣于融資成本低嗎[J].經(jīng)濟(jì)研究,2004(4):81-89.

[11] 汪煒,蔣高峰.信息披露、透明度與資本成本[J].經(jīng)濟(jì)研究,2004(7):107-114.

[12] 吳文鋒,吳沖鋒,芮萌.提高信息披露質(zhì)量真的能降低股權(quán)資本成本嗎[J].經(jīng)濟(jì)學(xué),2007(4):1201-1216.

[13] 于富生,張敏.信息披露質(zhì)量與債務(wù)成本——來自中國證券市場的經(jīng)驗證據(jù)[J].審計與經(jīng)濟(jì)研究,2007(5):93-96.

[14] 張?zhí)锶?內(nèi)部控制信息披露質(zhì)量對債務(wù)資本成本的影響[J].知識經(jīng)濟(jì),2013(5):121.