個(gè)人稅收負(fù)擔(dān)對(duì)我國(guó)城鄉(xiāng)居民消費(fèi)的影響

2015-08-11 18:31:44楊志安龔輝

會(huì)計(jì)之友 2015年15期

楊志安 龔輝

【摘 要】 2014年12月中央經(jīng)濟(jì)工作會(huì)議再一次把拉動(dòng)消費(fèi)、推動(dòng)經(jīng)濟(jì)發(fā)展放到了首要位置,并強(qiáng)調(diào)未來(lái)將繼續(xù)實(shí)施積極的財(cái)政政策。文章從實(shí)際負(fù)稅人的角度,利用我國(guó)2000—2012年的統(tǒng)計(jì)數(shù)據(jù),討論了個(gè)人稅負(fù)對(duì)城鄉(xiāng)居民消費(fèi)的影響。結(jié)果再一次證明,與收入增長(zhǎng)相比,個(gè)人稅收負(fù)擔(dān)對(duì)居民消費(fèi)存在有限的促進(jìn)作用。未來(lái)可通過(guò)稅制的結(jié)構(gòu)性調(diào)整,適當(dāng)增加間接稅的比重,達(dá)到稅收收入與居民消費(fèi)的同步增長(zhǎng)。

【關(guān)鍵詞】 間接稅; 稅收負(fù)擔(dān); 擴(kuò)大內(nèi)需; 積極的財(cái)政政策

中圖分類號(hào):F810 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1004-5937(2015)15-0104-03

中央始終強(qiáng)調(diào),要牢牢把握擴(kuò)大內(nèi)需這一戰(zhàn)略基點(diǎn),加快建立擴(kuò)大消費(fèi)需求長(zhǎng)效機(jī)制。那么,稅收作為財(cái)政手段是否可以拉動(dòng)消費(fèi),擴(kuò)大內(nèi)需呢?近年來(lái),關(guān)于稅收負(fù)擔(dān)是否擠出居民消費(fèi)這一問(wèn)題引起了學(xué)術(shù)界的廣泛討論,得出的結(jié)論也不盡相同。張富強(qiáng)(2003)認(rèn)為在2000年以前與發(fā)達(dá)國(guó)家和其他發(fā)展中國(guó)家相比,我國(guó)的個(gè)人所得稅收入相對(duì)于國(guó)民生產(chǎn)總值是偏低的,而人均個(gè)人所得稅與人均可支配收入相比是偏高的。馮文榮(2004)認(rèn)為企業(yè)的實(shí)際稅收負(fù)擔(dān)重導(dǎo)致投資需求不足,城鎮(zhèn)居民和農(nóng)民稅收負(fù)擔(dān)重導(dǎo)致消費(fèi)需求增長(zhǎng)緩慢。張陽(yáng)(2008)對(duì)我國(guó)1996—2000年的稅收負(fù)擔(dān)進(jìn)行了實(shí)證分析,得出個(gè)人所得稅用于調(diào)節(jié)收入分配差距的效用較弱。李文(2011)研究了我國(guó)1985—2008年的數(shù)據(jù),認(rèn)為影響居民消費(fèi)的主要是收入,稅收負(fù)擔(dān)的影響非常有限,因此不必因?yàn)榇碳はM(fèi)而降低稅負(fù)。李普亮、鄭旭東(2014)認(rèn)為居民消費(fèi)與稅收負(fù)擔(dān)無(wú)顯著關(guān)系,關(guān)鍵是促使稅收負(fù)擔(dān)和財(cái)政民生的投入相協(xié)調(diào)。

以往的研究所采用的稅收負(fù)擔(dān)數(shù)據(jù)有的是用小口徑宏觀稅收負(fù)擔(dān),有的是采用個(gè)人所得稅計(jì)算稅收負(fù)擔(dān),在消費(fèi)數(shù)據(jù)方面大多采用城鎮(zhèn)居民消費(fèi),而且我國(guó)的個(gè)人所得稅法在進(jìn)入新世紀(jì)以來(lái)頻繁調(diào)整,因此有必要從個(gè)人實(shí)際負(fù)擔(dān)的所有稅負(fù)角度,綜合考慮城鄉(xiāng)居民消費(fèi),對(duì)這一問(wèn)題再一次進(jìn)行實(shí)證分析。

一、實(shí)證模型中數(shù)據(jù)的選取

(一)以實(shí)際負(fù)稅人的角度確定稅收負(fù)擔(dān)

與個(gè)人消費(fèi)關(guān)系可能密切的應(yīng)當(dāng)是個(gè)人稅收負(fù)擔(dān),通常認(rèn)為個(gè)人承擔(dān)的稅負(fù)只有個(gè)人所得稅。事實(shí)上,從負(fù)稅人的角度,個(gè)人承擔(dān)的稅負(fù)絕不僅限于個(gè)人所得稅,還應(yīng)當(dāng)包括部分間接稅。間接稅的突出特點(diǎn)就是可以轉(zhuǎn)嫁,也就是說(shuō)實(shí)際負(fù)稅方并非繳稅方,而是實(shí)際接受服務(wù)或消費(fèi)商品的個(gè)人。例如增值稅和消費(fèi)稅的繳稅方雖然是生產(chǎn)或銷售商品的企業(yè),但是企業(yè)通過(guò)把繳納的增值稅和消費(fèi)稅加入商品的售價(jià),進(jìn)而將這部分稅收負(fù)擔(dān)轉(zhuǎn)移給商品的最終消費(fèi)者;類似的,營(yíng)業(yè)稅的納稅人也將稅負(fù)加入到接受相關(guān)行業(yè)服務(wù)的最終消費(fèi)者身上;關(guān)稅是對(duì)進(jìn)口商品征收的,更是被作為商品價(jià)格的一部分,甚至在計(jì)算進(jìn)口商品的增值稅和消費(fèi)稅時(shí),將關(guān)稅作為計(jì)稅基數(shù)的組成部分,最終由購(gòu)買并消費(fèi)該進(jìn)口商品的個(gè)人來(lái)承擔(dān)。綜上,從實(shí)際負(fù)稅人這一角度來(lái)看,增值稅、消費(fèi)稅、營(yíng)業(yè)稅、關(guān)稅等也應(yīng)當(dāng)納入個(gè)人稅收負(fù)擔(dān)的計(jì)算。本文中的個(gè)人稅負(fù)即增值稅、消費(fèi)稅、營(yíng)業(yè)稅、關(guān)稅和個(gè)人所得稅之和與城鄉(xiāng)居民收入的比例。

(二)以城鄉(xiāng)居民的角度確定消費(fèi)和收入

與個(gè)人消費(fèi)密切相關(guān)的還有個(gè)人的收入,本文以城鄉(xiāng)居民人均收入作為個(gè)人收入,而不僅限于城鎮(zhèn)居民收入。我國(guó)農(nóng)村人口占我國(guó)總?cè)丝诘谋戎?012年為47.43%,雖然呈逐年下降的趨勢(shì),但仍然在數(shù)量上與城市人口“平分天下”,成為消費(fèi)群體的重要組成。2012年城鄉(xiāng)居民消費(fèi)水平的對(duì)比為3.2 : 1,雖然城鎮(zhèn)居民的消費(fèi)水平和消費(fèi)比重高于農(nóng)村居民,但這并不能否認(rèn)農(nóng)村消費(fèi)的存在。我國(guó)改革開放后隨著農(nóng)民收入的增長(zhǎng),農(nóng)村居民的消費(fèi)數(shù)量和質(zhì)量都有了很大的提高,因此在考慮提升我國(guó)居民消費(fèi)時(shí),不應(yīng)當(dāng)把農(nóng)村消費(fèi)群體排除在外,這樣計(jì)算的城鄉(xiāng)居民收入才能夠保證同我國(guó)以全民基礎(chǔ)計(jì)算的個(gè)人稅收負(fù)擔(dān)的計(jì)算口徑一致。

我國(guó)的個(gè)人所得稅法,在1999年九屆全國(guó)人民代表大會(huì)常務(wù)委員會(huì)第十一次會(huì)議第二次修正后,大約每?jī)赡昃蜁?huì)進(jìn)行一次微調(diào),但總的思路是一致的,有別于之前的個(gè)人收入調(diào)節(jié)稅,也就是說(shuō),可以將1999年作為選取數(shù)據(jù)的時(shí)間界限。因此本文所采用的收入、稅負(fù)和消費(fèi)等數(shù)據(jù)年限為2000—2013年,數(shù)據(jù)來(lái)源為2001年至2014年的《中國(guó)統(tǒng)計(jì)年鑒》。

二、線性回歸模型的建立

本文對(duì)個(gè)人稅負(fù)、人均消費(fèi)和人均收入三者進(jìn)行了相關(guān)分析,在1%的顯著性水平上,人均收入與人均消費(fèi)的相關(guān)性為1,而個(gè)人稅負(fù)與人均消費(fèi)的相關(guān)系數(shù)為0.935。令個(gè)人稅負(fù)為t,人均消費(fèi)為c,人均收入為i,為考慮各自增長(zhǎng)率之間的相關(guān)性,筆者又將三者取自然對(duì)數(shù),計(jì)算其相關(guān)系數(shù)。計(jì)算結(jié)果發(fā)現(xiàn)在1%的顯著性水平上lni與lnc的相關(guān)系數(shù)仍然為1,即完全正相關(guān),lnt和lnc之間的相關(guān)系數(shù)是0.968,均高于變量本身之間的相關(guān)系數(shù),說(shuō)明取對(duì)數(shù)后建立的模型擬合度會(huì)更好。考慮到前期收入和消費(fèi)對(duì)本期消費(fèi)的影響,筆者分別將人均收入和人均消費(fèi)滯后一期加入到模型中。

于是建立以下線性回歸模型:

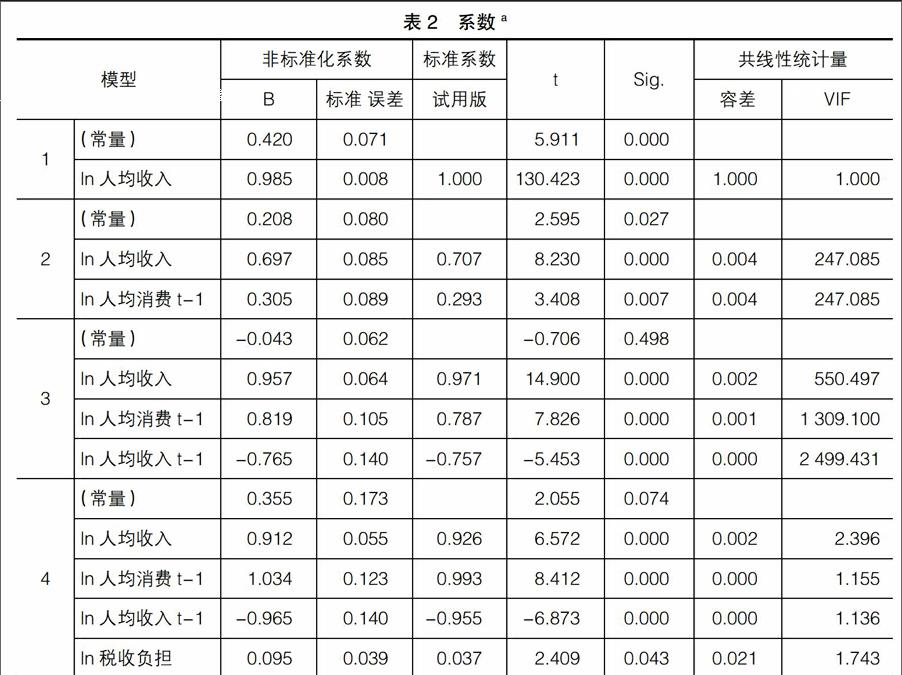

回歸結(jié)果見表1和表2。

由表2可知,逐步回歸的結(jié)果剔除了前期的個(gè)人稅負(fù)這一變量。從表1的R2和修正R2以及表2的sig值可以看出建立的回歸方程擬合優(yōu)度很好,表2的方差膨脹因子VIF均小于5,不存在共線性問(wèn)題。因此本文最終確立的方程為:

三、實(shí)證結(jié)果的分析

由以上的回歸結(jié)果,可得出下面的結(jié)論:

1.影響當(dāng)期消費(fèi)的最主要因素是前期消費(fèi),這是由居民的消費(fèi)習(xí)慣決定的。居民消費(fèi)具有連續(xù)性和穩(wěn)定性的特點(diǎn),因此當(dāng)收入、稅負(fù)等因素不變的情況下,居民的消費(fèi)不會(huì)出現(xiàn)大的波動(dòng),會(huì)延續(xù)前期的消費(fèi),并在此基礎(chǔ)上略有提高,即當(dāng)前期消費(fèi)增長(zhǎng)1%,本期消費(fèi)會(huì)增加1.034%,說(shuō)明收入和稅負(fù)的穩(wěn)定一定程度上會(huì)增強(qiáng)居民消費(fèi)的信心。