我國上市公司控制權私利測度研究

2015-08-18 15:46:58席文燕唐建華

商場現代化 2015年17期

關鍵詞:模型

席文燕++唐建華

摘 要:大股東追逐額外收益由來已久,國內外對于控制權私利的測度方法各有差異,至今沒有統一的計量模型。本文以2007—2014年間我國上市A股股權協議轉讓數據為基礎,采用股權交易溢價法,運用兩個模型對控制權私利水平進行測度,分析了測度結果,比較了兩模型測度結果之間的差異,發現這兩種測度方法存在一致性。

關鍵詞:控制權私利;股權交易溢價法

一、引言

2014年1月2日,證券日報頭版刊發《2014年中國股市十大預言》,對上證指數走勢、養老金對接股市、GDP增長等十個熱點問題作出了預測。緊接著,在市場和國家各部門的調控下,中國房地產泡沫得到抑制,從2014年下半年開始,中國股市便開始揭開了新一輪牛市的序幕;步入2015年之后,股市行情不斷上漲,至2015年6月5日,上證綜指八年后開盤站上5000點大關;然而,就在幾天之后,中國股市開始連續大幅下跌,大盤遭遇“端午劫”,進入劇烈波動狀態;7月,政府多部門協同出臺一系列措施拯救股市;至此,中國股市的風波尚未平息,廣大的投資者仍然看不透股市未來的走向,但是相信在政府的努力協調下會盡快恢復平穩。

在這一輪突如其來的大牛市過程之中,中國上市公司股票交易及其活躍,與此相對應的中國上市公司股權協議轉讓情況如何?從2007年新《企業會計準則》開始實施至今,活躍的市場交易是否改善了中國股市“一股獨大”的狀況?和小股東相比,大股東是否存有特別的收益?上市公司大股東對控制權私利的追逐是否放緩?如何測度大股東獲取的私利?以上就是本文要探討的問題。

二、控制權私利的理論框架

控制權私利是指由控股股東獨享的、其他股東得不到的利益。控股股東收益可以分為兩部分:一部分是現金流價值,股息流量的現值,即共享收益(Public benefits of control),如企業利潤等;另一部分是經營者所享有的,不能為其他人所分享的收益,即控制權私利(Private benefits of control)。

那么,大股東究竟侵占了多少額外收益?控制權私利該如何測度呢?

關于控制權私利的測度,國外的學者主要有以下三種方法:股權轉讓溢價率法Barclay & Holderness(1989)、投票權溢價率法Lease ,McConnell & Mikelson(1983,1984)、配對股權轉讓溢價率法Hanouna,Sarin & Shapiro(2002)。對于控制權私利影響因素的探討,還有學者分別從制度層面、產業層面和公司層面等進行了分析。

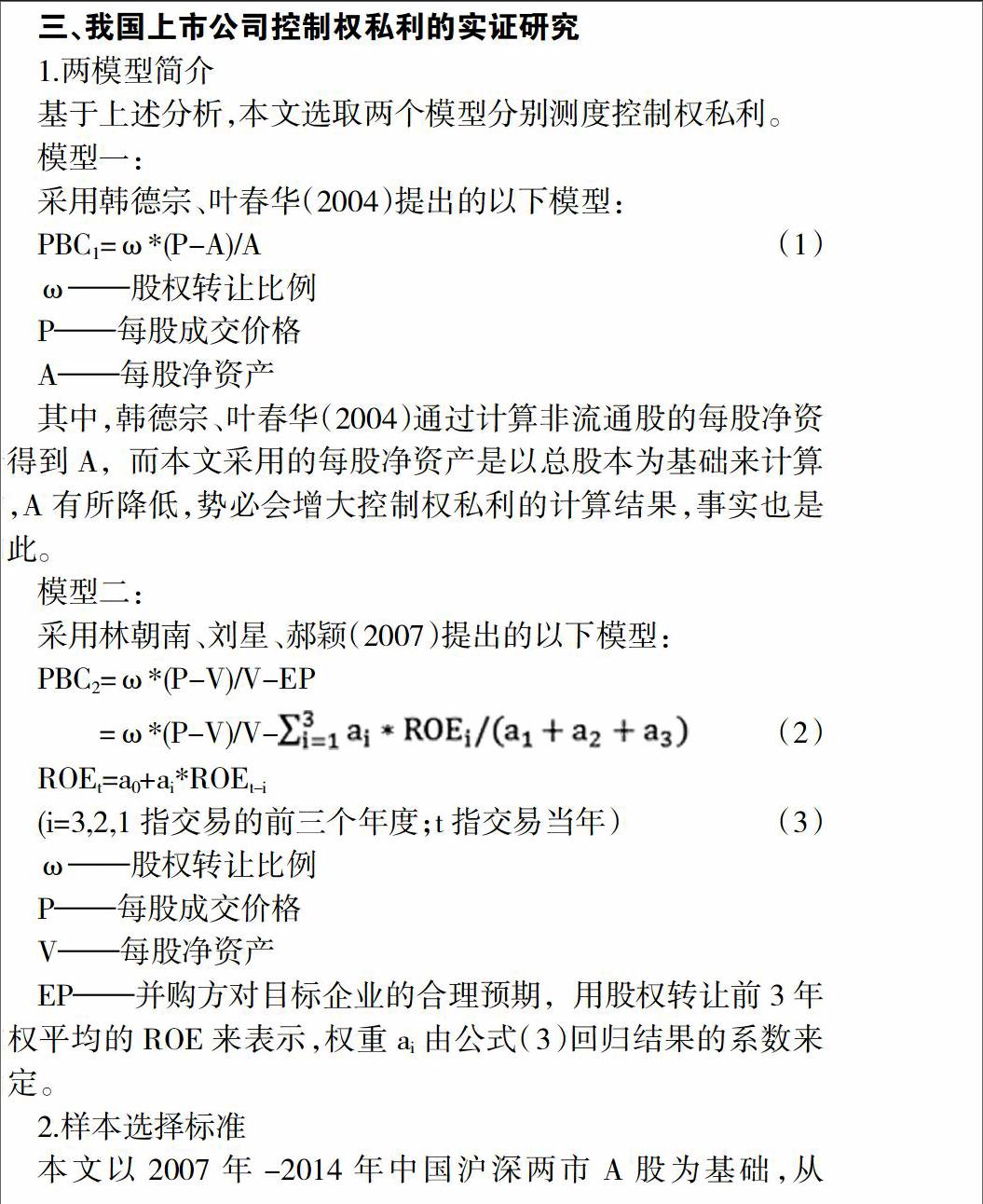

而我國國內對此的研究遲于國外,主要采用大宗股權轉讓溢價法來測度我國上市公司控制權私利程度,沿用Barclay & Holderness(1989)提出的方法,即

PBC=ω*(P-V)/V

其中,PBC為控制權收益的比值,ω為控制性股權所占比例,P為獲取控制權支付的每股價格,V為宣布控制權轉讓以后的股票價值。

我國陸續有學者對該模型進行了校正,唐宗明、蔣位(2002)提出,控制權價值=(每股轉讓價-每股凈資產)/每股凈資產;韓德宗、葉春華(2004)提出,控制權價值=控制性股權比例*(每股轉讓價-每股凈資產)/每股凈資產;趙昌文、蒲自立和楊安華(2004)提出,控制權價值=控制度*(股權轉讓價格-次交易日股價)/次交易日股價;唐宗明、余穎、俞樂(2005)提出,控制權價值=轉讓股數*(轉讓價格-每股凈資產)/(流通股前一交易日收盤價+非流通股凈資產);林朝南、劉星、郝穎(2007)提出,控制權價值=(每股轉讓價-每股凈資產)/每股凈資產,控制權私利=股權轉讓比例*(控制權價值-合理預期)。

除此之外,我國鮮有學者采用其他兩種方法來測度控制權私利。施東暉(2003)、林朝南(2007)將控制權股票交易和小額股票交易相匹配,采用配對樣本法來計量控制權私利;劉睿智和王向陽(2003)以ST公司為對象,觀察事件窗口的累計收益率法來計量控制權私利。

四、結論與展望

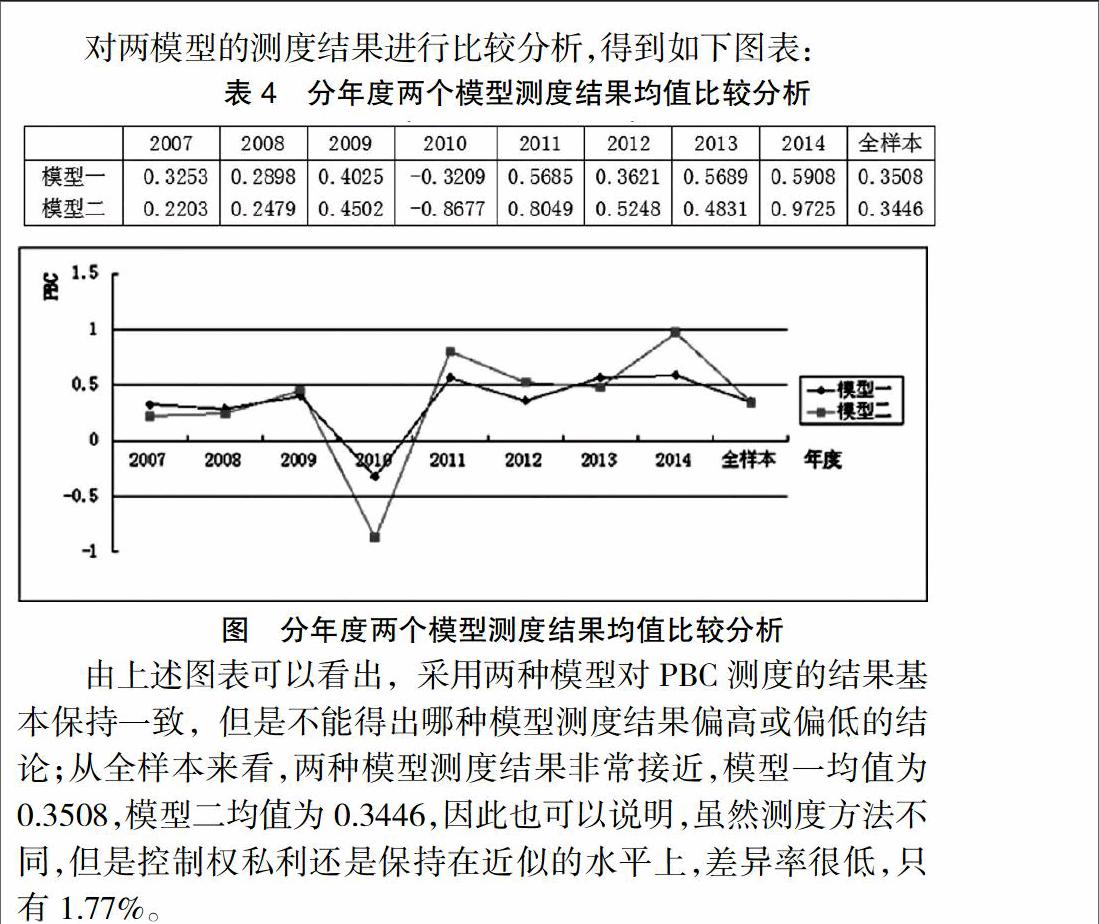

本文搜集了2007-2014年8年間滬深A股控股股東變更的股權協議轉讓事件的相關數據,采用兩個模型實證分析了我國上市公司控制權私利的水平,并進行了比較分析。研究發現:(1)我國上市公司控制權私利整體水平較高,兩模型均值分別為0.3508和0.3446,說明控股股東在股權協議轉讓過程中成交價格超過股票價值幅度達34.5%,獨享了相當比重的收益;(2)從整體趨勢來看,控制權私利逐年增大,說明我國控股股東對私利的獲取程度在增長,大股東對小股東利益的侵占情況并沒有得到改善;(3)不同測度方法模型一和模型二的結果顯示,不同測度方法存在內在的一致性,差別不大。

中國證券市場從產生至今,時間短、發展迅猛,本文的實證數據結果顯示大股東對小股東利益的侵占情況并沒有得到改善。雖然國家陸續頒布了很多法律法規來遏制大股東的非法行為,但是大股東仍然采用不同的途徑來獲取私利。據我國證監會網站統計,2014年年底滬深兩市總發行股本達43610.13億股,其中流通股本達39104.28億股,流通股占比達89.7%,希望股權的逐漸全流通可以改善上述狀況。

參考文獻:

[1]Gossman, Sanford, Oliver Hart. One Share One Vote and the Market for Corporate Control[J].Journal of Financial Economics ,1988.

[2]Barclay Michael, Clifford Holderness. Private Benefits of Control of Public Corporations[J].Journal of Financial Economics ,1989.

[3]韓德宗,葉春華.控制權收益的理論與實證研究[J].統計研究,2004,02:42-46.

[4]林朝南,劉星,郝穎.所有權安排對大股東控制權私利的影響研究[J].中國管理科學,2007,06:132-139.

作者簡介:席文燕(1986- ),女,河南鄭州人,南華大學經濟管理學院講師;唐建華(1963- ),男,湖南衡陽人,南華大學經濟管理學院講

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19