中國對非援助是否推動對非投資

2015-08-20 02:34:44丁祥平鄧富華

當代經濟研究 2015年1期

胡 兵,丁祥平,鄧富華

(1.重慶師范大學 經濟與管理學院,重慶 401331;2.西南財經大學 國際商學院,成都 611130)

中國對非援助是否推動對非投資

胡 兵1,丁祥平1,鄧富華2

(1.重慶師范大學經濟與管理學院,重慶401331;2.西南財經大學國際商學院,成都611130)

中國對非洲援助和直接投資是近年引起普遍關注的國際現象。基于非洲國家樣本的面板數據模型回歸結果揭示,中國對非洲國家的發展援助有利于促進中國的對外直接投資,尤其是當中國投資進入規模較小的東道國時,援助對企業開展海外直接投資的促進效應更為明顯。研究結論表明,在當前國際社會經濟背景下,將對外援助與對外投資等政策結合起來,推動對外援助與對外投資的協調發展,是可行的政策選擇。

對外援助;非洲;對外直接投資;分位數回歸

中國對非洲國家的援助可追溯到20世紀50年代,進入新世紀后發展尤為迅猛,援助的范圍和規模持續擴大。截至2012年底,中國已向非洲地區50多個國家提供援助,援助項目高達1000多個,涉及工業、農業、基礎設施以及文教衛生等領域,①引起國際社會和學者們的廣泛關注。與此同時,中國對非洲直接投資(Outward Foreign Direct Investment,以下簡稱OFDI)雖然起步較晚,但進入新世紀以來增長勢頭也十分強勁,投資額度持續攀高,累計存量由2003年的4.91億美元上升至2012年的217.30億美元,中國已成為非洲的主要投資來源國之一。②中國對非洲地區的援助如何影響對非洲地區的直接投資呢?現有相關文獻的研究表明,援助對國際投資的影響是不確定的,一方面,具有政府主導性質的援助,可能會抑制受援國的市場發育從而不利于外國資本的流入;另一方面,援助也可能會提高受援國的資本邊際產出率從而吸引更多的外國資本流入。[1][2][3]鑒于中國對非洲援助如何影響中國對非直接投資的相關研究還相當匱乏,本文擬選擇市場規模、資源稟賦、貿易開放程度、經濟風險和政治風險等因素為控制變量,實證考察我國對非洲直接投資的發展演變中對外援助所扮演的角色。考慮到中國在非洲的直接投資分布并不均衡,[4]實證研究采用面板分位數回歸等方法,以便更好地刻畫中國對非援助對直接投資的影響。

一、文獻綜述

在經濟全球化背景下援助與對外投資的聯系日趨緊密,國外已有較多文獻嘗試探討援助對國際投資的影響。早期一些學者認為援助并不會影響國際直接投資。Karakaplan等[1]基于1960~2004年90個受援國的數據發現援助并不會影響OFDI,當且僅當受援國具有較好的治理環境時,援助才會促進OFDI。[1]Kosack 和Tobin則認為援助與投資在本質上是不相關的,前者主要是政府層面的經濟合作,后者則以私人部門之間的經濟活動為主。[5]但隨著援助與投資的聯系日益緊密,越來越多的學者認為援助會促進國際直接投資流入受援國。Harms和Lutz指出,援建基礎設施、改善人力資本等形式的援助,能夠對OFDI產生催化作用,且這種作用在一些制度環境不夠完善(如對外資管制比較嚴格等)的東道國更為明顯,[6]這與Karakaplan等的結論存在出入。Asiedu和Nandwa認為援助可以抵消掉一部分國家風險,尤其是跨國直接投資被征收的風險,從而有利于OFDI維持較高的水平。[7]Kang等也基于韓國和日本的援助實踐,發現援助會通過獲取海外經驗和受援國信息促進援助國進一步向受援國開展直接投資。當然,也有個別學者認為援助會對受援國吸收國際直接投資產生不利的影響。[8]Svensson指出向欠發達國家發展援助容易助長腐敗現象,引導政府與私人投資者參與到非生產性的尋租活動中去,從而抑制國際直接投資的流入。[9]Arellano提出援助能夠增加受援國的貿易品供給,降低貿易品的相對價格,以致于會阻礙受援國吸收國際直接投資,[10]這一現象被稱為“荷蘭病效應”。

諸如上述研究表明援助對國際直接投資的影響是不確定的。為了更好探究這種不確定性,一些學者開始嘗試展開更為細致深入的研究,從援助的種類、援助的途徑、援助的時間長短等方面進行拓展,取得了豐富的研究成果。Selaya和Sunesen將援助劃分為兩種類型:物質資本型與補充要素型,前者以實物投入的形式會直接增加受援國的生產能力,提高國民收入和儲蓄水平,但給定一國儲蓄水平,受援國的資本邊際產出率卻會隨之下降,從而擠出OFDI。而后者以人力資本、技術等補充要素投入的形式,能夠提高受援國資本的邊際產出率,因而容易吸引更多的OFDI。Selaya等并基于1970~2000年99個國家的經驗數據進行實證分析,進一步驗證了上述觀點。[3]Kimura和Todo將援助對OFDI的影響歸納為三個重要途徑,一是正的“基礎設施效應”,即通過改善受援國基礎設施來提高資本的邊際產出率,因而容易促進受援國吸收更多的OFDI;二是負的“尋租效應”,即政府主導的援助會助長受援國的尋租行為,抑制OFDI;三是正的“先導效應”,即援助先期進入東道國能夠獲取較為準確的東道國信息,為援助國企業提供相關的信息支持,以減少企業在跨國投資過程中可能存在的信息不對稱,降低投資風險,從而有利于OFDI的流入。[2]進一步地,他們將基于1995~2002年5個發達國家對29個中等和低等收入水平國家(LDCs)實施援助的經驗證據發現,援助對OFDI的影響并不必然是積極的,且三種效應并不必然同時存在,而是因援助國的不同存在一定差異。王翚、甘小軍和劉超則認為援助對國際直接投資影響的不確定性還與援助產生效應的時間長短有關,他們并采用17個OECD國家對中國實施援助的樣本數據,證實雙邊援助對國際直接投資的影響存在時間差異,即短期雙邊援助會對OFDI形成擠出,中長期則對OFDI產生明顯的促進作用。[11]

現有關于我國對外援助與OFDI的研究還較為匱乏。張漢林、袁佳、孔洋采用1993~2007年中國對非洲發展援助與OFDI的數據,運用協整方法分析發現,援助與OFDI呈正相關關系,但他們并沒有運用更為嚴格的計量方法揭示援助是否會對OFDI產生影響。[12]Sanfilippo則基于1998~2007年中國對非洲41個國家直接投資的數據分析發現,援助是OFDI的Granger原因,而OFDI并不是援助的Granger原因,這表明援助是OFDI的先導,能夠為中國企業進入非洲開展直接投資活動提供便利,他們進一步采用更為穩健的計量檢驗,證實援助會正向影響OFDI。[13]Hua研究中國對非洲貿易的影響因素時,也涉及到經濟合作與OFDI,并利用2000~2010年中國與非洲撒哈拉以南45個國家的經驗證據分析發,現對非援助會直接促進中國對非洲國家出口機器、設備等商品,但援助對紡織品和服裝等商品出口的支持需要通過催化OFDI來間接實現。[14]上述文獻對援助與OFDI進行了有益的探討,構成本文研究的邏輯起點,但這些文獻并沒有考慮到中國OFDI在非洲分布不均的現實,僅僅將OFDI作“平均”處理,無法把握到援助可能對中國OFDI分布差異的影響,而面板分位數回歸法能夠彌補這一不足。

二、模型、方法與數據

1.計量模型

本文借鑒Sanfilippo、陳巖等的研究,在著重考察援助影響中國OFDI時,將市場規模、資源稟賦、貿易開放程度、經濟風險和政治風險等諸多變量作為控制變量,構建計量模型如下:

式(1)中,下標i、t分別表示國家和年份;ofdiit為中國t年對非洲地區i國的實際直接投資額,ecoop代表中國t年對非洲地區i國的援助水平,X為控制變量集合,包括市場規模(gdp)、資源稟賦(resou)、貿易開放程度(trade)、經濟風險(Inf)、政治風險(pr)等;εit表示隨機干擾項;α0為截距項,以控制不可觀測的東道國個體特征。

2.估計方法

為了考察對外援助在條件分布的不同位置對OFDI的影響,本文采用面板分位數回歸方法。分位數回歸最早由Koenker和Bassett[15]提出,后來Koenker[16]將分位數回歸方法擴展到面板數據固定效應模型。基于面板分位數回歸法,不同的分位數水平上具有不同的分位數函數,且隨著分位數取值從0至1,可捕捉到被解釋變量在擬合自變量上的條件分布軌跡。

在考察對外援助影響OFDI的過程中,面板分位數回歸法能夠在刻畫OFDI分布狀況的基礎上,探究援助的影響方向、大小和變化趨勢,以測算援助變量對OFDI在規模差異上的敏感度。另外,分位數回歸未假設數據分布需要服從正態分布,且不受超常值、異方差、被解釋變量分布偏斜的干擾,從而運用該方法進行估計具有較好的估計效率。

3.變量與數據

(1)被解釋變量

本文將對外直接投資(ofdi)選為被解釋變量,以中國對非洲各個國家或地區的直接投資存量來進行度量,原始數據來自歷年《中國對外直接投資統計公報》。

(2)解釋變量

本文核心解釋變量為援助(eccop),這里借鑒Berthélemy[17]、Sanfilippo[13]分析方法,以中國與非洲國家或地區的經濟合作總量來度量,③數據來源于歷年《中國統計年鑒》。

控制變量包括市場規模(gdp)、資源稟賦(resou)、貿易開放程度(trade)、經濟風險(Inf)和政治風險(pr)等。其中,市場規模(gdp)采用非洲各國或地區的國內生產總值進行測度,單位為2005年不變價格;資源稟賦(resou)以東道國燃料、礦石和金屬等自然資源出口占總商品出口的比例來度量;貿易開放程度(trade)以非洲各國或地區貨物進出口總額與國內生產總值的比值度量;經濟風險(Inf)以非洲各國或地區的通貨膨脹率進行測度。以上變量的原始數據均來源于世界銀行數據庫;政治風險(pr)選用美國自由之家(Freedom House)各年度公布的東道國政治權利指數進行度量,該指數采用百分制評分法,得分越高,說明政治風險越低;反之,政治風險越高。

本文的實證研究以2003~2010年中國對非洲35個國家的面板數據作為樣本,④涵蓋北非以及撒哈拉以南的非洲,可以代表非洲大陸的基本情況。在具體估計模型時,考慮到模型中的解釋變量和控制變量均會受到前一期值的影響,為避免內生性問題,均取滯后一期值。同時,為了避免異方差性,對援助和國內生產總值等絕對值變量均作對數處理。各變量的描述性統計如表1所示。

表1 變量的描述性統計

三、實證分析

1.面板分位數回歸

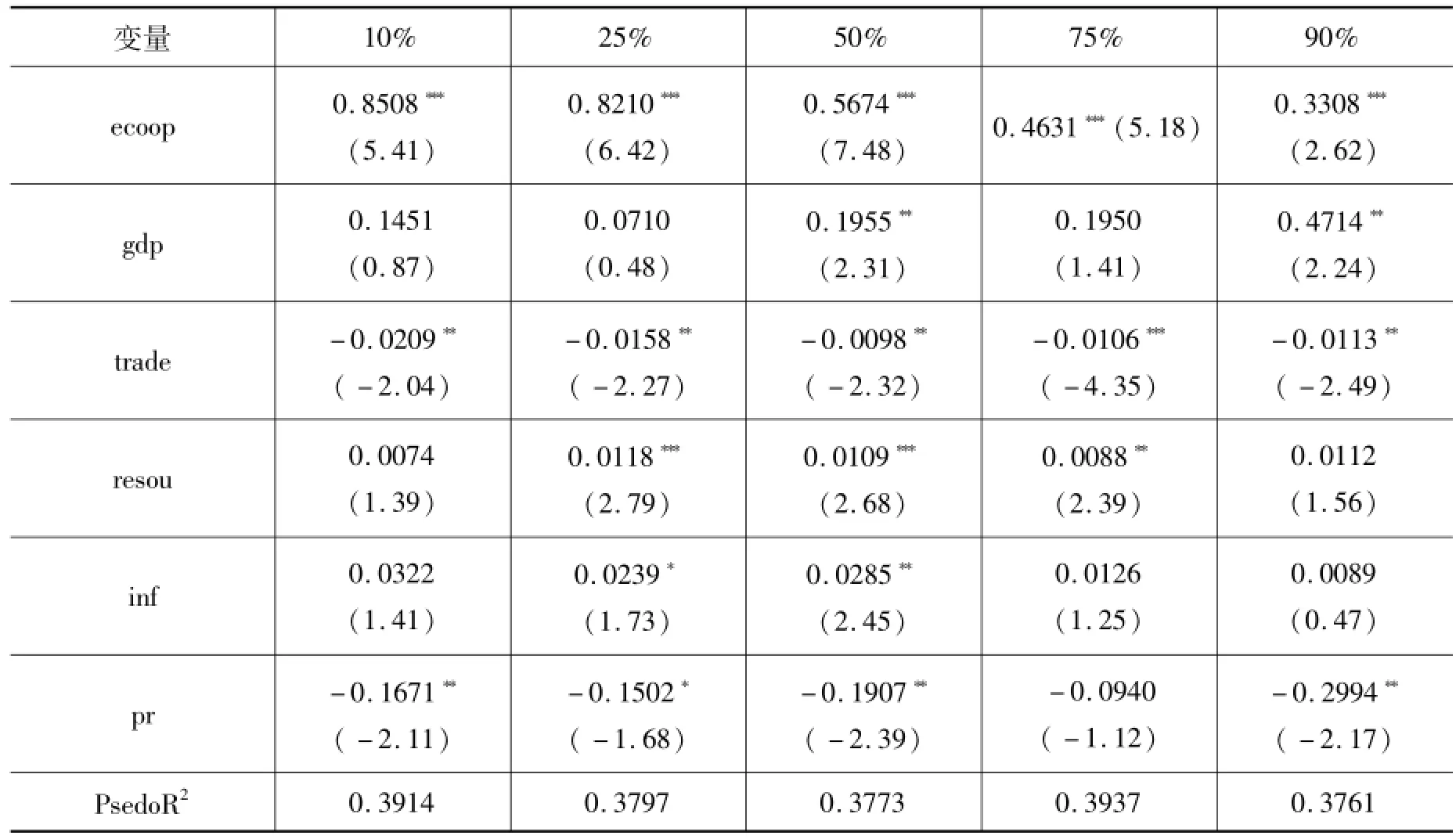

基于面板分位數回歸法,本文選取5個具有代表性的分位點10%、25%、50%、75%、90%,以考察對外援助等因素在OFDI不同規模分布條件下的邊際效應。具體的估計結果見表2。

表2 分位數回歸結果——模型(1)

從表2中可以看出,在所有分位數水平上,援助的系數均為正且均在1%的水平上顯著,這說明援助會正向影響OFDI。我國對非洲國家援助的過程中,通過援建基礎設施、實施人才培訓計劃以及提供技術支持等方式,能夠改善非洲國家對生產要素尤其是資本的吸納能力,提高資本在非洲國家的邊際產出率,從而會吸引外資企業進入這些國家賺取更大的投資收益。同時,以政府為主導的援助在非洲國家能夠樹立良好的形象,能夠為中國企業的進入營造良好的政策環境,抵消掉一部分非洲國家普遍存在的國家風險(政治、金融以及文化等層面的風險),從而保障投資收益的實現。繼續觀察各個分位點的回歸系數,發現援助的系數隨著條件分布由低向高水平變動而逐漸下降,且處于90%與10%分位點的系數差異明顯,這反映出在較低的分位點,援助對OFDI的正向效應更為明顯,表現為援助每增加1%能夠帶動OFDI上升85.08%。而在較高分位點(0.9)處,援助對OFDI的正向效應則較為微弱,表現在援助每增加1%,OFDI上升33.08%。對此的解釋是,援助對中國OFDI的影響具有連續性,且依賴于援助對東道國資本吸納能力的改善程度,換而言之,援助會通過提高東道國吸納資本的能力及資本的邊際產出率來促進外資的流入,但是,越來越多的外資流入會稀釋援助對OFDI的邊際效應,因而隨著OFDI規模的擴大,援助對OFDI的邊際效應會逐漸變小。

在其他控制變量方面,gdp作為市場規模的衡量指標,在五個分位點下系數均為正,且在50%和90%的分位點處均通過5%的顯著性檢驗,這表明中國OFDI在非洲具有較強的市場尋求動機。trade在所有分位點均在5%水平上顯著且符號為負,說明東道國的貿易開放度對我國OFDI具有負向影響,這與陳巖等[3]的研究結論一致。資源稟賦的系數在所有分位點符號為正,在25%,50%,75%等分位點處均在5%水平上顯著,這顯示出中國對外直接投資具有較強的自然資源尋求動機。通貨膨脹率的系數在所有分位點符號為正,25%分位點處在10%水平上顯著,50%分位點處5%水平上顯著,反映出中國OFDI對經濟風險不敏感。但政治風險的系數在所有分位點符號均為負,除75%分位點外均在10%水平以上顯著,這在一定程度上也反映出中國OFDI具有較強的風險偏好特征,這與胡兵和鄧富華[18]的研究結論較為一致。

2.穩健性檢驗

(1)改用流量數據測度OFDI

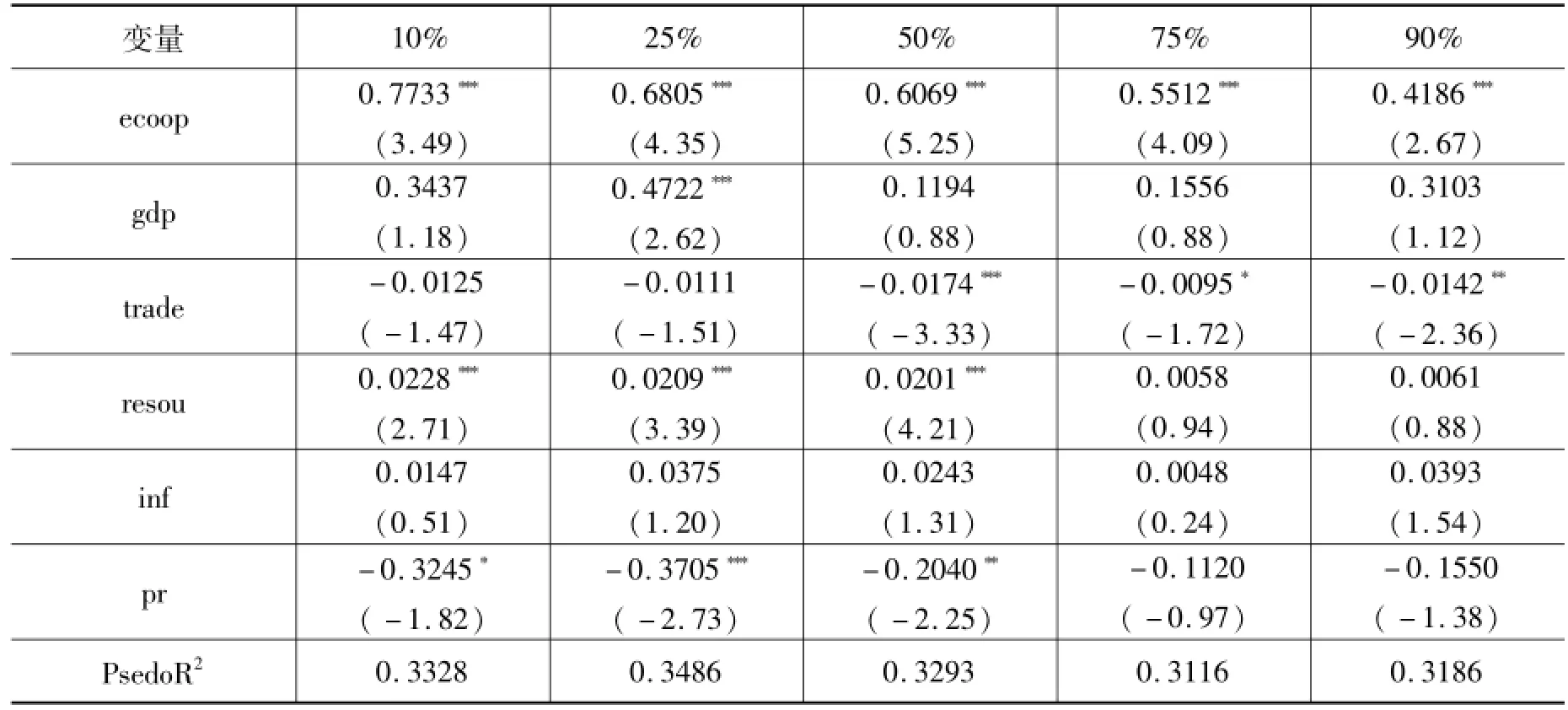

為了獲得更為穩健的結論,以流量數據代替存量數據測度OFDI,再次運用面板分位數回歸法進行估計,⑤相應的估計結果見表3。

從表3中可以看出,在所有的分位數水平上,對外援助指標系數均為正,在1%水平上顯著,且隨著分位點的提高呈遞減趨勢,研究結果并未發生變化,這表明無論采用存量數據還是流量數據測度OFDI,援助的推動作用都隨著OFDI規模的增大而減弱。至于其他控制變量,也未發生較大變化,這里不再重復。

表3 分位數回歸結果——模型(2)

(2)采用動態面板估計法

考慮以往較多研究表明對外直接投資存在一定的連續性,本文在靜態面板模型的基礎上引入對外直接投資滯后一期值ofdii,t-1,并將其作為部分遺漏變量的代理變量,設定動態面板模型如下:

式(2)中,東道國GDP、貿易開放度、資源稟賦、經濟風險和政治風險并非嚴格外生變量,將其作為內生變量加以控制。為了解決內生性問題,運用Twostep System-GMM的方法對式(2)進行估計。具體估計時采用存量數據測度ofdi,將差分后的滯后因變量和內生自變量作為水平方程中對應變量的工具變量,將水平的滯后因變量和內生自變量作為差分方程中對應變量的工具變量,年度虛擬變量作為外生變量。相應估計結果見表4。

運用Twostep System-GMM估計方法時,還需要進行相關的診斷檢驗,以判斷該方法是否具有適用性。在模型(3)中,AR(1)、AR(2)檢驗表明,差分轉換方程的殘差只存在1階自相關而不存在2階自相關,說明動態面板模型的設置是合理的;Sargan檢驗的P值為1.0000,在5%的顯著水平上接受原假設,表明工具變量的構建是有效的。

從表4可以看出,對外援助變量在10%水平上顯著,且援助水平每增加1%,中國OFDI相應地增加25. 03%,這表明即使考慮OFDI動態項,援助依然對OFDI具有顯著的正向影響,研究結論與上文較為一致,因而具有較好的穩健性。至于滯后一期對外直接投資變量的系數為正,且在1%的水平下顯著,表明我國對外直接投資具有較好的連續性和集聚性。其他控制變量的估計結果并無多大變化,不再贅述。

表4 Twostep System-GMM估計結果——模型(3)

四、結 論

自2000年中非合作論壇建立以來,中非關系不斷升溫,對非援助和直接投資逐漸成為媒體和學者們關注的熱點。本文基于近年我國對非洲國家援助和直接投資的跨國面板數據,著重探討了中國對非洲發展援助對OFDI的影響,分析結果顯示,對非洲發展援助會促進中國OFDI流入受援國,且隨著OFDI規模的擴大呈逐漸遞減的態勢,即OFDI規模越大的國家,援助對OFDI的正向效應越弱,穩健性檢驗支持上述結論。本文的研究表明,中國對非洲國家發展援助有利于推動中國的對外直接投資,尤其對于中國投資進入規模較小的東道國,援助能夠更好地發揮先導作用,帶動企業的對外直接投資,而隨著中國在非洲國家的OFDI逐步擴大,援助拉動OFDI的邊際效應呈現一定的遞減趨勢。

事實上,非洲國家落后的基礎設施是制約其發展的瓶頸,而近年來中國加大了對非洲基礎設施的援建,這在很大程度上提高了非洲國家的資本邊際產出率,增強了其自身發展能力,有助于吸引中國對非洲的直接投資。然而,隨著OFDI的持續擴大,援助對OFDI的拉動效應存在邊際遞減特征,表現為援助對OFDI的促進作用受限。那么,在當前國際社會經濟背景下,要綜合考慮援助與對外直接投資的關系,強調對非援助與直接投資等政策的結合和互補,以尋求在當前復雜國際社會經濟背景下既增強受援國發展能力,又促進中國對外直接投資的雙贏格局。具體說來,在援助的對象上,對于中國對外直接投資規模較小的東道國,可以適當加大援助力度,吸引更多的中國企業進入;在援助的類型上,以提供優惠貸款和項目合資合作援助為主,既促進受援國國內社會經濟環境的改善,又提高受援國自身發展能力和資本吸納能力;在援助和對外投資政策制定上,要重視對外援助與直接投資的機制和方式創新,如適當引入產業引導基金,鼓勵以對外直接投資的形式改善非洲基礎設施等,合理配比對非援助與直接投資,實現對外援助與對外投資的協調發展。

注 釋

①參見國務院《中國與非洲的經貿合作(2013)白皮書》。

②參見“World Investment Report 2013”。

③目前我國對非援助的主要方式是雙邊援助,表現為對受援國提供一定的資金(或貼息優惠貸款)、技術支持、基礎設施援建以及開展人才培訓等,而經濟合作是政府主導的,包括承包工程,勞務合同和設計咨詢等,并在一定程度上涵蓋對外援助,因而Berthélemy(2009)、Sanfilippo(2010)等均建議用經濟合作數據度量我國對非洲國家的援助。

④按照我國對非洲直接投資的國家或地區,刪除個別數據不全的國家或地區,最終選擇的35個樣本國家:阿爾及利亞、貝寧、博茨瓦納、布隆迪、喀麥隆、佛得角、中非、剛果(布)、埃及、埃塞爾比亞、岡比亞、加納、幾內亞、肯尼亞、萊索托、利比亞、馬達加斯加、馬拉維、馬里、毛里塔尼亞、毛里求斯、摩洛哥、莫桑比克、納米比亞、尼日爾、尼日利亞、盧旺達、塞內加爾、塞舌爾、南非、蘇丹、坦桑尼亞、多哥、突尼斯、烏干達。

⑤由于布隆迪、中非、岡比亞、馬拉維、塞內加爾等國家的OFDI流量數據缺失較嚴重,將這些國家予以剔除,樣本國家減少至30個。

[1]Karakaplan U M,Neyapti B,Sayek S.Aid and Foreign Direct Investment:International Evidence[R].Turkish Economic Association Discussion Paper,Bilkent University,2005,(5).

[2]Kimura H,Todo Y.Is Foreign Aid a Vanguard of Foreign Direct Investment?A Gravity-Equation Approach[J].World Development,2010,38(4):482-497.

[3]Selaya P,Sunesen E R.Does Foreign Aid Increase Foreign Direct Investment[J].Discussion Papers,2008(08-04):2155-2176.

[4]陳巖,馬利靈,鐘昌標.中國對非洲投資決定因素:整合資源與制度視角的經驗分析[J].世界經濟,2012,(10).

[5]Kosack S,Tobin J.Funding Self-Sustaining Development:The Role of Aid,FDI and Government in Economic Success[J].International Organization,2006,60,205-243.

[6]Harms P,Lutz M.Aid,Governance and Private Foreign Investment:Some Puzzling Findings for the 1990s[J].The Economic Journal,2006,116(513):773-790.

[7]Asiedu E,Jin Y,Nandwa B.Does Foreign Aid Mitigate the Adverse Effect of Expropriation Risk on Foreign Direct Investment?[J].Journal of International Economics,2009,78(2):268-275.

[8]Kang S J,Lee H,Park B.Does Korea Follow Japan in Foreign aid?Relationships between Aid and Foreign Investment[J].Japan and the World Economy,2011,23(1):19-27.

[9]Svensson J.Foreign Aid and Rent-Seeking[J].Journal of International Economics,2000,51(2):437-461.

[10]Arellano C,BulA,Lane T,et al.The Dynamic Implications of Foreign Aid and Its Variability[J].Journal of Development E-conomics,2009,88(1):87-102.

[11]王翚,甘小軍,劉超.國際雙邊發展援助對FDI的影響研究——基于17個OECD國家對華發展援助的實證[J].國際貿易問題,2013(6):115-123.

[12]張漢林,袁佳,孔洋.中國對非洲ODA與FDI關聯度研究[J].世界經濟研究,2010,(11).

[13]Sanfilippo M.Chinese FDI to Africa:What Is the Nexus with Foreign Economic Cooperation?[J].African Development Review,2010,22(s1):599-614.

[14]Hua Ping.Impact of China's Economic Cooperation and OFDI on Its Trade with Africa[J].China Goes Global,2013(9).

[15]Koenker R,Bassett Jr G.Regression Quantiles[J].Econometrica:Journal of the Econometric Society,1978(1):33-50.

[16]Koenker R.Quantile Regression for Longitudinal Data[J].Journal of Multivariate Analysis,2004,91(1):74-89.

[17]Berthélemy J C.Impact of China's Engagement on the Sectoral Allocation of Resources and Aid Effectiveness in Africa[C].African Economic Conference.2009:11-13.

[18]胡兵,鄧富華.腐敗距離與中國對外直接投資——制度觀和行為學的整合視角[J].財貿經濟,2014,(4).

責任編輯:黎貴才

F125.5

A

1005-2674(2015)01-067-07

2014-08-17

定稿日期:2014-10-27

教育部人文社科研究項目(11XJC790003)

胡兵(1975-),男,安徽桐城人,重慶師范大學經濟與管理學院教授,經濟學博士,主要從事開放宏觀經濟理論研究;丁祥平(1989-),女,山東臨沂人,重慶師范大學經濟與管理學院碩士研究生,主要從事宏觀經濟理論研究;鄧富華(1987-),男,江西永豐人,西南財經大學國際商學院博士研究生,主要從事國際投資、國際貿易與金融研究。