金融發展對出口復雜度的影響機制

2015-08-20 02:34:47杜曉英

當代經濟研究 2015年1期

杜 曉 英

(1.上海財經大學國際工商管理學院,上海 200433;2.太原科技大學 經濟與管理學院,太原 030024)

金融發展對出口復雜度的影響機制

杜曉英1,2

(1.上海財經大學國際工商管理學院,上海200433;2.太原科技大學經濟與管理學院,太原030024)

金融發展通過人力資本積累、技術創新、外商直接投資技術溢出效應三種渠道提升出口復雜度,但其影響存在門限特征。當跨越金融門檻后,金融發展可以通過技術創新、外商直接投資技術溢出效應提升出口復雜度,且金融發展通過技術創新對出口復雜度的提升效應要大于金融發展通過外商直接投資技術溢出效應對出口復雜度的提升效應。因為中國金融發展的教育融資功能尚未發揮作用,所以金融發展通過人力資本積累提升出口復雜的作用較弱。

金融發展;出口復雜度;門檻模型

一、引 言

2013年我國貨物貿易進出口額達到4.16萬億美元,超過美國成為了世界貨物貿易第一大國。在世界貿易組織159個成員國中,中國是107個成員國前三大進口來源國,42個成員國前三大出口市場。但中國貿易發展仍面臨許多問題,最突出的是出口產品技術含量不高,經濟附加值低。近年來,我國政府積極采取了一系列措施轉變貿易增長方式,調整貿易結構,提高出口產品附加值。出口復雜度提高是貿易增長方式轉變的重要表現。

中國貿易迅速發展的同時金融改革也取得了巨大成就。金融發展是否有利于出口復雜度的提升,金融發展通過什么機制影響出口復雜度?對這些問題的研究開始于金融發展對貿易影響以及對出口復雜度影響因素的研究。2011年以前,這兩方面研究是平行進行的,在各自領域都取得了豐碩成果。齊俊彥首次從理論上分析了金融發展對出口復雜度的影響,并用跨國數據采用GMM方法進行實證研究。結果表明技術復雜度越高的產品研發和生產過程不確定性越強,在信息不對稱情況下,外部融資難度越大,越容易導致金融市場逆向選擇問題。金融發展通過解決逆向選擇問題促進一國專業化生產高技術復雜度的產品,進而提升一國整體的出口復雜度。[1]顧國達、方圓與方晨靚建立內生產品種類擴張模型分析金融發展對出口技術復雜的影響,他們的研究表明金融發展是促進出口復雜度提升的重要因素,金融效率與金融結構對出口復雜度的影響顯著,東部地區和高科技產業由金融效率推動,西部地區和低技術產業由金融規模推動。[2]方圓進一步區分了金融發展對出口復雜度的直接影響和間接影響,她認為金融發展通過資金籌措功能和信息不對稱下的激勵功能直接影響出口復雜度,通過提高資本配置效率、人力資本積累、FDI技術溢出效應間接影響出口復雜度。金融規模主要通過研發資本渠道影響出口復雜度,金融效率主要通過外商直接投資影響出口復雜度,金融結構主要通過人力資本途徑影響出口復雜度。金融規模對出口復雜度的影響比金融效率和金融結構對出口復雜度的影響幅度都大。金融發展對中國區域出口復雜度提升具有“門限特征”。[3]劉斌等基于2003~2008年中國地區面板數據運用兩步GMM方法的實證研究表明,金融發展促進技術復雜度的提升。[4]郭亦瑋等使用中國數據采用固定效應模型,分東、中、西部地區進行實證研究的結果表明,金融發展對東、中、西部出口復雜度均有促進作用,但西部的影響幅度最高,中部次之,東部最低。[5]劉玉娟認為完善的金融體系能夠滿足企業吸收FDI帶來新技術的資金需求,降低企業吸收FDI技術溢出過程中存在的不確定性,有利于外商直接投資發揮技術效應,提升出口復雜度。[6]雷日輝利用1996~2011年跨國面板數據,運用系統廣義矩估計方法從外資技術溢出視角對金融發展影響出口復雜度的作用機制進行了經驗分析。[7]顧國達、郭愛美從人力資本積累、研發效率提升和FDI技術溢出吸收能力三方面分析金融發展對出口復雜度的影響機制,使用跨國截面數據引入交叉項實證分析金融發展對出口復雜度的影響機制,肯定了理論預期。[8]

通過對現有研究文獻的分析可以看出:第一,現有文獻主要關注金融發展對出口復雜度的影響,而深入研究金融發展對出口復雜度影響機制的文獻較少。第二,現有金融發展對出口復雜度影響機制的實證研究采用的都是跨國橫截面普通最小二乘估計法,無法反映動態變化,且計量方法過于簡單。為此,本文對金融發展對出口復雜度的影響機制進行理論分析,并使用中國2002~2008年省際面板數據采用門檻模型進行實證研究,結果表明:金融發展通過人力資本積累、技術創新、外商直接投資技術溢出效應提升出口復雜度,但其影響存在門限特征。

二、金融發展對出口復雜度影響機制的理論分析

金融發展主要通過人力資本積累、技術創新、FDI技術溢出三種機制影響出口復雜度。

首先,金融發展通過人力資本積累促進出口復雜度提高。出口復雜度高的商品在生產中需要熟練技術工人,教育有助于培養熟練技術工人。然而個人和家庭擁有的物質財富不同,許多個人因家庭經濟困難而無法完成學業。信貸市場可以為資金短缺者提供教育貸款,幫助其完成學業,接受更好的教育。信貸市場的存在使人力資本投資不再完全依賴家庭內部融資,提高了人力資本積累速度。日益完善的信貸市場可以減少信貸者資信狀態的識別成本,降低教育融資成本,提高教育融資效率,有利于提高人力資本水平。因此,本文提出命題1。

命題1:金融發展通過人力資本積累提高出口復雜度

其次,金融發展可以通過技術創新提高出口復雜度。金融發展通過技術創新提高出口復雜度的原因在于:第一,金融發展可以為技術創新提供資金支持。一般來說,企業生產技術水平高則出口復雜度高,技術創新是提高企業生產技術水平的重要渠道,資金是技術創新所需要的重要資源。金融發展可以為企業技術創新提供外部資金支持,緩解技術創新的資金壓力。第二,金融發展有助于解決技術創新融資中的逆向選擇問題。產品技術復雜度越高,離世界技術前沿越遠,技術創新難度越大,研發過程中不確定越強,在信息不對稱情況下企業外部融資難度越大。金融機構和企業在研發項目中的風險與收益的信息獲取方面是不對稱的,金融機構按照期望收益進行貸款決策,為優質企業提供的貸款條件高,而為劣質企業提供的貸款條件低,容易產生逆向選擇問題,這降低了行業研發效率,延緩了技術進步速度。金融發展能夠有效降低金融機構和企業間信息不對稱的程度,緩解逆向選擇問題,降低企業外部融資難度。因此,隨著金融發展水平的提升,技術復雜度高的產品研發容易獲得外部資金支持,產品出口復雜度提高。因此,本文提出命題2。

命題2:金融發展通過技術創新提高出口復雜度

最后,金融發展通過提高FDI技術溢出效應來提高出口復雜度。其原因主要有以下兩點:第一,金融發展可以通過影響東道國外商直接投資前后相關聯效應而影響技術外溢。金融發展通過改善企業融資約束增強本土企業與外資企業在價值鏈上的關聯性而增強FDI技術溢出效應。Alfaro的研究表明,FDI通過前后向關聯效應對東道國中間產品研發和生產企業產生正向溢出效應。[9]第二,金融發展可以提高外商直接投資技術溢出吸收能力,進而改善外商直接投資技術溢出效果。外商直接投資可以對東道國企業產生技術溢出效應,但溢出效應大小不僅取決于外商直接投資的性質,而且還取決于東道國企業的吸收能力。金融發展、人力資本和技術水平是影響外商直接投資技術溢出吸收能力的重要因素。由于企業創立需要大筆啟動資金,東道國金融發展水平越高,企業創立者越能有效地通過外部融資獲得該筆啟動資金,從而能更有效地利用外資企業的先進技術,獲得技術外溢效應。由此可見,金融發展是外商直接投資技術溢出吸收能力的重要因素之一;外商直接投資技術溢出效應的大小與東道國和外商直接投資來源國的技術差距有關。Keller的研究表明,由于發展中國家技術水平和外商直接投資技術水平差距巨大,發展中國家企業吸收能力有限,不能有效利用外商直接投資帶來的技術溢出效應。[10]因此,金融發展有利于技術創新,可以縮短與投資來源國的技術差距,進而提高東道國外商直接投資技術溢出吸收能力;人力資本是外商直接投資吸收能力的重要方面,是造成各地區外商直接投資技術溢出效果差異的關鍵因素。而金融發展可以提高人力資本積累速度,提高人力資本水平。因此,金融發展可通過人力資本積累來提高外商直接投資吸收能力。因此,本文提出命題3。

命題3:金融發展通過提高FDI溢出效應提升出口復雜度

三、金融發展對出口復雜度影響機制的實證研究

1.模型設定

一些研究結果表明,金融發展對技術進步及貿易影響具有門限特征。例如,Hansen非動態面板門檻模型不僅可以有效估計門檻值,還可以對門檻的正確性及內生“門檻效應”進行顯著性檢驗。該模型是將門檻值作為一個未知變量引入實證模型,并對門檻值和門檻效應進行估計與檢驗。首先假設存在“單門檻效應”,多門檻模型可以在單門檻模型基礎上進一步拓展。[11]借鑒Rajan、Zingales[12]和Manova[13]的研究成果,本文采用交叉項方法反映金融發展對出口復雜度的影響機制。構建門限回歸模型(1)、(2)、(3)來驗證命題1、命題2、命題3。

其中,下標i和t分別表示地區和年份。因變量為出口復雜度(Excomp),主要自變量為金融發展水平(Fin)。其他控制變量為外商直接投資(FDI)、技術創新(Patent)、基礎設施(Inf)、人均物質資本存量(Cap)和人力資本(Hum)。qit為門檻變量,γ為特定的門檻值,I(qit>γ)為示性函數,ui為個體觀測特征。εit為隨機擾動項,且εit~iid.N(0,σ2)。

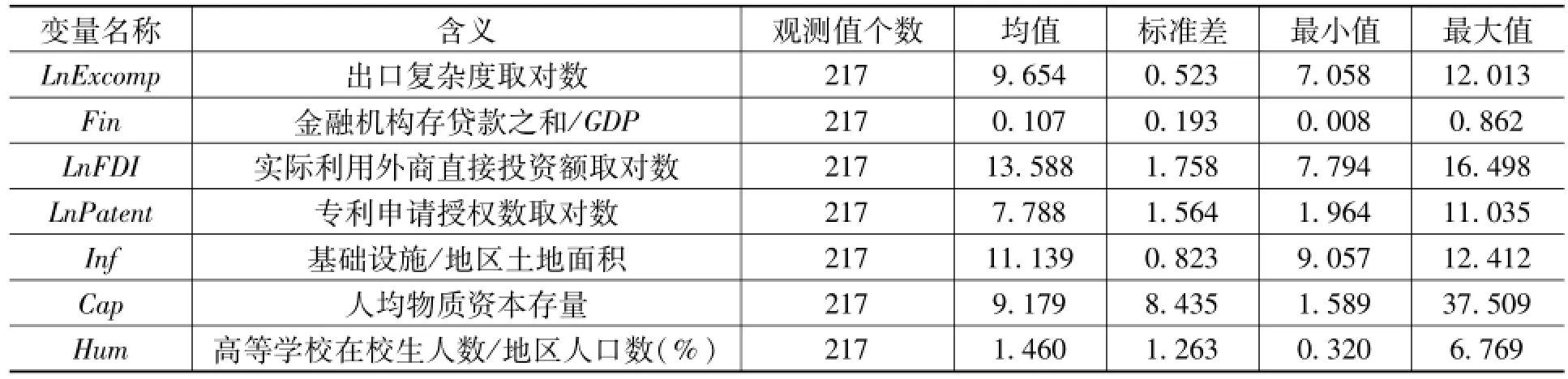

2.變量選擇及數據說明

(1)出口復雜度(Excomp)。出口復雜度可以反映產品和產業層面出口技術含量。Rodrik[14]和Hausmann[15]最先提出了出口復雜度度量方法,姚洋、張曄[16]、郭亦瑋[8]等學者修正了出口復雜度測度方法。本文采用郭亦瑋等的方法對出口復雜度進行測度。

在公式(4)中,Excompj為產品j的出口復雜度,Exji為i地區產品j的出口額,α為出口中進口中間品份額,用出口產品中加工貿易進口產品的比重來表示。Yi為i地區人均GDP,m表示出口產品種類數。

在公式(5)中,Excompis表示i地區s產業的出口復雜度,權重是剔除加工貿易后的i產品在該地區出口所屬s產業的份額。

在公式(6)中,Exccompi表示i地區的出口復雜度,權重為剔除加工貿易后i地區s產業在總出口中所占的比重。

郭亦瑋等的方法有兩方面優點:一是通過剔除加工貿易而扣除最終產品出口中進口中間產品的影響,避免了出口復雜度被高估的問題。二是采用各省人均GDP作為權重來測算產品出口復雜度,不會出現在跨國研究中,中國收入水平較低但卻出口了較高復雜度產品的特殊問題。

計算出口復雜度需要的加工貿易進口與制造業出口數據來源于國研網,本文將HS四位代碼商品貿易數據歸集到SITC三位代碼產品類別中,然后再歸集到28個制造業產業。由于國研網僅提供了2002~2008年的HS四位代碼數據,因此,本文使用2002~2008年的中國數據進行分析。

(2)金融發展(Fin)。現有的實證研究中使用的金融發展指標種類繁多,不同指標從不同角度反映了金融發展水平。使用最多的是麥氏指標(M2/GDP)和戈氏指標(FIR)。王毅、李廣眾、陳平等學者認為麥氏指標不能合理度量中國金融發展規模。因此,本文采用戈氏指標來反映金融發展水平。金融對經濟的支持主要體現在信貸上,本文用金融機構存款與金融機構貸款之和與地區GDP之比來反映金融發展水平。數據來源于各省統計年鑒。

3.其他變量

外商直接投資用按各年年末匯率中間價折算的人民幣計價的外商直接投資實際利用外資額表示,數據來源于《新中國六十年統計資料匯編》;技術創新以專利申請授權數為代理變量,數據來源于《中國科技統計年鑒》;基礎設施用公路里程、鐵路營運里程、內河航運里程之和與地區土地面積之比來反映。公路里程、鐵路營運里程、內河航運里程數據來源于國研網,地區土地面積來源于《中國區域經濟統計年鑒》;物質資本存量用物質資本存量除以就業人數的人均物質資本存量來表示,以2000年為基期,相關數據來源于《中國統計年鑒》。就業人數來源于中國經濟信息網。人力資本采用普通高等學校在校生人數與地區總人口數之比作代理變量。普通高等學校在校生人數數據來源于《新中國六十年統計資料匯編》、地區人口數據來源于《中國區域經濟統計年鑒》。

表1 變量說明及數據描述性統計

4.實證結果與分析

面板數據門檻回歸模型需要解決兩方面的問題:一是聯合估計門檻值γ和斜率β;二是進行門檻效應的相關性檢驗。

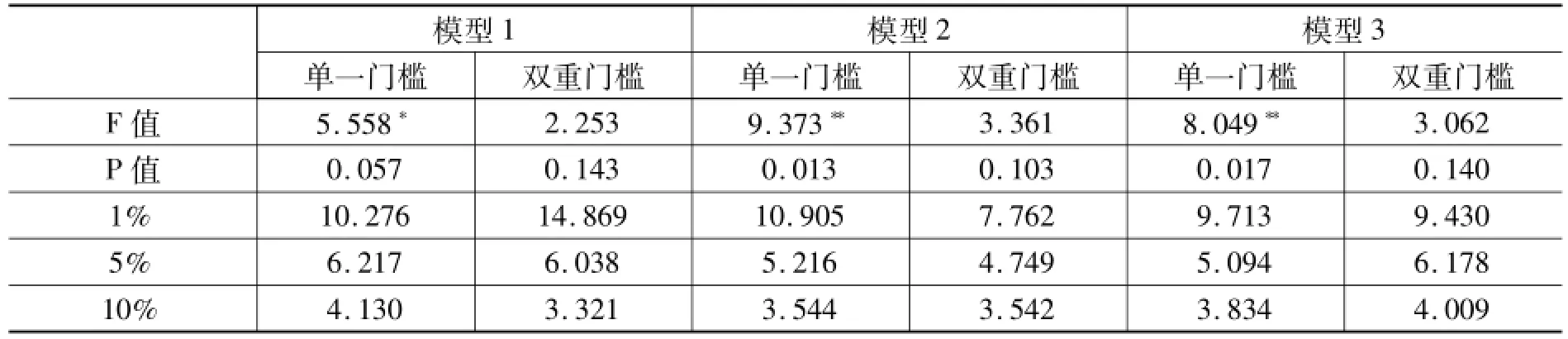

(1)門檻效應檢驗。本文利用Stata 12.0軟件進行實證分析。首先進行門檻效應檢驗,表2列出了模型1、2、3在單一門檻、雙重門檻假設下進行門檻效應檢驗的F值和P值。模型1的單一門檻效應在10%的顯著性水平上顯著,雙門檻效應不顯著,雙門檻效應自抽樣P值為0.143。模型2、3的單一門檻效應均在5%顯著性水平上顯著,雙門檻效應不顯著,模型2、3雙重門檻效應檢驗自抽樣P值分別為0.103和0.140。因此,以金融發展為門檻變量可以拒絕金融發展對出口復雜度線性影響的原假設,本文采用單一門檻進行實證分析。

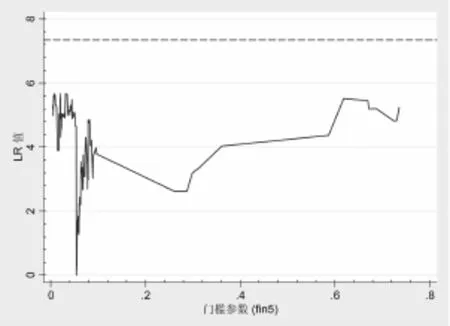

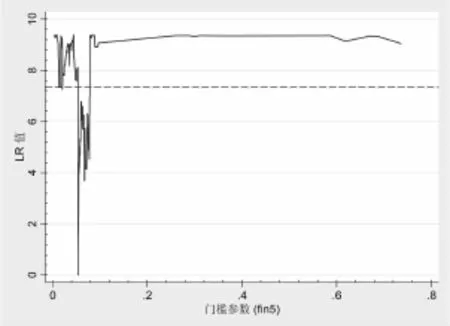

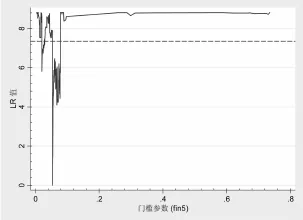

(2)門檻值估計與檢驗。門檻效應檢驗后可以估計和檢驗單一門檻模型門檻值。表2列出了門檻估計值及95%置信區間。所有模型門檻值均為0.054。門檻值與似然比值的關系如圖1、2、3所示。圖1、2、3中虛線為似然比統計量的臨界值。在5%的顯著性水平下,似然比統計量的臨界值為7.35。從圖1、2、3中可以看出,金融發展門檻估計值為0.054時,似然比值為0,模型1門檻值在[0.004,0.736]區間內,模型2、3門檻值在[0.014,0.078]區間內,似然比小于5%顯著性水平下的臨界值處于原假設接受區域內,門檻值與真實值相等。

表2 門檻估計值和置信區間

表3 門檻效果自抽樣檢驗

圖1 模型1的門檻1估計值及95%置信區間

圖2 模型2的門檻1估計值與95%置信區間

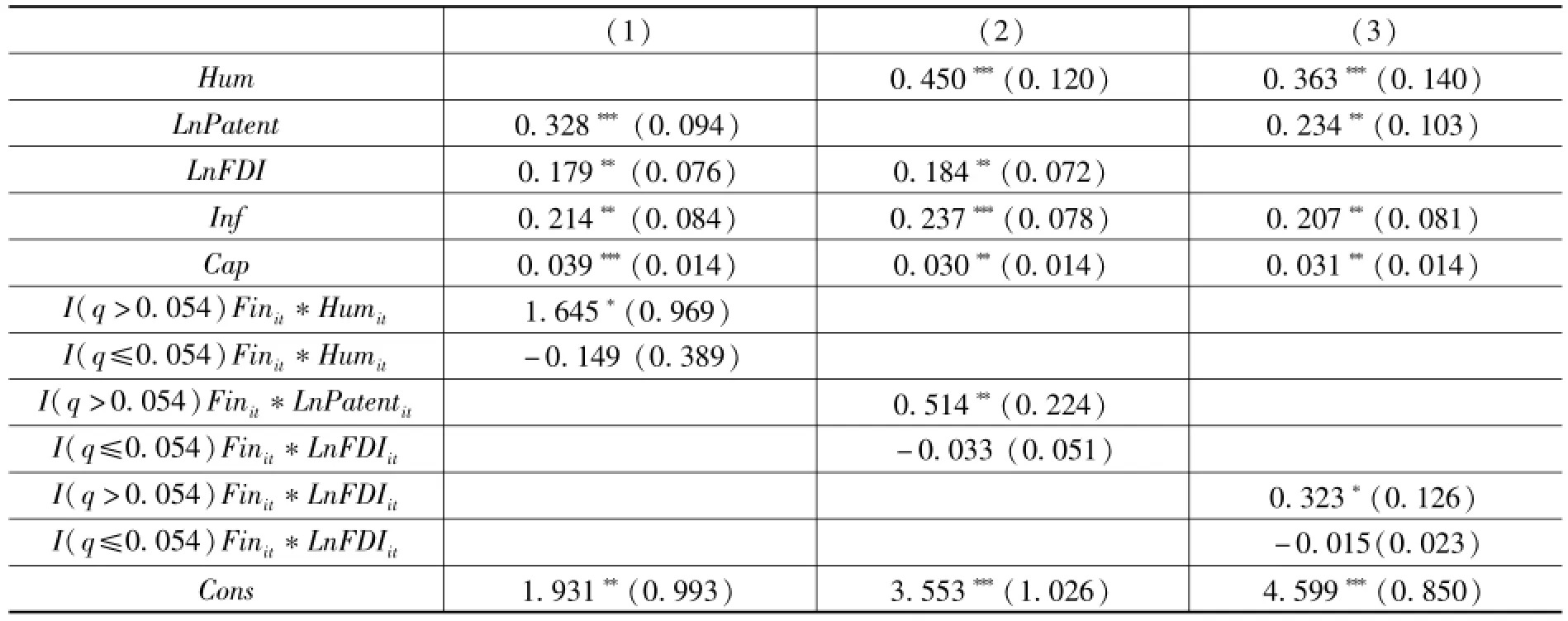

(3)實證結果分析。單一門檻模型參數估計結果如表4所示,第(1)、(2)、(3)列分別是模型1、2、3的估計結果,對應地驗證命題1、2、3。

模型1引入金融發展與人力資本交叉項分析金融發展通過人力資本積累提升出口復雜度的機制。如表4第(1)列所示,當金融發展水平高于0.054時,金融發展與人力資本交叉項系數在10%顯著性水平上顯著,這說明當金融發展越過門檻后,金融發展可以通過人力資本積累機制提升出口復雜度,但這種機制較弱。結合模型(2)、(3)人力資本系數在1%顯著性水平上顯著來分析。由于中國教育主要靠國家財政投入和家庭內部融資,金融機構提供的貸款較少,信貸市場教育融資功能尚未發揮。因此,金融發展通過人力資本積累提升出口復雜度的作用較弱。

圖3 模型3的門檻1估計值與95%置信區間

模型2引入了金融發展與專利申請授權數交叉項來分析金融發展通過技術創新提升出口復雜度的機制。如表4第(2)列所示,當金融發展水平低于0.054時,金融發展與專利申請授權數交叉系數不顯著,當金融發展水平高于0.054時,金融發展與專利申請授權數交叉系數在5%顯著性水平上顯著為正。這說明當金融發展越過一定門檻后,金融發展確實可以通過促進技術創新而提高出口復雜度。這主要是由于金融發展可以為企業技術創新提供外部資金支持,緩解技術創新的資金壓力;金融發展可以降低金融機構和企業間信息不對稱程度,解決或緩解技術創新融資中逆向選擇問題,降低外部融資難度。

模型3引入金融發展與外商直接投資交叉項來分析金融發展通過外商直接投資技術溢出提升出口復雜度的機制。如表4第(3)列所示,當金融發展水平低于0.054時,金融發展與外商直接投資交叉系數不顯著,當金融發展水平高于0.054時,金融發展與外商直接投資交叉系數在1%顯著性水平上顯著為正。這說明當金融發展越過一定門檻后,金融發展可以通過外商直接投資技術溢出提高出口復雜度。這主要是由于金融發展可以改善企業融資約束,增強外商直接投資前后向關聯促進技術溢出;金融發展可以直接提高外商直接投資技術溢出吸收能力,也可以通過便利教育融資加快人力資本積累和改善外部融資約束,降低研發過程中的不確定性,縮短與投資來源國的技術差距,提高外商直接投資技術溢出吸收能力,增強外商直接投資技術溢出效果,提升出口復雜度。此外,對比模型2、3的估計系數可以看出,金融發展通過技術創新對出口復雜度的提升幅度要大于金融發展通過外商直接投資技術溢出效應對出口復雜度的提升幅度。

表4 實證結果

本文的其他控制變量估計結果均符合預期。所有模型物質資本存量在5%甚至1%顯著性水平上顯著為正,這說明物質資本積累有利于出口復雜度的提高;所有模型中基礎設施在5%甚至1%顯著性水平上均顯著為正,這說明基礎設施可以提升出口復雜度;模型1、3使用專利申請授權數為代理變量的技術創新在1%顯著性水平上顯著為正,這說明技術創新提升技術水平,有利于出口復雜度提高;模型1、2中的外商直接投資在5%顯著性水平上顯著為正,這說明外商直接投資可以發揮技術溢出效應,有利于提高出口復雜度;模型2、3中的人力資本在1%顯著性水平上顯著為正,這說明人力資本是影響出口復雜度提升的重要因素。

四、結論及政策建議

本文的研究結果表明,金融發展可以通過人力資本積累、技術創新、外商直接投資技術溢出效應三種機制提升出口復雜度,但其影響存在門限特征。當跨越金融門檻后,金融發展可以通過技術創新、外商直接投資技術溢出效應提升出口復雜度,且金融發展通過技術創新對出口復雜度的提升效應要大于金融發展通過外商直接投資技術溢出效應對其的提升效應。由于我國金融發展為教育融資的功能尚未發揮,因此,金融發展通過人力資本積累來提升出口復雜的作用較弱。

基于以上研究結果,本文提出如下建議:第一,我國要重視金融發展在轉變貿易增長方式中的作用。出口復雜度提升是轉變經濟增長方式的重要表現。增加信貸規模、完善金融環境、深化金融體制改革、促進金融發展將有利于人力資本積累、技術創新、外商直接投資技術溢出效應,進而提升出口復雜度。第二,我國應盡快發揮信貸市場的教育融資功能。金融機構要積極采取措施提高教育貸款比例,降低教育貸款風險。個人要積極爭取外部資金支持以獲得更好的教育。

[1]齊俊妍,王永進,施炳展,盛丹.金融發展與出口技術復雜度[J].世界經濟,2011,(7).

[2]顧國達,方圓,方晨靚.金融發展對我國出口復雜度升級的影響[J].華中農業大學學報(社會科學版),2013,(1).

[3]方圓.金融發展對出口復雜度提升的影響機理與效應研究[D].浙江大學,2013.

[4]劉斌,李磊,鄭昭陽.金融發展與中國出口貿易技術復雜度提升[J].當代經濟研究,2012,(6).

[5]郭亦瑋,郭晶,王磊.中國區域金融發展對出口復雜度影響的實證研究[J].中國軟科學,2013,(11).

[6]劉玉娟.金融發展影響出口產品技術復雜度的理論及實證分析[D].湖南大學,2012.

[7]雷日輝.金融發展與出口績效[D].湖南大學,2013.

[8]顧國達,郭愛美.金融發展與出口復雜度提升——基于作用路徑的實證[J].國際經貿探索,2013,(11).

[9]Alfaro L,Chanda A,Kalemli-Ozcan S,et al.FDI and Economic Growth:The Role of Local Financial Markets[J].Journal of International Economics,2004,64(1).

[10]Keller W.International Technology Diffusion[R].National Bureau of Economic Research,2001.

[11]Hansen B E.Threshold Effects in Non-Dynamic Panels:Estimation,Testing,and Inference[J].Journal of Econometrics,1999,93(2).

[12]Rajan R G,Zingales L.Which Capitalism?Lessons form The East Asian Crisis[J].Journal of Applied Corporate Finance,1998,11(3).

[13]Manova K.Credit Constraints,Heterogeneous Firms,and International Trade[R].National Bureau of Economic Research,2008.

[14]Rodrik,Dani.What Is So Special about China's Exports?[R].NBER Working Paper,2006.

[15]Hausmann,Ricardo,Jason H Wang,and Dani Rodrik.What You Export Matters[J].Journal of Economic Growth,2007,(1).

[16]姚洋,張曄.中國出口品國內技術含量升級的動態研究——來自全國及江蘇省、廣東省的證據[J].中國社會科學,2008,(2).

責任編輯:蔡 強

F832,F752.62

A

1005-2674(2015)01-086-07

2014-07-10

定稿日期:2014-10-20

教育部人文社會科學項目(13YGA790091);上海財經大學研究生創新基金項目(CXJJ-2013-343)

杜曉英(1978-),女,山西清徐人,上海財經大學國際工商管理學院博士研究生,太原科技大學經濟與管理學院講師,主要從事國際貿易理論研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10