中國鋼鐵產(chǎn)業(yè)集中度與利潤率的關(guān)系研究

2015-08-22 03:17:25陳細(xì)紅

漳州職業(yè)技術(shù)學(xué)院學(xué)報 2015年2期

陳細(xì)紅

(漳州職業(yè)技術(shù)學(xué)院 建筑工程系,福建 漳州 363000)

中國鋼鐵產(chǎn)業(yè)集中度與利潤率的關(guān)系研究

陳細(xì)紅

(漳州職業(yè)技術(shù)學(xué)院 建筑工程系,福建漳州363000)

在產(chǎn)業(yè)集中度與利潤率的關(guān)系研究中,國內(nèi)外學(xué)者的研究中大致存在兩種不同的觀點,為了進(jìn)一步驗證二者的相關(guān)性,采用直觀的數(shù)據(jù)圖表分析方法,通過橫向和縱向比較分析我國鋼鐵行業(yè)集中度,并以年份為臨界點研究鋼鐵產(chǎn)業(yè)集中度與利潤率的關(guān)系及其成因,由此探究提高鋼鐵產(chǎn)業(yè)集中度的建議。

鋼鐵行業(yè);利潤率;產(chǎn)業(yè)集中度

自從“集中度—利潤率”假說被提出來,產(chǎn)業(yè)集中度與利潤率的關(guān)系研究已成為世界各國產(chǎn)業(yè)組織理論研究的重點。在我國,鋼鐵產(chǎn)業(yè)是國民經(jīng)濟的基礎(chǔ)產(chǎn)業(yè) ,在國民經(jīng)濟中具有舉足輕重的地位。然而,目前較低的產(chǎn)業(yè)集中度已成為制約我國鋼鐵產(chǎn)業(yè)發(fā)展的主要問題,國內(nèi)外學(xué)者已進(jìn)行了大量的實證研究,表明產(chǎn)業(yè)集中度與利潤率間存在著一定的相關(guān)關(guān)系。但不同學(xué)者對此相關(guān)關(guān)系的研究卻有不同的剖析,大致分為以下兩種觀點:

觀點1:集中度與利潤率之間具有平滑的、線性的、連續(xù)的和單調(diào)的關(guān)系。代表學(xué)者貝恩認(rèn)為,在壟斷市場或寡頭市場的產(chǎn)業(yè)中,因少數(shù)企業(yè)間的共謀、協(xié)調(diào)及限制準(zhǔn)入原則、市場的競爭性較弱,從而產(chǎn)生了超額利潤,所以集中度與利潤率成正相關(guān)關(guān)系[1]。

觀點2:行業(yè)集中度與利潤率之間的關(guān)系不是簡單的線性關(guān)系,而可能是一種非線性和非連續(xù)的關(guān)系。代表學(xué)者德姆塞茨經(jīng)過實證研究,發(fā)現(xiàn)賣方產(chǎn)業(yè)集中度與利潤率間呈現(xiàn)雙S曲線的非線性關(guān)系,是以50%集中度為分界點。我國魏后凱(2003)也認(rèn)為,我國制造業(yè)集中度與利潤率之間的關(guān)系是正相關(guān)關(guān)系,但又受到各種因素的綜合影響和擾動,并非完全是線性的、連續(xù)的和單調(diào)的[1]。

對于鋼鐵產(chǎn)業(yè)的研究,吳利華、周勤、楊家兵(2008)則認(rèn)為鋼鐵上市公司縱向整合程度與其績效之間呈現(xiàn)正相關(guān)關(guān)系,但如企業(yè)一直保持縱向整合戰(zhàn)略,鋼鐵上市公司的績效與產(chǎn)業(yè)集中度卻呈現(xiàn)出明顯的負(fù)相關(guān)關(guān)系[2]。戴魁早(2007)采用2003~2006年的數(shù)據(jù),運用向量自回歸模型實證我國鋼鐵亞產(chǎn)業(yè)的集中度與利潤率之間存在長期穩(wěn)定的均衡關(guān)系,但不同鋼鐵亞產(chǎn)業(yè)中兩者之間的長短期因果關(guān)系以及相互影響的程度和方向卻存在差異[3]。

雖然上述兩種觀點對產(chǎn)業(yè)集中度與利潤率間相關(guān)關(guān)系的程度和解釋不一致,但這證明了產(chǎn)業(yè)集中度與利潤率的關(guān)系不可能是簡單線性的函數(shù)關(guān)系,為此,本文采用1999-2013年的數(shù)據(jù),選取鋼鐵行業(yè)內(nèi)產(chǎn)量最大的前10家企業(yè)的粗鋼產(chǎn)量為指標(biāo)研究鋼鐵產(chǎn)業(yè)集中度,以全國重點大中型鋼鐵企業(yè)的銷售利潤率為經(jīng)濟指標(biāo),利用鋼鐵產(chǎn)業(yè)自身發(fā)展的集中度縱向比較,進(jìn)而研究行業(yè)集中度與利潤率的動態(tài)關(guān)系。

一、我國鋼鐵行業(yè)集中度與利潤率關(guān)系的數(shù)據(jù)分析

行業(yè)集中度與利潤率的相關(guān)關(guān)系的研究,可運用了各種不同分析方法,比如采用兩位數(shù)大行業(yè)作為產(chǎn)業(yè)分類口徑和采用靜態(tài)的計量分析方法,以及三位數(shù)行業(yè)作為產(chǎn)業(yè)分類口徑和采用向量自回歸模型的計量方法。本文由于數(shù)據(jù)的缺失,無法滿足計量模型的樣本數(shù)據(jù)要求,故只采用直觀的數(shù)據(jù)圖表分析方法。

(一)我國鋼鐵產(chǎn)業(yè)集中度的比較分析

國內(nèi)外學(xué)者主要通過橫向和縱向比較分析了我國鋼鐵產(chǎn)業(yè)集中度,本文也借鑒這兩種方法。

對于鋼鐵行業(yè)集中度研究,學(xué)者們幾乎都選用CRn指標(biāo)來衡量集中度指標(biāo),但不同學(xué)者對n的選擇有所不同,在國際間橫向比較時,有的選用CR1,有的選用CR3、CR4等;在自身發(fā)展的縱向比較時,有的選用CR4,有的選用CR8、CR10。本文選用CR3用于國際間橫向比較的指標(biāo),選用CR4、CR10用于自身發(fā)展的縱向比較的指標(biāo)。

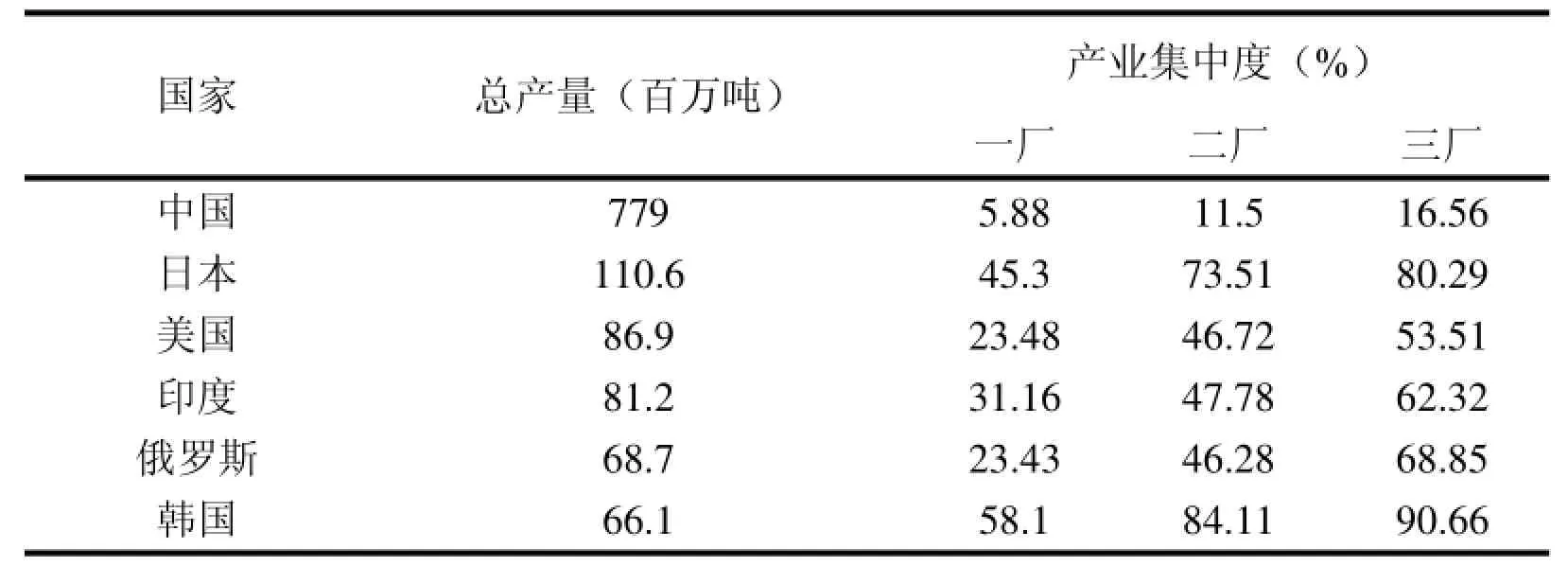

1.國際間的橫向比較。跟據(jù)《2014年版世界鋼鐵統(tǒng)計數(shù)據(jù)》計算出世界各大國家鋼鐵企業(yè)產(chǎn)量,并分別算出排名第一位、前二位和前三位的鋼鐵企業(yè)產(chǎn)量占全國產(chǎn)量的比重,如下表所示:

表1 2013年世界前六名產(chǎn)鋼國家粗鋼產(chǎn)量及產(chǎn)業(yè)集中度比較

從表中可以看出,我國鋼鐵產(chǎn)業(yè)集中度嚴(yán)重低下。與世界各國的鋼鐵產(chǎn)業(yè)比較,我國鋼鐵產(chǎn)業(yè)作為世界第一大鋼鐵國家,其總產(chǎn)量遠(yuǎn)遠(yuǎn)超過其他國家的總產(chǎn)量,但排前三名的河北鋼鐵集團、寶鋼和武鋼集團產(chǎn)量之和占全國產(chǎn)量的比重僅有16.56%,卻遠(yuǎn)遠(yuǎn)落后于其他各國,甚至比其他國家的第一大鋼鐵企業(yè)產(chǎn)量所占的比重還要少,這說明我國鋼鐵企業(yè)相對而言是小規(guī)模生產(chǎn),企業(yè)的數(shù)量很多,而大規(guī)模企業(yè)的產(chǎn)量相對總產(chǎn)量而言也不高,我國河北鋼鐵集團作為第一大鋼鐵企業(yè),它的產(chǎn)量占全國總產(chǎn)量比重僅為5.88%,而其他國家一廠的產(chǎn)量比重卻超過20%,已形成寡頭壟斷的市場格局。

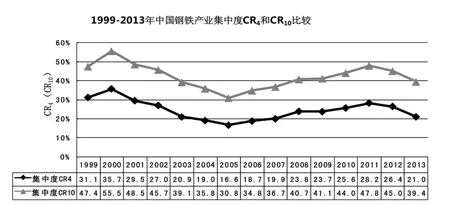

2.自身發(fā)展的縱向比較。20世紀(jì)90年代,由于寶鋼合并幾家較大的鋼鐵企業(yè)成立寶鋼集團,2000年的產(chǎn)業(yè)集中度有了較明顯的提高,超過了50%,但進(jìn)入21世紀(jì),我國鋼鐵行業(yè)集中度處于下降階段,從1999-2013年的數(shù)據(jù)計算的CR10得知,除了2000年,我國鋼鐵行業(yè)集中度在30%~50%之間,相對較低。

圖1顯示,21世紀(jì)以來,我國鋼鐵產(chǎn)業(yè)集中度明顯地分為三個不同趨勢:得益于寶鋼集團的成立,2000年的產(chǎn)業(yè)集中度達(dá)到最高,但從2000年至2005年CR10呈下降趨勢,這主要是由于我國鋼鐵產(chǎn)業(yè)此時正處于高速發(fā)展時期,行業(yè)利潤率高于社會平均利潤率,中小企業(yè)不斷進(jìn)入,而大企業(yè)的規(guī)模也不斷增大,但其增速趕不上中小企業(yè)的,使得2005年的CR10為30.89%,是近年來集中度的最低點。從2006年至2011年集中度CR10呈上升趨勢,這主要原因我國鋼鐵行業(yè)此時正處于產(chǎn)能過剩時期,再加上鐵礦石等原材料價格不斷上升,行業(yè)利潤降低,多數(shù)小企業(yè)紛紛被大型鋼鐵企業(yè)的并購重組,如寶鋼并購韶鋼、廣鋼成立了廣東鋼鐵集團,武鋼吞并柳鋼成立廣西鋼鐵集團,唐鋼、邯鋼合并成立了河北鋼鐵集團等等。而2011年至2013年的集中度CR10又呈下降趨勢,這主要是因為2012年行業(yè)利潤率急劇下降,需求量增速緩慢,鋼鐵業(yè)并購風(fēng)險較大,大部分的并購重組案例大幅度縮減;且從中鋼協(xié)統(tǒng)計數(shù)據(jù)來看,2012年重點大中型鋼鐵企業(yè)的粗鋼產(chǎn)量同比下降0.6%,中小企業(yè)的粗鋼產(chǎn)量同比卻增長23.4%,占全國粗鋼產(chǎn)量的17.8%,同比提高了3.0個百分點,因此2012年再現(xiàn)重點企業(yè)減產(chǎn),中小企業(yè)增產(chǎn)的局面。同時,2014年1-10月鋼鐵行業(yè)CR10僅為37%,比2013年的39.41%略微下降。

圖1 1999-2013年中國鋼鐵產(chǎn)業(yè)集中度趨勢圖

注:1)集中度CR4=前4強產(chǎn)量/全國總產(chǎn)量,CR10=前10強產(chǎn)量/全國總產(chǎn)量;2)從圖1得知,用CR4或CR10來描述鋼鐵產(chǎn)業(yè)集中度的趨勢是一致的,故本文中選用CR10作為集中度的衡量指標(biāo)。

通過上文對鋼鐵產(chǎn)業(yè)集中度的橫向和縱向比較可看出:一從全球來看,我國鋼鐵總產(chǎn)量排名第一,但產(chǎn)業(yè)集中度卻遠(yuǎn)遠(yuǎn)落于其他國家;二從國內(nèi)來看,我國鋼鐵企業(yè)的生產(chǎn)規(guī)模逐步擴大,集中度逐漸提高,但集中度CR10仍然徘徊在30%-60%,相比其他國家而言,仍存在企業(yè)規(guī)模分布散亂的嚴(yán)重現(xiàn)象。

(二)我國鋼鐵行業(yè)利潤率分析

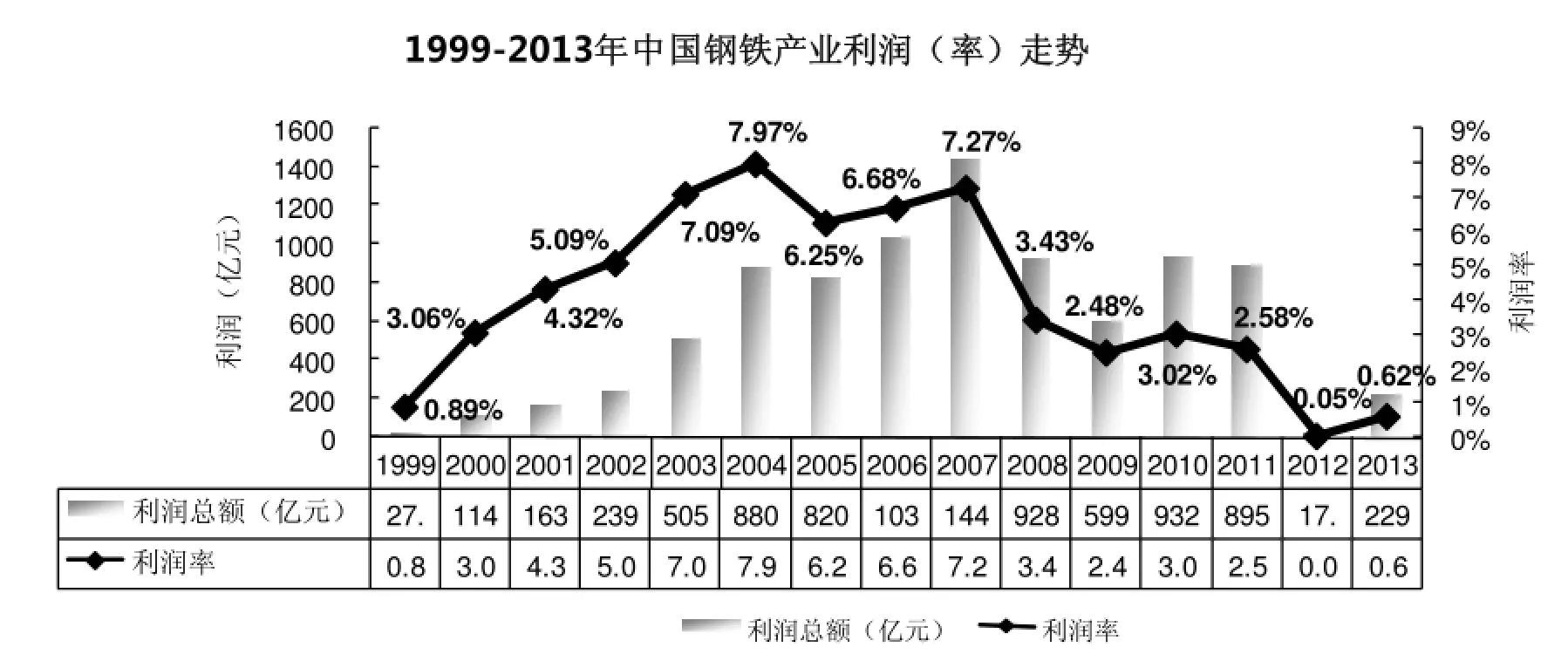

本文選取中國鋼鐵工業(yè)年鑒1999-2013年財務(wù)數(shù)據(jù)中的利潤總額和產(chǎn)品銷售收入作為經(jīng)濟指標(biāo),來對鋼鐵行業(yè)利潤率進(jìn)行研究。

圖2 1999-2013年中國鋼鐵產(chǎn)業(yè)利潤(率)走勢圖

從圖2得知,我國鋼鐵行業(yè)的利潤率總體上先呈上升趨勢,后呈下降趨勢。2005年之前,鋼鐵行業(yè)利潤率從1999年的0.89%到2004年的7.97%,呈直線上升趨勢,2005年出現(xiàn)了小波動,從7.97%下降為6.25%,利潤率下降的主要原因是:原、燃材料供應(yīng)緊張,采購價格較高,致使生產(chǎn)成本增加,減少了產(chǎn)品的利潤空間,但由于國家的宏觀調(diào)控,鋼鐵市場需求由高速增長轉(zhuǎn)入適度較快增長,及時解決鋼鐵企業(yè)布局調(diào)整、合理配置資源,消除無序競爭,使得2006、2007兩年利潤率又開始回升。但2008年之后受到全球性金融危機的影響,而且我國經(jīng)濟發(fā)展的周期轉(zhuǎn)入下行區(qū)間,GDP明顯下滑,使得國內(nèi)鋼鐵市場需求明顯萎縮,鋼材價格大幅度下降,尤其是在2012年國內(nèi)鋼鐵行業(yè)僅有4個月有不到1%的微利,其余均處于虧損狀態(tài),其中重點大中型鋼鐵企業(yè)利潤虧損52.23億元,虧損面高達(dá)45%。同時還因為我國鋼鐵市場還未形成規(guī)模經(jīng)濟,2004-2009年期間鋼鐵企業(yè)成本的增長率大于銷售收入的增長率。然而2014年1-10月,得益于原燃料價格跌幅高于鋼材價格的跌幅,重點大中型企業(yè)的平均銷售利潤率為0.75%,盡管略高于2013年的0.62%,但仍然在工業(yè)行業(yè)排名墊底。因此,從2007年至今,鋼鐵行業(yè)利潤率處于下降趨勢。

(三)我國鋼鐵產(chǎn)業(yè)集中度與利潤率關(guān)系的數(shù)據(jù)分析

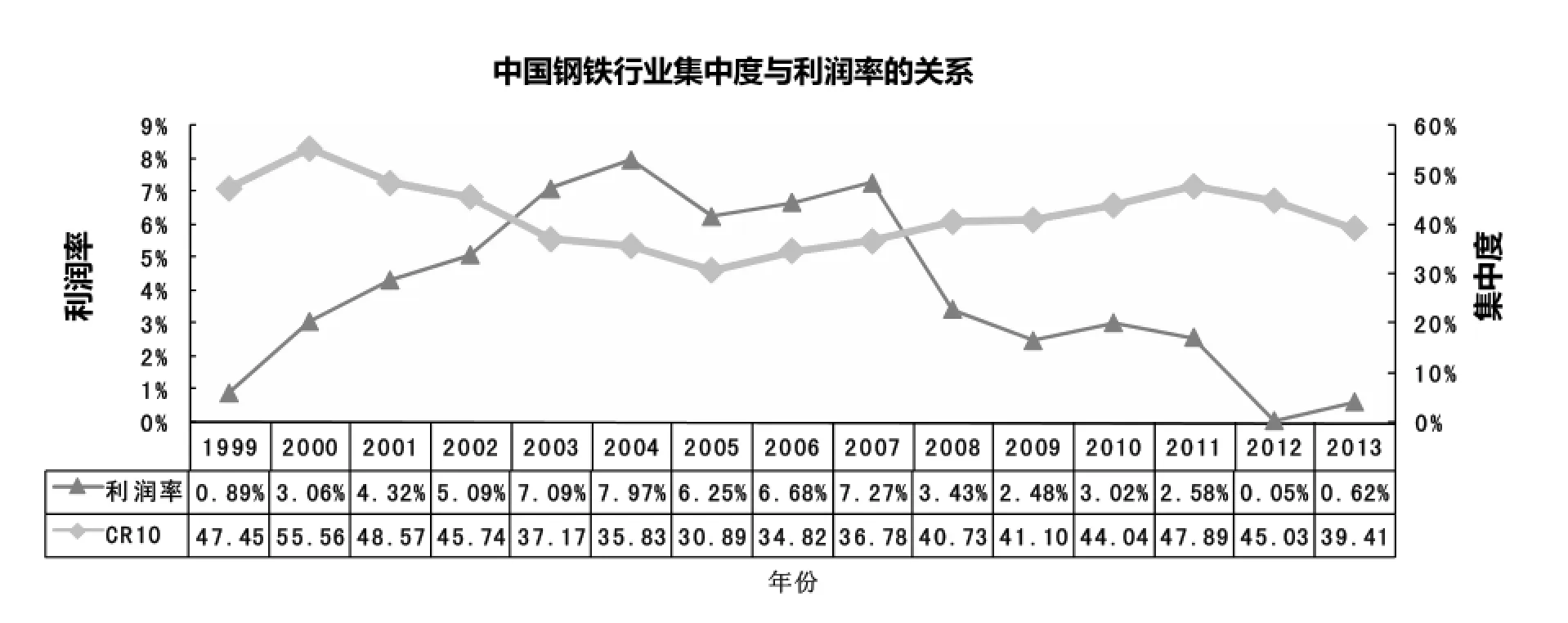

德姆塞茨和戚聿東兩位學(xué)者在研究產(chǎn)業(yè)集中度與利潤率的相關(guān)關(guān)系時,是以集中度的某一具體值為臨界點,來劃分二者的相關(guān)關(guān)系,故本文以年份設(shè)置臨界點,進(jìn)一步研究我國鋼鐵產(chǎn)業(yè)集中度與利潤率的相關(guān)關(guān)系。

圖3 中國鋼鐵集中度與利潤率的關(guān)系圖

從圖3得知,以2005年為分界點,將鋼鐵行業(yè)集中度與利潤率的關(guān)系分為兩個不同趨勢(除了2006 和2007年外):2005年之前,鋼鐵行業(yè)利潤率則隨著集中度的降低而提高,二者呈負(fù)相關(guān)關(guān)系;而2005年至今,鋼鐵行業(yè)利潤率又隨著集中度的提高而降低,二者也呈負(fù)相關(guān)關(guān)系。總之,鋼鐵行業(yè)集中度與利潤率之間呈負(fù)相關(guān)關(guān)系,但2005年之前與之后的負(fù)相關(guān)關(guān)系的原因是不同。

2005年之前,我國鋼鐵行業(yè)集中度與利潤率呈負(fù)相關(guān)關(guān)系,原因如下:一是此期間我國鋼鐵產(chǎn)業(yè)集中呈下降趨勢,這從以下幾方面來說明:①我國鋼鐵總產(chǎn)量是全球第一,比第二大國的產(chǎn)量超出了80%;②我國規(guī)模相當(dāng)?shù)匿撹F企業(yè)數(shù)量很多,每家企業(yè)產(chǎn)鋼量僅占全國總產(chǎn)量的比重不超過6%;③我國也是鋼鐵消費量第一的國家,如2003年我國產(chǎn)鋼總量占全球總產(chǎn)量的22.9%,但鋼鐵消費量占全球消費總量的27.3%,說明我國鋼鐵市場仍不能滿足市場需求,鋼鐵企業(yè)的數(shù)量還會進(jìn)一步增加;④由于當(dāng)時鋼鐵行業(yè)的市場準(zhǔn)入標(biāo)準(zhǔn)比較低,導(dǎo)致大量民營企業(yè)迅速發(fā)展,且發(fā)展速度和技術(shù)進(jìn)步明顯比國有重點大型企業(yè),使得民營企業(yè)逐步瓜分了國有企業(yè)的市場份額。二是此時我國鋼鐵行業(yè)利潤率逐漸上升,這主要是因為我國鋼鐵行業(yè)仍處于供不應(yīng)求的現(xiàn)狀,市場總需求量處于擴張時期,所以鋼鐵行業(yè)平均利潤率遠(yuǎn)遠(yuǎn)高于其他行業(yè)。除了2005年原、燃材料供應(yīng)緊張,采購價格較高,致使生產(chǎn)成本增加,減少了單位產(chǎn)品的利潤空間,故在2005年出現(xiàn)一個小轉(zhuǎn)折。三是因為鋼鐵行業(yè)存在著高利潤和巨大的發(fā)展空間,所以小型企業(yè)的生存空間較為廣闊,企業(yè)間的并購重組就缺少動力和壓力,鋼鐵產(chǎn)業(yè)集中度就進(jìn)一步降低。總之,在此期間內(nèi)利潤率從3%持續(xù)上升到8%,而集中度卻從55.56%降低至35.83%,故鋼鐵行業(yè)利潤率與集中度呈負(fù)相關(guān)關(guān)系。

2005年至今,我國鋼鐵行業(yè)集中度與利潤率呈負(fù)相關(guān)關(guān)系,原因如下:一是鋼鐵產(chǎn)業(yè)集中度有所提高,這主要是因為隨著鋼鐵市場的發(fā)展,小規(guī)模企業(yè)逐漸出現(xiàn)了發(fā)展的局限性,而且我國鐵路運輸條件改善了,所以企業(yè)間逐漸出現(xiàn)了聯(lián)合重組的現(xiàn)象,如沙鋼重組后產(chǎn)量大幅度提高,達(dá)2500萬噸。且2008年的寶鋼并購韶鋼、廣鋼成立了廣東鋼鐵集團,武鋼吞并柳鋼成立廣西鋼鐵集團,唐鋼、邯鋼合并成立了河北鋼鐵集團等,使得鋼鐵產(chǎn)業(yè)集中度隨之上升。二是除了2006和2007年由于國家對鋼鐵行業(yè)進(jìn)行布局調(diào)整、合理分配資源而使利潤率有所回升外,鋼鐵行業(yè)的利潤率有著明顯的下降趨勢,這主要是因為 2008年受到全球性金融危機的影響,且我國經(jīng)濟發(fā)展的周期轉(zhuǎn)入下行區(qū)間,GDP明顯下滑,使得國內(nèi)鋼鐵市場需求明顯萎縮,鋼材價格大幅度下降;然而近幾年我國鋼鐵產(chǎn)業(yè)幾乎處于成熟穩(wěn)健發(fā)展時期,鋼鐵消費總量幾乎達(dá)到峰值,逐漸出現(xiàn)產(chǎn)能過剩現(xiàn)象,又加之銀行對鋼貿(mào)企業(yè)資金封鎖,導(dǎo)致鋼貿(mào)企業(yè)紛紛退出,鋼材銷售壓力增大,所以利潤率大幅度下降。三是因為此時我國鋼鐵產(chǎn)能過剩,加之鐵礦石等原材料價格不斷上升,行業(yè)利潤越來越低,多數(shù)小企業(yè)紛紛,導(dǎo)致一些低端產(chǎn)品的中小型企業(yè)逐漸退出鋼鐵產(chǎn)業(yè),或者被大型鋼鐵企業(yè)的并購重組,以致產(chǎn)業(yè)集中度也有不斷提高的趨勢,因此,2005年至今我國鋼鐵行業(yè)集中度與利潤率又呈負(fù)相關(guān)關(guān)系。

三、結(jié)論與建議

在前人研究的基礎(chǔ)上,本文的研究是以年份設(shè)置臨界點來研究我國鋼鐵行業(yè)集中度與利潤率的相關(guān)關(guān)系。從1999年到2013年統(tǒng)計數(shù)據(jù)的圖表分析,得出一個結(jié)論:我國鋼鐵行業(yè)集中度與利潤率的相關(guān)關(guān)系是以2005年為轉(zhuǎn)折點,在2005年之前,二者呈負(fù)相關(guān)關(guān)系;而2005年之后,二者呈現(xiàn)不同趨勢的負(fù)相關(guān)關(guān)系,這也驗證了貝恩的“集中度—利潤率”假說,說明集中度與利潤率存在一定程度的相關(guān)性,但我國鋼鐵行業(yè)的這種相關(guān)性不是簡單的線性關(guān)系,而是以年份為臨界點的非線性關(guān)系。

本文也試著分析鋼鐵行業(yè)集中度與利潤率的相關(guān)關(guān)系的成因,發(fā)現(xiàn)我國較低的鋼鐵產(chǎn)業(yè)集中度與產(chǎn)業(yè)的發(fā)展周期、市場準(zhǔn)入壁壘低、鋼鐵產(chǎn)品消費結(jié)構(gòu)和市場區(qū)域劃分等因素相關(guān),且當(dāng)我國鋼鐵行業(yè)存在市場供不應(yīng)求而導(dǎo)致較高利潤空間時,很多小規(guī)模民營企業(yè)就能容易越過較低標(biāo)準(zhǔn)的市場壁壘進(jìn)入鋼鐵行業(yè),這就是我國鋼鐵行業(yè)集中度持續(xù)不高的原因。

從圖3得知,目前我國鋼鐵行業(yè)集中度與利潤率呈負(fù)相關(guān)關(guān)系,為了穩(wěn)定我國鋼鐵行業(yè)的發(fā)展、平衡鋼鐵行業(yè)利潤率,我國應(yīng)著重提高鋼鐵行業(yè)集中度。本文提出以下幾點建議:

1.擴大龍頭企業(yè)規(guī)模,挖掘鋼鐵產(chǎn)業(yè)鏈?zhǔn)袌觥S捎诋a(chǎn)業(yè)集中度與行業(yè)內(nèi)前幾名龍頭企業(yè)的產(chǎn)量有關(guān),產(chǎn)量之和越大,那么產(chǎn)業(yè)也就越集中,因此在全行業(yè)鋼鐵總量規(guī)模和產(chǎn)品市場需求一定的情況下,采取相應(yīng)措施促進(jìn)龍頭企業(yè)積極擴大鋼鐵生產(chǎn)規(guī)模,提高產(chǎn)量來提高產(chǎn)業(yè)集中度。同時可以努力挖掘鋼鐵下游產(chǎn)業(yè),增加鋼鐵產(chǎn)品市場需求量,也可以通過改善鋼鐵產(chǎn)品性能、加大產(chǎn)品用途范圍等開發(fā)鋼鐵副產(chǎn)業(yè)的發(fā)展,完善鋼鐵產(chǎn)業(yè)鏈?zhǔn)袌觥?/p>

2.資源整合重組,優(yōu)化市場結(jié)構(gòu)。對每個省份的鋼鐵企業(yè)進(jìn)行省內(nèi)資源整合,即通過省內(nèi)市場中各主要鋼鐵企業(yè)的合并重組來減少鋼鐵企業(yè)數(shù)量,淘汰省內(nèi)低效落后企業(yè),優(yōu)化省內(nèi)鋼鐵企業(yè)的資源,降低企業(yè)生產(chǎn)成本;或通過“大魚吃小魚”的形式來并購小型鋼鐵企業(yè),擴大大型鋼鐵企業(yè)的規(guī)模,體現(xiàn)出鋼鐵行業(yè)規(guī)模經(jīng)濟的優(yōu)勢,從而改變當(dāng)前鋼鐵生產(chǎn)企業(yè)“散、亂、小”的市場格局,優(yōu)化市場結(jié)構(gòu)。目前,我國部分省區(qū)已經(jīng)開始進(jìn)行省內(nèi)區(qū)域整合,并取得了一定的效果。如2005年新唐鋼集團的成立及2008年的幾大企業(yè)重組,使得鋼鐵行業(yè)集中度呈現(xiàn)回升的趨勢。

3.注重技術(shù)創(chuàng)新,提高產(chǎn)品質(zhì)量。鋼鐵企業(yè)應(yīng)當(dāng)加大科研投入,吸取并改進(jìn)國外先進(jìn)生產(chǎn)技術(shù),通過強強合作提高企業(yè)核心競爭能力,把著力點從盲目追求產(chǎn)量轉(zhuǎn)變?yōu)榕μ岣弋a(chǎn)品質(zhì)量和性能,生產(chǎn)具有高附加值的鋼鐵產(chǎn)品。進(jìn)一步轉(zhuǎn)變經(jīng)營觀念,不斷開發(fā)新產(chǎn)品來適應(yīng)市場的需求變化,實現(xiàn)差異化競爭。

[1]魏后凱.中國制造業(yè)集中與利潤率的關(guān)系[J].財經(jīng)問題研究,2003(6):21-27.

[2]吳利華,等.鋼鐵行業(yè)上市公司縱向整合與企業(yè)績效關(guān)系實證研究[J].中國工業(yè)經(jīng)濟,2008(5):57-66.

[3]戴魁早.產(chǎn)業(yè)集中度與利潤率的關(guān)系研究——來自鋼鐵產(chǎn)業(yè)的實證檢驗[J].當(dāng)代經(jīng)濟科學(xué),2007(6):67-73.

(責(zé)任編輯:馬圳煒)

Research on the relationship of China's steel industry concentration and Profitability

CHEN Xi-hong

(Zhangzhou Institute of Technology,Zhangzhou,Fujian,363000,China)

Research on the relationship of industry concentration and Profitability,there are roughly two different points of research scholars,in order to further validate this correlation,using intuitive Data Chart Analysis Method,through horizontal and vertical comparison analysis of China's steel industry concentration,and in the year as a critical point to study the relationship of the steel industry concentration and profitability and its causes,thereby exploring the proposal of improving the steel industry concentration.

Iron and steel industry;Profit margins;Industrial concentration

F426.31;F224

A

1673-1417(2015)02-0041-06

10.13908/j.cnki.issn1673-1417.2015.02.0009

2015-04-17

陳細(xì)紅(1985—),女,福建惠安人,助教,碩士,研究方向:企業(yè)技術(shù)創(chuàng)新管理。