不同房產稅制的福利效應

——基于城市空間一般均衡模型的模擬分析

2015-08-25 07:54:19曹清峰王家庭

財貿研究 2015年2期

曹清峰 王家庭

(南開大學 1.城市與區域經濟研究所 2.中國城市與區域經濟研究中心,天津 300071)

不同房產稅制的福利效應

——基于城市空間一般均衡模型的模擬分析

曹清峰1王家庭2

(南開大學 1.城市與區域經濟研究所 2.中國城市與區域經濟研究中心,天津 300071)

基于城市空間一般均衡模型,利用數值模擬方法對不同房產稅制的福利效應進行分析,研究發現:在不考慮稅收外部性的情況下,政府始終是房產稅的主要受益者;在考慮稅收外部性的情況下,房產稅的主要受益者取決于具體的房產稅制,具體來說,當土地稅率高于建筑物稅率時,居民是房產稅的主要受益者,在其他情況下政府則是房產稅的主要受益者;從社會總福利來看,土地相對于建筑物的稅率越高,社會總福利越大。此外,社會總福利在城市內部存在空間差異。因此,目前關于居民利益是否因房產稅而受損的爭論應該立足于具體的房產稅制,在實踐中可以通過恰當的稅制設計來協調不同群體利益。

房產稅;稅收歸宿;福利分析

一、引言與相關文獻回顧

自2010年房產稅改革試點以來,社會各界在是否應該對居民所擁有的非經營性住房開征房產稅問題上一直爭論不休,觀點迥異。支持觀點中最具代表性的是財政部在2010年9月就為什么恢復對居民個人所有住房征收房產稅所做的四點回答,即“調節居民收入和財富分配,健全地方稅體系,促進經濟結構調整及土地節約集約利用,引導個人合理住房消費”。賈康(2012)等也持類似的觀點。同時,陳杰(2011)、鐘偉(2010)等對房產稅的開征持反對態度。反對意見主要集中在房產稅對降低房價的作用有限,增加普通居民生活負擔,法理依據不足等,其中最激進的甚至認為在土地公有制情況下征收房產稅等于“劫掠”。

目前關于房產稅的爭論實際上反映了各方在房產稅稅收歸宿認識上的差異,理論界存在三種代表性觀點:“傳統觀點”、“受益論”和“新論”。“傳統觀點”假定長期資本供給具有完全彈性且自由流動,因此,資本不承擔稅負,消費者將承擔所有稅收負擔。而“受益論”實際上是對Tiebout(1956)“用腳投票” 模型的拓展。“受益論”認為,在給定居民流動性的條件下,地方政府通過征收房產稅來籌集資金提供公共服務,同時,地方政府為爭取居民而競爭,在這種情況下不同地區的房產稅差異會資本化到住房價格中,房產稅此時是一種受益稅,即是居民對所得到的公共服務的一種支付。Lutz(2009)以及Gallagher 等(2013)的實證研究發現房產稅幾乎會完全資本化到房價中,Zodrow(2014)則認為房產稅對未來的購房者來說更多地是受益,類似的研究還有Fisher(2009)。“新論”則認為,房產稅會對資本使用產生扭曲,在全國都征收房產稅的情況下,資本會由稅率高的地區流向稅率低的地區,從而導致全國資本的無效率配置。Kurban等(2012)以美國芝加哥為對象的研究表明,用于公立學校的房產稅支出2/3未被當地納稅人使用。類似研究還有Muthitacharoen等(2012)。

國內目前對房產稅的研究主要集中在房產稅對房價、住房需求和公共財政等變量的影響上,針對房產稅福利效應的研究較少。韋志超和易綱(2006)研究了物業稅改革對地方公共財政的影響,發現物業稅改革并不必然導致地方公共財政缺口;況偉大(2012)利用OECD國家數據發現,房產稅有助于降低房價,但作用有限;王家庭和曹清峰(2014)利用DID方法就我國房產稅試點對房價的影響進行實證研究,發現房產稅試點顯著降低了住宅價格,但對商品房價格和高檔住宅價格的影響并不明顯。趙曉莉等(2012)基于美國的微觀調查數據研究了房產稅對居民住房需求的影響。郭宏寶(2011)研究房產稅對城市蔓延的影響。迄今為止,國內采用數值模擬方法對房產稅經濟影響的研究很少。駱永民和伍文中(2012)利用DSGE模型模擬了房產稅改革和房價變化的宏觀經濟效應。胡海生等(2012)利用可計算一般均衡模型模擬了上海房產稅改革方案和重慶房產稅改革方案推廣至全國后的經濟影響。

綜上所述,目前國內研究存在兩方面不足:其一,對房產稅的定義很籠統,沒有區分不同類型的房產稅。實踐中,房產稅存在多種不同類型,而不同類型房產稅的影響是否相同呢?或者是否存在一種最優的房產稅稅制呢?這些問題無疑是我國房產稅改革亟需得到回答的問題,而現有研究鮮有從定量角度來比較不同房產稅制的優劣,這顯然已不能滿足現實政策實踐的需要。其二,沒有區分不同群體在征收房產稅后的損益狀況。目前關于房產稅改革的爭論實質上反映了不同群體的利益博弈,因此簡單地以全國為對象來研究房產稅的宏觀影響對解決目前爭論作用有限。更重要的是,在我國目前收入差距較大的現實背景下,有必要明確不同群體的損益狀況是否存在差異,即房產稅可能會加大貧富差距嗎?尤其在我國土地公有制的情況下,誰是房產稅的最大受益者呢?理清這些問題對于明確房產稅改革方向、進一步推進房產稅改革具有重要指導意義。

與現有研究相比,本文貢獻主要體現在:(1)從社會福利角度比較了不同房產稅制的差異。這是本文的一個重要貢獻。本文研究表明,不同房產稅制對不同群體社會福利的影響存在明顯差別,這意味著在現實政策實踐中可以通過設計合適的稅制來協調不同群體利益,從而實現社會最優或者次優選擇。(2)在福利分析時考慮了房產稅的空間效應。已有的理論和實證研究表明房產稅會對城市空間規模產生影響(Song and Zenou, 2006),因此在福利計算時必須要考慮到房產稅的空間效應,因為即使投入要素價格不變(例如地租和利息),要素所有者的凈收益也會因城市規模變動而變化。這主要是由于城市規模變動會影響要素投入數量,進而影響要素所有者福利。(3)數值模擬框架是以城市而非全國為對象。我國目前房產稅改革仍然是針對城市居民住房而言的,因此采用基于城市的研究框架更有針對性。更為重要的是,采用基于城市的模擬框架可以識別出房產稅福利效應在城市中不同空間位置上的差異。本文模擬結果顯示,房產稅對城市內部不同空間位置社會福利的影響存在明顯差異,這有助于全面評價房產稅的福利影響。

二、數值模擬理論框架

本文基準模型是一個空間規模可變,包含居民、住房生產者和復合商品生產者的三部門封閉單中心城市模型,模型基本假定如下:

第一,城市由市中心(Central Business District,簡稱CBD)和圍繞著市中心的居民區組成,城市空間結構為同心圓狀。居民居住在居民區,其效用函數為U(q,c)=ln(q)+c,其中,q為住房消費量,房價為p,c為其他復合商品的消費量;居民通過到市中心工作來獲取工資收入w,其到CBD的距離為x,且單位距離的通勤成本為t。此外,復合商品生產者在市中心利用土地、勞動力和資本生產復合商品,住房生產者則利用資本和土地生產住房。

第二,模型中所有的生產技術都是規模報酬不變的,生產函數為C-D生產函數。具體來看,住房生產者的生產函數為h(S)=Sβ,其中,h與S分別為單位土地上的住房產出和資本要素投入,β表示資本的產出彈性;復合商品生產者的生產函數為f(k,1)=kδ1lδ2,f(k,l)與k、l分別為復合商品生產者單位土地面積上的產出與資本、勞動投入,δ1和δ2分別表示資本和勞動的產出彈性。

第三,在城市內部,勞動力、資本要素可以自由流動,資本利率為i,不同區位的地租用r(x)來表示。此外,城市總人口不變,但空間規模可變。

第四,為進一步分析房產稅在城市內部不同空間位置的福利效應,本文將居民區按照離市中心的距離可以劃分為4個相等的環狀區域,每個區內居民的通勤成本都相同,統一以每個區域中心到市中心的距離為準,城市人口在這4個居民區中是平均分配的,當居民區總面積擴大時,這4個居民區面積也以同比例擴大。

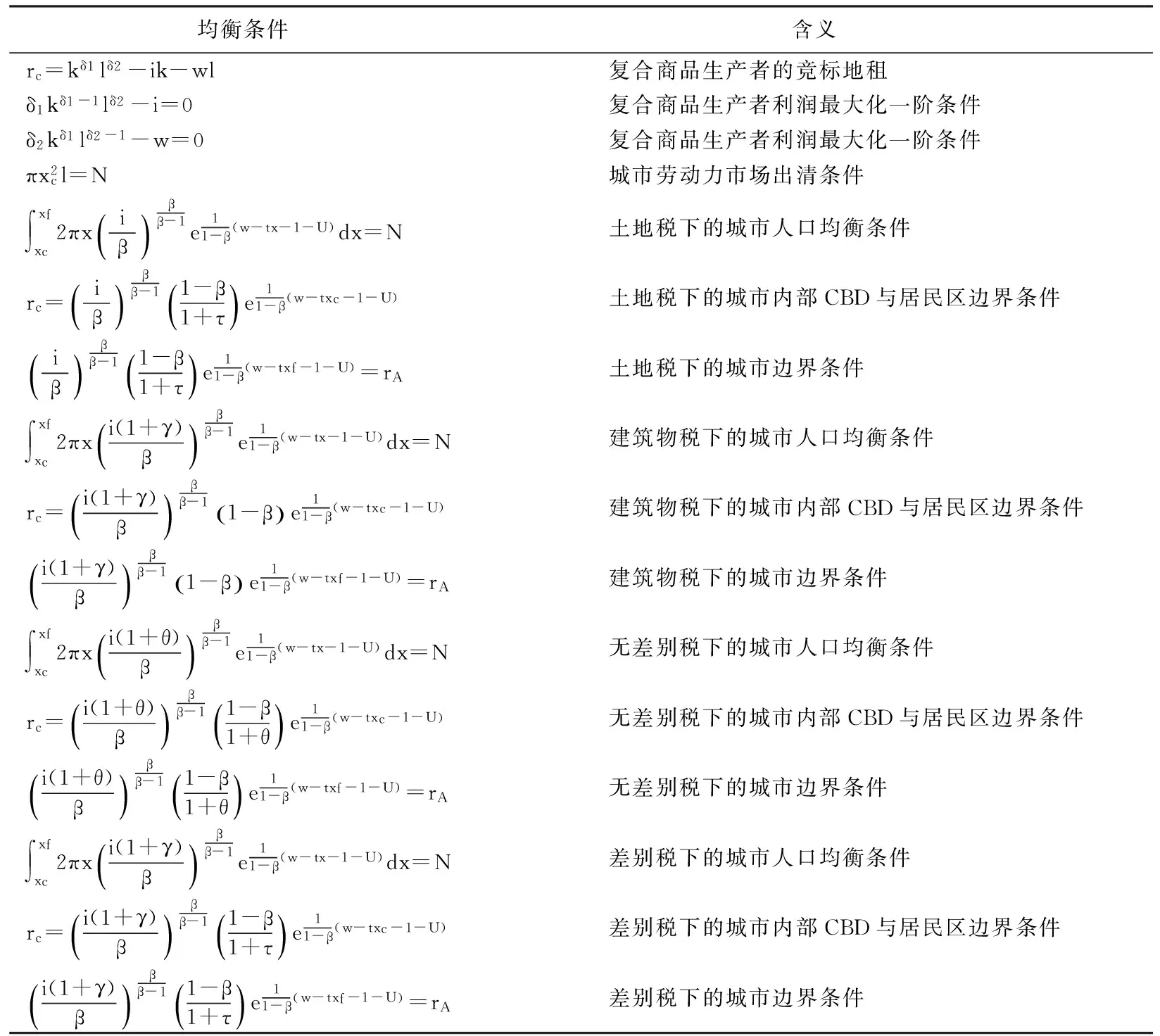

第五,政府在征收房產稅時,可以采取以下四種稅制:對土地和建筑物*這里的建筑物是指相對于土地的地上建筑物部分。征收相同稅率(簡稱無差別稅),單獨對土地征稅(簡稱土地稅),單獨對建筑物征稅(簡稱建筑物稅)以及分別對土地和建筑物征收差別稅率(簡稱差別稅)。其中,對建筑物和土地征收的稅率分別用γ和τ來表示。在這四種稅制下,住房生產者*本文是以對住房生產者征稅為例進行的分析,這與以居民(住房消費者)為征稅對象的分析是等價的(Song and Zenou, 2006)。單位土地面積上的利潤最大化行為分別如下所示:

Max π=ph(S)-iS-(1+τ)rh

(1)

Max π=ph(S)-iS-(1+γ)iS-rh

(2)

Max π=ph(S)-iS-(1+θ)(iS+rh)

(3)

Max π=ph(S)-(1+γ)iS-(1+τ)rh

(4)

式(1)~(4)分別對應無差別稅、土地稅、建筑物稅以及差別稅制下住房生產者單位土地面積上的利潤最大化行為。

根據以上基本假設,可以進一步得到當整個城市經濟達到一般均衡時所需要的條件:

第一,城市人口均衡條件。

(5)

第二,城市勞動力市場出清條件。

(6)

其中,l為復合商品生產者在單位土地面積上的勞動力投入數量。式(6)表示城市中復合商品生產者的勞動總投入量要等于城市人口總量。

第三,城市邊界條件。

rh(xf)=rA

(7)

其中,rA表示城市外部農業地租。式(7)表示城市邊界在居民競標地租等于農業地租時確定。

第四,城市內部CBD與居民區邊界條件。

rc(xc)=rh(xc)

(8)

式(8)表示城市內部CBD與居民區的邊界在復合商品生產者的競標地租等于居民的競標地租時確定。

根據式(5)~(8),就可以確定一個包含三部門的封閉單中心城市一般均衡經濟,下文的數值模擬分析也將以此為基礎,表1進一步給出了不同房產稅制下的均衡條件。

表1 不同房產稅制下的均衡條件

三、不同房產稅制福利效應的模擬結果

(一)基準模型模擬結果

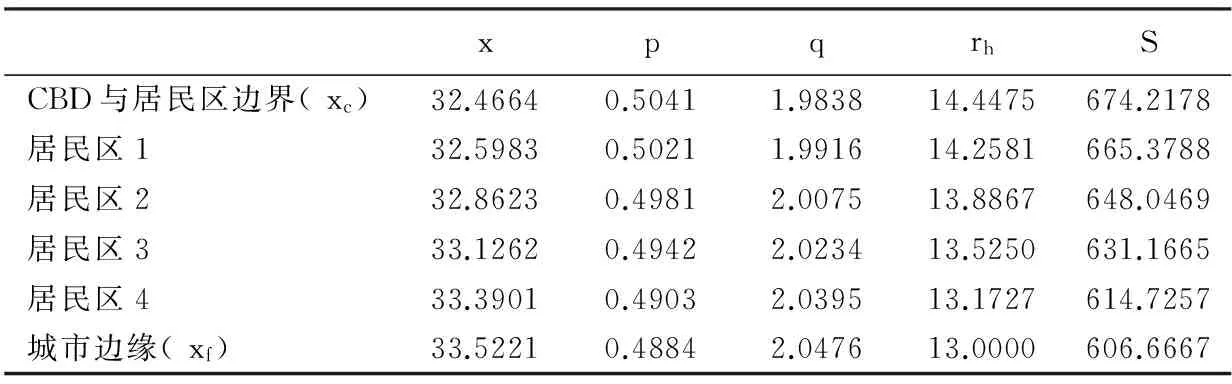

這里考慮的是無房產稅情況下的福利效應。在外生變量的取值上,令β1=0.7,δ1=0.6,δ2=0.2,i=0.05,t=0.03,N=10000,rA=13,由此可以得到在無稅收情況下模型內生變量的解,具體來看:在基準模型中,城市總半徑為33.5221(xf=33.5221),其中CBD半徑為32.4664(xc=32.4664),兩者之間的環狀區域為居民區;CBD中復合商品生產者單位土地上資本和勞動投入分別為866.8514(k=866.8514)和3.0198(l=3.0198);在整個城市達到均衡時,每個居民的工資和效用分別為4.7842(w=4.7842)和3.4952(U=3.4952)。

表2 基準模型模擬結果(無稅收)

表2報告了4個居民區住房價格(p)、居民住房需求(q)、地租(rh)以及住房生產者單位土地資本投入(S)的模擬結果。其中,居民區1~居民區4離市中心的距離逐漸增大(即x不斷增大)。

可以發現,隨著離市中心距離的增大,居民的競標地租不斷下降,并最終在城市邊緣(x=xf)時等于農業地租,這與標準單中心城市模型中競標地租遞減的結論是一致的。同時,隨著離市中心距離的增加,住房價格(p)不斷下降,而居民的住房需求(q)則不斷增加;住房生產者單位土地面積上的資本投入(S)隨距離增加也是遞減的,由于h′(S)>0,這意味著單位土地面積上的建筑物高度也是遞減的,即住房生產者的開發強度是降低的。

(二)不同房產稅制的福利效應比較

對不同房產稅制社會福利效應的探討包含兩個方面,即整個城市社會總體福利以及城市內部不同居民區總福利兩個方面。

1.對整個城市社會總福利的影響

盡管模型中房產稅是針對居民區住房生產者征收的,但由于本文構建的是一個一般均衡模型,因此,稅收會產生外部性,對非居民區部門(即CBD)也會產生影響。下面分別從不考慮稅收外部性(即僅考慮居民區部門)和考慮稅收外部性(包括CBD部門)兩個角度來分析社會總福利的變化。

為更清楚地分析不同稅制對不同群體福利的影響,本文將城市中的所有群體劃分為政府(獲得稅收收入)、居民(獲得工資并通過消費住房和其他消費品來實現效用最大化)、土地所有者(獲得地租收入)、資本所有者(獲得利息收入)四類群體,各個群體的福利變化都采用貨幣表示。其中:居民的福利變化是利用希克斯需求函數方法計算出來的,即給定征稅后的房價,通過計算需要補償居民多少收入使其達到征稅前的效用水平來衡量居民的福利變動;土地所有者和資本所有者的福利變化則通過比較征稅前后其純收益的變化來得到。表3給出了在不考慮稅收外部性的情況下居民區的福利變化。

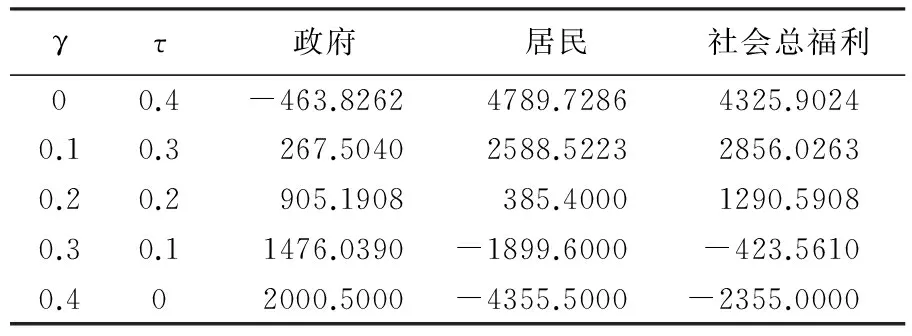

表3 不考慮稅收外部性的社會福利

(1)從社會總福利來看,隨著建筑物稅率的提高和土地稅率的下降,社會總福利是不斷下降的。其中,單純的土地稅時社會總福利最大,單純的建筑物稅時社會總福利最小(此時已經產生福利損失)。值得注意的是,即使對土地和建筑物征收相同稅率(無差別稅)時,社會總福利也是負的,即產生了效率損失。此外,對差別稅而言,只有當土地稅率高于建筑物稅率(γ<τ)時,社會總福利才是正的。因此,從社會總福利角度來看,單純的土地稅是最有效率的,土地稅率高于建筑物稅率的差別稅次之,其他征稅方式都會導致效率損失。

(2)從不同群體的福利變化來看:對政府而言,建筑物稅率的提高會獲得更多的稅收收入,盡管這會導致更多的社會福利損失;資本所有者和土地所有者在所有稅制下都是福利受損者,只是隨著建筑物稅率的提高和土地稅率的下降,資本所有者的福利損失逐漸變大,而土地所有者的福利損失逐漸變小;對居民而言,除了在土地稅的情況下是受益者外,在其他情況下都是受損者。此外,值得注意的是,在建筑物稅下土地所有者的福利損失為0,這主要是因為在建筑物稅下既沒有改變地租,也沒有改變城市空間面積,因此土地所有者的福利沒有變化。

表4報告了考慮稅收外部性后社會總福利以及CBD土地所有者、資本所有者的福利變化。具體來看,與表3相比:

(1)隨著建筑物稅率的提高和土地稅率的下降,社會總福利仍然是下降的;但當對土地和建筑物征收相同稅率(無差別稅)時社會福利變為正,這表明考慮稅收外部性后無差別稅制也不會造成效率損失。這在一定程度上增大了政策選擇的空間。

表4 考慮稅收外部性的社會福利

(2)CBD土地所有者福利變動除了在建筑物稅為0外,其他情形下都是負的;CBD資本所有者在建筑物稅情況下福利變動同樣為0,這主要是因為在建筑物稅下CBD復合品生產者單位面積的資本投入不變,同時CBD面積也沒有發生變化,因此CBD資本所有者的福利沒有發生變化。其他情況下,CBD資本所有者都是受益者。在考慮稅收的外部性后,與表3相比,不同群體的受益情況發生了顯著的變化,其中,土地所有者的總體福利水平惡化,而資本所有者的總體福利水平得到了改善。

2.對不同居民區社會福利的影響

從表5可以看出,不同居民區在不同稅制下的福利變化存在較大差異:

表5 不同房產稅制福利效應在不同居民區的差異

(1)從社會總福利來看,在方案1~方案4的征稅方式下,距離市中心越遠居民區的社會總福利收益越大(損失越小),而方案5的結果則相反,距離市中心越遠居民區居民福利損失越大。這表明房產稅福利效應在城市中不同位置存在差異。

(2)由于本文理論模型在達到均衡時所有居民的效用是相等的,因此,居民的福利變動在不同居民區間是相同的。從土地所有者的角度來看,都存在福利損失(方案5情況下福利不變),離市中心的距離越遠,在方案1~方案4情況下其福利損失越小。

(3)從資本所有者來看,離市中心越遠,其福利損失越小(收益越大)。具體來看,在方案1的情況下,盡管在居民區1和居民區2資本所有者的福利收益為負(產生福利損失),但在居民區3和居民區4其收益為正,沒有福利損失;在其他情況下,資本所有者的損失隨著距市中心距離的增加而減少。最后,從政府稅收收入來看,所有的征稅方案表明,離市中心越遠的居民區其房產稅稅收收入越小。

總的來看,在考慮不同居民區的福利差異時,在不同征稅方式下,離市中心越遠的居民區的土地所有者和資本所有者的收益越大(損失越小);對政府而言,離市中心越遠,稅收收入越少;居民在不同居民區的福利損失是相同的。

3.土地公有制條件下不同房產稅制的福利效應

首先,由于在我國土地是公有的,因此,將地租收入與稅收收入合并為政府收入;其次,假定資本歸城市居民所有,因此,資本所有者收益可以合并到居民福利中。在這兩個前提下,分別從不考慮稅收外部性和考慮稅收外部性兩種情況討論政府和居民的福利變化,結果分別見表6和表7。

從表6可以看出,政府在所有類型稅制下都是房產稅的受益者,而居民除了土地稅制下是受益者外,在其他所有情況下都是受損者。總的來看,此時政府是房產稅的主要受益者。

表6 不考慮稅收外部性的社會福利(我國土地公有制條件下)

表7 考慮稅收外部性的社會福利(我國土地公有制條件下)

從表7可以看出,隨著建筑物稅率的提高和土地稅率的降低,政府福利不斷上升,其中,在土地稅下政府出現福利損失,在其他情況下政府是受益者。與表6相比,居民的福利狀況得到一定程度的改善,在土地稅、土地稅率高于建筑物稅率的差別稅以及無差別稅制三種情況下居民也是房產稅的受益者。

值得注意的是,在土地稅和土地稅率高于建筑物稅率的差別稅兩種情況下,居民的收益高于政府的收益,此時,居民是房產稅的主要受益者;在其他情況下,政府仍然是房產稅的主要受益者。

總的來看,關于誰是我國房產稅主要受益者爭論的回答取決于具體的房產稅制。在不考慮稅收外部性的情況下,政府始終是房產稅的主要受益者;在考慮稅收外部性的情況下,房產稅的主要受益者要取決于房產稅的征收方式。具體來說:當土地稅率高于建筑物稅率(γ<τ)時,居民是房產稅的主要受益者,在其他情況下政府則是房產稅的主要受益者。這也意味著可以通過選取合適的房產稅制來調整政府和居民之間的收益分配。

當然,這里對居民福利的討論是從居民總體而言的,如果資本稟賦在居民間的分配不是均等的,那么擁有較多資本稟賦的居民群體從房產稅中獲得的資本收益將更多。因此,房產稅也存在加劇居民貧富分化的可能性。

4.土地公有制與土地私有制下不同房產稅制福利效應的對比分析

結果見表8,其中,土地私有制情況下的福利效應是根據表3和表4的結果計算得到的。在要素收入分配上,在土地私有制情況下,居民除了得到工資收入外,還可以獲得地租收入與資本收入,政府則只能獲得稅收收入;而在土地公有制情況下,政府除了可以獲得稅收收入,還可以獲得地租收入,居民則只能獲得工資收入與資本收入。具體來看:

表8 土地公有與土地私有制下不同房產稅制的福利效應

首先,無論是否考慮稅收外部性,對政府而言,除在建筑物稅情況下相等外,土地公有制有制情況下不同房產稅制的福利水平都低于土地私有制的情況;而居民的福利狀況則相反,除在建筑物稅情況下相等外,土地公有制情況下不同房產稅制的福利水平都高于土地私有制的情況。

其次,在不考慮稅收外部性的情況下,無論是土地公有制還是土地私有制,政府始終是房產稅的主要受益者;在考慮稅收外部性的情況下,無論是土地公有制還是土地私有制,房產稅的主要受益者都要取決于具體的房產稅制,但在土地公有制的情況下,居民更容易在較高的土地稅率(較低的建筑物稅率)稅制下成為房產稅的主要受益者。

四、結論與啟示

本文在一個城市一般均衡框架下對我國征收房產稅的福利效應進行了模擬分析,結果表明:(1)在不考慮稅收外部性的情況下,政府始終是房產稅的主要受益者;(2)在考慮稅收外部性的情況下,房產稅的主要受益者要取決于具體的房產稅制,具體來說,當土地稅率高于建筑物稅率時,居民是房產稅的主要受益者,在其他情況下政府則是房產稅的主要受益者;(3)從社會總福利來看,土地相對于建筑物的稅率越高,社會總福利越大,此外,社會總福利在城市內部存在空間差異;(4)從我國現實情況來看,對土地和建筑物統一征收相同的稅率是目前比較可行的稅制。

因此,本文認為,關于我國房產稅的主要受益者要取決于具體的房產稅制,在不同的稅制下居民既可能是主要受益方,也可能是受損方。這意味著,政策實踐中,可以通過設計適當的房產稅制度來協調各方利益,實現整個社會的最優或者次優選擇。根據本文研究結論,表9進一步總結了不同房產稅制的優勢和劣勢。

表9 不同房產稅制優劣勢比較(土地公有制條件下)

從表9可以看出,任何一種房產稅制都存在如何兼顧政府稅收收入與居民、社會福利的問題。此外,由于目前我國尚未大范圍征收房產稅,在選擇稅制時必須考慮到盡量減少改革阻力和現實可行性的問題,本研究對我國房產稅改革選擇具有以下啟示:

第一,實踐中不存在最優的房產稅制,需要明確開征房產稅改革的主要目標。同時兼顧政府稅收收入、居民和社會總福利以及現實可行性的稅制并不存在,因此,必須明確房產稅改革的主要目的,從而圍繞其確定恰當的稅制,財政部關于房產稅改革的四點目的,即“調節居民收入和財富分配,健全地方稅體系,促進經濟結構調整及土地節約集約利用,引導個人合理住房消費”是難以兼得的。

第二,對土地和建筑物統一征收同一稅率是目前情況下比較可行的方案,而單純的土地稅、建筑物稅以及對土地和建筑物征收差別稅率的可行性不強。單純的土地稅獲得的稅收收入最少,可能難以達到通過房產稅“健全地方財稅體系”的目的;單純的建筑物稅對居民和社會造成的福利損失最大,因此大范圍推行的阻力較大;而對土地和建筑物征收差別稅率在理論上靈活性最強,但需要分別評估土地和建筑物的價值,對評估體系要求較高,現實可行性差,可在我國建立起完善的房地產價值評估體系后再考慮推廣。相對而言,土地和建筑物統一征收同一稅率稅制下,居民和社會總福利都存在改善的可能,政府稅收收入在一定程度上得到了保障,也減少了房地產價值評估的工作量,現實可行性強。

第三,應該鼓勵不同地方政府選擇符合自身實際的稅制。不同地方在住房、土地價值總量、政府財政收入總量和支出規模等方面存在較大差異,地方政府在稅制選擇方面的信息更充分;此外,從國際經驗來看,房產稅作為一種地方稅,地方政府在稅制選擇上是有一定決策權的。因此,可以在中央統一指導下,鼓勵地方政府選擇自身的稅制。

第四,要建立起完善的房地產價值評估體系。房產稅征收的前提是對房地產價值的準確評估,要在目前房產稅試點的基礎上,總結出適合我國國情的房地產價值評估體系。如建立起統一的房地產信息庫,實現信息共享,加強專業評估人員的培訓,合理利用第三方進行市場化評估等。

第五,利用房產稅“倒逼”地方政府財稅體制改革。在發達國家,房產稅作為地方政府財政收入的主要來源,主要用于提供當地的公共服務。因此,在征收房產稅的同時,應該進一步加強地方政府財稅體制改革,增強政府財政支出的公開性和透明性,提高地方政府提供公共服務的水平和質量。另外,地方政府也要合理控制自身規模,保持與當地財政收入、公共服務需求相適應的政府規模。

陳杰. 2011. 開征房產稅條件尚不成熟[J]. 中國房地產(1):45-46.

郭宏寶. 2011. 財產稅、城市擴張與住房價格:基于12個城市面板的經驗分析[J]. 財貿經濟(3):123-131.

胡海生,劉紅梅,王克強. 2012. 中國房產稅改革方案比較研究:基于可計算一般均衡(CGE)的分析[J]. 財政研究(12):30-34.

賈康. 2012. 賈康:房產稅并非只是打壓房價[J]. 上海經濟(10):12-13.

況偉大,朱勇,劉江濤. 2012. 房產稅對房價的影響:來自OECD國家的證據[J]. 財貿經濟(5):121-129.

駱永民,伍文中. 2012. 房產稅改革與房價變動的宏觀經濟效應:基于DSGE模擬的數值模擬分析[J]. 金融研究(5):1-13.

王家庭,曹清峰. 2014. 房產稅能夠降低房價嗎:基于 DID 方法對我國房產稅試點的評估[J]. 當代財經(5):34-44.

韋志超,易綱. 2006. 物業稅改革與地方公共財政[J]. 經濟研究(3):15-24.

趙曉莉,吳曉燕,周京奎. 2012. 房產稅影響居民住房消費選擇嗎?基于美國調查數據的實證研究[J]. 財貿研究(6):71-82.

鐘偉. 2010. 我為什么反對開征房產稅[J]. 英才(7):31.

FISHER R. 2009. Property taxes for local finance: research results and policy perspectives [R]. Lincoln Institute of Land Policy Working Paper WP09RF1. Cambridge, MA.

GALLAGHER R M, HAYDAR K, JOSEPH J P. 2013. Small homes, public schools, and property tax capitalization [J]. Regional Science and Urban Economics, 43(2):422-428.

KURBAN H, GALLAGHER R M, PERSKY J J. 2012. Estimating local redistribution through property-tax-funded public school systems [J]. National Tax Journal, 65(3):629-652.

LUTZ B F. 2009. Fiscal amenities, school finance reform, and the supply side of the Tiebout market [R]. Federal Reserve Board Working Paper.

MUTHITACHAROEN A, ZODROW G R. 2012. Revisiting the excise tax effects of the property tax [J]. Public Finance Review, 40(5): 555-583.

SONG Y, ZENOU Y. 2006. Property tax and urban sprawl: theory and implications for US cities [J]. Journal of Urban Economics, 60(3): 519-534.

TIEBOUT C M. 1956. A pure theory of local expenditures [J]. Journal of Political Economy, 64(5):416-424.

ZODROW G R. 2014. Intrajurisdictional capitalization and the incidence of the property tax [J]. Regional Science and Urban Economics, 45(1):57-66.

(責任編輯劉志煒)

The Welfare Effects of Different Property Tax Systems: A Simulation Based on the Urban Spatial General Equilibrium Model

CAO QingFeng1WANG JiaTing2

(Nankai University, Tianjin 300071)

This paper simulates welfare effects of different property tax systems based on an urban spatial general equilibrium model. The results show government is always the beneficial part when not considering the externalities of the property tax. When considering the externalities of the property tax, which group benefits from the property tax should depend on the specific tax system. To be specific, residents benefit when the tax rate on land is higher than that of buildings while government is the main beneficiary in other cases. With the view of social total welfare, social total welfare is greater when the tax rate on land is higher than that on buildings. Social total welfare is changing in different districts within the city. Therefore, whether residents' benefits are hurt after levying property tax should depend on the specific tax system and adopting the proper tax system can coordinate different groups' benefits.

property tax; tax incidence; welfare analysis

2014-08-07

曹清峰(1988--),男,山東諸城人,南開大學城市與區域經濟研究所博士生。

王家庭(1974--),男,山東諸城人,經濟學博士,南開大學中國城市與區域經濟研究中心副教授,碩士生導師。

國家社科基金項目“快速城鎮化進程中我國城市蔓延的成本—收益評估與治理模式構建研究”(12BJY048)。

F810.4

A

1001-6260(2015)02-0094-09

財貿研究2015.2