外部高管能否改善公司員工雇用政策

——基于民營上市公司超額雇員與員工報酬的研究

2015-08-25 07:54:41袁春生唐松蓮

財貿研究 2015年2期

關鍵詞:企業

袁春生 唐松蓮

(1.江西師范大學 財政金融學院,江西 南昌 330022; 2.華東理工大學 商學院,上海 200237)

外部高管能否改善公司員工雇用政策

——基于民營上市公司超額雇員與員工報酬的研究

袁春生1唐松蓮2

(1.江西師范大學 財政金融學院,江西 南昌 330022; 2.華東理工大學 商學院,上海 200237)

以2007—2012年間中國民營上市公司為樣本,從超額雇員、員工報酬以及不同勞動力供給狀況下外部高管對員工雇用政策的影響三方面,考察外部高管能否改善公司員工雇用政策。結果發現:聘用外部高管越多的企業其超額雇員規模越少,員工報酬也越高;在勞動力供給較豐富的地區,聘用外部高管較多的企業其超額雇員較少,員工報酬也相對較低。結論表明,外部高管采用減少企業冗余雇員并提高在職員工報酬的雇用政策,同時根據外部勞動力市場供給對員工雇用政策進行靈活調整,提升了員工配置效率。

外部高管;超額雇員;員工報酬;勞動力市場;公司治理

一、引言及文獻述評

在中國民營經濟發展初期,高管管理能力主要來自國有或集體企業的轉移(李新春,2003)。經過30多年發展,大批家族企業面臨著接班傳承的問題(何軒 等,2011),管理能力缺口的日漸突出導致大量家族企業紛紛聘用非家庭成員擔任高管(許靜靜和呂長江,2011),以此借助外部高管的管理才能來提升企業管理效率。國外研究發現,聘用外部董事可提高公司股票價格(Fahlenbrach,et al,2010)和經營業績(Choi,et al,2007)。Geletkanycz和Boyd(2011)甚至認為,是否存在外部董事是判斷公司治理優劣的有效標識。員工配置效率是企業要素配置的核心內容(劉慧龍 等,2010),良好的公司治理能夠促使經理人調整企業員工福利政策,使之與股東利益一致(鐘寧樺,2012)。那么,作為公司治理的有效標志以及彌補企業管理能力缺口的重要手段,民營上市公司引入的外部高管是否可以優化公司的員工雇用政策?

國內已出現針對企業員工雇用政策方面的文獻。方軍雄(2011)認為,高管權力會影響高管與普通員工之間的薪酬差距,中國上市公司存在嚴重的薪酬尺蠖效應。黎文靖和胡玉明(2012)的研究表明,國有企業內部較小的薪酬差距可對職工形成激勵作用,然而較大的薪酬差距則不能對職工形成正向激勵作用。鐘寧樺(2012)認為,較好的福利可激勵員工努力工作,吸引高素質員工加入企業,激發員工加大與企業相關的專用人力資本投資力度,基于此,其探討了公司治理、員工福利以及公司業績之間的關系。陳冬華等(2011)基于隱性契約理論分析了高管繼任與職工薪酬之間的關系,研究發現,在高管繼任當年職工工資的增長非常顯著,并且相對于內部提拔的高管,外部高管提高職工工資的幅度更大。劉慧龍等(2010)、梁萊歆和馮延超(2010)均分析了高管政治關聯對員工冗余程度的影響,但兩篇文獻的部分結論存在差異*劉慧龍等(2010)發現,在非國有控股公司中,政治關聯的公司員工冗余程度較低。梁萊歆和馮延超(2010)以民營企業為樣本,發現存在政治關聯的企業雇員規模、薪酬成本均顯著高于非關聯企業。。已有研究表明,公司治理特別是高管類型對員工雇用政策存在較大影響。與上述文獻不同,本文從外部高管角度對員工雇用政策進行研究,并考察外部勞動力市場供給在其中的調節作用。

公司員工雇用政策主要體現為雇員規模和雇員報酬兩方面。本文以中國民營上市公司為樣本,考察外部高管對超額雇員規模和員工報酬的影響,以及勞動力市場供給對外部高管與企業員工雇用政策關系的影響。本文可能的貢獻在于:一是,已有文獻將外部高管如外部董事和外部CEO作為重要研究內容,發現聘用外部高管可提升公司業績(Choi,et al,2007),幫助股東獲利(Fahlenbrach,et al,2010),但并沒有說明公司業績提升和股東獲利的來源,本文發現外部高管能夠改善企業員工雇用政策,因此是對上述文獻的有益補充。二是,已有文獻僅從員工規模或勞動力成本等單方面檢驗高管類型對員工雇用政策的解釋能力,而本文同時從超額雇員規模及員工報酬兩方面進行考察,可避免研究結論的局部性問題。三是,既有研究表明市場化進程可以優化企業資本配置效率(方軍雄,2006),但并沒有檢驗其內在機制,本文發現豐富的外部勞動力市場供給有助于企業靈活調整員工雇用政策,從而細化了市場化進程對企業要素配置影響的相關研究。

二、理論分析與研究假設

(一)外部高管與超額雇員

員工雇用是企業高管的重要決策事項,外部高管應有能力且有動力去改善企業員工雇用政策。首先,只有能力遠高于內部管理者的外部侯選人才有可能被選聘為企業高管(Aggarwal and Samwick,2006),成功選任的外部高管其管理能力通常高于內部管理者(Alberto and Pedro,2006),因此,外部高管有能力改進公司的員工雇用政策,減少員工冗余程度。其次,外部高管有較強的動力減少企業超額雇員規模。民營企業股東往往對外部高管寄予厚望,期望借助其管理能力盡快提升企業業績,并給予其基于業績的報酬。同時,外部高管通過降低超額雇員帶來的企業業績提升有助于鞏固其高管職位,并提高自身在職業市場的聲譽;而業績不佳的高管不僅很可能被終止聘用,而且很難謀得新職(Kaplan and Reishus,1990;Harford,2003)。因此,基于業績的報酬激勵和基于市場聲譽的激勵促使外部高管具有減少企業冗員的強烈動機。再次,與內部高管相比,外部高管與企業員工的情感聯系較少,更可能雷厲風行地裁減冗員。最后,民營企業引入外部高管,通常會賦予其較多權力。權力的增強意味著高管掌握企業內部大部分資源配置權(張軍和王祺,2004),體現在員工雇用政策上,外部高管會比較直接且徹底地解雇冗余員工,以降低企業成本。可以預期,以市場化方式引入的外部高管有能力、有動力且有權力推行減員增效政策,優化企業員工雇用政策。因此,提出:

H1:在其它條件相同的情況下,聘用外部高管較多的民營企業其冗余員工較少。

(二)外部高管與雇員報酬

人力資本的形成與特定工作崗位的經驗密切相關,員工工作技能具有資產專用性特征。人力資本專用性使得報酬激勵對于員工工作效率提升尤為重要。首先,人力資本所有權屬于個人,企業擁有的只是使用權,因此人力資本的使用效率受制于員工的工作態度。其次,發展專用性人力資本既需要員工付出較高成本,又可能使員工面臨較高的套牢風險,這容易導致專用性人力資本投資不足,因此企業需要強化激勵以促使員工加大專用性人力資本投資。通常,民營企業引入的外部高管承受著較高的業績壓力,為了能夠提升經營業績,外部高管更需要在裁減員工的情況下通過報酬工具穩定核心員工。提升員工報酬不僅可以獲得員工支持,也有助于減輕裁員給員工帶來的心理壓力。同時,較高的福利還能激勵員工進行專用性人力資本投資,吸引外部優秀員工加入(鐘寧樺,2012)。因此,可以預期,外部高管會采用強度較大的激勵性報酬。

此外,外部高管更需要利用薪酬工具與員工建立良好的心理契約,以順利推進革新。高管與員工之間不僅存在以顯性契約為基礎的工作關系,還存在以隱性契約為基礎的私人關系(陳冬華 等,2011)。高管與員工之間的隱性契約會影響員工的工作態度和行為,以及外部高管與員工之間的工作關系。新任高管尤其是外部高管往往會改革公司戰略(Huson,et al,2004),由此帶來的組織變革會打破員工與組織之間的原有心理契約,導致員工士氣低落,對組織的信任降低(朱曉妹和王重鳴,2006)。因此,在改變企業經營戰略、推行新型管理體制的過程中,外部高管需要通過與員工建立互惠的、保障報酬增長的隱性契約來贏得員工認同,爭取員工支持。與員工保持良好關系有助于降低談判與管理等成本(陳冬華 等,2011),保障外部高管的工作得以順利開展。陳冬華等(2011)發現,相對于內部來源高管,來自外部的CEO會提高約7%的職工工資,表明外部高管具有更強烈的爭取職工政治同盟的動機。因此,提出:

H2a:在其它條件相同的情況下,外部高管比例較高的民營企業其員工勞動報酬較高。

然而,提高員工報酬無疑會增加企業勞動力成本,不利于業績提升。民營企業外部高管在員工報酬決策上,可能會根據邊際成本與收益的原則與員工談判,重新制定員工薪酬。大多數情況下,普通員工在薪酬談判中處于弱勢地位,是薪酬方案的被動接受者(郭正模和李曉梅,2006)。當企業外部高管較多時,外部高管掌控的權力也越大,導致員工的薪酬談判能力降低。基于業績的考慮,外部高管可能會利用所掌握的權力,采取減少冗員并支付員工較低報酬的方法來降低勞動力成本。相關研究表明,管理層權力越大,越可能凌駕于董事會而自定薪酬(Bebchuk,et al,2002),企業內部薪酬差距也將擴大(黎文靖和胡玉明,2012)。外部高管更可能利用個人聲望或掌握的權力追求短期利益,致力于建造企業帝國(Jensen and Meckling,1976),同時削減員工福利(鐘寧樺,2012)。基于此,提出:

H2b:在其它條件相同的情況下,外部高管比例較高的民營企業其員工勞動報酬較低。

(三)勞動力供給、外部高管與員工雇用政策

中國不同地區的勞動力市場供給存在較大差異,經濟發達的東部地區勞動力供給較為豐富,中部地區次之,而西部地區則呈現出勞動力凈流出。豐富的勞動力市場供給往往導致員工議價能力減弱,企業可以根據勞動力市場的變化對員工雇用數量和工資水平做出快速調整(李小瑛和趙忠,2012)。豐富的勞動力市場供給有助于民營企業外部高管更加靈活地配置人力資源,體現在:員工雇用數量方面,在勞動力供給豐富的市場中,外部高管不必為企業后續發展而特意儲備勞動力,故更容易實施削減超額員工的措施;員工報酬方面,市場中充足的勞動力供給為外部高管與企業在職員工報酬的談判提供了更大的余地,期望通過高報酬以留住優秀員工的激勵作用也將大大減弱。相關研究發現,市場化進程有助于改善企業資本配置效率(方軍雄,2006),市場化程度較高地區的企業其員工配置效率較高(劉慧龍 等,2010)。綜上,提出:

H3:當勞動力市場供給較豐富時,外部高管比例較高的民營企業更傾向于減少企業超額雇員并降低員工報酬。

三、樣本選擇與研究設計

(一)樣本選擇與數據來源

本文選取2007—2012年間民營上市公司為研究樣本。與郭劍花和杜興強(2011)等一致,將最終控制人為自然人或家族的認定為民營企業,排除由外資、集體、社會團體或職工持股會等非家族控制的企業,得到2174個觀察值。民營上市公司原始樣本及其財務數據來自于CSMAR數據庫;地區勞動力流動數據來自樊綱等(2011);地區企業人均收入數據來自于歷年《中國統計年鑒》;外部高管數據通過查看CSMAR數據庫中的“高管兼任信息文件”及上市公司年報中的高管簡歷手工收集而得。

(二)變量定義

已有文獻對外部高管的定義大致可分為兩類:一是按高管是來自企業內部還是外部進行判斷,將來自于企業外部的高管界定為外部高管,而內部提拔的高管為內部高管。如Yermack(2004)針對外部董事的判斷主要依據其是來自企業外部還是內部,陳冬華等(2011)將來自企業外部的新任CEO或新任董事長認定為外部高管。二是根據高管與股東的關系判斷,將非來源于股東、股東親屬及股東單位的高管確定為外部高管。如許靜靜和呂長江(2011)將家族企業分為由家族成員擔任高管的企業和由外部人士擔任高管的企業。考慮到本文的研究目的以及選取的樣本為民營上市公司,而民營上市公司最終控制人往往通過金字塔結構控制上市公司,因此,綜合上述兩種判斷方法,將來自于企業外部而非內部提拔、且非來源于股東、股東親屬及股東單位的高管定義為外部高管。通過查看CSMAR數據庫“高管兼任信息文件”,將年末在上市公司以外單位擔任職務,且不在股東單位、關聯股東單位及上市公司所屬子公司任職的高管視為外部高管。上市公司獨立董事,包括已退休而只在上市公司擔任獨立董事的人士亦視為外部高管。在上市公司中擔任董事的外部高管作為外部董事進行統計*通過此數據收集過程,可將公司高管(董事)中來自股東派出的高管(董事)、上市公司內部提拔的高管(董事)排除。。

本文相關變量的定義見表1。

表1 變量定義

(三)回歸模型

本文分別采用超額雇員模型和員工報酬模型檢驗H1和H2。

1.超額雇員模型

Exemp=α0+α1out+α2conright+α3compen+α4dual+α5profit+

α6old+∑αiyeari+∑αjindustryj+ε

(1)

模型(1)中,Exemp為超額雇員變量,參考曾慶生和陳信元(2006)、劉慧龍等(2010),分年度對模型(2)進行回歸,以回歸所得殘差來估計。Exemp越大,表明公司員工冗余程度越高。公司規模(size)、資本密度(PPE)、成長性(growth)和行業是影響員工規模的重要因素(曾慶生和陳信元,2006),盈利能力(roa)、債務水平(level)和不同年度宏觀經濟狀況也會影響公司人力資本需求(劉慧龍 等,2010),因此,本文控制公司規模、資產負債率、盈利能力、成長性、資本密度以及行業對模型(2)分年度進行回歸。模型(1)中out為外部高管變量,包括外部高管比例(outman)和外部董事比例(outdir)。此外,本文利用獨立董事比例(indep)進行穩健性檢驗。根據H1,外部高管變量的系數α1應顯著為負。

emp=β0+β1size+β2level+β3roa+β4growth+β5PPE+∑βiindustryi+ε

(2)

2.員工報酬模型

pay=δ0+δ1out+δ2Exemp+δ3wage+δ4profit+δ5level+δ6growth+

δ7conright+∑δiyeari+∑δjindustryj+ε

(3)

在模型(3)中,參考曾慶生和陳信元(2006)等,選取以下控制變量:超額雇員規模(Exemp)、地區人均年收入(wage)、銷售毛利率(profit)、資產負債率(level)、公司成長性(growth)、控制權現金流權分離程度(conright)。另外,還控制樣本所處年份(year)和行業(industry)。根據H2a,外部高管的系數δ1應顯著為正;根據H2b,外部高管的系數δ1應顯著為負。

模型(4)和(5)分別是在模型(1)和模型(3)的基礎上加入勞動力供給變量(flow)以及勞動力供給變量與外部高管變量的交互項(flow×out)形成的,主要用于檢驗H3。根據H3,模型(4)和(5)中交互項的回歸系數α3、δ3應顯著為負。

Exemp=α0+α1out+α2flow+α3flow×out+α4conright+α5compen+α6dual+

α7profit+α8old+∑αiyeari+∑αjindustryj+ε

(4)

pay=δ0+δ1out+δ2flow+δ3flow×out+δ4Exemp+δ5wage+δ6profit+δ7level+

δ8growth+δ9conright+∑δiyeari+∑δjindustryj+ε

(5)

四、實證檢驗結果

(一)描述性統計

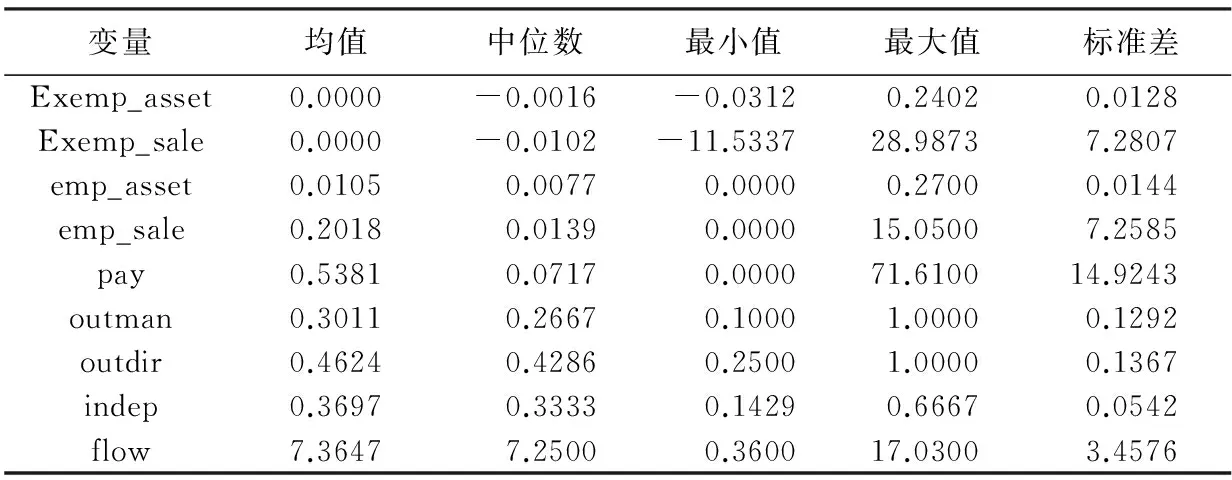

表2為主要變量的描述性統計結果。外部高管比例(outman)均值顯示,樣本公司外部高管比例大致為30.11%;外部董事比例(outdir)均值為46.24%,大于獨立董事比例(indep)的均值(36.97%)。這表明,2007—2012年間民營上市公司聘用了較多外部高管,董事會中非獨立的外部董事約占董事會規模的10%,獨立董事約占外部董事數量的79.95%(36.97%/46.24%)。外部高管比例、外部董事比例的最大值均為1,即少數上市公司高管或董事全部來自于外部,此數據與許靜靜和呂長江(2011)的一致。另外,一些變量的描述性統計結果存在極端值,因此,本文在后續計算中對所有連續變量在1%和99%分位進行Winsorize處理。

表2 描述性統計結果

(二)相關性分析

表3列示了主要變量的Spearman相關系數。外部董事比例(outdir)與兩個超額雇員變量(Exemp_asset、Exemp_sale)的相關系數分別為-0.078、-0.057,顯著性水平皆為1%。外部高管比例(outman)與超額雇員變量的相關系數亦在1%水平上顯著為負。結果表明,外部高管較多的民營上市公司其超額雇員規模較小,外部高管有助于減少企業冗余員工,結果支持H1。外部董事比例、外部高管比例與員工報酬(pay)的相關系數分別為0.061、0.044,顯著性水平分別為1%、5%,說明外部高管越多的企業,在職員工的勞動報酬越高,支持H2a,而與H2b相反。綜合外部高管變量與超額雇員、員工報酬的相關性結果,可以認為,民營上市公司外部高管采用了類似于效率工資的員工雇用政策:既會減少企業冗余員工,同時又會提升在職員工報酬。

表3 主要變量Spearman相關系數

(三)回歸分析

1.外部高管與超額雇員

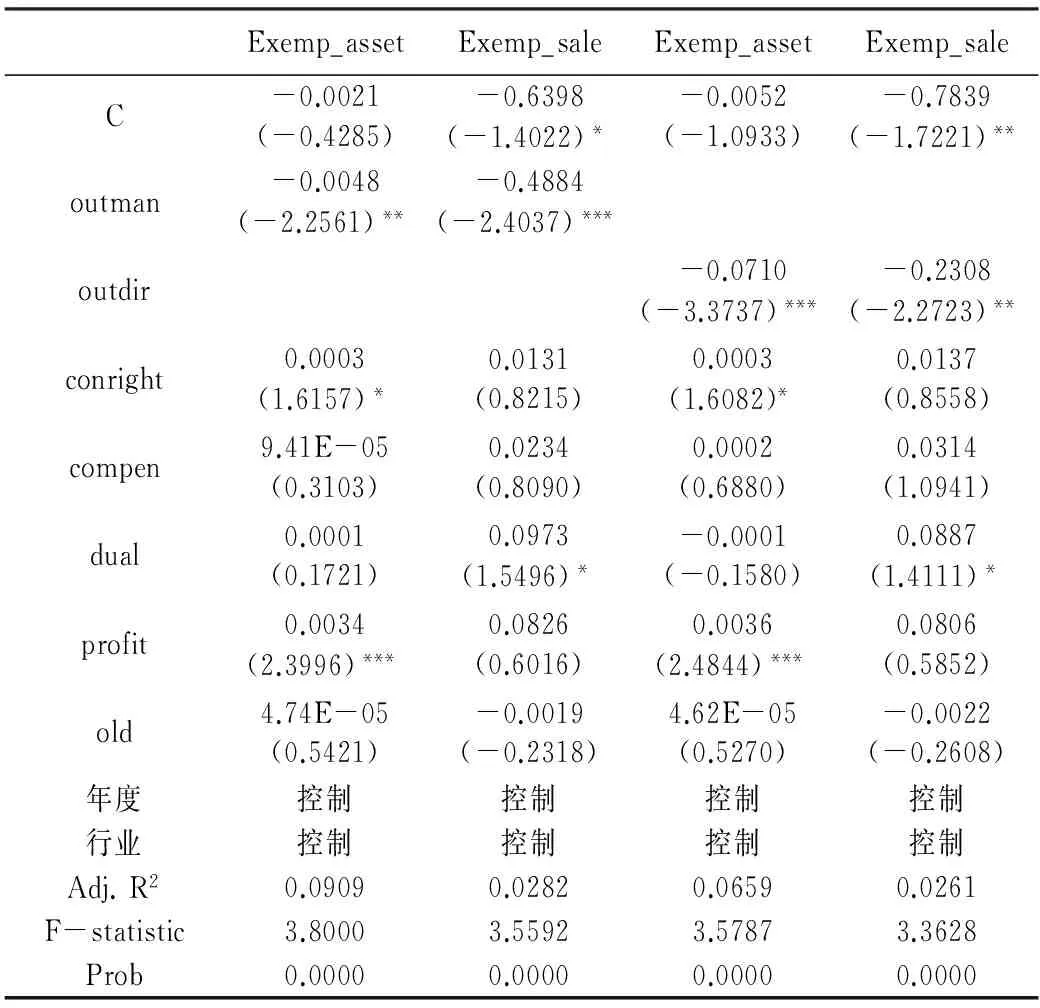

表4報告了利用超額雇員模型(1)對外部高管與超額雇員關系進行多元回歸的結果。從表4中可見,外部高管比例與兩個超額雇員變量的回歸系數分別為-0.0048、-0.4884,顯著性水平分別為5%、1%。外部董事比例也與兩個超額雇員變量顯著負相關。這些結果表明,外部高管較多的民營上市公司超額雇員規模較小,外部高管可以幫助民營上市公司減少員工冗余程度,從而提高員工配置效率。H1得以驗證。

表4 外部高管變量與超額雇員的回歸結果

2.外部高管與員工報酬

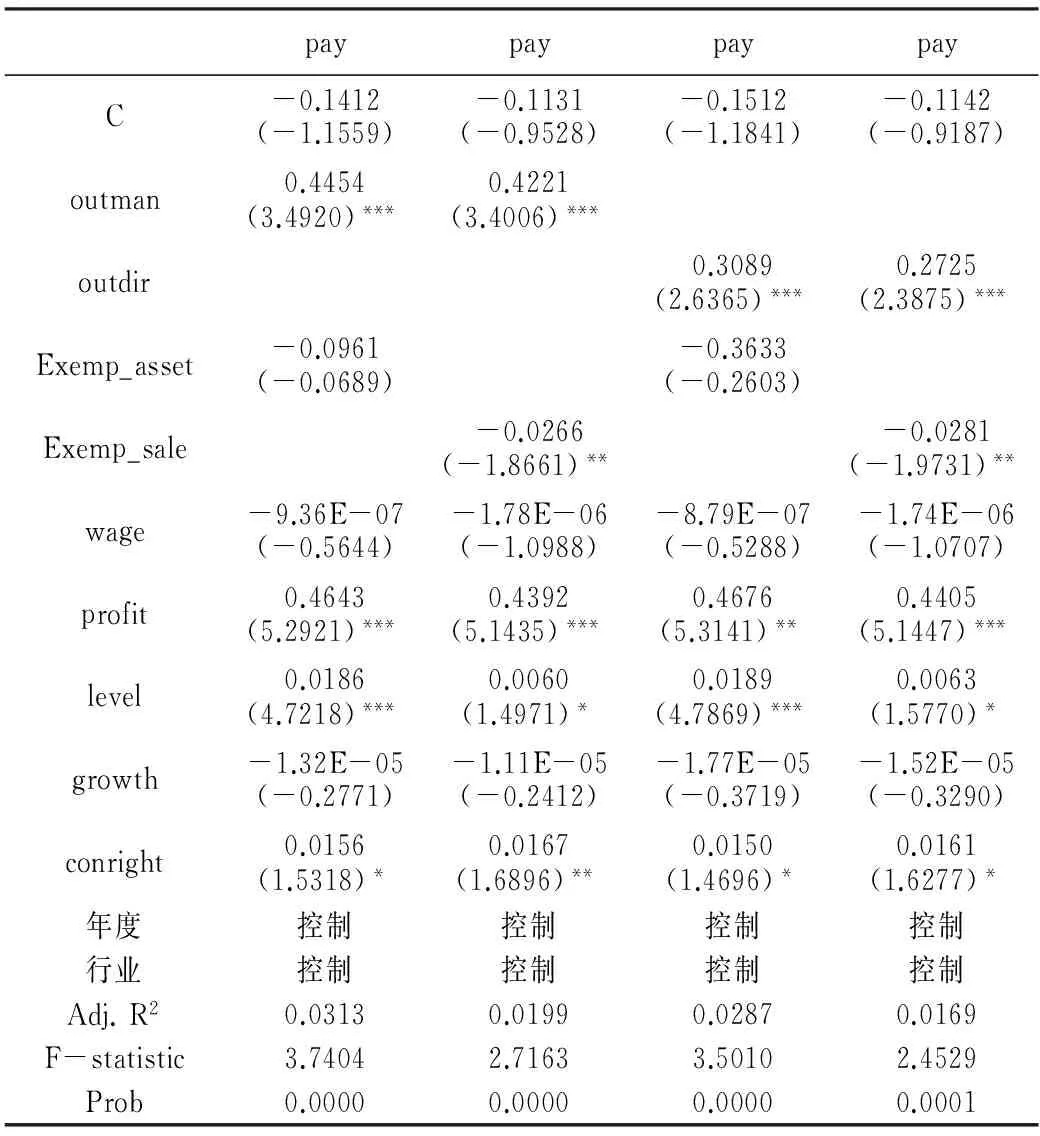

表5列示了模型(3)的回歸結果。從中可見,外部高管比例的回歸系數分別為0.4454、0.4221,顯著性水平皆為1%。外部董事比例的回歸系數也全部在1%水平上顯著為正,說明公司外部高管越多,支付給職工的報酬占營業收入的比重越高,H2a得到驗證。綜合表4和表5的回歸結果,可以發現,外部高管不僅會著力于減少企業冗員規模,還會提高在職員工報酬以激勵員工努力工作。另外,表5中超額雇員變量(Exemp_asset、Exemp_sale)的4個回歸系數為負,且有2個顯著,表明員工冗余程度較高的企業支付給員工的報酬較低,這正是外部高管采取減少超額雇員規模并提高員工報酬可起到激勵效果的基礎。此結果與薛云奎和白云霞(2008)一致,即超額雇員給企業帶來的主要影響是員工激勵不足而并非勞動力成本過高。

表5 外部高管變量與員工報酬的回歸結果

勞動力供給(flow)與Exemp_asset呈強顯著正相關,而與Exemp_sale的正相關關系不顯著,基本表明勞動力市場供給較豐富時,企業會聘用過多員工。勞動力供給與員工報酬(pay)顯著負相關,說明處于供給豐富的勞動力市場中,企業會降低員工報酬。勞動力供給與超額雇員規模、員工報酬的關系符合經濟學的供求規律,當然,勞動力供給如何影響外部高管與員工規模和員工報酬的關系還有待進一步回歸分析。

3.勞動力供給、外部高管與超額雇員

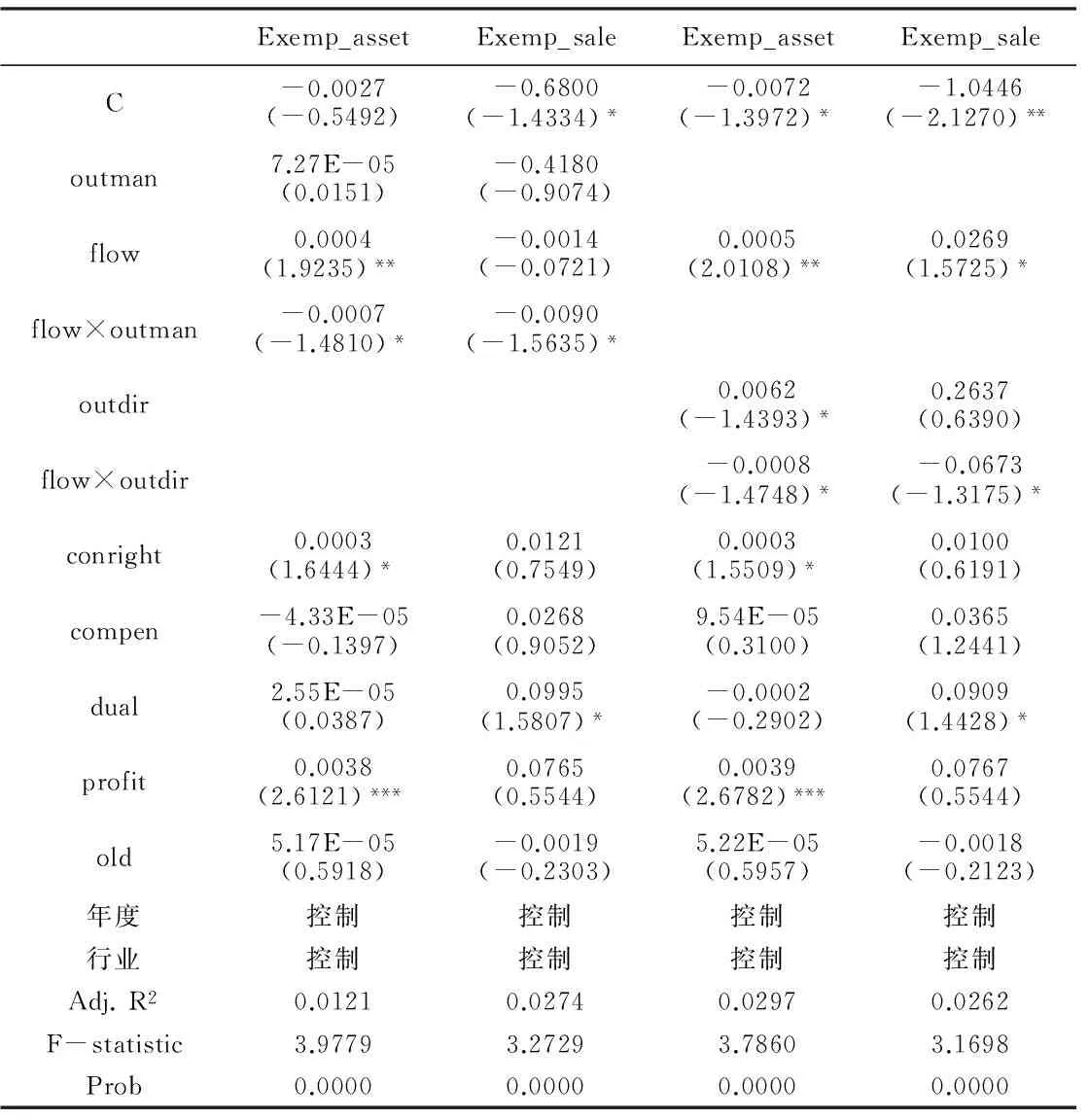

表6為模型(4)的回歸結果。在前兩個回歸中,勞動力供給與外部高管比例交互項(flow×outman)的回歸系數皆為負,顯著性水平都為10%。后兩個回歸中,勞動力供給與外部董事比例交互項(flow×outdir)的回歸系數也都顯著為負。這說明,勞動力供給較為豐富時,外部高管更傾向于減少企業超額雇員規模,支持H3。其中的原因可能是:(1)在勞動力供給較豐富的情況下,企業更可能雇用過多的員工,因而外部高管擁有減少冗員的空間。從回歸結果看,勞動力供給(flow)的回歸系數基本上顯著為正,說明勞動力供給較豐富時,企業存在較多冗余雇員,也表明勞動力供給會影響企業員工雇用政策,考慮勞動力供給十分必要。(2)勞動力供給較豐富時,外部高管不必擔心裁減冗余員工而給企業造成員工短缺成本,因而更可能實施裁減冗員行動。總之,結果表明,勞動力供給較為豐富時,外部高管會充分利用勞動力市場豐富的供給而靈活調整員工規模,優化員工雇用政策。

表6 勞動力供給對外部高管與超額雇員關系的影響

4.勞動力供給、外部高管與員工報酬

表7報告了模型(5)的回歸結果。從前兩個回歸結果可見,外部高管比例(outman)的回歸系數都顯著為正,表明外部高管較多的民營上市公司支付給職工的報酬較高,與H2a一致。勞動力供給與外部高管比例交互項(flow×outman)的回歸系數分別為-0.0986、-0.0887,顯著性水平都為1%,說明在勞動力供給較豐富時,外部高管提供給員工的報酬相對較低,與H3一致。后兩個回歸結果顯示,外部董事比例(outdir)與員工報酬正相關,外部董事比例與勞動力供給的交互項則與員工報酬負相關,同樣說明外部董事較多的企業其員工報酬較高,而當勞動力供給較為豐富時,外部董事為企業員工提供高工資的幅度有所降低。這些結果支持H2a與H3。

表7 勞動力供給、外部高管與員工報酬

(四)穩健性檢驗

本文通過如下方法對前文結論進行穩健性檢驗:第一,采用員工數量的自然對數作為因變量進行穩健性檢驗*感謝審稿人提出的此穩健性檢驗建議。,結果顯示,外部高管比例(外部董事比例、獨立董事比例)與雇員規模顯著負相關,在加入勞動力市場供給與外部高管比例(外部董事比例、獨立董事比例)交互項的回歸結果中,交互項回歸系數也顯著為負;第二,考慮到總經理在企業員工雇用政策中起較大的決策作用,本文按總經理是否為家族企業成員來定義外部高管;第三,采用樊綱等(2011)提供的各地區分年度要素市場發育程度指數代替勞動力流動數據。重新分析后的結論均顯示,本文結論是可靠的。*限于文章篇幅,沒有報告具體回歸結果,如有需要可向作者索取。

五、研究結論與啟示

本文以2007—2012年間中國民營上市公司為樣本,從超額雇員、員工報酬以及不同勞動力供給狀況下外部高管對員工雇用政策的影響三方面,考察外部高管能否改善公司員工雇用政策。結果發現:聘用外部高管越多的企業其超額雇員規模越小,員工報酬也越高;在勞動力供給較豐富的地區,聘用外部高管較多的企業其超額雇員較少,員工報酬也相對較低。結論表明,外部高管采用減少企業冗余雇員并提高在職員工報酬的雇用政策,同時根據外部勞動力市場供給對員工雇用政策進行靈活調整,改善了公司員工雇用政策,提升了員工配置效率。

本文的啟示在于:(1)政策方面。勞動力市場的發展可以提升企業人力資源管理政策的靈活性,企業要根據需求和勞動力市場變化及時調整員工雇用規模和員工薪酬,從而改善和優化員工雇用政策。不過,這些改進在宏觀上將提高社會的磨擦性失業率,因此,國家既要破除勞動力流動的障礙,還要完善失業救濟政策以及溝通勞動力市場供需雙方的信息系統。(2)后繼研究方面。外部高管改進了企業員工雇用政策,其效果還需體現在企業業績上,因此,未來可進一步檢驗外部高管能否通過影響員工雇用政策而提升業績。另外,還可從投資效率、企業戰略等方面對外部高管的作用進行拓展研究。

陳冬華,陳富生,沈永建,等. 2011. 高管繼任、職工薪酬與隱性契約:基于中國上市公司的經驗證據[J]. 經濟研究(增2):100-111.

樊綱,王小魯,朱恒鵬. 2011. 中國市場化指數:各地區市場化相對進程2011年報告[M]. 北京:經濟科學出版社.

方軍雄. 2006. 市場化進程與資本配置效率的改善[J]. 經濟研究(5):50-61.

方軍雄. 2011. 高管權力與企業薪酬變動的非對稱性[J]. 經濟研究(4):107-120.

郭劍花,杜興強. 2011. 政治聯系、預算軟約束與政府補助的配置效率:基于中國民營上市公司的經驗研究[J]. 金融研究(2):114-128.

郭正模,李曉梅. 2006. 工資收入差距與政府宏觀調控[J]. 社會科學研究(3):39-42.

何軒,陳文婷,檀宏斌. 2011. 家族企業準接班人的創業精神傳承:以高校在讀家族企業后代為樣本的探索性實證研究[J]. 管理評論(9):58-67.

黎文靖,胡玉明. 2012. 國企內部薪酬差距激勵了誰[J]. 經濟研究(12):125-136.

李小瑛,趙忠. 2012. 城鎮勞動力市場雇傭關系的演化及影響因素[J]. 經濟研究(9):85-98.

李新春. 2003. 經理人市場失靈與家族企業治理[J]. 管理世界(4):87-95.

梁萊歆,馮延超. 2010. 民營企業政治關聯、雇員規模與薪酬成本[J]. 中國工業經濟(10):127-137.

劉慧龍,張敏,王亞平,等. 2010. 政治關聯、薪酬激勵與員工配置效率[J]. 經濟研究(9):109-121.

許靜靜,呂長江. 2011. 家族企業高管性質與盈余質量:來自中國上市公司的證據[J]. 管理世界(1):112-120.

薛云奎,白云霞. 2008. 國家所有權、冗余雇員與公司業績[J]. 管理世界(10):96-105.

曾慶生,陳信元. 2006. 國家控股、超額雇員與勞動力成本[J]. 經濟研究(5):74-86.

張軍,王祺. 2004. 權威、企業績效與國有企業改革[J]. 中國社會科學(5):106-116.

鐘寧樺. 2012. 公司治理與員工福利:來自中國非上市企業的證據[J]. 經濟研究(12):137-151.

朱曉妹,王重鳴. 2006. 員工心理契約及其組織效果研究[J]. 管理工程學報(3):123-125.

AGGARWAL R K, SAMWICK A A. 2006. Empire-builders and shirkers: investment, firm performance, and managerial incentives [J]. Journal of Corporate Finance, 12(3):489-515.

ALBERTO B M, PEDRO O A. 2006. Internal promotion versus external recruitment in industrial plants in Spain [J]. Industrial and Labor Relations Review, 59(3):451-470.

BEBCHUK L A, FRIED J M, WALKER D I. 2002. Managerial power and rent extraction in the design of executive compensation [J]. University of Chicago Law Review, 69(3):751-846.

CHOI J J, PARK S W, YOO S S. 2007. The Value of outside directors: evidence from corporate governance reform in Korea [J]. Journal of Financial and Quantitative Analysis, 42(4):941-962.

FAHLENBRACH R, LOW A, STULZ R M. 2010. Why do firms appoint CEOs as outside directors [J]. Journal of Financial Economics, 97(1):12-32.

GELETKANYCZ M A, BOYD B K. 2011. CEO outside directorships and firm performance: a reconciliation of agency and embeddedness views [J]. Academy of Management Journal, 54(2):335-352.

HARFORD J. 2003. Takeover bids and target directors’ incentives: the impact of a bid on directors’ wealth and board seats [J]. Journal of Financial Economics, 69(1):51-83.

HUSON M R, MALATESTA P H, PARRINA R. 2004. Managerial succession and firm performance [J]. Journal Financial Economic, 74(2):237-275.

JENSEN M C, MECKLING W H. 1976. Theory of the firm: managerial behavior, agency costs and ownership structure [J]. Journal of Financial Economics, 3(4):305-360.

KAPLAN S N, REISHUS D. 1990. Outside directorships and corporate performance [J]. Journal of Financial Economics, 27(2):389-410.

YERMACK D. 2004. Remuneration, retention, and reputation incentives for outside directors [J]. Journal of Finance, 59(5):2281-2308.

(責任編輯張建軍)

Does Appointment of Outside Top Managers Improve Employee Employment Policy? On Excessive Employment and Employee Salary of Family Listed Companies in China

YUAN ChunSheng1TANG SongLian2

(1.College of Finance, Jiangxi Normal University, Nanchang 330022;2.School of Business, East China University of Science and Technology, Shanghai 200237)

Using the samples of family listed companies from 2007 to 2012 in China, this paper tests effects of outside top managers on excessive employment and employee salary, and the impact of labor market supply on the relation between outside top managers and enterprise employee policy. The research finds that when outside top manager′s percent increases, excessive employments decrease and employee salary become higher. In the provinces that labor market supply is richer, for enterprises with more outside top managers, excessive employments are less and employee salary is lower. These findings show that outside top managers carry out the policies which decrease excessive employment and increase employee salary, and flexibly adjust employee employment policy according to the external labor market supply, which means that the appointment of outside top managers can improve employee employment policy and employee allocation efficiency.

outside top manager; excessive employment; employee salary; labor market; corporate governance.

2014-06-11

袁春生(1973--),男,江西吉水人,管理學博士,江西師范大學財政金融學院副教授。

唐松蓮(1981--),女,湖南邵陽人,管理學博士,華東理工大學商學院副教授。

國家自然科學基金項目“民營上市公司外聘高管的代理成本與激勵機制效果:基于經理人市場視角”(71262025);國家自然科學基金項目“機構投資者稟賦差異對其選股偏好及作用于公司效應的影響研究——來自后股改時期的證據”(71002052)。

F275.5

A

1001-6260(2015)02-0148-09

財貿研究2015.2

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26