浙江利用FDI的結構演變分析

2015-09-07 10:30:03倪偉清厲英珍

浙江樹人大學學報(人文社會科學版) 2015年4期

關鍵詞:浙江

倪偉清 厲英珍

(浙江樹人大學 現代服務業學院,浙江 杭州 310015)

?

浙江利用FDI的結構演變分析

倪偉清 厲英珍

(浙江樹人大學 現代服務業學院,浙江 杭州 310015)

歷經30余年的發展,浙江利用外資不僅在規模、增速和占全國的比重方面取得了巨大的增長,而且在投資來源地、投向產業、投資方式以及投資區域分布等內部結構方面也發生了較大的變化。文章采用2002年~2012年的數據對浙江利用外商直接投資的結構演變進行系統、深刻的定量分析,并在此基礎上提出:浙江應繼續拓寬投資來源地市場,進一步優化引資行業結構,不斷創新利用外資的方式和模式,同時應對各地區利用外資的政策進行統籌協調,以實現各地區外資利用的均衡、協同和有序發展。

外商直接投資;外資利用;浙江經濟

改革開放30多年以來,浙江省在外資利用方面從無到有,從慢到快,與外貿發展一樣取得了巨大的成就。毋庸置疑,利用外資惠及浙江經濟發展的諸多方面。但隨著引資規模的日益擴大,浙江省利用外資的內在結構,包括外資來源國別結構、行業分布結構、投資方式結構以及投資區域分布結構等各方面都發生了較大的變化。筆者在對浙江外資引進規模與增長速度進行縱橫向比較分析的基礎上,著重對浙江利用外資的結構演變從四個方面進行剖析,以期由表及里深入考察浙江利用外資的質量水平及其發展趨勢,從而為有關部門決策提供有益的理論參考。

一、浙江利用FDI的基本情況

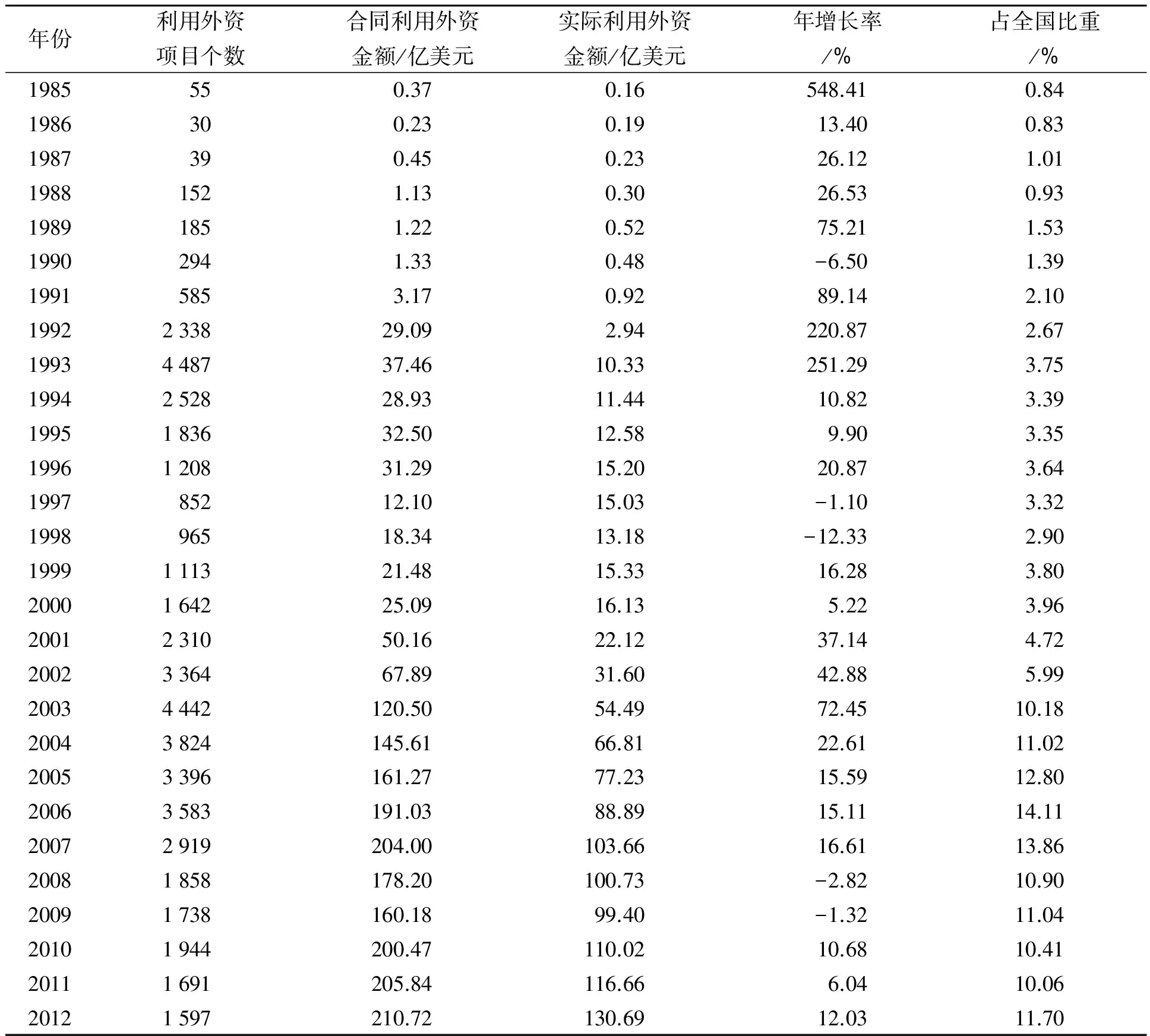

浙江利用外資始于上世紀70年代末、80年代初,與其他兄弟省市比較,浙江利用外資起步相對較晚。在整個80年代,浙江利用外資的增長速度雖然較快,但由于起點低、基數小,所以引資規模和占全國的比重都非常小。從1984年至1990年,浙江省實際利用外資的年均復合增長率達到了63.67%,*數據來源:根據1985年至1991年的《浙江統計年鑒》原始數據計算而得。比入世后2001年到2007年期間的增速29.36%還高出了約34個百分點,但這六年實際利用外資的累計金額僅為1.90億美元,占全國同期實際利用外資的比重也僅為1.07%,在沿海省市中排名倒數第三位。從1991年開始,與全國其他省市一樣,浙江利用外資呈現出了跳躍式發展的態勢,在短短的三年時間里,實際利用外資額即于1993年達10億美元,但此后增長速度又迅速回落并逐步放緩,一直到1997年、1998年受亞洲金融風暴影響而出現了繼1989年后的第二次負增長。1999年后在一系列招商引資政策的激勵下,全省協議利用外資和實際利用外資均出現了恢復性增長,但速度依然緩慢,2000年外資利用增長率僅為5.22%(見表1)。

表1 浙江省利用外資的規模、年增長率及全國占比

數據來源:根據歷年《浙江統計年鑒》數據計算與整理而得。

隨著浙江經濟結構的不斷調整和投資環境的日益改善,尤其是在中國加入WTO以后的六年期間,浙江利用外資借入世之東風再次煥發了生機,外資協議金額和實際利用外資雙雙呈現出穩健增長的態勢。2007年全省實際利用外資金額首次實現百億美元大關,達103.66億美元,相比2000年增長約5.4倍,占全國的比重也從2000年的3.96%增至13.86%。2000年至2007年,浙江實際利用外資金額年平均增長率達36.36%,遠遠高于全國平均水平10.66%,增長了25.7個百分點。但2008年后由于相繼受美國次貸危機和歐洲主權債務危機的影響,浙江省利用外資受到了較大的沖擊,致使連續兩年出現下滑的現象,但在采取了一系列有效的應對措施后,2010年開始浙江利用外資又踏上了復蘇之路,2012年實際利用外資額已恢復并超過危機前的水平。

二、浙江FDI的結構演變

(一)浙江FDI的來源國別結構演變

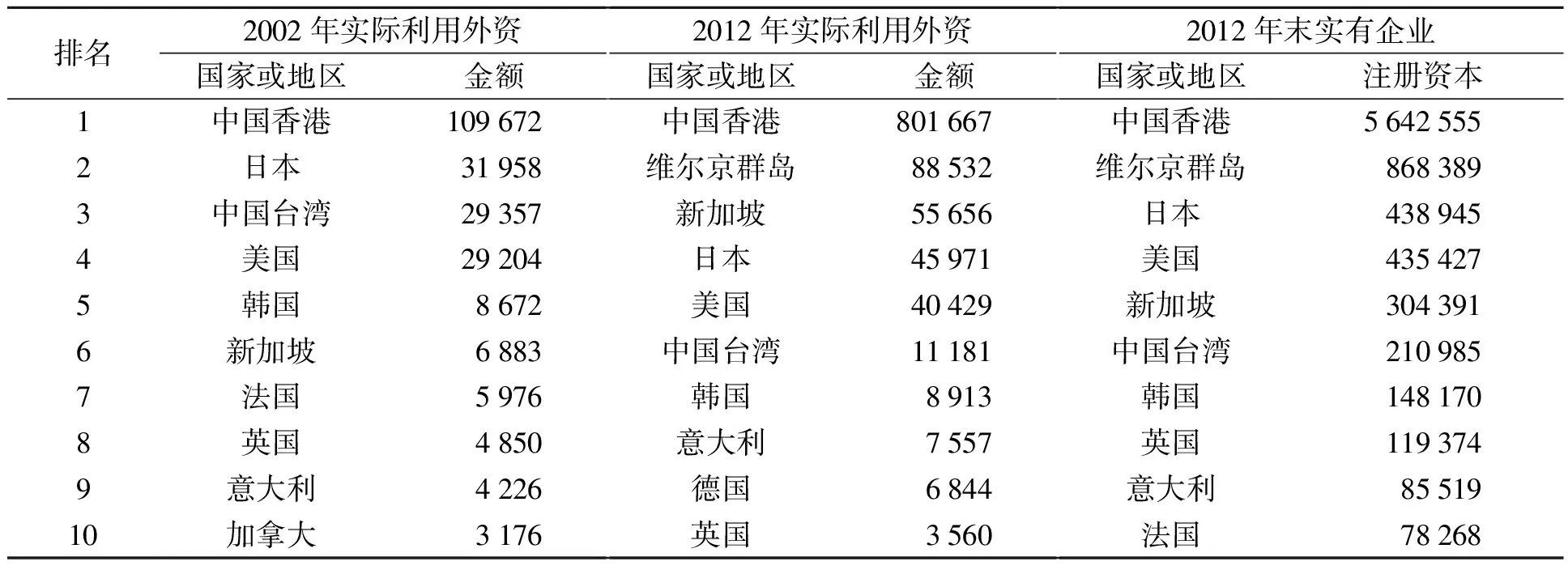

隨著招商引資力度的加大,世界上主要的國家和地區以及世界500強中的170多家跨國企業陸續來浙江投資落戶,興辦各類企業。*浙江省商務廳外資管理處:《2014年浙江省外商直接投資分析》,2015-01-26,http://www.zcom.gov.cn/art/2015/1/26/art_1127_144008.html。從投資來源國的經濟發展水平看,來浙江投資的國家或地區主要為歐美發達國家、日韓、新加坡以及我國的港臺地區。從單年的投資金額來看,香港地區一直穩居第一,而且其投資金額遙遙領先于其他國家,如2002年與2012年香港地區在浙江的投資金額分別是英國的22.61倍和225.19倍,而且兩者差距呈不斷擴大之勢。除了中國香港之外,歷年來在浙江的單年投資額曾進入前十名的國家或地區還包括:維爾京群島(國際避稅地)、日本、美國、中國臺灣、韓國、新加坡、意大利、英國、德國、法國和加拿大等(見表2)。近年來,來自新加坡的投資金額增長較快,從2002年的6 883萬美元(第六位)躍升到2012年的55 656萬美元(第三位);來自意大利的投資則從2002年的4 226萬美元增長到2012年的7 557億美元,排名也從第九位上升到了第八位。2012年法國和加拿大的投資均已退出前十名,而同年來自維爾京群島和德國的投資則均進入前十強,分別排在第二位和第九位。2002年至2012年,日本、美國、韓國的投資額均有所增加,但因其增幅相對較小排名有所下降。

表2 按國別(地區)分浙江省外商直接投資情況/萬美元

數據來源:根據歷年《浙江統計年鑒》數據整理而得。

從2012年末實有企業的累計注冊資本來看,排在第一位的仍然是中國香港地區,其注冊資本額累計已達約564.26億美元,是排在第二位的維爾京群島(主要用作投資)的6.5倍左右。來自新加坡的投資金額近年來增長較快,其累計注冊資本超越了中國臺灣和韓國,排名第五位。日本、美國、英國、意大利等國的累計注冊資本額雖然與其某一單年的金額排名相比,在名次上發生了一些變化,但依然相對穩定,全部排在前十位。德國的投資由于進入浙江相對較晚,其在2012年沒有進入前十位,而法國則因為比德國更早地來浙投資,而且早些年的投資金額較德國大,其在2012年超越德國排在第十位。

(二)浙江FDI的行業分布結構演變

從外資投向的三次產業分布來看,近年來浙江省利用外資的產業結構已發生了較為顯著的變化。2006年浙江第二產業利用外資項目個數的比重和實際利用外資金額的比重分別是79.10%和77.71%,都處于絕對的主導地位,但是到了2012年,這兩個比重分別降至41.2%和49.9%,均低于50%,說明第二產業利用外資的比重和地位已經迅速下降(見表3)。不僅如此,從引資的金額來看,就算不考慮美元貶值和物價通脹的因素,浙江第二產業實際利用外資的規模也出現了一定程度的萎縮,2006年浙江第二產業FDI實際投資額為69.08億美元,2012年略降至65.22億美元。與此相反,在此期間浙江省第三產業吸引的外資快速增長,2006年浙江第三產業利用外資的項目數比重和實際利用外資額比重分別為19.51%和22.06%,但是到了2012年這兩個比重分別增至56.98%和49.46%;由此可見,浙江第三產業的外資利用規模已經后來居上,并迅速占據了全省外資利用的半壁江山。與全國其他地區的情況一樣,第一產業的外資利用一直以來是三次產業中較為薄弱的領域,但浙江的情況稍微好些,第一產業的外資利用金額從2006年的0.2097億美元增至2012年的0.8303億美元,增長約3.96倍,外資利用的項目個數比重和金額比重也分別上升0.42個百分點和0.40個百分點。從項目個數比重和實際利用金額比重的變化來對比分析,還可發現2012年第一產業和第二產業的單體引資規模均較2006年有所擴大,但第三產業的單體引資規模則有縮小的趨勢。2006年第三產業的單體引資規模最大,其次是第二產業,第一產業最小;2012年情況有所改變,單體引資規模最大的產業又回歸到第二產業,第三產業屈居第二,最小的依然是第一產業。

表3 浙江省按照三次產業分的外商直接投資

數據來源:根據歷年《浙江統計年鑒》數據整理而得。

浙江省第二產業吸引的外資絕大部分流入了制造業,2006年浙江制造業實際利用外資金額為67.11億美元,到2012年略降到了64.06億美元,但是制造業實際利用外資在第二產業利用外資中所占的比重則增加了1.06個百分點,達到了98.22%,這主要是由于第二產業總體利用外資額的下降幅度要大于同期制造業利用外資額的下降幅度所造成的。從制造業具體的行業來看,不管是2006年還是2012年,浙江制造業中利用外資最多的五大支柱產業始終是:紡織業、化學原料及化學制品制造業、通用設備制造業、專用設備制造業和通信設備、計算機及其他電子設備制造業(以下簡稱通信設備制造業)。但是近年來,這五大產業利用外資在總體制造業利用外資中所占的比重卻發生了較大的變化,紡織業由2006年的第一位跌至2012年的第五位,通信設備制造業則由第二位跌至第三位,但是通用設備制造業、化學原料及化學制品制造業、專用設備制造業則分別由2006年的第三位、第四位和第五位上升到第一位、第二位和第四位。從項目個數比重和實際利用外資比重的對比來看,2006年單項投資規模最大的行業依次是:化學原料及化學制品制造業、通信設備制造業、紡織業、專用設備制造業和通用設備制造業;2012年,化學原料及化學制品制造業的單項規模依然保持第一位,其后按大小分別是:紡織業、通用設備制造業、通信設備制造業和專用設備制造業。在這六年期間,僅有化學原料及化學制品制造業和通用設備制造業的單項投資規模有所擴大,其他產業的單體投資規模均出現了不同程度的下降。

表4 浙江省制造業中按不同行業分的外商直接投資

數據來源:根據歷年《浙江統計年鑒》數據整理而得。

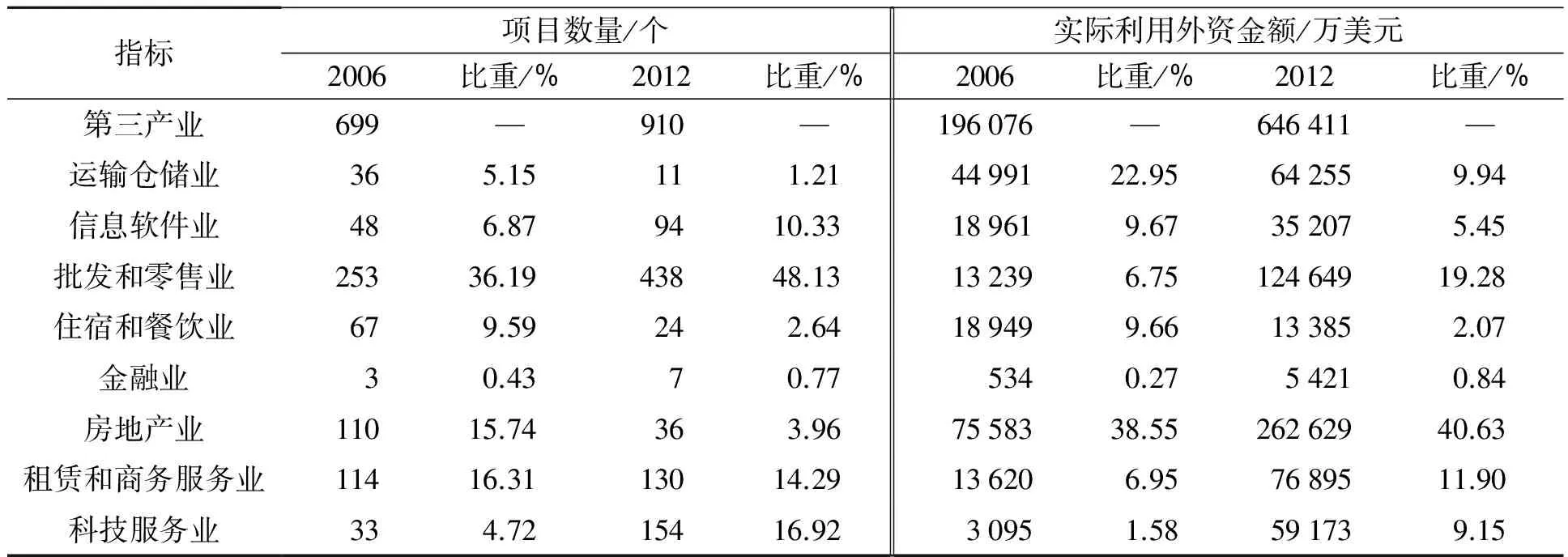

在第三產業中,外資流入最多的行業仍然是傳統的勞動和資本密集型服務業。2006年浙江省第三產業外資主要流入了八大行業,若按金額和比重來對這八大行業進行排比,排在首位的是房地產行業,其比重達38.55%,其次是交通運輸、倉儲和郵政業(以下簡稱運輸倉儲業),其比重達22.95%,其他行業依次為:信息傳輸、計算機服務和軟件業(以下簡稱信息軟件業)、住宿和餐飲業、租賃和商務服務業、批發和零售業、科學研究、技術服務和地質勘查業(以下簡稱科技服務業)、金融業。2012年,浙江省第三產業利用外資最多的仍舊是原來的八大行業,但相比2006年,各大行業利用外資的金額和比重都發生了較大的變化,房地產業依然獨占鰲頭,占到了第三產業利用外資總額的40%,批發和零售業由第六位躍升到了第二位,租賃和商務服務業則由第五位上升到了第三位,運輸倉儲業的排名下降到了第四位,后四位的排名順序則依次是:科技服務業、信息軟件業、住宿和餐飲業以及金融業。與2006年相比,2012年科技服務業、信息軟件業和金融業等知識技術密集型服務業利用外資的金額和比重有一定的增長,其實際利用外資金額由2006年的2.26億美元上升到2012年的9.98億美元,比重則相應地由11.52%增加到15.44%。從項目個數比重和實際利用外資額比重的對比來看,2006年浙江省第三產業中單個項目利用外資規模最大的行業依次是:運輸倉儲業、房地產業、信息軟件業、住宿和餐飲業、金融業、租賃和商務服務業、科技服務業以及批發和零售業。而2012年八大服務行業單個項目利用外資規模已發生了一定的變化,排在前三位的分別是房地產業、運輸倉儲業和金融業,排在后五位的則分別是:租賃和商務服務業、住宿和餐飲業、科技服務業、信息軟件業以及批發和零售業(見表5)。

表5 第三產業中按不同行業分的外商直接投資對比

數據來源:根據歷年《浙江統計年鑒》數據整理而得。

(三)浙江FDI的投資方式結構演變

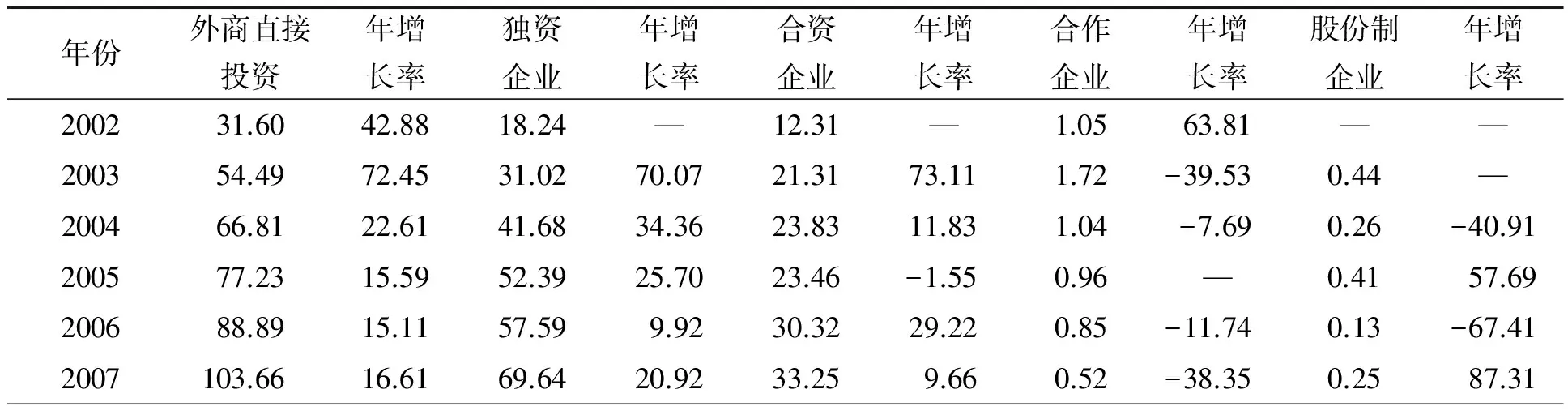

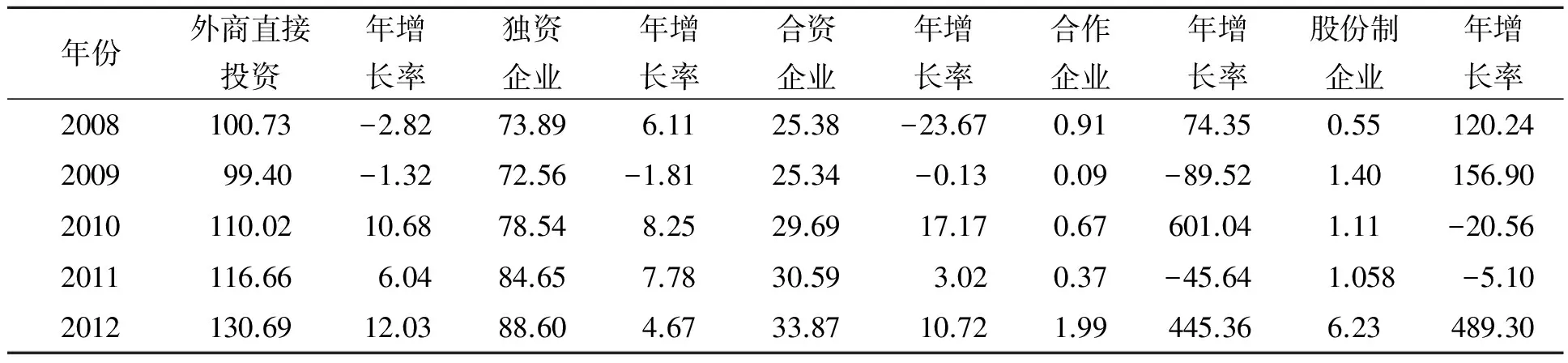

外商直接投資一般通過四種企業形式進行投資和運作,即獨資企業、合資企業、合作企業和股份制企業。首先從投資的絕對額或規模來看,2002年~2012年獨資投資金額一直以來都遠超于其他方式,獨資投資金額在2002年時只有18.24億美元,僅僅比同年合資形式的外資額高出5.93億美元,但2005年就超過了50億美元,到2012年再次超越了80億美元(見表6),2013年更是以99.68億美元的金額向百億美元大關逼近。但是,合資投資金額在2012年仍在35億美元以下的水平徘徊,比同年獨資投資金額少54.73億美元,而合作投資金額則更是少得可以忽略不計,到2012年尚未超過2億美元。2003年浙江首次出現了以股份制形式利用外資的情況,但年投資額多年在低水平區間波動,直到2009年才超過1億美元,隨后兩年投資額略有下浮但仍在1億美元左右,2012年其投資額突然猛增到了6.23億美元。2009年~2012年,股份制投資金額已連續4年大幅度超越了合作投資金額。

表6 2002—2012浙江省按不同投資方式分的外商直接投資利用情況/億美元,%

(續表6)

數據來源:根據歷年《浙江統計年鑒》數據整理而得。

從2002年~2012年的累積金額來看,獨資形式的外商累積投資金額已達668.80億美元,其規模分別是合資形式的2.31倍、合作形式的65.76倍和股份制形式的56.50倍。從各種投資形式利用外資的年增長率來看,獨資形式利用外資的年增長率與整體利用外資的年增長率一直保持著較為相似的變化節奏,因此兩者的變化軌跡較為吻合,實際上2002年~2012年兩者的年均增長率也不差上下,前者是17.12%,后者是15.25%。合資形式利用外資的增長率雖然保持了與整體外資的增長率較為相似的波動趨向,但其波動幅度明顯加大,而合作和股份制形式利用外資的年增長率則有著完全不同的變化節奏,不僅波動的方向與整體外資利用大相徑庭,而且波動的程度也更為劇烈。2002年~2012年,合資和合作形式利用外資的年均增長率為10.65%和6.60%,分別低于獨資形式的年均增長率6.47和10.52個百分點,股份制形式利用外資的年均增長率雖然較高,達30.35%,但由于起點基數太低,所以其年投資額始終遠遠低于以獨資和合資形式利用的外資金額。

表7 浙江省外商直接投資不同投資方式所占比重/%

數據來源:根據歷年《浙江統計年鑒》數據整理而得。

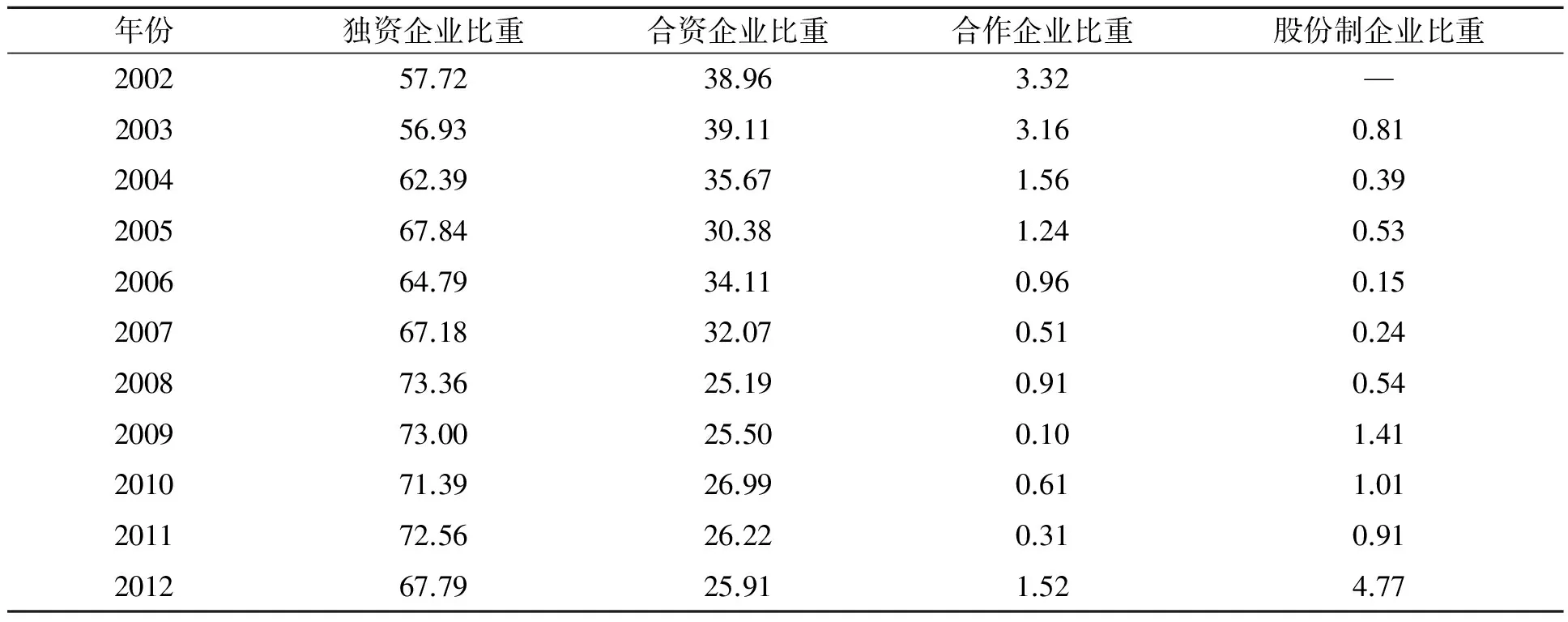

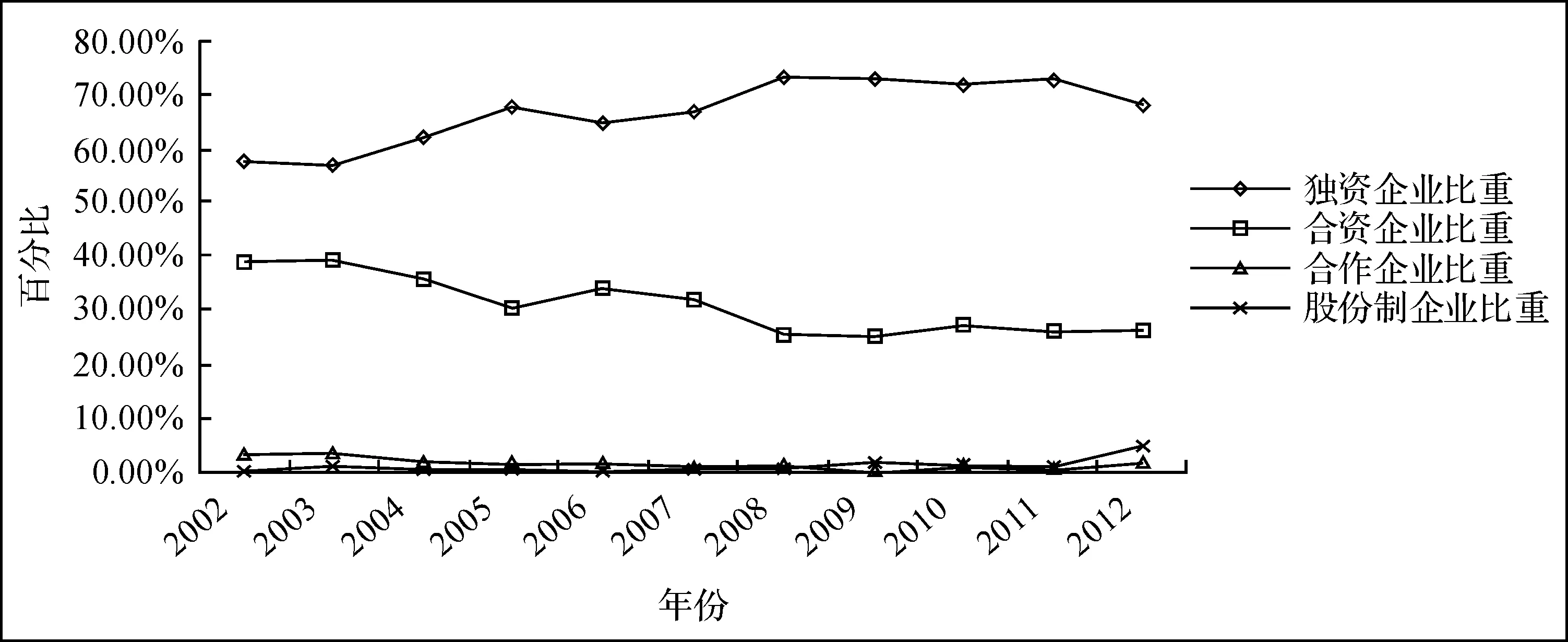

2002年~2012年,從各種不同投資方式所占整體外資的比重來看,獨資形式一直占據著絕對的優勢(見圖1),獨資形式利用外資所占的比重總體上穩定在平均66.81%的水平,11年來呈現出了波動式上升的趨勢。而在同期,以股份制形式利用外資的比重也呈現出了起伏上升的趨勢,但其比重值始終較低,至今從未超過5%。與此相反,2002年~2012年合資形式利用外資的比重卻呈現出了波段式下降的態勢,但依然占有一定的份額,維持在25%以上的水平;歷年來合作形式利用外資的比重也表現出了曲折下降的軌跡,而且其比重值一直處于3.5%以下的水平。總而言之,浙江利用外資的方式仍然以“獨資為主,合資為輔”的結構為主要特征,但近年來其他投資方式,特別是股份制形式的外資比重似有穩步上升的跡象,這說明隨著經濟政策環境的不斷變化,浙江利用外資的方式也開始呈現多元化的趨勢。

圖1 FDI不同投資方式所占比重

(四)浙江FDI的區域分布結構演變

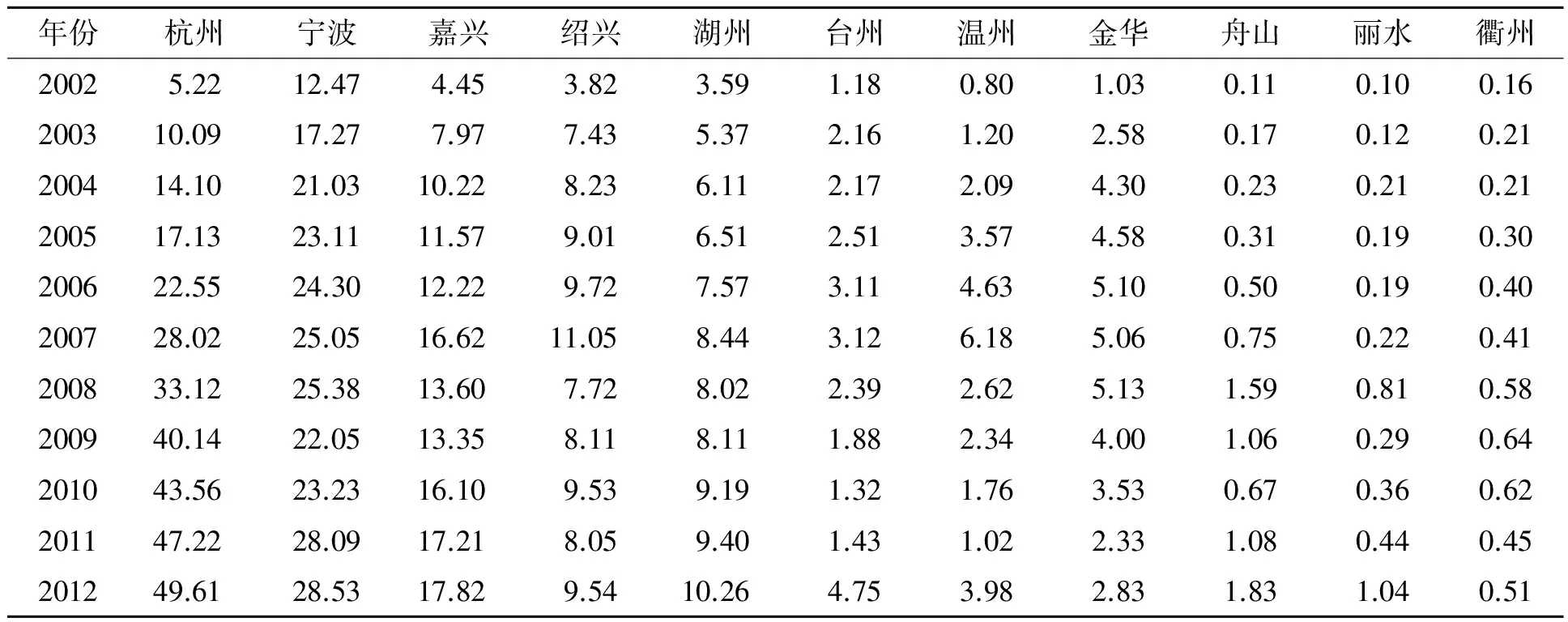

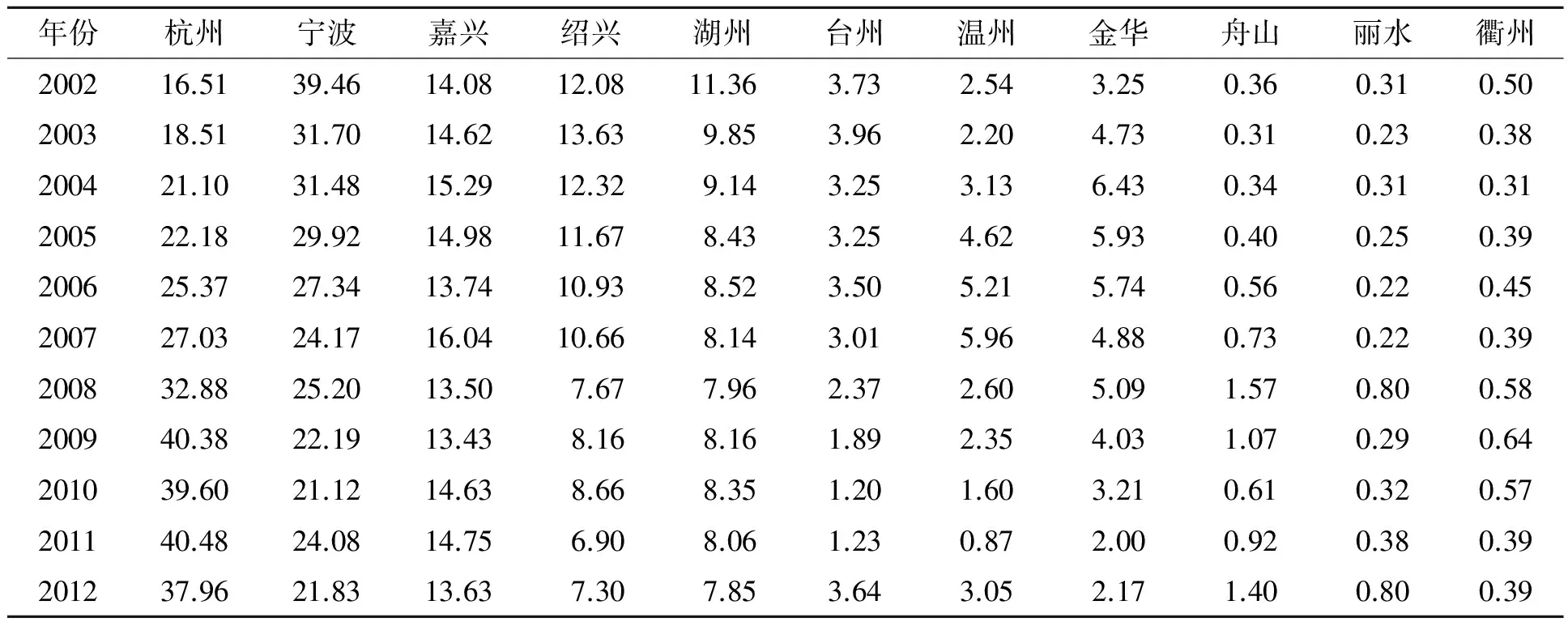

浙江吸引外資最多的區域一直集中在東北部環杭州灣兩岸,包括杭州、寧波、嘉興、紹興和湖州五個地市(見表8和表9),2002年實際利用外資的金額合計為29.54億美元,2012年該五市實際利用外資的金額已增至115.75億美元,年均增幅達14.63%,歷年來該五市占全省利用外資的比重也一直穩定在平均89.54%的水平,可見該五市在浙江省的外資利用中一直都占據著絕對的主導地位。與此形成鮮明對比的是,臺州、溫州、金華、麗水和衢州五個地市,卻是利用外資非常薄弱和落后的地區。2002年這五個地市實際利用外資的金額總共為3.27億美元,2012年實際利用外資的金額增至13.11億美元,十年間年均增速為14.91%。雖然增速要比同期東北部五市略高0.28個百分點,但由于起點過低,所以利用外資的平均規模只有東北部五市的十分之一左右。與年利用外資額的波動軌跡相似,臺溫金麗衢五市利用外資占全省的比重也不太穩定,2002年到2006年其比重從10.34%增長到了歷史最高點15.11%,但隨后又開始逐年下降,直到2012年才恢復到10.03%;十年來臺溫金麗衢五市利用外資占全省的比重平均為11.07%,約只有東北部五市所占比重的八分之一。

表8 浙江省各地市歷年實際利用外商直接投資金額比較/億美元

數據來源:根據浙江省各地市統計局數據計算而得。

表9 浙江各地歷年實際利用外商直接投資占全省的比重/%

數據來源:根據浙江省各地市統計局數據計算而得。

根據實際利用外資的金額及其所占的比重,還可以把浙江省的11個地市分成四個梯隊:第一梯隊是超10億組,包括杭州、寧波和嘉興,這三個地市從2004年開始年實際利用外資額都超過10億美元,隨后一路上揚,2012年分別達49.61億、28.53億和17.82億美元,其中杭州于2007年首次超越寧波后便一直為小組中吸引外資最多的地區;第二梯隊是10億組,包括紹興和湖州,2007年前紹興實際利用外資的金額一直高于湖州,但在2007年達到11.05億美元后便開始波動式下滑,而湖州實際利用外資則一直保持較為穩健的增長態勢,2012年達到10.26億美元;第三梯隊是5億組,包括臺州、溫州和金華,這三個地區中利用外資最穩定、11年累計利用外資金額最高的地區是金華,外資金額波動幅度最大、累計利用金額排在第二的是溫州,而外資金額相對穩定、但累計利用外資金額最少的是臺州,金華曾經有三年利用外資的金額超過5億美元,溫州在2007年有且僅有一次超過5億美元達到6.18億美元,臺州在2012年利用外資金額才逼近5億美元;第四梯隊是1億組,包括舟山、麗水和衢州,三個地區中利用外資增長最穩健、累計使用外資最多的是舟山,其次是衢州,再次是麗水;2000年到2012年舟山累計利用外資額為8.30億美元,分別為衢州4.49億美元的1.85倍,麗水3.98億美元的2.09倍,這期間舟山先后有4年利用外資超過1億美元,麗水一直是1億組中利用外資最少的地區,但在2012年首次猛增到了1.04億美元,衢州雖然每年有小幅增長卻始終在0.65億美元以下徘徊。如果根據實際利用外資金額的大小進行排名,2002年浙江11個地市可先后排為:寧波、杭州、嘉興、紹興、湖州、臺州、金華、溫州、衢州、舟山和麗水,但到2012年排名順序局部發生變化,寧波和杭州、紹興和湖州、金華和溫州三組的名次均發生了兩兩互換;最后三名的順序也發生了變化,舟山由原來小組中的第二名變為第一名,麗水由第三名上升到第二名,衢州則由第一名跌至第三名。

三、浙江利用FDI的結構特征、成因及弊端

歷經10余年的演變,浙江利用外商直接投資的結構到底呈現出怎樣的特征,其弊端何在,在這些變化發生的背后究竟存在什么樣的原因?筆者從四個方面展開分析。

(一)FDI的來源國別結構方面

從2002年~2012年的投資來源地結構來看,來浙江投資最多的前十國發生了局部的變化,到2012年法國和加拿大的投資已先后退出了前十名,而來自維爾京群島和德國的投資則均擠入了前十強,并分別于2012年排在第二位和第九位。目前來浙江投資最多的是我國港臺地區、新加坡等華人地區以及西歐、美國與日本等,特別是我國香港地區,在浙江投資中占據了絕對的主導地位,歷年來投資比重均保持在61%以上,而其他各國的投資比重實際上都在5%以下的水平徘徊(避稅地維爾京群島除外,其投資比重一直能保持在6%以上)。在浙江投資金額很少或尚未來浙江投資的國家依然較多,包括北歐諸國、澳大利亞、荷蘭等發達國家,以及南非、巴西、馬來西亞等新興經濟體國家。浙江FDI來源地集中在我國港臺地區的主要原因是:一直以來港臺地區作為我國對外開放的橋梁和紐帶,與浙江省也有著“地緣近、史緣久、人緣親、語緣通、商緣廣”的親密關系和情結,特別是隨著2004年CEPA和2010年ECFA的實施與推進,浙江與港臺間的貿易投資開始更加便利化,從而有力地激發了港臺企業來浙江投資的信心和熱情。但是,投資來源渠道過窄、集中度過高,不僅不利于浙江持續穩定地擴大利用外資的數量和規模,而且也不利于浙江通過“擇商選資、招大引強”來提高利用外資的質量和水平。

(二)FDI的行業分布結構方面

隨著浙江對引資產業導向政策的不斷調整,尤其是入世后隨著服務行業的加快對外開放,近年來浙江第二產業的外資利用比重和地位已經迅速下降,而第三產業的外資利用規模則后來居上,已占據了全省外資利用的半壁江山,第一產業利用外資的規模也微幅上升了約0.4個百分點。2012年第二產業吸引的外資約98.22%流入了制造業,較2006年提高了約1.06個百分點,6年來制造業中利用外資最多的仍然是紡織、化工、設備、醫藥與電子通信等六大產業,2012年該六大產業利用外資占全省的比重為38.93%,較2006年下降了2.92個百分點。如前所述,浙江的外資三分之二以上來自香港,而來浙江投資的香港企業又大多屬于中小企業,所以他們一般傾向于投資浙江產業基礎較好的勞動密集型、傳統優勢產業,如紡織服裝、鞋帽皮具等;而美國、日本、韓國以及我國臺灣的企業則根據自己的技術優勢更多地投資于通信設備、計算機及其他電子設備制造業;機械設備、化工化材、生物醫藥等技術和資本密集型產業則大多由美國、意大利、德國和英國等老牌發達國家的跨國企業前來投資設廠。從具體的行業層次來看,當前外商對制造業的投資還主要集中在技術含量少、加工深度淺、產品檔次低的傳統產業,即便投資電子信息等高新技術產業也大多僅從事簡單的加工組裝貿易,產業的前后和旁側關聯度比較小,技術“溢出”效應有限,外資產業集聚的“根植性”比較弱,未能對本土新興產業群的發展帶來持續而有力的推動。

從整體來看,第三產業利用外資的行業結構也不盡合理,在我國城市化和工業化的推進過程中,房地產業由于開放較早、利潤較高一直以來吸引了大量的投機資本,歷年來約有40%的服務業外資流入了房地產業;其他傳統的勞動和資本密集型服務業,如批發和零售業、租賃和商務服務業、運輸倉儲業、住宿和餐飲業等也吸引了較大比例的外資,四大行業總和約占了服務業利用外資的45%,因此傳統服務業利用外資的比重高達85%以上,占據主導地位。但是當前浙江省經濟社會發展急需的一些服務領域,如科技服務、信息軟件、金融保險、研發設計、風險投資、專業咨詢等行業利用外資的金額和比重雖有一定的增長,但仍然比較缺乏和滯后,因此對浙江先進制造業基地的建設、城市服務功能的提升以及投資環境的改善均未能起到明顯的促進作用。

(三)FDI的投資方式結構方面

從投資方式來看,從2002到2012年的10年間,雖然獨資和股份制形式利用外資的比重都呈現出了波動中上升的趨勢,而合作和合資形式的外資比重則在起伏中有所下降,但歷年來獨資和合資形式的外資比重基本穩定在70%和25%的水平,兩者相加可達到95%左右的主導性水平,股份制和合作形式的外資比重則始終分別低于5%和2%,兩者相加基本不超過7%。由此可見,外商一般偏好采用獨資的方式進行投資。究其原因主要是:通過設立獨資公司,國外投資方不僅可以按自己的戰略理念對分公司進行控制、運營和管理,而且還可以延長公司所擁有的技術壟斷優勢,*施敏穎:《江浙兩省引資差異的成因分析》,《嘉興學院學報》2003年第7期,第38-41頁。并通過內部化來降低交易成本,從而實現其價值鏈的全球化布局和延伸。無疑,當前浙江以獨資形式為主的利用外資方式,不利于外資企業技術溢出和制度示范效應的發揮,也不利于浙江本土企業通過合資合作來提高自身的技術能力和管理水平。

(四)FDI的區域分布結構方面

浙江省利用外資的區域分布不太均衡,集中度偏高,因而不利于促進浙江各地區經濟、科技和社會的協調與平衡發展。浙江東北部環杭州灣五市一直處于全省改革開放的前沿陣地,產業基礎堅實、人力資源豐富、科教水平發達,加上市場潛力較大,所以在吸引外資方面擁有得天獨厚的優勢。2002年~2012年該地區累計利用外資額達到877.15億美元,占同期全省累計外資利用額的89.49%,從而奠定了其在全省外資利用中的領先地位。東南沿海兩市,即溫州和臺州,地理位置優越、市場體制成熟,再加上民營經濟發達、民資充裕,因而在根本上缺乏利用外資的內生動力,所以這兩個地區在利用外資方面一直落后于東北部五個地市。浙中金衢盆地以及浙西南山區雖然資源稟賦較為豐裕,但交通信息相對閉塞、基礎設施和基礎產業相對薄弱,所以除了金華在某些年吸引外資曾超過5億美元外,麗水和衢州兩市在利用外資方面一直差強人意。

四、對策建議

基于上文對浙江利用外資的結構特征、弊端及其成因的分析,筆者從拓寬引資渠道、強化外資投向引導、優化投資方式結構以及統籌各地引資政策等方面提出相應的對策建議。

(一)拓寬引資渠道,實現投資來源國和招商形式的多元化

在復雜多變的國際經濟形勢下,必須充分利用國際產業分工格局調整與產業梯度轉移帶來的新機遇,加強招商引資載體建設和政策機制創新,不斷拓寬招商引資渠道,在鞏固傳統投資來源地的基礎上,加大對北歐五國、加拿大、澳大利亞、荷蘭等發達國家以及東亞、南非、巴西等新興經濟體國家的招商引資推介活動,逐步改變過分依賴我國港臺地區的引資來源結構,實現招商形式的多樣化和投資來源國的多元化。在引資過程中,要進一步完善外資質量綜合評價體系,圍繞投資強度、產出效益、創新能力、節能環保、社會責任等關鍵指標,對外資項目進行科學篩選和嚴格把關,突出“招大引強、招新引優與招才引智”,充分發揮外資在改造提升傳統產業、培育發展高新技術產業以及增強可持續發展能力方面的重要作用。*周玉翠、李陳華:《東部經濟地帶利用外商直接投資的區域差異研究》,《財經論叢》2011年第6期,第9-14頁。

(二)強化外資投向引導,借力外資加快產業結構的優化與升級

為進一步加快本土產業結構的優化與升級,應著力引導外資進入生物醫藥、電子信息、航空航天、精密機械、裝備制造、節能環保、清潔能源、機電一體、海洋開發、新材料等高新技術產業和戰略新興產業,以逐步孵化培育出未來的支柱產業和重點優勢產業;積極鼓勵外資嫁接本土企業,加快對輕紡工業、通用機械、精細化工等傳統產業的技術改造,以進一步提高傳統優勢產業的生產效率、加工深度和營利能力;通過政策傾斜鼓勵對農業綜合開發項目、出口創匯型農業、有機生態農業項目的投資,鼓勵對浙江明礬、砩石、螢石等非金屬礦產資源進行深加工開發,以發展壯大對當地經濟有較大拉動作用的特色產業;要瞄準世界500強和知名品牌企業,優先引進投資規模大、科技含量高、資源消耗低、環境污染少、產業帶動力強的高端、先進制造業項目。對于第三產業的外資利用,一方面應大力引導外商投資公用事業、文化教育、休閑旅游、高端醫療保健等高層次的生活型服務業,另一方面則應鼓勵外資進入研發設計、金融保險、商貿物流、管理咨詢、會展商務、風險投資、中介服務(質量認證)、法律會計、廣告傳媒、數據處理、地質勘查等以知識與技術為核心要素的生產性服務業。通過高端要素聚集,積極發展總部經濟,大力吸引跨國公司在浙江設立地區總部、營運中心、財務結算中心、業務處理中心、研發機構、采購配送中心等,以引導省內中小企業進入跨國生產體系和全球市場網絡。

(三)優化投資結構,充分激發外資的技術溢出效應

為改變以獨資為主導的投資結構,應進一步強化協會和政府相關部門的中介作用,搭建并完善中外企業的交流平臺,為有合作潛力、優勢互補的中外企業共投共建各類合資合作企業提供對接服務平臺,鼓勵適度增加合資、合作形式的外資企業比重,充分發揮外資企業在技術外溢、制度移植和管理示范等方面的作用,通過合資與合作來帶動本土企業不斷提升生產效率、創新能力和管理水平。為緩解浙江水電、土地等生產要素緊缺的局面,要拓寬思路,不斷創新利用外資的新模式,鼓勵采用兼并收購、增資擴股、股權置換、境外上市等“零土地”引資模式,盡量減少綠地投資,以有效提高土地使用的集約化程度,減輕能源資源制約發展所帶來的瓶頸壓力。

(四)統籌各地引資政策,促進各地區的外資利用均衡協調發展

根據各地市的經濟發展水平和結構特征,在做好引資的分層規劃和分類指導的基礎上,對各地區的引資政策要進行統籌協調,不同地區的引資導向、引資重點和引資措施各有側重、形成錯位競爭,避免無序競相引資、盲目引資與重復引資,以逐步形成各地區有序利用外資、均衡和協同發展的良好局面。隨著浙江東北部五個地市要素成本的不斷上漲,部分資源和勞動密集型的產業已經不適合當地經濟發展的要求,如果不進行“騰籠換鳥”式的調整,勢必會阻礙當地產業結構的優化和升級。所以,浙江東北部五個地市應在適時將引資重點轉向高新技術產業、戰略新興產業、先進制造業和高端服務業的同時,盡快將資源和勞動密集型產業轉移到資金缺乏、要素成本較低的西南部地區。而西南部地區則應極力抓住產業轉移的契機,不斷改善投資軟環境和產業配套條件,有針對性地吸收外資來培育并帶動當地特色優勢產業的發展,從而使這些地區成為浙江利用外資的一個新增長極,以逐步扭轉浙江利用外資地區間不均衡的格局。

(責任編輯 陳漢輪)

Analysis on the Evolution of FDI Structure in Zhejiang Province

NI Weiqing & LI Yingzhen

(ModernServiceSchoolofZhejiangShurenUniversity,Hangzhou,Zhejiang, 310005,China)

After 30 years’ development, FDI utilization in Zhejiang’s has not only made great progress in terms of its scale, growth speed, and proportion in the country, but also undergone significant changes in internal structure such as the source of investment, invested industry, investment approach and geographical distribution. This paper uses the data from 2002—2012 to conduct an in-depth quantitative analysis on the evolution of FDI structure in Zhejiang. Based on the study, this paper proposes that Zhejiang should continue broadening the source of investment, further optimize the structure of overseas-funded industry, and continue innovating the approach and mode of FDI utilization. Meanwhile the FDI policies in different cities need to be coordinated in order to achieve balanced, synergetic and orderly development of FDI in different areas.

FDI; utilization of foreign capital; Zhejiang economy

2015-02-18

倪偉清,男,浙江磐安人,副教授,研究方向:國際貿易與跨國投資。

10.3969/j.issn.1671-2714.2015.04.007

猜你喜歡

考試與評價·高二版(2021年5期)2021-09-10 07:22:44

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

學生天地(2019年30期)2019-08-25 08:53:22

瘋狂英語·新策略(2018年1期)2018-08-20 07:50:38

領導決策信息(2017年13期)2017-06-21 10:10:36

領導決策信息(2017年12期)2017-05-17 04:49:18

喜劇世界(2017年5期)2017-03-29 01:52:25

中國衛生(2016年7期)2016-11-13 01:06:44

杭州(2015年9期)2015-12-21 02:51:52

中國衛生(2014年10期)2014-11-12 13:10:10