需求不確定性、投資者信心與制造業庫存投資

2015-09-08 20:14:23韓國高

財經問題研究 2015年5期

韓國高

摘 要:本文利用工具變量和廣義矩估計方法考察了需求不確定性與投資者信心對制造業企業庫存投資的影響。結果表明:在經濟上升期,出于避免斷貨動機,制造業企業在面臨較高的需求不確定性時通常會增加庫存投資,而在經濟下滑期,企業投資大都持有謹慎態度,需求不確定性的增加使得庫存投資下降;投資者信心對庫存投資具有正向影響,且在經濟下滑期,投資者信心下降對庫存投資的降低作用要高于在經濟上升期投資者信心提升對庫存投資的促進作用。需求不確定性與投資者信心對不同股東性質企業庫存投資也具有顯著的非對稱性影響,需求不確定性的增加對非國有企業庫存投資的促進作用要遠大于國有企業,投資者信心提升對國有企業庫存投資的促進作用要高于非國有企業。

關鍵詞:需求不確定性;投資者信心;制造業庫存投資;IV-GMM

中圖分類號:F83.593 文獻標識碼:A 文章編號:1000176X(2015)05005308

一、引 言

在總投資中,庫存投資的比例并不大,但由于其具有易變性,波動性較強,對經濟的平穩運行容易形成較大沖擊[1-2]。尤其是在增長預期復雜多變的時期,劇烈的庫存調整會加劇經濟和價格波動,降低生產和進口速度,從而導致周期轉換時的產出波動強于真實需求波動,成為經濟波動的放大器,惡化經濟形勢,因此,庫存投資波動逐漸引起國內外專家學者們的高度關注。我國庫存投資對經濟波動的影響也具有典型的“塊頭小、能量大”的特點,庫存投資占GDP的比重由1990—1999年平均為6%左右下降到2000—2013年平均為2%左右,所占比例不高,但波動性卻很大。在我國,庫存投資波動與經濟周期密切相關,在經濟上行周期特別是2006—2007年,國內外經濟形勢整體向好、市場需求持續擴張以及原材料價格上漲預期使得企業為了避免錯失銷售機會積極增加產成品庫存和原輔料儲備,投資者對未來盈利前景充滿信心,庫存投資增速較高2008年全球性金融危機爆發以后,面對未來不確定的市場走勢,為了降低損失,企業普遍采取“去庫存”“去庫存”從理論上和實踐上都未必表現為庫存存量的下降。由于我國經濟長期處于高速增長,經濟規模在不斷擴大,因此庫存存量多數情況下是正增長的。我國宏觀經濟“去庫存”的一般表現是庫存增量的負增長,或者庫存存量增速的放緩。措施,2009年庫存投資大幅下降。隨后國家陸續出臺大規模經濟刺激和多項保增長措施,國內需求增長逐步加快,投資者信心短暫回升,2010—2011年庫存投資連續增加。然而經濟刺激政策退出后,下游需求有限,市場不確定性仍然較大,很多企業對下一階段的經濟走勢看不透,預期不高和信心不足導致其投資意愿減弱,企業再庫存動力不足,2012年庫存投資又出現下滑。

國內需求增長和微觀經濟主體心理預期的反復波動對企業庫存調整造成重大影響,庫存周期呈現出“補庫存”與“去庫存”交替的短頻化特征,庫存投資短期波動頻繁且劇烈,導致我國制造業企業利潤和工業增加值增速大幅下滑,宏觀經濟不穩定性明顯增強。因此,本文將重點考察需求不確定性與投資者信心對制造業企業庫存投資波動的作用機理,不僅在理論上豐富我國庫存投資方面和投資者心理變化對企業投資行為影響方面的研究,而且在實踐上為政府部門把握庫存投資波動走勢和制定宏觀經濟調控政策、合理引導企業庫存投資和促進實體經濟平穩運行提供參考依據。

二、文獻綜述

隨著庫存統計頻率的提高和對庫存統計研究的重視,經濟學家逐步形成系統的庫存理論來研究庫存問題,對庫存投資的影響因素以及庫存投資波動與經濟周期波動之間關系尤為重視,很多學者利用典型化事實和經驗數據對庫存相關理論進行驗證。國外學者在庫存投資影響因素方面的研究較為廣泛,Cuthbertson和Gasprro[3]將可能影響庫存的金融效應與技術變化引入庫存模型,指出英國制造業庫存相對于產出具有單位彈性,與產出的條件方差正相關,而與金融壓力負相關。Bils和Kahn[4]把銷售簡單設定為庫存持有量的遞增函數,認為邊際成本的加成價格和邊際成本的預期變化是庫存周期的主要決定因素,庫存隨著預期銷售的變化呈正比例變動。Galeotti等[5]利用融入庫存的局部均衡模型說明企業在銷售和技術沖擊發生之前決定庫存投資。Crouzet和Oh[6]指出經濟基本面預期改善的信息沖擊增加了消費和投資,卻使得庫存持續下降,主要是因為生產和庫存投資之間發生了跨期替代,企業通過降低現有庫存來滿足現在需求而推遲生產,直到預期沖擊實現。國內學者對庫存投資影響因素的研究較少,李涵和黎志剛[7]主要考察了公路交通基礎設施建設對制造業企業庫存水平的影響途徑以及影響程度,指出高等級公路的建設使得企業庫存下降,而低等級公路和鐵路投資對企業庫存沒有影響。中國人民銀行長沙中心支行課題組[8]研究表明湖南庫存波動具有順周期的特點,產成品庫存主要受物價、產品銷售和經濟景氣的影響,而且不同行業庫存波動存在差異。

國外學者較多關注銷售收入不確定性(即需求不確定性)對企業庫存投資行為的影響,指出企業會出于不同的考慮來調整庫存。Lee和Koray[9]利用美國批發零售貿易領域數據考察了銷售收入不確定性與庫存行為之間的聯系,表明銷售收入的方差并不會影響庫存行為。Bo[10]基于加速緩沖存量庫存模型,利用荷蘭微觀企業數據考察了需求不確定性對庫存投資的影響,表明需求不確定性對庫存投資具有顯著正向影響,當利用銷售收入的波動性作為庫存調整方程中未預期收入的替代變量時,庫存調整的速度參數增加較大,企業往往會夸大未來銷售收入,在未預期需求較高的情況下,企業為防止出現斷貨而積累庫存。Caglayan等[11]考察了歐洲國家制造業銷售收入不確定性與企業庫存投資之間的關系,指出較高的收入不確定性將會導致較大的庫存量,并且流動資產、短期負債和貿易信貸凈額等金融實力的增強能夠緩解銷售收入不確定性所帶來的負向效應。Mathuva[12]從企業、行業等角度考察了企業庫存投資的決定因素,指出庫存投資要受到企業內部融資能力、資本支出、企業規模、銷售收入預期波動性等諸多因素的影響,其中銷售收入波動性會導致企業庫存水平下降,正向的收入偏差將會導致庫存水平降低,負向的收入偏差將會增加庫存投資,符合企業避免斷貨動機。

投資者心理變化體現了其對宏觀市場層面的預期和判斷,包括投資者情緒和投資者信心。市場上微小事件引發的心理沖擊極易引發企業行為方式發生變化,進而導致市場發生波動。研究投資者情緒對企業投資行為影響的現有文獻較多,大都認為企業投資與投資者情緒正相關,而對投資者信心如何影響企業投資行為的研究則相對較少。Grundy和Li[13]指出樂觀主義精神與企業投資水平顯著正相關,隨著投資者樂觀精神提升,企業投資水平增加。Arif 和Lee[14]等指出很多發達國家的企業投資在積極投資情緒時期達到頂峰,隨后出現較低的股本回報率,企業投資波動在一定程度上成為市場范圍投資者情緒變化的反映。國內學者在投資者情緒和投資者信心對企業投資影響方面也有所涉及,劉紅忠和張昉[15]指出我國制造業上市公司的投資支出與市場投資者情緒呈現顯著的負向關系。花貴如等[16]指出投資者情緒是驅使企業投資的動力,管理者的樂觀主義在投資者情緒影響企業投資的過程中發揮了中介作用。葉蓓和袁建國[17]指出管理者信心的變化可以改變企業現金流的成本與收益,進而影響企業投資行為,管理者信心越高,則企業投資—現金流敏感度越高,可能會導致企業過度投資或投資不足,進而影響企業價值。雷光勇等[18]利用中小板上市公司數據考察了投資者信心的形成機理與影響因素及其對企業投資增長的影響,指出投資者信心越強,企業投資增長水平越高;隨著企業盈余質量的提高,投資者信心對投資規模的正向影響會越強。

庫存投資波動暗含的有關經濟波動的信息對于政府部門判斷未來經濟走勢具有重要的現實指導意義,我國學者對庫存的研究大多集中在庫存投資與宏觀經濟周期波動之間關系的討論上,很少對影響企業庫存投資波動的相關因素進行探討,而這對于把握庫存投資波動狀況以及引導庫存投資走勢具有重要作用。

三、企業庫存投資的理論模型

研究企業庫存投資行為的模型通常包括生產平滑模型、(S,s)庫存模型、加速庫存模型等。20世紀80年代以前,生產平滑模型被認為是研究庫存行為的標準模型,也為研究庫存行為的經濟周期分析奠定了微觀基礎。隨后學者們開始發現生產平滑模型與生產、庫存和銷售數據的主要特征并不一致,庫存投資并沒有起到平滑生產的作用,因此生產平滑理論遭到了較多的質疑和批評,很多學者開始修正這一標準模型或選擇相關的替代模型進行研究使其能夠更好地與實際觀測情況一致。(S,s)庫存模型是由Arrow于1951 年提出并不斷發展,它更強調運輸所花費的時間而非生產時間,因此更加適合分析貿易和零售領域的庫存波動。加速庫存模型是將未來預期收入與當前庫存調整聯系起來,由預期收入決定長期均衡庫存水平,該模型既適用于產成品庫存又適用于在產品和原材料庫存。鑒于本文主要分析需求不確定性(用銷售收入不確定性來衡量)對庫存投資的影響,因此,本文選取加速庫存模型作為分析的基礎模型。

四、制造業企業庫存投資影響因素的經驗分析

(一)數據說明與變量處理

對于企業投資相關數據,本文選取上證A股和深圳主板A股中非ST制造業上市公司財務數據,數據主要來源于國泰安CSMAR數據庫,制造業企業家信心指數和最終控制人的股東性質來源于Wind數據庫。本文考察的樣本區間為2006年3季度至2014年3季度。剔除控制變量缺失的數據,最終獲得581家企業的19 173個觀測值,表1給出了所有變量的定義和計算方法的詳細說明。

(二)模型估計結果與分析

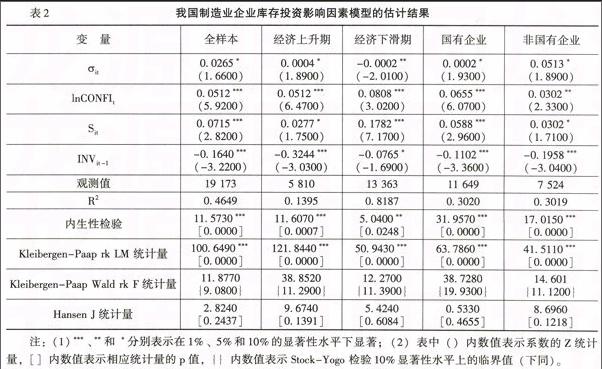

通常情況下,企業銷售收入增加會促使企業加大庫存投資,賺取更多利潤;反之,庫存投資增加也會導致企業銷售收入提高,二者在一定程度上存在著相互影響。在估計模型(6)時可能會存在估計上的內生性問題,因此,本文選取面板數據模型的工具變量—廣義矩估計(IV-GMM)方法來克服這一問題,估計結果如表2所示。

從表2的第2列全樣本區間估計結果可以看出,在10%的顯著性水平下,需求不確定性it對制造業企業庫存投資具有顯著正向影響,說明制造業企業對未來需求波動情況持有謹慎態度,避免斷貨動機很強。由于生產需要花費時間,調整成本很高,使得企業不能立即回應外部需求沖擊,因此,企業需要增加庫存投資以準備好銷售的非預期增加,避免未來出現未預期的高市場需求時發生斷貨造成銷售機會的損失。在1%的顯著性水平下,投資者信心lnCONFIt對制造業企業庫存投資也具有顯著正向作用,說明投資者信心的增強將會增加庫存投資。投資者對未來成長能力越是充滿信心,就會越積極地補充庫存,增強未來獲利能力,這符合一般看法。銷售收入Sit和期初的庫存量INVit-1的估計系數符號也符合預期。

通過對模型進行內生性檢驗,在1%的顯著性水平下拒絕了模型不存在內生性的原假設,說明模型中存在內生變量,需要進一步對工具變量合理性進行檢驗。全樣本區間模型估計結果顯示,模型的擬合優度R2較高,為0.4649。從Kleibergen-Paap rk LM統計量來看,模型不存在識別不足問題,Kleibergen-Paap Wald rk F統計量大于Stock-Yogo 檢驗10%顯著性水平上的臨界值,因此拒絕工具變量弱識別的原假設,Hansen檢驗沒有拒絕工具變量有效的原假設,上述三個統計量說明工具變量較為合理,模型擬合效果較好。

1. 經濟周期的非對稱影響

不同的經濟周期中,企業庫存投資的表現不同。在經濟繁榮時期,經濟發展態勢良好,市場需求旺盛,各種原材料、在產品等生產要素投入需求量大,產品價格和生產要素價格呈上升趨勢,企業投資者對未來市場需求和盈利前景充滿信心,不僅加大產成品庫存投資以避免未來需求增加時出現產品斷貨現象,而且為了防止將來市場需求旺盛導致原材料需求增加,進而導致價格上漲和成本上升,投資者也會提前儲備原材料、在產品等作為庫存生產要素。在經濟衰退時期,市場需求萎縮,對產成品、在產品、原材料等需求均發生下降,企業對未來經濟發展態勢信心不足、預期不高,持有過多庫存會增加儲存成本和生產成本,“去庫存”現象明顯,庫存投資下降。在樣本期間內,我國實際GDP在2006—2008年呈現上升趨勢,而2009—2014年則呈現下降趨勢,因此,本文將樣本區間區分為宏觀經濟上升期(2006年3季度至2008年4季度)和宏觀經濟下滑期(2009年1季度至2014年3季度)兩個不同的經濟周期,檢驗不同周期內需求不確定性和投資者信心對制造業企業庫存投資的作用機制。

從表2的第3列和第4列可以看出,在宏觀經濟上升期,需求不確定性對制造業企業庫存投資具有顯著正向影響,而在宏觀經濟下滑期,需求不確定性則對庫存投資具有顯著負向影響;投資者信心對制造業企業庫存投資具有正向作用,但經濟上升期的回歸系數要低于經濟下滑期。兩個模型的擬合優度R2均較高,并且在內生性檢驗基礎上通過識別不足、弱識別和過度識別檢驗可知工具變量的選擇是合理的,模型估計效果較好。

投資者信心這一因素,直接決定了投資者的行為方式。在經濟上升時期,投資者信心增加對庫存投資的促進作用要低于在經濟下滑時期投資者信心下降對庫存投資的降低作用。全球性金融危機對各國經濟造成了不同程度的沖擊,在探討其成因和影響時,投資者信心這一因素開始受到高度重視。全球性金融危機爆發以后,國內外經濟環境充滿不確定性,經濟復蘇遲緩,市場前景不明,企業投資者對市場環境不樂觀,缺乏信心,往往會采取更加謹慎的態度,投資活動不斷下降,制造業企業長期處于“去庫存”周期。經濟刺激政策并沒有帶來微觀企業信心的持續上升,政策效應衰減以后企業投資者仍然信心不足,預期不高,觀望和等待情緒濃厚,企業“補庫存”動力不足,庫存投資下降與負面預期相互作用放大了庫存調整的緊縮效應,導致經濟出現螺旋式下行。如果經濟下滑的趨勢不斷加快,投資者信心可能會進入自我強化的循環,擴大對經濟的負面沖擊。因此,在經濟下滑期微觀投資者信心這一因素在影響庫存投資波動中顯得格外重要。

2. 企業股東性質的非對稱影響

企業股東性質在投融資環境、政府干預程度等方面都影響著企業的投資行為,國有企業具有較強的政治關聯,使其在生產要素、信貸支持、稅收等方面相對非國有企業而言要占據有利地位,在投資行為上也表現不同。

從表2的第5列和第6列可以看出,需求不確定性對國有企業與非國有企業的庫存投資均具有顯著的正向影響,但非國有企業的估計系數要大于國有企業的估計系數;投資者信心對國有企業與非國有企業的庫存投資也具有顯著的正向作用,但國有企業的估計系數要大于非國有企業的系數。兩個模型的擬合優度R2均較高,并且通過識別不足、弱識別和過度識別檢驗可知工具變量的選擇是合理的,模型估計效果較好。在我國,需求不確定性對國有企業庫存投資的促進作用要低于非國有企業,主要是因為我國國有企業市場化程度低,一些國有企業對市場并不敏感,當面對較高的需求不確定性時,國有企業不愿意冒險或者承擔風險,管理者的保守和謹慎行為可能會導致國有企業的投資增加不多甚至減少,他們寧愿犧牲可能會帶來超額利潤的機會,即使將來出現虧損也有國家提供的補貼,他們并沒有很高的積極性為可能出現的市場需求增加而不斷調整庫存投資;而對于非國有企業而言,往往以利潤最大化為目標,他們往往對市場變化更加敏感,密切關注市場動態和未來發展動向,面對未來不確定的市場需求,他們冒險盈利的意識要比國有企業強得多,面對將來可能出現的需求增加,非國有企業會主動調整庫存來適應市場環境的變化,防止將來錯過銷售機會,降低盈利性。因此,需求不確定性的增加對非國有企業庫存投資的促進作用要遠大于國有企業。

從估計結果可見,國有企業與非國有企業的投資者對未來經濟形勢和市場環境的預期越高,信心越足,庫存投資就越多。在我國,國有企業政企不分、政資不分等問題長期存在,政府對國有企業的經濟干預較多,包括在融資、產品定價、市場占有等資源配置方面向國有企業傾斜,特別是在經濟下滑時期,各種經濟刺激政策方案受益最多的還是國有企業,國有企業不僅在國家的刺激經濟政策下看到希望,而且還獲得了實質性援助,使得國有企業的信心大增,在庫存投資方面加大支出。而非國有企業獲得的援助無法與國有企業相提并論,外部經濟環境惡化使得處于弱勢的非國有企業雪上加霜,融資難、融資貴、進入門檻高等問題突出,國家在政策博弈中較少考慮到非國有企業的利益,即使出臺了相關政策,很多也尚未真正落到實處,非國有企業投資者對未來企業發展前景并不樂觀,“補庫存”動力嚴重不足。因此,投資者信心提升對國有企業和非國有企業庫存投資的促進作用也具有顯著非對稱性。

(三)穩健性檢驗

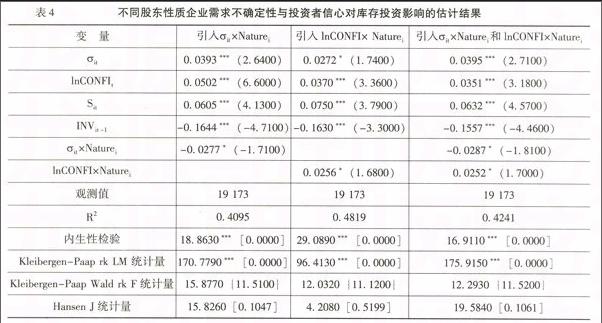

為了考察上述結果的可靠性,本文在全樣本估計模型中引入Recessiont和Naturei兩個虛擬變量,分別與需求不確定性 it和投資者信心lnCONFIt相乘來考察不同經濟周期與不同股東性質企業的需求不確定性與投資者信心對制造業企業庫存投資的非對稱傳遞情況。估計結果如表3和表4所示。

從表3第2列可以看出,Recessiont和it的交叉乘積項在10%的顯著性水平下顯著為負,這說明在經濟下滑期,即Recessiont取1時,需求不確定性 it對庫存投資具有負向影響;而在經濟上升期,即Recessiont取0時需求不確定性 it對庫存投資具有正向影響。從表3第3列可以看出,Recessiont和lnCONFIt的交叉乘積項在10%的顯著性水平下顯著為正,這說明在經濟下滑期投資者信心lnCONFIt對庫存投資的正向影響要高于經濟上升期。表3第4列將兩個交叉乘積項同時放入方程中,在1%的顯著性水平下二者仍然顯著。

從表4第2列可以看出,Naturei與 it的交叉乘積項在10%的顯著性水平下顯著為負,這說明對于國有企業,即Naturei取1時,需求不確定性 it對庫存投資的正向影響要小于非國有企業。從表4第3列可以看出,Naturei與lnCONFIt的交叉乘積項在10%的顯著性水平下顯著為正,說明國有企業投資者信心lnCONFIt對庫存投資的正向影響要高于非國有企業。表4第4列將兩個交叉乘積項同時放入方程中,在10%的顯著性水平下二者仍然顯著。從表3和表4可見,模型擬合優度R2較高,并且在內生性檢驗基礎上通過識別不足、弱識別和過度識別檢驗可知工具變量的選擇是合理的,模型估計效果較好。研究結論并未發生實質性改變,結果具有較高的穩健性。

五、結論與政策建議

本文基于加速庫存模型,利用2006年3季度至2014年3季度我國制造業上市公司數據,考察了需求不確定性與投資者信心對庫存投資的影響,結果表明需求不確定性與投資者信心對制造業庫存投資具有非對稱影響,需求不確定性在不同經濟周期對庫存投資具有反向作用,在經濟下滑時期,投資者信心下降對庫存投資的降低作用要高于在經濟上升時期投資者信心提升對庫存投資的促進作用。需求不確定性的增加對非國有企業庫存投資的促進作用要遠大于國有企業,而投資者信心的提升對國有企業庫存投資的促進作用要高于非國有企業。

本文的研究對于合理引導制造業企業庫存調整、促進宏觀經濟平穩運行等方面具有啟示作用。在經濟衰退期,外部需求不確定性的增加對于企業而言意味著風險加大,制造業企業對未來市場需求的發展走勢判斷不明,更多地持有等待和觀望的態度,庫存投資相對于經濟上升期出現大規模收縮,在很大程度上對宏觀經濟增速產生下行壓力。因此,本文認為政府部門應準確把握宏觀經濟未來走勢,利用政府部門在數據、信息、宏觀調控政策等方面的優勢地位,有計劃、分步驟地定期向社會公開詳細的庫存相關數據,增強宏觀經濟政策的透明度,積極引導微觀經濟主體市場預期,緩解經濟下滑時期市場悲觀情緒,減少需求不確定性對制造業企業所造成的負面影響,鼓勵企業積極進行投資。鑒于投資者信心在經濟下滑時期對庫存投資的作用更大,要想實現后金融危機時期國內宏觀經濟的修復,就需要不斷增強微觀層面的經濟信心,提升微觀經濟主體消費與投資的意愿,擴大社會需求,進而增加內生經濟增長動力。對于國有企業而言,政府應減少對其在資源配置方面的傾斜,盡量公平公正地將資源分配于國有企業和非國有企業,繼續深化國有企業改革、完善現代企業制度,促進國有企業積極參與市場競爭,在應對需求不確定性時能夠準確判斷市場發展態勢和企業盈利前景,合理地進行庫存投資,提高企業投資效率并促進實體經濟攀升。同時,政府應出臺相關政策措施促進非國有企業發展并將政策落實到位,營造與國有企業公平的市場環境,提振非國有企業信心,激活非國有企業的庫存投資。

參考文獻:

[1]Blinder, A.S. Can the Production Smoothing Model of Inventory Behavior Be Saved?[J]. Quarterly Journal of Enonomics, 1986, 101(3):431-453.

[2]易綱,吳任昊.論存貨與經濟波動(上)——理論回顧與對中國情況的初步分析[J].財貿經濟,2000,(5):5-9.

[3]Cuthbertson, K., Gasprro, D. The Determinants of Manufacturing Inventories in the UK[J]. The Economic Journal, 1993, 103(421):1479-1492.

[4]Bils, M., Kahn, J.A. What Inventory Behavior Tells Us about Business Cycles[J].The American Economic Review, 2000, 90(3):458-481.

[5]Galeotti, M., Maccini, L.J., Schiantarelli, F. Inventories, Employment and Hours[J]. Journal of Monetary Economics, 2005, 52(3):575-600.

[6]Crouzet, N., Oh, H. Can News Shocks Account for the Business-Cycle Dynamics of Inventories?[R]. Department of Economics Discussion Papers, Columbia University, 2012.

[7]李涵,黎志剛.交通基礎設施投資對企業庫存的影響——基于我國制造業企業面板數據的實證研究[J].管理世界,2009,(8):73-80.

[8]中國人民銀行長沙中心支行課題組.存貨波動與經濟波動內在關系的實證研究[J].武漢金融,2010,(12):20-23.

[9]Lee, T.H., Koray,F. Uncertainty in Sales and Inventory Behavior in the U.S. Trade Sectors[J]. The Canadian Journal of Economics, 1994, 27(1):129-142.

[10]Bo, H. Volatility of Sales, Expectation Errors and Inventory Investment: Firm Level Evidence[J]. Production Economics, 2001, 72(3):273-283.

[11]Caglayan, M., Maioli, S., Mateut S. Inventories, Sales Uncertainty and Financial Strength[J]. Journal of Banking & Finance, 2012, 36(9):2512-2521.

[12]Mathuva, D.M. Determinants of Corporate Inventory Holdings: Evidence from a Developing Country[J]. The International Journal of Applied Economics and Finance, 2013, 7(1):1-22.

[13]Grundy, B.D., Li, H. Investor Sentiment, Executive Compensation and Corporate Investment[J]. Journal of Banking & Finance, 2010, 34(10):2439-2449.

[14]Arif, S., Lee, C. Aggregate Investment and Investor Sentiment[R]. Kelley School of Business Research Paper, No.44,2014.

[15]劉紅忠,張昉.投資者情緒與上市公司投資——行為金融角度的實證分析[J].復旦學報(社會科學版),2004,(5):63-68.

[16]花貴如,劉志遠,許騫.投資者情緒、管理者樂觀主義與企業投資行為[J].金融研究,2011,(9):178-191.

[17]葉蓓,袁建國.管理者信心、企業投資與企業價值:基于我國上市公司的經驗證據[J].中國軟科學,2008,(2):97-108.

[18]雷光勇,王文,金鑫.盈余質量、投資者信心與投資增長[J].中國軟科學,2011,(9):144-155.

[19]Carpenter, R.E., Fazzari, S.M., Petersen, B.C., Kashyap, A.K., Friedman, B.M. Inventory Investment, Internal-Finance Fluctuations and the Business Cycle[J]. Brookings Papers on Economic Activity, 1994, 1994(2):75-138.

(責任編輯:孟 耀)