APEC國家貿易便利化水平測算對我國出口的影響

2015-09-09 08:22:14北京交通大學廉子萱

中國商論 2015年34期

關鍵詞:水平

北京交通大學 廉子萱

APEC國家貿易便利化水平測算對我國出口的影響

北京交通大學廉子萱

APEC是較早開展貿易投資便利化研究的區域性經濟組織之一。本文主要采用口岸效率、海關環境、規則環境、電子商務應用共4個一級指標以及16個二級指標,利用因子分析法和引力模型研究貿易便利化對中國與APEC主要成員國出口貿易的實證影響。本文通過研究發現,貿易伙伴國的經濟規模大小和貿易便利化水平對雙邊貿易有著顯著的正向作用,同時發現貿易便利化對一國出口貿易的影響程度遠大于關稅下降帶來的福利。

APEC 貿易便利化 引力模型

1 引言

APEC國家貿易便利化的發展歷程主要分為三個階段:第一個階段是1994年,“茂物宣言”中領導人承諾決心把實現亞太地區的貿易和投資自由化作為APEC的長遠目標;第二個階段是1997年,提出到2010年在APEC成員收入增長的690億美元中,將有2/3源自貿易便利化的貢獻;第三個階段是2001年,初步提出加快成員國之間的貿易便利化建設,并建議成員國應在2006年前將區內交易成本降低5%。中國參與貿易便利化的進程是從加入APEC開始的,我國逐漸深刻地意識到貿易便利化對一國出口貿易帶來的顯著效果。

貿易便利化的提升主要影響一國出口貿易的四個方面:第一減少國際貿易交易成本,亞洲開發銀行(2008)研究調查顯示,通過貿易便利化可有效縮短原產地證書的領取時間,最高可為企業節省5%的經濟成本;第二增加出口商品結構的多樣化,Dennis(2011)的研究結果表明,貿易伙伴的進口方市場準入成本的下降有助于促進貿易伙伴國出口商品的多樣化;第三提高交易水平,Wilson(2003)的研究結果表明,如果當年APEC全體成員貿易便利化水平都達到現有的平均水平,那么全部成員國內部貿易量將會提升約21%;第四促進企業國際貿易業務發展,Asian Development Bank(2009)指出貿易便利化有助于改善投資環境,為東道國吸引大型跨國公司投資,同時還有助于提高中小企業在國際貿易中的參與度和競爭力(沈銘輝,2011)。

2 貿易便利化綜合評價體系的建立及測算

本文選取19個(巴布亞新幾內亞在《全球競爭力報告》中缺少數據,文萊在《貿易促進報告》中缺少數據。)APEC主要成員國2010~2014年5年的貿易便利化數據,參考以往APEC的研究方法,設定4個一級指標,具體說明如下(括號內為各指標計算后的權重)。

2.1口岸效率(0.453)

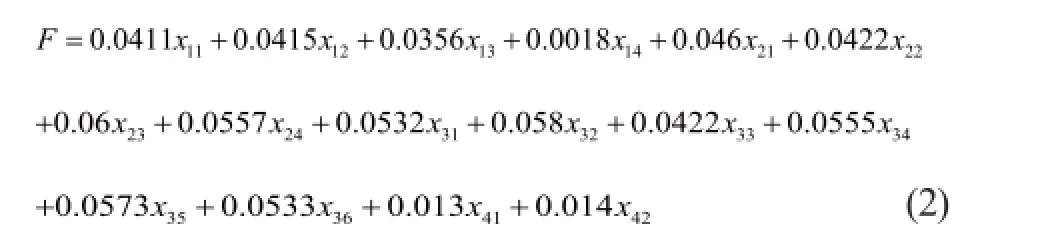

(1)X11海運基礎設施質量(0.0411),考察一國的港口基礎設施和海島交通水平,1~7分(1=極差,7=極好),來源GCR(世界經濟論壇發布的《全球競爭力報告》);

(2)X12航空運輸基礎設施質量(0.0415),考察一國的航空運輸基礎設施質量和交通的基本情況,1~7分(1=極差,7=極好),來源GCR;

(3)X13公路基礎設施質量(0.0356),考察一國陸路運輸的基礎設施質量和交通狀況,1~7分(1=極差,7=極好),來源GCR;

(4)X14鐵路基礎設施質量(0.0018),考察一國鐵路運輸基礎設施質量狀況和交通情況,1~7分(1=極差,7=極好),來源GCR。

2.2海關環境(0.255)

(1)X21通關中的非常規支付(0.046),指企業是否為了通關方便而經常向海關管理部門支付額外的行賄費用,1~7分(1=經常行賄,7=從未行賄)來源GCR;

(2)X22腐敗指數(0.0422),反映全球各國腐敗狀況的評價,0~100分(2012~2014年,0=最腐敗,100=最廉潔);0~10分(2010~2011年,0=最腐敗,10=最廉潔),來源CPI(透明國際發布的全球清廉指數);

(3)X23貿易壁壘盛行程度(0.06),衡量一國非關稅壁壘的盛行程度,1~7分(1=貿易壁壘十分盛行,7=無貿易壁壘)來源GCR;

(4)X24海關手續負擔(0.0557),衡量一國海關在為國際貨物辦理出入境手續時是否簡便易行,1~7分(1=進出口手續極復雜,7進出口手續非常簡便),來源GCR。

2.3規則環境(0.213)

(1)X31政府規章制度負擔(0.0532),衡量企業需要遵守的政府行政要求是否繁雜,1~7分(1=極復雜,7=非常簡便),來源GCR;

(2)X32政府政策制定透明度(0.058),衡量一國政府在海關相關政策制定過程中是否公開、透明,1~7分(1=混亂且不穩定,7=非常透明且穩定),來源GCR;

(3)X33公共服務的可靠度(0.0422),反映一國法律法規的執行程度,執行越徹底表示法規越可靠,1~7分(1=未被執行,7=徹底地執行),來源GCR;

(4)X34金融服務的廣泛程度(0.0555),衡量企業是否能夠在經濟活動的各方面都享受到專業的金融機構服務,1~7分(1=極差,7=極好),來源GCR;

(5)X35國內市場準入程度(0.0573),衡量進口國國內市場對外商投資的接受程度,1~7分(1=極差,7=極好),來源GETR(世界經濟論壇發布的《全球貿易促進報告》);

(6)X36金融服務的可負擔程度(0.0533),衡量企業對于金融機構所提供的服務的負擔程度,1~7分(1=完全無法負擔,7=可完全負擔),來源GCR。

2.4電子商務(0.079)

(1)X41互聯網利用率(0.013),衡量一國的互聯網普及率,企業和國家是否能夠利用信息化提高推動商業效率和經濟發展,0~100(0=沒有人使用互聯網,100=所有人都使用互聯網),來源GCR;

(2)X42新技術的可獲性(0.014),衡量數據等通訊技術能否有效地滿足一國企業的需求,1~7分(1=極差,7=極好),來源GCR。

由于本文所用的貿易便利化數據來源不同取值范圍存在差異,需要進行標準化處理。首先設表示原始數據,表示向量指標在該年度可獲得的最大值,表示規范化后的指標。通過該種方法計算后,若=1表示該國在該年度該指標中處于最高水平,同時最差水平的國家不會出現=0的情況,計算公式為(1):

對標準化后的數據利用SPSS19.0軟件進行因子分析,確定貿易便利化的綜合得分模型,如公式(2)所示:

通過運行公式,可得到19個國家這5年間貿易便利化的水平。

由計算結果可明顯看出APEC主要成員國的貿易便利化水平分為4個等級,0.6以上為貿易高度便利化國家;0.5~0.6為貿易比較便利化國家;0.4~0.5為貿易一般便利化國家;0.4以下為貿易不便利國家。APEC主要成員國中貿易便利化水平最高的是新加坡,近4年都保持在0.6以上屬于貿易高度便利;其次大致為中國香港,這說明貿易便利化程度較高的國家基本集中于經濟水平發達地區;中國長期保持在0.4~0.5屬于貿易一般便利化國家,與貿易高度便利化的國家還有一定差距。

3 貿易便利化對我國出口影響的實證分析

貿易引力模型最原始的形式為公式(3):

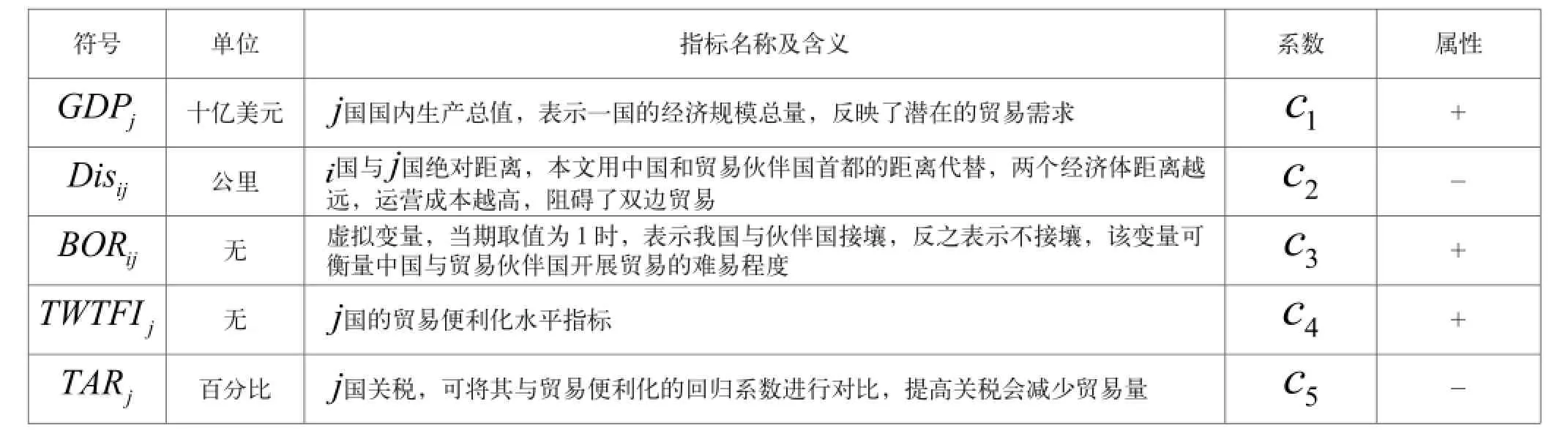

為了便于回歸,一般將原模型轉化為自然對數線性形式。本文在此基礎上進行擴展和修正,建立能夠反映APEC主要成員國之間貿易便利化對中國出口影響的引力模型如公式(4),各個解釋變量做詳細說明,具體見表1。

表1 解釋變量說明

4 結論與對策建議

4.1在促進經濟全球化中,貿易便利化已逐漸超越貿易自由化

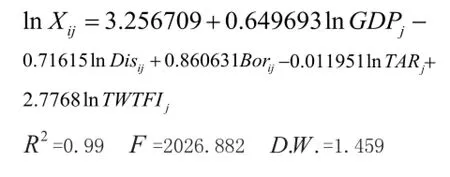

通過混合回歸模型結果可知,貿易便利化的回歸系數為2.7768且通過顯著性檢驗,關稅的回歸系數為-0.011951,可見貿易便利化的收益遠超過降低關稅所帶來的收益。

4.2發達國家較高的貿易便利化程度促進了我國出口的增長

中國作為出口大國,出口的貿易流量大部分依賴于進口國在處理進口商品入關時所提供的貿易便利化水平,一旦發達國家針對中國出口貿易的商品設置相關貿易壁壘,就將對中國出口貿易造成較大程度的打擊;同時,中國與APEC主要成員國之間在資源稟賦、產業結果等方面具有一定互補性,經濟合作潛力較大,如2014年中國對墨西哥出口的貿易量為322.5億美元,約是中國出口中國香港的十分之一,由此可見中國對APEC主要成員國中的發展中國家還有一定的貿易增長空間。

[1] Wilson,J.S.,Mann,C.L.&Otsuki,T..2003.Trade Facilitation and Economic Development: A New Approach to Measuring the Impact[J].World Bank Economic Review,Vol.17,No.3.

[2] 方曉麗,朱明俠.中國及東盟各國貿易便利化程度測算及對出口影響的實證研究[J].國際貿易問題,2013 (9).

F752.62

A

2096-0298(2015)12(a)-115-03

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年6期)2019-10-08 08:55:48

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(2017年6期)2017-09-26 11:50:44

學苑創造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年8期)2010-07-25 11:34:30