基于企業異質的市場法估值模型構建與應用

2015-09-10 15:10:22胡曉明

會計之友 2015年17期

【摘 要】 基于企業異質性建立市場法估值模型,對傳統的市場法評估步驟以及單一價值乘數效應模式進行改進,包括利用模糊物元原理創建特征值的指標體系,提出可比公司選取與估值的新思路,完善目標公司與可比公司差異的調整。該模型的構建與應用,豐富了企業價值評估市場法理論體系和技術手段。

【關鍵詞】 企業異質; 模糊物元; 價值評估; 市場法

中圖分類號:F272.73 文獻標識碼:A 文章編號:1004-5937(2015)17-0014-05

一、引言

隨著我國經濟環境的發展和變化、企業商業模式的不斷創新,各種并購動機不斷涌現,社會進入并購整合時代。就估值而言,企業價值評估結論的公允性以及評估方法選擇的合理性是企業并購成敗的關鍵環節(埃文斯、畢曉普,2003)。在充分競爭的資本市場上,企業資產的市場價格往往是其價值的最好估計(胡曉明,2013)。以均衡理論為基礎的市場法為歐美等發達國家企業價值評估最常用的方法,其估值機理是企業價值圍繞由價值乘數對應參數決定的內在價值上下波動,通過在最大相似、兼容性條件下對市場資料的統計、計算、分析,衡量特定時日、特定市場企業資產的交換價值,是市場的模擬而非再現(胡曉明等,2013)。

新古典經濟學認為,企業可以抽象假定為一個完全同質的從事專業化生產的“黑箱”,這種完全同質的最優化行為是論述價格機制有效性的前提和基礎。然而,企業能力理論指出,每個企業都是一個資源和能力的綜合體,資源和能力在不同企業之間存在異質性(Barney,1991;Peteraf,1993),企業異質性會導致企業在成長性、競爭力、經營績效、創新水平多方面的不同(Goedhart et al.,2005)。筆者認為,市場法企業估值的難點就是,在去差異化的過程中,尋求企業的同質性,即如何在資本市場中相關行業內選擇與目標非上市公司相似的可比上市公司,以及如何辨析他們之間的異同。

國外在市場法估值方面的理論研究由來已久,并有一定的數學模型支持,大多研究分析了同行業可比上市公司市盈率、市凈率等單一以及綜合價值乘數對目標公司估值的科學性、合理性和可靠性,目前,學者對傳統市場法的范式改進也說明理論界更關注企業估值中新方法、新模型的探究。Strichek(1983)認為價值是買者對標的物效用的一種感覺,后發展為不同資產替代理論;Alford(1992)確立使用市盈率比較法進行企業估值時尋找相似企業的方法,發現以行業結合凈資產收益率(ROE)或以行業結合資產作為劃分可比公司的標準最為準確;Kaplan and Ruback(1995)采用股票市值與折舊、攤銷、息稅前利潤(EBITDA)之間的比率,對高負債經營的企業進行估值,同時用折現現金流(DCF)對該企業估值,發現兩者結果相差無幾;Damodaran(2001)對市場法中所采用的乘數進行總結,提出應根據企業估值的需要,對進行比較的企業賬面價值和銷售收入等參數予以標準化;Kim and Ritter(1999)使用多種比率對新上市企業進行了估值,發現除股票市值與EBITDA比率之外,包括市盈率、賬面價值比率、股票市值與銷售額比率、企業市值與銷售額比率在內的指標都會產生正的誤差;Fisher and Statman(2000)研究市盈率、股息收益率和預期回報,指出市盈率和股息率并非近期(1—2年)預期收益良好的預測指標,但估計長期(10年)預期收益有更高的可靠性;Kamstra(2001)認為公司的基本估值可以建立在任何相關變量與公司價值之間穩定長期的關系基礎上;Evans and Bishop(2001)認為,目標公司與可比公司存在不一致因素,可以取該行業中所有企業比率的均值,以使各種不同來源的不一致因素能夠相互抵銷;Penman(2001)提出剩余收益定價模型,該模型適用于不同的應計會計方法;Rosenbaum and Pearl(2009)認為,可比公司法是在證券市場中尋找與評估標的在業務、財務方面近似的上市公司,基于幾個最為接近的可比價值乘數,計算評估標的的企業價值區間;Koller et al.(2010)提到,應選擇最合理的價值乘數,EV/EBITDA相較于被廣泛使用的P/E更為合理,因為其不會受資本結構和非經營性的損失或利得影響;國際評估準則理事會(IVSC)(2011)指出,市場法應考慮可比公司與所評估企業規模、資本結構、產品等方面存在的差異。

在我國非上市公司估值實踐中,成本法和收益法使用頻率較高,市場法卻很少被采用(岳公俠等,2011),許多學者認為我國資本市場還處于低效率狀態,而這種低效率往往會影響市場法中可比公司選擇的合理性和可靠性。然而,市場摩擦的存在表明不存在一個完全有效的市場(Elton,Gruber,1987),“市場化”是我國資本市場深化改革和健康發展的必然趨勢。在信息公開、競爭充分的資本市場上,相似環境和相同行業中,隨機事件大量有規律、重復地出現,如果存在足夠多的可比公司樣本,運用概率統計中的大數定理,通過企業整體能力的比較達到燙平、辨析企業間差異的目的。本文基于企業能力理論,研究異質性企業對企業價值的影響,以行業內的全樣本為背景、財務指標為著重點,通過市場法評估模型的構建和應用,將企業異質問題具體化,旨在提高市場法企業估值的理論性和實用性。

二、基于企業異質的市場法估值模型構建

本文從財務指標角度闡釋市場法存在的三大技術難題,即可比公司確定、價值乘數選取以及價值乘數修正。

(一)可比公司確定

模糊數學(Zadeh,1975)互克性原理的引入在“高復雜性”與“高精度”之間架起一座橋梁,為可比公司選擇增加了可行性。

1.構建特征值指標體系

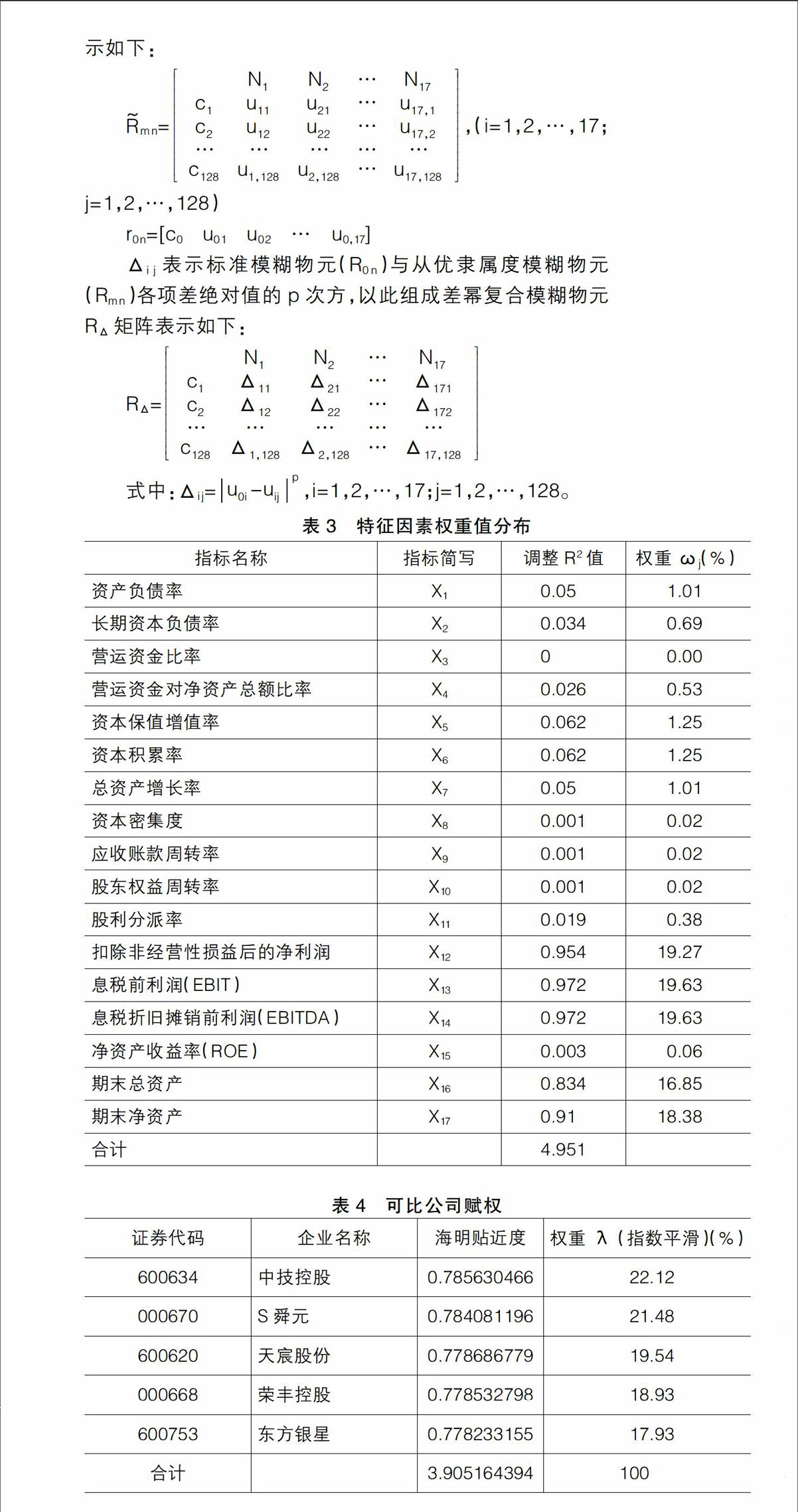

交易成本理論認為,企業之間的差異主要來自交易中的各種不確定性因素,這些不確定因素被認為是交易中的外生性決定變量。因此,企業異質一方面表現在企業經營效益和成長能力等方面,可以用財務指標來評價;另一方面又表現在企業文化、創新能力、產品與服務質量等方面,屬于默示性指標,無法用數據衡量,但是這些指標最終也是為財務指標服務的(王晶、高建設、寧宣熙,2009),最終體現到財務指標上。本文選定資產負債率、長期資本負債率、營運資本金比率、營運資金對凈資產總額比率、資產保值率、資產積累率、總資產增產率、資本密集度、應收賬款周轉天數、扣除非經營性損益后的凈資產收益率(ROE)、期末總資產、期末凈資產、扣除非經營性損益后的凈利潤、息稅前利潤(EBIT)、息稅折舊攤銷前利潤(EBITDA)、股利分派率、股東權益周轉率等為特征值指標體系。設行業中的每個企業為擬可比公司,對每個公司特征指標記為Xij(i=1,2,…,m;j=1,2,…,n),構建模糊物元Rm n。

2.建立差冪復合模糊物元

由于m個指標的特征值具有量綱和量級上的差別,為消除指標量綱的影響,必須對數據進行規格化處理。在實際中對于可比體系來說,大都屬于從優隸屬度中越大越優型,設uij=Xij/maxXij,即第i個企業的第j個特征值所對應的模糊量值。構建復合模糊物元■m n,把目標公司的物元定為標準物元,記為R0 n。若以Δij表示標準物元R0 n與從優隸屬度模糊物元■m n中各項差絕對值的p次方,組成差冪復合模糊物元RΔ。

3.計算特征因素權重

權重的確定是否合理,直接關系到評價的準確性和科學性,而選擇適當的指標賦權方法是保證權重的確定是否合理的關鍵。鄒先德、安鐵雷(2007)提出了給指標復權問題,即解決企業差異問題不僅要豐富特征值指標體系,還要關注指標權重的問題。為了排除主觀賦值法的主觀判斷性,本文采用客觀賦權法確定特征值因素權重。回歸分析中的R2值表示的是擬合優度,也可表示離散程序的相對大小,所以本文對所評估企業的各種財務指標進行回歸,根據回歸分析得出R2值,以此衡量該指標在行業中的功效尺度,根據R2值的情況求得特征因素的權重ωj。

4.根據貼近度確定可比性

貼近度是指可比公司與目標公司之間的接近程度,其值越大可比性越強。為克服加權平均模型評價值趨于均化的缺點,并確保可比公司選擇具有綜合評價意義,本文運用海明貼近度、M(·,+)(即先乘后加算法)確定可比性。計算公式如下:

ρHj=1-■ω■u■-u■,(i=1,2,…,m;j=1,2,…,n)

式中:ρHj為海明貼近度,ω■為根據R2計算出的特征因素權重,滿足■ω■=1,u■-u■表示標準物元R0 n與從優隸屬度模糊物元■m n中各項差的絕對值。根據ρHj大小進行優劣排序,由此確定可比公司。

(二)價值乘數選取

在考慮價值乘數的選擇時,既要盡可能多地選擇價值乘數,克服單個價值乘數片面性缺陷,又要結合企業的行業特性,確保選擇的價值乘數可靠有用。本文選取兩大類價值乘數作為研究參數,具體如表1所示。

由于采用簡單算術平均法得出最終目標企業評估值的依據并不充分(鄒先德、安鐵雷,2007),所以本文將各可比公司貼近度轉化為估值影響的權重對價值乘數進行復權,即相似程度越高,權值越大,指標所反映的乘數效應也就越強。目標公司的價值乘數計算公式如下:

M0 j=■Mi j×λj

式中:M0 j是目標公司X0 j對應的價值乘數,Mij是Xij對應的價值乘數,λj是通過指數平滑法對貼近度進行修正后的可比公司權重。

(三)目標公司評估值的確定

將股權的流動性溢價表述為股權的缺少流動性折扣,以表示通過減少相應比例的現時價值來實現股權的變現。通過缺少流動性折扣率ξ對目標公司非流動性進行衡量,則目標公司評估值的計算公式如下:

V0=■■M0 j×X0 j (1-ξ)

式中:V0是目標公司價值,M0 j是目標公司X0 j對應的價值乘數,ξ表示缺少流動性折扣率,ξ=1-■。

三、基于企業異質的市場法估值模型的應用

立足于房地產行業,探討基于企業異質的市場法估值模型的應用問題。房地產行業評估中,市場法是其評估的基本方法之一。隨著我國房地產市場的發育和完善,房地產交易日漸活躍,交易實例不斷增多,采用市場法對房地產行業進行評估的條件日趨成熟。近年來,房地產行業在并購市場上也是占據頭角,并購數量也是名列前茅。房地產行業不僅在并購市場上以數量和質量穩居前列,也為本文市場法的應用提供了良好的行業環境。

(一)研究案例

考慮企業異質性問題,排除關聯方并購、非公開收購,以云南安盛創享旅游產業投資合伙企業(簡稱安盛創享,下同)收購昆明市西苑房地產開發經營有限公司(簡稱昆明西苑,下同)為案例。安盛創享成立于2012年12月13日,是一家年輕的合伙企業,由中航信托·天啟330號云南城投旅游產業投資集合資金信托計劃,并通過天啟330號信托資金與安盛創享公司、云南省水務產業投資有限公司共同出資設立,出資總額為31.2億元,主要經營股權投資、項目投資及管理、經濟信息、商務信息咨詢等業務;昆明西苑是一家國有企業,成立于1993年,2002年改制成為一家有限責任公司,具有城市開發三級資質,2012年12月26日根據股東會決議和修改后的章程,變更后的注冊資本為人民幣1.1億元,云南銘鼎投資集團有限公司持有昆明西苑100%股權。

評估基準日2012年12月31日。

(二)研究樣本

根據國泰安CSMAR系列研究數據庫,房地產行業上市公司共137家,剔除數據不全的9家,剩下128家為擬可比公司,數據來源于2012年年報。考慮到行業的影響和所選目標公司自身的影響,選定資產負債率、長期資本負債率、營運資本金比率、營運資金對凈資產比率、資產保值率、資產積累率、總資產增產率、資本密集度、應收賬款周轉率、股東權益周轉率、股利分派率、扣除非經營性損益后的凈利潤、息稅前利潤(EBIT)、息稅折舊攤銷前利潤(EBITDA)、扣除非經營性損益后的凈資產收益率(ROE)、期末總資產、期末凈資產17項指標,建立特征值指標體系,這些指標涵蓋了規模、營運能力、盈利能力、資本結構等綜合性企業能力。

(三)模型運用

1.特征值指標與模糊物元

分別選取房地產行業128家上市公司17項特征值指標(分別以X1,X2,…,X17表示),該指標值為各公司和目標企業2012年財務數據的年末值。根據越大越優原則確定各指標值的隸屬度,最大值記為maxXij(表2中的極大值),將其他指標Xij最大值比較,求出相對值uij,從優隸屬度用模糊物元■m n表示。設定目標公司的物元為標準物元(R0 n)。矩陣表示如下:

■m n=■,(i=1,2,…,17;j=1,2,…,128)

r0 n=[c0 u0 1 u0 2 … u0,17]

Δi j表示標準模糊物元(R0 n)與從優隸屬度模糊物元

(Rm n )各項差絕對值的p次方,以此組成差冪復合模糊物元RΔ矩陣表示如下:

RΔ=■

式中:Δi j=u■-u■■,i=1,2,…,17;j=1,2,…,128。

2.指標賦權

各指標權重的確定對評價結果將產生很大的影響。本文以房地產行業128家上市公司2012年末財務數據為統計樣本,利用SPSS17.0軟件,對適合房地產行業17項財務指標值(自變量)與相關企業股權價值(因變量)分別進行回歸;根據回歸分析得出R2,R2越大說明回歸方程擬合優度越好,以此求得特征因素的權重ωj值,如表3所示。

3.可比公司賦權

根據特征值評價體系具有綜合評價意義,采用M(·,+)算法,即先乘后加計算貼近度。貼近度的值越大,表示兩個公司所比較的特征因素越接近;反之,則相差較大,求出貼近度值以后,根據大小排序。由于權值呈指數級遞降,忽略貼近度小的樣本,選出了與目標公司最為相近的5家企業,作為可比公司(見表4)。通過指數平滑,將各可比公司貼近度轉化為估值影響的權重λj。

4.目標公司價值乘數的確定

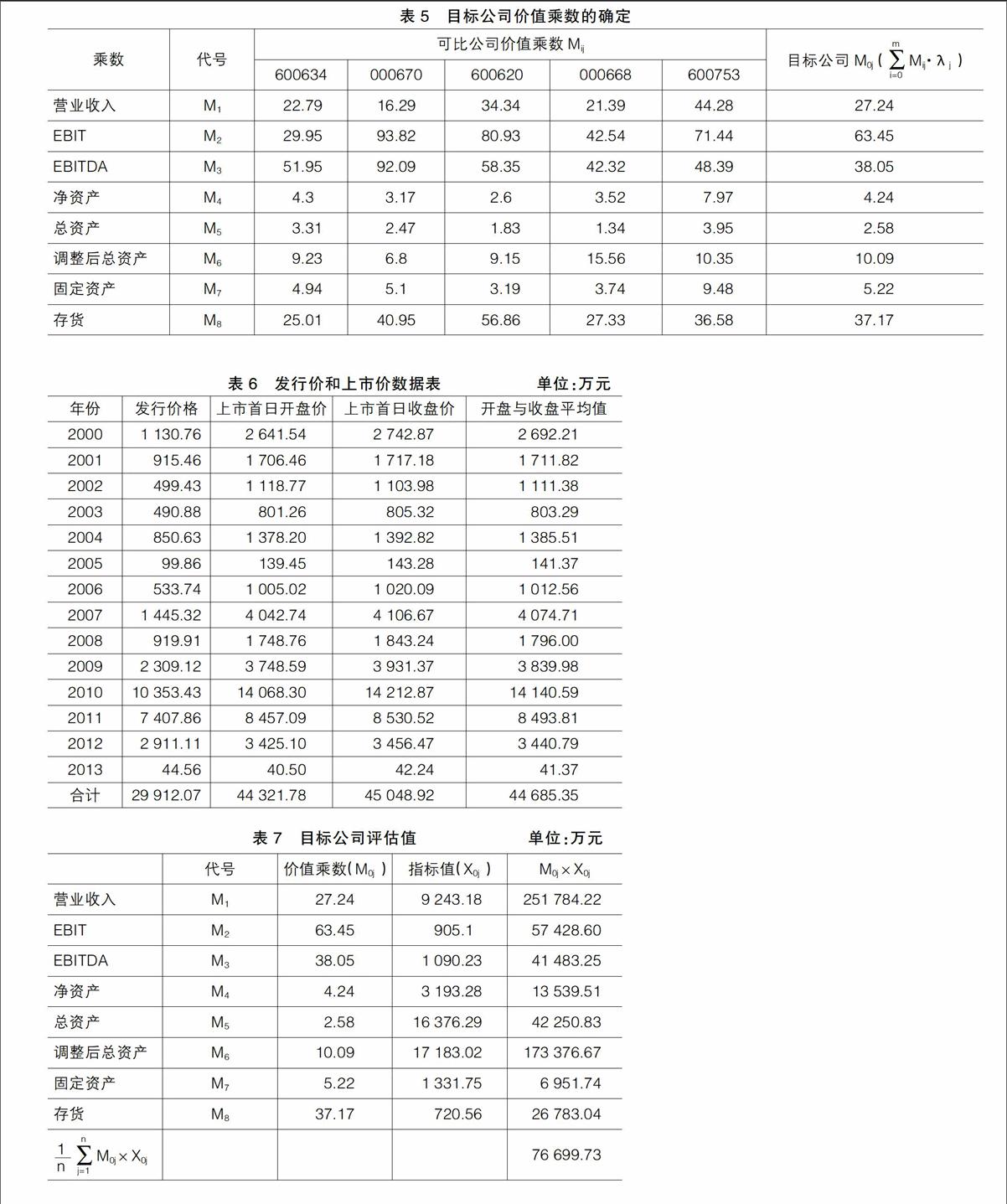

根據價值乘數分類表和房地產行業特色,考慮到價值乘數的一致性,選擇銷售收入價值乘數、EBIT價值乘數、EBITDA價值乘數、凈資產價值乘數、總資產價值乘數、調整后總資產價值乘數、固定資產價值乘數和存貨價值乘數8項指標(分別以M1,M2,…,M8表示),利用可比公司價值乘數與對應權重的乘積測算出目標公司價值乘數(見表5)。

5.缺少流動折扣

以房地產行業IPO上市公司2000年至2013年發行價格和上市首日開盤價、收盤價的平均值為依據,計算缺少流動性折扣率。缺少流動性折扣率ξ=1-29 912.07/44 685.35=0.33(見表6,數據來源于國泰安數據庫)。

6.目標公司評估值

由于在計算貼近度時已經對指標值進行了復權,為了避免重復復權,本文運用算術平均計算目標公司評估值,為76 699.73萬元(見表7)。

四、結論

表7結果76 699.73萬元為目標公司在評估基準日的股權價值。根據北京亞超資產評估公司出具的評估報告,目標公司(昆明西苑)的債權價值為2 206.4萬元,則目標公司的整體價值為76 926.13萬元(76 699.73+2 206.4),安盛創享收購昆明西苑60%的股權,目標公司最終評估值為:

V0=■■M0j×X0j ×60%×(1-ξ)

=76 926.13×60%×(1-33%)

=30 924.30(萬元)

本案例評估師采用資產基礎法和收益法兩種方法進行估價,最終選定資產基礎法結果28 216.75萬元作為最終協議價,該價值與本文運用市場法估值模型計算結果相差9.6%①。本文沒有考慮控制權溢價以及協同價值。●

【主要參考文獻】

[1] Alford A.The effect of the set of comparable firms on the accuracy of the price-earnings valuation method[J].Journal of Accounting Research,1992,

30(1):94-108.

[2] Aswath Damodaran.Investment Valuation: Tools and Techniques for Determining the Value of Any Asset [M].John Wiley Sons,2001.

[3] Barney J.B.Firm Resources and Sustained Competitive Advantage [J].Journal of Management,1991(17):99-120.

[4] Evans F.C.,Bishop D.M..Valuation for MA: Building Value in Private Companies[M].USA: Elsevier Science,2001.

[5] Fisher K L,Statman,Meir.Cognitive Biases in Market Forecasts[J].Journal of Portfolio Management,2000,27(1):41-46.

[6] Kaplan SN.R.Ruback.The Valuation of Cash Flow Forecasts: An Empirical Analysis [J].Journal of Finance,1995,50(4):31-36.

[7] Kamstra M.J.,L.A Kramer and M.D Levi.Winter blues: a sad stock market cycle[J].The American Economist,2003,11(1):324-343.

[8] Kim M,JR.Ritter.Valuing IPO [J].Journal of Financial Economics,1999,53(3):23-26.

[9] Koller K.,Goedhart M.,Wessels D.Valuation[M].John Wiley & Sons,Inc,2010.

[10] Marc Goedhart,Timothy Koller and David Wessels.The right role for multiples in valuation [J].McKinsey on Finance,2005(15):7-11.

[11] Peteraf,M.A.The Cornerstones of Competitive Advantage: A Resource-based View[J].Strategic Management Journal,1993(12):79-93.

[12] Rosenbaum J.,Pearl J.Investment Banking[M].John Wiley & Sons,Inc,2009.

[13] Stephen H Penman.Financial Statement Analysis and Security Valuation[M].Mc Graw-Hill College,2001.

[14] Strichek,D.How to Determine the Value of A Firm[J].Management Accounting,1983(1):42-49.

[15] IVSC.International Valuation Standards (IVS)[S].2011.

[16] Zadeh,L.A.The Concept of a Linguistic Variable and Its Application to Approximate Reasoning[J].Information Science,1975,8(3):199-245.

[17] 埃文斯,畢曉普.并購價值評估:非上市并購企業價值創造和計算[M].北京:機械工業出版社,2003.

[18] 胡曉明,趙東陽,孔玉生,等.企業異質與可比公司賦權[J].會計研究,2013(11):60-61.

[19] 胡曉明.基于市場法的比率乘數估值模型與應用研究[J].中國資產評估,2013(6):22-25.

[20] 王晶,高建設,寧宣熙.企業價值評估指標體系的構建及評價方法實證研究[J].管理世界,2009(2):80-81.

[21] 岳公俠,李挺偉,韓立英.上市公司并購重組企業價值評估方法選擇研究[J].中國資產評估,2011(6):12-17.