中國上市公司的盈利結構分析

2015-09-10 15:59:13馬春愛回淑玲

會計之友 2015年17期

關鍵詞:利潤

馬春愛++回淑玲

【摘 要】 利用常用財務指標,文章提出了分析企業盈利結構的框架和方法,利用該方法分析歸納了我國上市公司的盈利狀況及存在的問題,并從增強產品基本盈利能力、優化資產配置、轉變部分企業盈利過分依賴非經常項目的狀態等方面提出管理建議。

【關鍵詞】 上市公司; 盈利結構; 盈利能力; 利潤

中圖分類號:F272.5 文獻標識碼:A 文章編號:1004-5937(2015)17-0112-03

盈利結構是指構成企業收益的不同形式的盈利有機搭配和比例,包括企業收益是由哪些盈利項目構成和各盈利項目占總收益的比重兩方面(夏蘭和謝志英,2010)。對企業的盈利結構進行分析,有助于認清不同的盈利項目對企業利潤的影響性質及影響程度,把握企業在運營過程中存在的問題,提示企業及時調整經營戰略,增強企業盈利能力。盈利結構質量較好的公司,其收入與利潤應該在相當程度上依靠持續、穩定的來源(張政,2013),具有較強的核心盈利能力,從而表明公司具有較高的行業競爭地位和競爭實力,可以更好地應對宏觀經濟環境和行業周期帶來的沖擊,為公司的未來發展奠定良好的基礎(錢愛民等,2009)。

一、反映企業盈利結構的關鍵指標

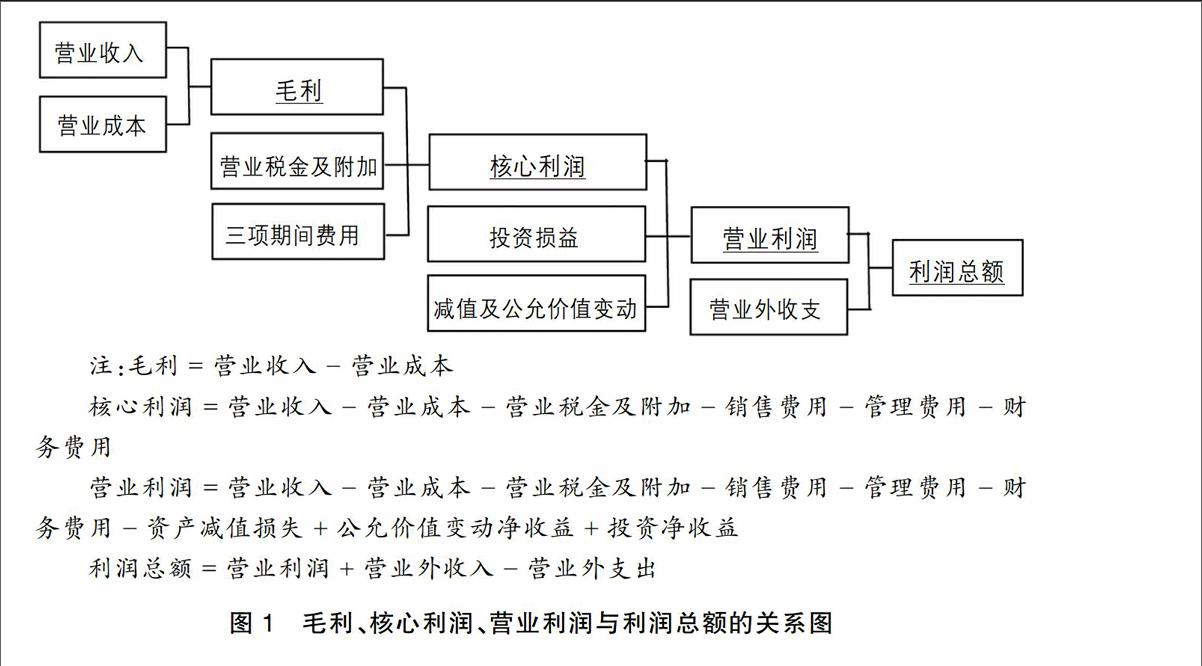

根據利潤形成的過程,可以將公司盈利結構通過對毛利、核心利潤、營業利潤、利潤總額的分析反映出來,原因在于這四個指標不僅是反映公司盈利能力的核心指標,而且他們之間存在逐次遞進的關系:首先,毛利作為營業收入與營業成本配比的結果,反映了企業的基本盈利能力,如果毛利為負或不足,致使企業無法彌補日常的期間費用開支,企業將缺乏創造利潤的基本能力;其次,核心利潤是毛利扣除營業稅金及附加、三項期間費用后的盈余,它反映了企業所從事的日常活動的業績,通常被用來衡量企業自營性活動的盈利能力;再次,營業利潤是在核心利潤的基礎上考慮了資產減值損失、公允價值變動損益以及投資活動業績后形成的,不僅考慮了自營性活動的成效,同時也考慮了投資性活動的業績,是企業一定時期獲得利潤中最主要、最穩定的來源;最后,利潤總額是在企業正常經營活動所產生和實現的營業利潤基礎上,包括了與企業生產經營活動無關的偶然性事項所引起的盈虧,即非正常利潤。換言之,利潤總額反映了企業正常盈虧與非正常盈虧的最終結果。

四個指標之間的遞進關系,如圖1所示。

二、盈利結構分析框架

根據利潤的形成過程,企業的盈利結構分析通過以下步驟完成:首先,按照毛利的情況,將樣本公司分為兩組:毛利盈利組和毛利虧損組,毛利盈利組公司具有基本的盈利能力;其次,將毛利盈利組樣本按照核心利潤的情況,分為核心利潤盈利組和核心利潤虧損組,核心利潤盈利組公司的收入能夠補償企業的成本和期間費用;再次,將各組樣本進一步按照營業利潤分為營業利潤盈利組和營業利潤虧損組,營業利潤盈利組公司在綜合考慮了自營性活動及投資性活動之后,仍然具有盈利能力;最后,將各組樣本按照利潤總額分類,分為利潤總額盈利組和利潤總額虧損組,利潤總額盈利組公司在正常盈虧與非正常盈虧的共同影響下具有盈利空間。據此,將公司的盈利結構劃分為不同的類型,具體見表1。

根據公司的盈利結構類型,可以判斷公司經營狀況,對于盈利不理想的公司,可以通過盈利結構分析找出其存在的問題,針對性提出改進建議。判斷方法及建議見表2。

三、中國上市公司盈利結構分析

(一)研究樣本及數據來源

由于本研究目的在于通過盈利結構分析發現中國上市公司存在的問題,考慮到金融類上市公司的盈利模式與其他企業存在較大差異,將所有非金融類中國上市公司納入研究對象,剔除數據不全的公司,得到樣本2 429家,其中ST企業56家,數據期間是2013年。本研究所有數據均來源于色諾芬經濟金融數據庫。

(二)數據描述性統計

樣本公司各利潤指標的分布狀態見表3。

(三)中國上市公司盈利特征分析

依據盈利結構分析框架,計算各組公司的盈利情況并進行統計分析,結果詳見表4。

分析表4,可以發現:

1.從毛利率的整體狀況看,盈利和虧損企業分別占比98.4%和1.6%,說明我國絕大多數上市公司的產品成本能夠被收入所彌補,企業產品具有基本盈利能力。

2.從核心利潤的分布情況看,該指標為正的企業均來自于毛利為正的企業,且在全體企業中占比為79.8%,說明我國超過2/3的上市公司自營性活動具有盈利能力,收入能夠在彌補成本、相關稅費及期間費用后仍有盈余。

3.從營業利潤指標看,首先,盈利企業占比83.6%,說明企業的自營性活動、投資性活動整體經營效果良好;其次,該指標為負的企業中,核心利潤為正的占比1.5%,這部分企業的自營性活動具有盈利能力,但資產減值、公允價值變動及投資性活動虧損的負面影響致使企業由盈轉虧;最后,該指標為正的企業中,核心利潤為負的占比5.1%,這部分企業的自營性活動缺乏盈利能力,但公允價值變動與投資收益的影響使企業轉虧為盈。

4.利潤總額指標顯示,盈利企業占比90.8%,說明企業的最終經營結果良好。進一步分析發現,該指標與營業利潤指標表現不一致的企業占比為7.6%,其中,0.2%的企業營業利潤為正,但利潤總額為負,7.4%的企業營業利潤為負但利潤總額為正,這說明這些企業的營業外項目所對應的偶然性因素致使企業扭轉了營業利潤的虧損局面,是企業扭虧為盈的救命稻草。

5.比較正常公司與ST公司,可以發現:(1)ST公司中毛利為負的公司占比遠大于正常公司,說明ST公司的產品基本盈利能力差;(2)ST公司中核心利潤為正的公司比例為29%,遠低于正常公司的80%,說明ST公司的自營性活動盈利能力偏低;(3)通過營業利潤與利潤總額的比較可以發現,ST公司中營業利潤為正,同時利潤總額為負的公司占比為0,但營業利潤為負,同時利潤總額為正的公司占比為31%,說明我國ST上市公司的營業外收支項目主要被上市公司扭虧為盈所利用。

四、管理建議

基于上文分析結果,針對我國上市公司盈利結構方面存在的問題,提出以下管理建議:

第一,挖掘潛力,增強產品的基本盈利能力。據統計,我國上市公司中,占比1.6%的公司毛利為負,占比18.6%的公司毛利為正,但核心利潤為負,這說明我國有超過1/4的公司產品收入不能或僅能勉強彌補成本,沒有或僅有較小的毛利空間。這些企業應通過強化產品差異化程度,提高定價能力,或者降低成本等方式挖掘潛力,增強基本盈利能力。

第二,優化資產配置,協調自營性活動與投資性活動的關系。核心利潤與營業利潤的差異能大概反映出自營性活動與投資性活動的經營結果對當期損益的影響,上市公司中占比6.8%的公司核心利潤與營業利潤存在正負差異,說明在這些企業中,資產被配置在自營性活動還是投資性活動中,會導致其盈利能力存在差異,這些企業應注意協調資產在兩類活動中的配置份額,以增加企業盈利能力。

第三,增強日常活動的盈利能力,轉變部分企業過分依賴非經常項目的狀態。上市公司中,7%的正常公司以及31%的ST公司存在利用營業外收支項目扭虧為盈的現象,說明部分企業的盈利能力過度依賴非經常項目,這是利潤質量低下的表現之一。這部分企業應警惕正常經營活動的虧損問題,注意調整整體經營戰略或培養新的利潤增長點。●

【參考文獻】

[1] 夏蘭,謝志英.微利上市公司盈利結構探析及改進建議[J].商業會計,2010(9):30-31.

[2] 張政.企業盈利質量與未來盈利能力分析——以A工程機械股份有限公司為例[J].會計之友,2013(8):47-48.

[3] 錢愛民,張新民,周子元.盈利結構質量、核心盈利能力與盈利持續性——來自我國A股制造業上市公司的經驗證據[J].中國軟科學,2009(8):109-118.

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07