企業(yè)低碳激勵機制要素研究

2015-09-10 15:37:34麥海燕麥海娟

會計之友 2015年17期

麥海燕++麥海娟

【摘 要】 在低碳經(jīng)濟發(fā)展初期,低碳產(chǎn)品因其售價高必然會受到高碳產(chǎn)品售價低的驅(qū)逐,從而獲利空間少,市場需求小,企業(yè)必然缺乏實施低碳的動力。文章從建立企業(yè)低碳激勵機制的必要性出發(fā),在回顧我國現(xiàn)行企業(yè)激勵機制的基礎(chǔ)上,闡述了建立一套具有針對性的企業(yè)碳績效評價指標(biāo)體系的設(shè)計原則、指標(biāo)體系、評價方法,提出了企業(yè)低碳激勵機制的四大要素——激勵主體、激勵客體、激勵標(biāo)準(zhǔn)、激勵原則。最后指出了我國目前實施低碳激勵機制所存在的問題,并提出了相關(guān)政策建議,旨在為激勵企業(yè)實施低碳提供理論參考。

【關(guān)鍵詞】 低碳激勵機制; 碳績效評價; 指標(biāo)體系

中圖分類號:C93;F272 文獻標(biāo)識碼:A 文章編號:1004-5937(2015)17-0069-04z

低碳經(jīng)濟是以低能耗、低污染為基礎(chǔ)的綠色經(jīng)濟,其實質(zhì)是能源高效利用、清潔利用和低碳、無碳能源開發(fā)。世界經(jīng)濟在經(jīng)歷了工業(yè)化、信息化之后,正在走向低碳化。2003年英國政府發(fā)表了題為《我們未來的能源:創(chuàng)建低碳經(jīng)濟》的能源白皮書,首次提出了“低碳經(jīng)濟”概念,并引入了氣候變化稅、碳排放貿(mào)易基金、碳信托交易基金、可再生能源配額等政策,發(fā)展低碳經(jīng)濟已成為國際社會主流的戰(zhàn)略選擇。

一、建立企業(yè)低碳激勵機制的必要性

眾所周知,在低碳經(jīng)濟發(fā)展初期,那些使用新能源的企業(yè),其能源獲取成本相對于高碳能源來說呈現(xiàn)出較高的態(tài)勢,高成本必然需要高售價才能得以補償、獲利,在高碳能源成本依然相對廉價的今天,低碳產(chǎn)品因其售價高必然會受到高碳產(chǎn)品售價低的驅(qū)逐,從而獲利空間少,市場需求小,企業(yè)必然缺乏實施低碳的動力。因此,政府部門制定怎樣的低碳激勵機制才能調(diào)動起企業(yè)低碳積極性已成為一個迫在眉睫的問題。

綜觀我國低碳激勵方面的理論與實踐,其現(xiàn)狀概述如下:

(一)政府部門的低碳激勵實踐中缺乏相關(guān)激勵政策

目前我國政府部門對企業(yè)的激勵手段通常有財政撥款、貼息貸款、稅收返還等,然而現(xiàn)有的這些激勵機制在鼓勵企業(yè)實施低碳方面,很難收到預(yù)期的激勵效果。原因有二:其一,現(xiàn)有激勵機制對企業(yè)生產(chǎn)經(jīng)營所造成的環(huán)境影響(如二氧化碳排放引發(fā)的溫室氣體效應(yīng))較少涉及,相比較而言,更加注重企業(yè)經(jīng)濟效益的達標(biāo)與增長,這樣的激勵導(dǎo)向必然會向企業(yè)傳遞經(jīng)濟效益至上的不利信息,從而使得企業(yè)對環(huán)境績效無暇顧及,發(fā)展低碳經(jīng)濟的動力嚴(yán)重不足;其二,試點中的低碳激勵機制因缺乏相應(yīng)的考核標(biāo)準(zhǔn)急需完善。

(二)學(xué)術(shù)界的低碳激勵理論仍以傳統(tǒng)財務(wù)績效評價為主流

目前,學(xué)術(shù)界對企業(yè)低碳績效評價的研究漸漸成為熱點,這些研究對企業(yè)低碳水平的評價方法主要存在兩種傾向:一是以傳統(tǒng)財務(wù)指標(biāo)為主,強調(diào)企業(yè)低碳經(jīng)營活動的盈利性,然而由于目前會計實務(wù)操作中對碳排放活動的確認與計量尚沒有形成公認的標(biāo)準(zhǔn),因此以貨幣計量假設(shè)為前提所形成的會計數(shù)據(jù),很難對企業(yè)碳排放活動的投入及產(chǎn)出后果進行較為準(zhǔn)確的經(jīng)濟描述,無法合理評估企業(yè)低碳績效;二是現(xiàn)有的低碳績效評價指標(biāo)大多停留在靜態(tài)指標(biāo)的考核上,如低碳投資規(guī)模等,這無疑會使得企業(yè)偏離低碳投資效率的努力方向,而一味追求低碳設(shè)備與技術(shù)的絕對投資額,從而無法產(chǎn)生激發(fā)企業(yè)低碳效率與潛力的激勵效應(yīng)。

鑒于此,本文認為建立一套具有針對性的企業(yè)低碳激勵機制無疑有著重要的理論與現(xiàn)實意義。

二、我國現(xiàn)行的企業(yè)激勵機制

我國現(xiàn)行的企業(yè)激勵機制主要包括兩種:2002年發(fā)布的《企業(yè)績效考核操作細則》和2010年發(fā)布的《中央企業(yè)經(jīng)營負責(zé)人績效暫行考核辦法》。

(一)2002年發(fā)布的《企業(yè)績效考核操作細則》

該細則設(shè)計了基本指標(biāo)、修正指標(biāo)及評議指標(biāo)三個層次的考核指標(biāo)體系。該細則的企業(yè)效績評價實行百分制,指標(biāo)權(quán)數(shù)采取專家意見法——德爾菲法確定,主要計分方法是功效系數(shù)法,用于計量指標(biāo)的評價計分;輔助計分方法是綜合分析判斷法,用于評議指標(biāo)的評價計分,實施多戶企業(yè)評價排序,采取適當(dāng)形式公布排序結(jié)果。

(二)2010年發(fā)布的《中央企業(yè)經(jīng)營負責(zé)人經(jīng)營業(yè)績考核暫行辦法》

該辦法主要采用EVA對央企經(jīng)營負責(zé)人進行業(yè)績考核,包括年度經(jīng)營業(yè)績和任期經(jīng)營業(yè)績考核兩部分,即對企業(yè)負責(zé)人的獎勵分為年度績效薪金獎勵和任期激勵或者中長期激勵,將考核結(jié)果作為企業(yè)負責(zé)人任免的重要依據(jù)。

從上述兩種現(xiàn)行企業(yè)績效考核辦法來看,我國企業(yè)的績效考核量化程度日趨提高,這說明企業(yè)績效考核的客觀性、公正性日趨增強,但這兩種考核辦法對環(huán)境績效尤其是當(dāng)前企業(yè)低碳績效的考核尚未涉及,很難滿足我國低碳經(jīng)濟發(fā)展的迫切需求。

三、企業(yè)低碳激勵機制的四大要素及試點范圍

根據(jù)激勵理論可知,激勵機制有很多種,但無論采用哪一種方式,激勵機制要想取得預(yù)期的激勵效果,至少應(yīng)包括四項組成要素:激勵主體、激勵客體、激勵規(guī)則、激勵標(biāo)準(zhǔn)。那么,本文所要建立的低碳激勵機制應(yīng)該具有怎樣的四要素?

(一)激勵主體

就目前我國低碳經(jīng)濟發(fā)展現(xiàn)狀而言,本文認為單憑企業(yè)自覺自愿實施低碳尚存在一定的困難,而通過政府相關(guān)部門向所轄企業(yè)提出低碳要求、提供低碳資金從而實現(xiàn)低碳激勵,不失為可行的激勵措施。因此,以政府相關(guān)部門為激勵主體是本文提出的第一大企業(yè)低碳激勵機制要素。

(二)激勵客體

企業(yè)低碳激勵客體是激勵機制的第二要素,其意義在于,低碳激勵客體是激勵主體努力工作后渴望得到的結(jié)果,只有當(dāng)?shù)吞技羁腕w足夠大時,才能夠激發(fā)出低碳激勵對象的內(nèi)在動力,使之樂于遵循一定的低碳激勵規(guī)則,實施預(yù)期行為,否則,低碳激勵機制即如無根之草,激勵目的將無從談起。當(dāng)今社會的發(fā)展以可持續(xù)發(fā)展觀為主導(dǎo)思想,每個企業(yè)公民都應(yīng)該承擔(dān)相應(yīng)的社會責(zé)任,但如果僅從道德層面對企業(yè)進行社會責(zé)任約束的話,其實施效果很可能流于形式,因為企業(yè)畢竟是以營利為目的的組織,只有那些能夠為企業(yè)帶來經(jīng)濟利益的活動才會被企業(yè)主動接受和認可,要想讓企業(yè)實施低碳,必須首先讓企業(yè)能夠感知到低碳經(jīng)濟利益的存在。參考我國現(xiàn)行的企業(yè)激勵措施可知,作為政府主管部門,對所轄區(qū)域的企業(yè)進行激勵的主要手段是向企業(yè)提供政府補助,如財政撥款、貼息貸款、稅收返還、稅收優(yōu)惠等,這些激勵措施說明政府部門的激勵取向主要是通過向考核優(yōu)良的企業(yè)提供低成本營運資金的方式,激發(fā)企業(yè)積極性。也就是說,只要企業(yè)積極施行低碳理念,就能夠得到政府的低碳資助,由此,本文認為政府補助是實施企業(yè)低碳激勵機制極為重要的激勵客體。

(三)激勵標(biāo)準(zhǔn)

好的激勵標(biāo)準(zhǔn)能夠為企業(yè)樹立起正確的低碳風(fēng)向標(biāo),本文認為建立一套具有針對性的企業(yè)碳績效評價指標(biāo)體系能夠為企業(yè)低碳激勵機制提供激勵標(biāo)準(zhǔn)。

1.企業(yè)碳績效評價指標(biāo)體系的設(shè)計原則

本文所提出的低碳激勵機制要求在進行企業(yè)低碳績效評價時,不應(yīng)局限于傳統(tǒng)績效評價的投入產(chǎn)出比(如低碳資金回報率等),而是要引入競爭淘汰機制,在做實做好對企業(yè)進行基本碳排放盤查工作的基礎(chǔ)上,充分調(diào)動企業(yè)主觀能動性,從而建立引導(dǎo)企業(yè)節(jié)能減排的長效機制。因此,在進行企業(yè)低碳績效的考核指標(biāo)設(shè)計時,需把握好以下原則:

(1)以實物計量為考核基礎(chǔ)。“實物計量”是有別于傳統(tǒng)績效考核的基本原則,即重點考核“剝?nèi)ァ必泿刨Y金價值“外衣”后的碳排放量,而非“貨幣計量”假設(shè)下的會計指標(biāo)(如低碳資金回報率等)。目前,學(xué)術(shù)界常見的低碳績效評價大多沿用的是貨幣計量原則,即將碳排放量與企業(yè)貨幣時間價值與資金風(fēng)險價值進行融合后,將所謂低碳收益納入會計報表。這樣雖然可以將碳排放活動“財務(wù)化”,但卻模糊了企業(yè)碳排放行為的責(zé)任界限,不利于企業(yè)碳排放行為的直接考核,不利于政府對其進行動態(tài)的激勵考核。

(2)以可持續(xù)性為考核核心。“可持續(xù)性”強調(diào)的是企業(yè)減排潛力的考核要點,即政府需將有限的節(jié)能減排資金用于那些有能力駕馭低碳設(shè)備與技術(shù)的企業(yè),避免低碳設(shè)備與技術(shù)的浪費與閑置,從而實現(xiàn)低碳經(jīng)濟的可持續(xù)性發(fā)展。

(3)以努力程度為評判標(biāo)準(zhǔn)。“努力程度”反映的是企業(yè)發(fā)展低碳經(jīng)濟的主觀能動性,而非經(jīng)營規(guī)模、盈利水平和企業(yè)資質(zhì)等。強調(diào)“努力程度”主要是基于當(dāng)前我國低碳經(jīng)濟發(fā)展水平尚處于初級階段,低碳生產(chǎn)模式的成本與傳統(tǒng)高碳生產(chǎn)模式的成本相比,短期內(nèi)必然呈現(xiàn)較高的態(tài)勢,如果仍以傳統(tǒng)績效評價的經(jīng)濟效益為主導(dǎo),必然促使企業(yè)高碳經(jīng)營。因此,為激勵企業(yè)采用低碳生產(chǎn)模式,政府相關(guān)部門應(yīng)更加關(guān)注企業(yè)“努力程度”,激發(fā)企業(yè)低碳主觀能動性,這也是本文低碳績效評價與傳統(tǒng)績效評價的區(qū)別所在。

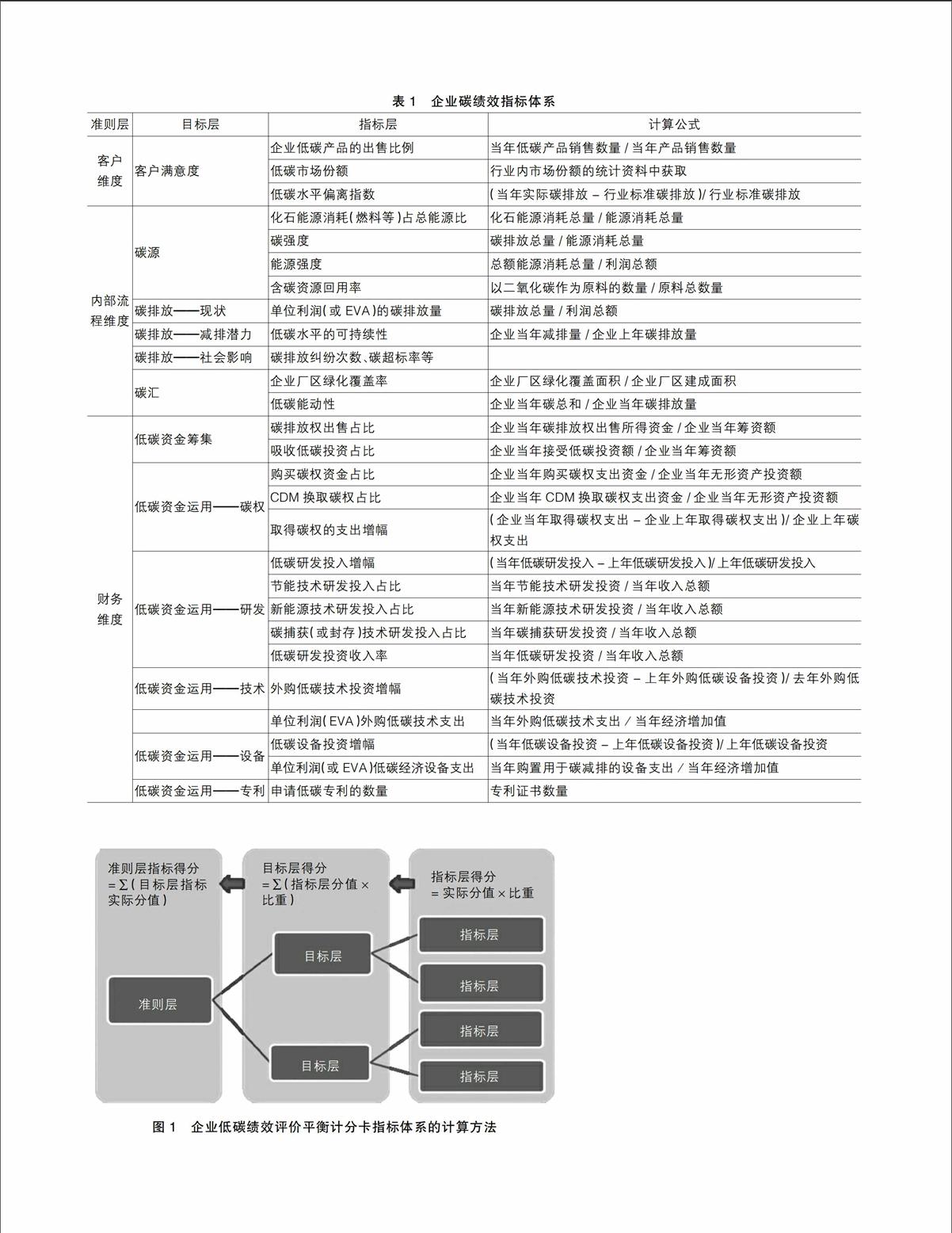

2.企業(yè)碳績效評價指標(biāo)體系

本文所構(gòu)建的碳績效考核指標(biāo)體系主張從多個角度對企業(yè)碳績效進行全面評價,旨在為企業(yè)實施低碳樹立低碳風(fēng)向標(biāo),實施全面減排。具體見表1。

3.評價方法

(1)指標(biāo)的實際得分。在對企業(yè)的低碳績效進行評價時,需要先對企業(yè)各項低碳指標(biāo)的實際值進行打分,即實際得分=(量化值R(x)/標(biāo)準(zhǔn)值x mod)×權(quán)重。

(2)綜合得分。按照指標(biāo)層、目標(biāo)層及準(zhǔn)則層的順序計算企業(yè)低碳績效的綜合得分。具體步驟如圖1所示。

(四)激勵規(guī)則

低碳激勵規(guī)則是低碳激勵機制的第四大要素。其意義在于為低碳激勵客體在激勵對象間的分配提供一種分配秩序,即激勵主體在努力工作之前需要事先“約法三章”。常見的激勵規(guī)則有擇優(yōu)排序、設(shè)定激勵界限,優(yōu)勝者或達標(biāo)者得到獎勵(正激勵),落后者或未達標(biāo)者受到懲罰(負激勵)。本文認為,低碳激勵的規(guī)則也應(yīng)該遵循這一原則,因為只有打破“大鍋飯”格局后,才能形成一種爭先恐后的競爭氛圍,充分調(diào)動起企業(yè)實施低碳的積極性,企業(yè)低碳激勵機制才能行之有效。

本文認為企業(yè)低碳激勵機制的激勵規(guī)則應(yīng)包括如下內(nèi)容:

1.核心指標(biāo)考核為主——旨在關(guān)注低碳努力程度

由于目前我國的低碳經(jīng)濟發(fā)展尚處于初級階段,市場需求尚未形成,實施低碳的成本所呈現(xiàn)出的較高態(tài)勢不但使得很多企業(yè)望而卻步,也使得那些勇于嘗試低碳經(jīng)濟運行模式的企業(yè)失去了獲取高額利潤回報的機會。因此,本文認為企業(yè)低碳績效的考核應(yīng)具有階段性特征,即在低碳經(jīng)濟發(fā)展初期,政府相關(guān)部門更應(yīng)關(guān)注企業(yè)的努力程度,即低碳水平的動態(tài)指標(biāo),而不是傳統(tǒng)的盈利性指標(biāo);待企業(yè)低碳經(jīng)濟逐漸發(fā)展至成熟期,政府可再進行相應(yīng)指標(biāo)的動態(tài)調(diào)整。

2.綜合指標(biāo)評價為輔——旨在倡導(dǎo)企業(yè)全面減排

核心指標(biāo)考核為企業(yè)低碳經(jīng)濟的發(fā)展樹立了低碳風(fēng)向標(biāo),指明了低碳努力方向,放下了低碳高成本的沉重包袱。然而,在低碳經(jīng)濟發(fā)展初期,企業(yè)獲得政府資助是緩解低碳高成本的重要手段之一,但從內(nèi)部實行全面減排才是企業(yè)克服低碳高成本障礙的根本之舉。因此,政府相關(guān)部門在對企業(yè)核心指標(biāo)考核的同時,也很有必要對企業(yè)進行綜合指標(biāo)評價,如從企業(yè)內(nèi)部流程、客戶、低碳資金的籌集與使用等方面進行綜合評價,倡導(dǎo)全面減排,從而深入挖掘一切減排機會,實現(xiàn)真正意義上的低碳。

3.引入錦標(biāo)機制,實行末位淘汰——旨在引入競爭

委托代理理論中,有一種通過比較相對業(yè)績對代理人(即企業(yè)經(jīng)營者)進行激勵的方法——“錦標(biāo)制度”,它是從競賽的角度出發(fā),對委托代理理論的解釋。在錦標(biāo)機制中,每個代理人的所得只與他在所有代理人中的排序有關(guān),與他的絕對努力程度不直接相關(guān)。可見,錦標(biāo)機制可以在低碳經(jīng)濟發(fā)展進程中引入競爭機制,成為企業(yè)發(fā)展的約束機制,能夠使激勵主體間形成“你死我活”的競爭關(guān)系,即只有當(dāng)每個企業(yè)都能夠意識到,在一組競爭者中低碳發(fā)展水平排序靠后時,就有可能失去獲得政府低碳資金補助的機會甚至被淘汰(如關(guān)停并轉(zhuǎn)等),企業(yè)才會有自發(fā)的動力實施低碳,以迎合政府發(fā)展低碳經(jīng)濟的號召。

(五)試點范圍

本文所提出的企業(yè)低碳激勵機制強調(diào)了階段性的特征,這包括兩個層面的涵義,即在低碳經(jīng)濟發(fā)展初期,政府相關(guān)部門一方面可先以企業(yè)努力程度為考核重點進行績效排名與激勵,另一方面在確定試點范圍時可從國有骨干企業(yè)開始,總結(jié)試點經(jīng)驗,待激勵機制進一步完善、成熟后再分行業(yè)、按經(jīng)營性質(zhì)全面展開。

四、我國低碳激勵存在的問題及對策

(一)存在的問題

1.企業(yè)碳排放數(shù)據(jù)的獲得尚存在一定困難。碳盤查、碳審計數(shù)據(jù)的準(zhǔn)確性是碳績效評價的根本所在。我國目前在碳盤查、碳審計方面的業(yè)務(wù)尚未全面展開,企業(yè)碳排放數(shù)據(jù)的獲得尚存在很大局限性,因此,建議政府盡快將碳盤查、碳審計業(yè)務(wù)流程化、制度化,為企業(yè)低碳績效評價提供客觀依據(jù),從而使得低碳激勵機制真正發(fā)揮作用。

2.碳績效評價與經(jīng)濟效益的銜接有待于碳排放相關(guān)會計準(zhǔn)則的出臺。將碳排放納入企業(yè)傳統(tǒng)財務(wù)報表是未來企業(yè)環(huán)境信息披露的必然趨勢,但有關(guān)碳排放權(quán)的會計處理方法,就目前國際會計準(zhǔn)則的制定來看尚處于探討階段,然而對企業(yè)低碳績效進行評價進而予以適當(dāng)激勵已刻不容緩。本文認為,企業(yè)低碳激勵機制目前可以“實物計量”為主,碳績效與經(jīng)濟效益的完全銜接尚有待于碳排放權(quán)相關(guān)會計制度的出臺。

3.碳排放權(quán)的初始分配與交易有賴于碳交易市場的運行及進一步完善。

(二)相關(guān)對策

1.企業(yè)低碳激勵機制應(yīng)具有階段性特征。企業(yè)低碳激勵機制的建立應(yīng)充分考慮低碳經(jīng)濟發(fā)展初期成本高、難度大的特點,循序漸進,以企業(yè)低碳努力程度考核為主,并通過綜合評價倡導(dǎo)全面減排,協(xié)助企業(yè)渡過低碳經(jīng)濟發(fā)展初期的難關(guān)。

2.關(guān)注企業(yè)的低碳努力程度有利于加速企業(yè)的低碳試點進程。政府利用市場化手段,建立有效的激勵機制,促進企業(yè)實行低碳化發(fā)展,是我國實現(xiàn)節(jié)能減排、發(fā)展低碳經(jīng)濟的重要途徑之一。我國當(dāng)前發(fā)展低碳經(jīng)濟需要兼顧經(jīng)濟發(fā)展與節(jié)能減排雙重任務(wù)。以企業(yè)低碳經(jīng)濟活動的努力程度為評判標(biāo)準(zhǔn),有利于調(diào)動企業(yè)發(fā)展低碳經(jīng)濟的主觀能動性,企業(yè)只有主動發(fā)展低碳經(jīng)濟,才能取得事半功倍的效果,這也是本文低碳績效評價與傳統(tǒng)績效評價的重要區(qū)別所在。

3.當(dāng)?shù)卣雽⒂邢薜牡吞假Y金分配給真正能夠節(jié)能減排、低碳經(jīng)營的企業(yè),必須關(guān)注企業(yè)的減排潛力(即低碳水平的可持續(xù)性),打破“大鍋飯”的僵局,才能真正調(diào)動企業(yè)積極性。

4.對碳排放行為實物計量有利于重點考核“剝?nèi)ァ必泿刨Y金價值“外衣”后碳排放量的動態(tài)變化,可以更加清晰地反映企業(yè)碳排放行為的實質(zhì)性特征,有利于政府對其進行動態(tài)的激勵考核。●

【參考文獻】

[1] 梁畢明,蔣文春.低碳經(jīng)濟下生產(chǎn)型企業(yè)綜合績效評價的構(gòu)建[J].會計之友,2011(4):32-34.

[2] 劉利群.低碳經(jīng)濟下企業(yè)業(yè)績評價體系的改進:基于平衡計分卡的研究[J].會計之友,2011(4):52-56.

[3] 財政部,等.企業(yè)績效評價操作細則(修訂)[S].2002.

[4] 麥海燕,麥海娟.企業(yè)低碳水平的動態(tài)績效評價[J].財務(wù)與會計,2013(1):26-27.

[5] 麥海燕.高職院校績效評價平衡計分卡指標(biāo)體系的構(gòu)建[J].財會月刊,2007(9):69-71.

[6] 劉衛(wèi)國,李乾文.錦標(biāo)機制理論下企業(yè)低碳經(jīng)濟發(fā)展激勵機制研究[J].中國人口·資源與環(huán)境,2011(2):147-152.