經濟下行和股市回調是必然趨勢

2015-09-10 07:22:44文國慶

中國民商 2015年6期

文國慶

去年下半年以來的這輪牛市應該分為上下半場,此前的半場是指數牛市,即股價和市盈率提升為主。從6月份開始,應該走入下半場,就是指數基本不漲,股票市值持續上升。

盡管我們早在三年前就指出,我國經濟增速回落到5%左右是個必然的發展趨勢,人口規律和規模效應決定了趨勢,但是還有不少經濟學家和政府官員總是不愿承認這個現實,施壓政府采用各種刺激手段,以便把經濟維持在他們希望的水平上。在金融危機期間,這個思維導致政府推行強刺激手段,先是力圖把經濟維持在9%,隨后力圖維持在8%,當兩條防線失守后又提出7%的“底線思維”,其實這些舉措都是主觀的唯意志論,是在“新常態”下對舊經濟模式的“鴛夢重溫”。

4月份經濟數據的啟示

去年四季度的環比1.5%的增速,本已經暗示我國經濟已經有效跌破7%的底線,進入6%的區段,但是今年政府依然把奮斗目標定在7%,我認為這樣做雖然暫時能起到穩定軍心的作用,但實體經濟跌到6%左右已成定局。很多人預計經濟能穩定在7%,無非是假設房地產市場基本穩住,而基建加碼會成為經濟復蘇的利器,我認為這根本不靠譜。剛剛公布的4月份數據大大低于多數人的預期,在我看來完全是新常態。

1、固定資產投資

2015年投資增速的一致預期為14.1%,在我看來絕對不超過12%,很可能滑落到10%附近。造成這種差異的關鍵因素是很多人認為房地產投資增速會達到10%,但我認為基本上是零增長。我們看到,4月份固定資產投資累計增速為12%,已經落入我們預期范圍,這個數據大大低于一致預期的13.5%。

如果說累計投資從13.5%下滑到12%是驚人的,那么4月份的當月投資下滑到9.6%就是觸目驚心了,其實,全年的投資增速可能就是這個水平。按照正常的趨勢,固定資產投資增速應該與名義GDP增速趨于一致,我們有理由認為,如果沒有額外的刺激因素,投資的自然增速會回落到6%-7%之間,即使加上刺激因素,投資增速超過10%也是比較困難了。

2、房地產投資回落是關鍵

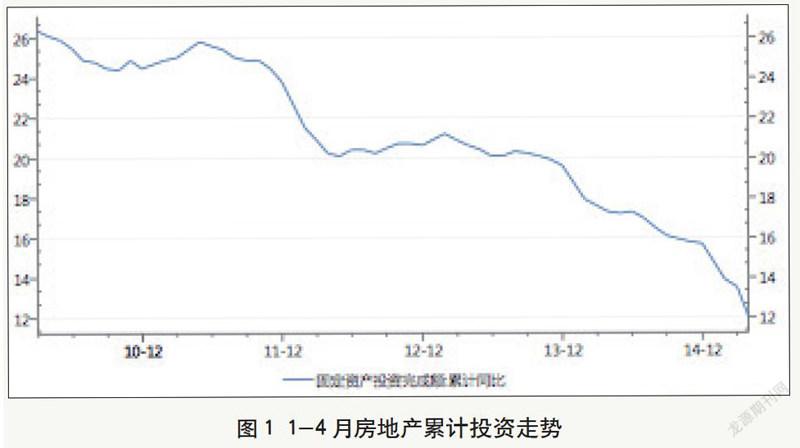

投資增速大幅下降,主要是房地產投資下降帶動。1-4月,房地產投資增速降到6%,當月同比增長0.5%,趨勢性看,全年房地產投資增速大致在零附近。

由于房地產投資占比高達20%,這一塊比去年回落10個百分點,則全年固定資產投資總額增速超過10%的概率就不大。除此之外,制造業投資回落5個百分點,這種大幅度的回落,決定了整個投資規模不可能出現顯著回升。基建投資增速即使在25%,也只能保證投資增速在10%左右。

3、房地產投資回落源于銷售的低迷

1-4月,房地產銷售累計同比-4.8%,盡管下行速度有所減緩,但還未見到明顯的反彈趨勢,而銷售的低迷必然導致投資的萎縮,如圖3所示。

很多人把經濟復蘇的希望寄托在5月份以后的房地產市場反彈上,但是價格數據顯示,這種期望可能要落空。

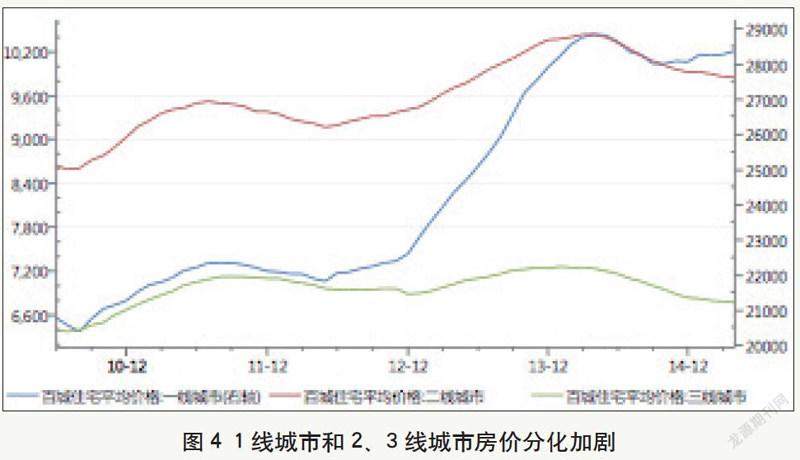

由于房地產市場投資受價格引導,房價的趨勢是市場活躍的關鍵因素。從4月份百城商品房價格走勢看,出現了明顯的分化走勢。

圖4顯示,盡管4個一線城市房價出現了持續的小幅回升,但是二、三線城市持續回落,價格剪刀差繼續擴大。在我國,前30個大城市房地產銷售僅占全國商品房面積的16%,而一線城市占比更少,因而房地產市場的興衰主要看二、三線城市房價的表現,顯然,我們看不到房地產復蘇的顯著跡象。

4、工業的下行趨勢有所企穩

今年一季度,工業增速出現逐月加速下行的趨勢,4月份這種趨勢有所緩和。同比增速從5.6%回升到5.9%,幅度不大,但環比速度從0.26%迅速回升到0.57%還是不小的進步,關鍵要看這種復蘇能否持續。

預測下月的工業增速,從PMI數據或許可以找到一點啟示。統計局公布的4月份制造業PMI指數為50.1,與上月持平,似乎工業處在擴張區間,但仔細分析構成總指數的擴散字數情況,形勢就不太樂觀了。4月份PMI維持在50以上的主要原因是生產指數回升貢獻的,而決定未來景氣方向的在手訂單指數從44.1降到43.8則顯示,我國制造業依然處在最低迷時段,5月份PMI可能再度跌破50。

5、消費需求依舊低迷

投資增速下滑難以避免,很多人寄希望于消費增長,但對中國這樣巨大的經濟體而言,消費需求不可能刺激經濟的高增長,只能在投資下行周期起到適度延緩速度的作用。也就是說,只要投資降速,消費必然降速,只是下降的稍微平緩一點而已。

從統計數據看,4月份零售總額名義增速為10%,比3月份回落0.24個百分點,延續了穩步下行的趨勢。從實際增速看,4月份同比9.9%,比三月回落0.3個百分點,總體來看,今年的消費下行速度比去年有所加快,從趨勢上看,今年零售增速將到10%左右已經沒有懸念。

貨幣寬松來刺激經濟是奢望

貨幣主義經濟學家總是過度夸大貨幣政策對經濟的刺激作用,因而五次三番地向政府施加壓力,以便央行大幅放松貨幣,刺激不斷下滑的經濟,更有甚者,他們把去年四季度以來的降息和降準都稱為寬松的貨幣政策,甚至量化寬松,其實純粹是一群外行對貨幣政策的誤讀。由于目前我國基礎貨幣供應來自外匯占款,而外匯占款的多少取決于國家外匯儲備的多少,所以貨幣是否寬松不但取決于利率、存款準備金率,也取決于外匯儲備的增減速度。由于2014年以來我國外匯儲備增長趨勢出現逆轉,外匯占款絕對額下降,降準的作用是對沖基礎貨幣的缺口,而非寬松的貨幣政策,看政策寬松與否,主要應觀察M1和M2的增速。

無論央行怎樣降息、降準,但是4月份的M2增速只有10.1%,創下30年來的新低,而M1的增速也只有3.7%,無論從何種角度來講,都不能認為這是一種寬松政策的表現,而只能認為是一種非常謹慎的政策。至于有人把股市上漲與寬松的貨幣政策扯到一起,更是驢唇不對馬嘴。一年來A股市場的暴漲,只是居民資產結構的調整,他們把儲蓄和購房款投入到股市才導致了這輪大行情,這與貨幣寬松與否沒有絲毫關系。

經濟趨勢判斷:繼續下行

根據我國經濟的基本動力和近期經濟數據判斷,今年我國經濟將繼續下行,實際增速在6%左右,但為了維持社會的信心,可能公布的數據在6.8%附近。即使政府啟動一帶一路計劃,即使加大基礎設施建設,即使經濟轉型取得較大成效,都不足以改變經濟數據繼續下行的趨勢。我認為,經濟增速下行并不可怕,結構扭曲才是最糟糕的。在一個比較協調的運行機制和經濟結構下,我國經濟增速能達到沒有水分的5%,已經是不錯的成就了,至于以往的7%以上的高增長,可能會永久地成為歷史了。

股票指數將出現顯著的回調

上期談到,國內股市的異軍突起,是政府在金融系統危急的情況下,為避免債務危機而做出的一項大膽嘗試,其目的在于降低企業的融資成本,盤活社會資產,避免銀行出現大面積破產。經過近一年的努力,A股市場確實出現了翻天覆地的變化,上證指數從2000點漲到4500點,中證流通指數創下歷史新高,股票市價總值達到64萬億,與GDP可以比肩了。

股票市場漲到這個水平,繼續上行將面臨巨大的阻力。首先,市場估值水平很高,表面上看,滬深300指數只有16.6倍市盈率,上證指數只有19.4倍市盈率,但是如果剔除銀行股,這兩個市盈率均超過44倍,無論從哪個角度看,都是非常高估的了。至于銀行股的市盈率低,主要是其大量不良資產隱形化了'如果從純商業角度考察,這些銀行股的實際市盈率也在40倍以上,甚至有大面積破產的隱憂。

估值偏高只是一方面。另一方面的問題在于,由于證券發行事實上的審批制度,中國大部分優秀的公司還沒有上市,企業融資需求非常巨大。如果按照目前的估值水平按統一標準自由上市,市場規模完全可以擴大一倍,股票市值將達到120萬億,為GDP的2倍。如果有這么多的公司上市,居民手中的資金根本無法滿足企業龐大的資金需求,從而必將導致股市的暴跌。從這個角度說,為了企業能公平地得到低成本資金,為了股市不出現崩盤,為了社會的穩定,牛市的節奏應該慢下來了。

如果把去年下半年以來的股市行情叫做牛市,那么這輪牛市應該分為上下半場,此前的半場是指數牛市,即股價和市盈率提升為主。那么從6月份開始,這個牛市應該走入下半場,就是指數基本不漲,股票市值持續上升。

在這個大轉折時期,股票價格劇烈回調是難以避免的。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

第一財經(2021年6期)2021-06-10 13:19:08

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

Coco薇(2017年9期)2017-09-07 21:23:49

西部大開發(2017年7期)2017-06-26 03:14:00

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

大社會(2016年6期)2016-05-04 03:42:05

中國衛生(2015年7期)2015-11-08 11:09:38

汽車科技(2015年1期)2015-02-28 12:14:44