新興消費百花齊放

2015-09-10 07:22:44姜超

中國經濟周刊 2015年23期

姜超

外需走弱幾成定局。2015年4月我國外貿出口同比下滑6.4%,遠低于市場預期的增長1.6%,離全年6%的外貿增長目標也相去甚遠。而從高層近期的表態來看,并不希望通過貶值刺激出口來穩增長,因為難以調整中國經濟結構,而傾向于擴大內需。這意味著短期內外需走弱幾成定局,內需是穩增長的主力。

內需依靠消費托底。而內需當中,工業投資表現依舊疲軟,消費漸成中流砥柱。4月工業增加值同比增速僅5.9%,依然偏低,固定資產投資增速則下滑至9.4%,創2004年12月以來新低,其中三大類投資增速全面滑坡。消費增速雖受經濟下滑影響而穩中趨降,但其表現依然遠好于工業投資。

增長動力決定經濟未來。從中國經濟增長的長期動力看,過去我們依賴人口紅利、出口等增長動力支撐,而未來將從數量型增長轉向質量型增長,增長動力將來自于人力資本、改革和創新。這意味著工業化時代已經進入后半場,輕資產、重人力資本的服務業將取而代之成為主角。

2015年初,國務院總理李克強在全國兩會作政府工作報告時曾指出,未來消費領域的新增長點或來自于養老家政健康消費、信息消費、旅游休閑消費、綠色消費、住房消費和教育文化體育消費。這意味著消費作為內需中的“另一面”已受到重視,或將成為經濟增長的中流砥柱,而大眾消費時代或已曙光初現。

居民消費結構:

傳統消費式微,新興消費崛起

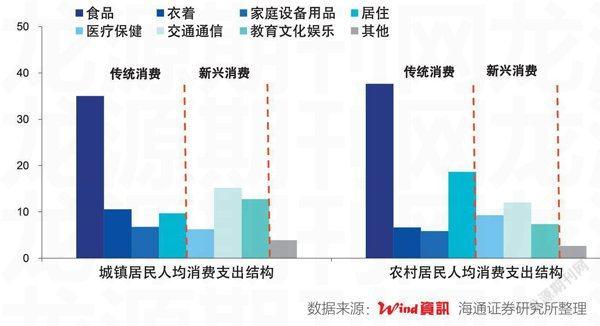

經濟結構的變遷同樣會在消費結構中得到體現。工業化進入后期,城鄉居民消費支出中,代表“衣、食、住”的傳統消費(食品、衣著、居住、家庭設備及服務)占比均不斷下滑。而代表創新和人口老齡化的新興消費(交通通信、文教娛樂、醫療保健)占比則在不斷提高。

事實上,城鄉居民消費結構中食品類消費占比約為1/3。2013年城鎮居民非食品類傳統消費僅占27%,低于新興消費比重34%;農村居民非食品類傳統消費僅占31%,與新興消費比重29%幾乎無異。因而居民消費結構中,食品類消費、非食品類傳統消費、新興消費三分天下。

旅游休閑消費:

出境游強勢崛起,出國游取代港澳游

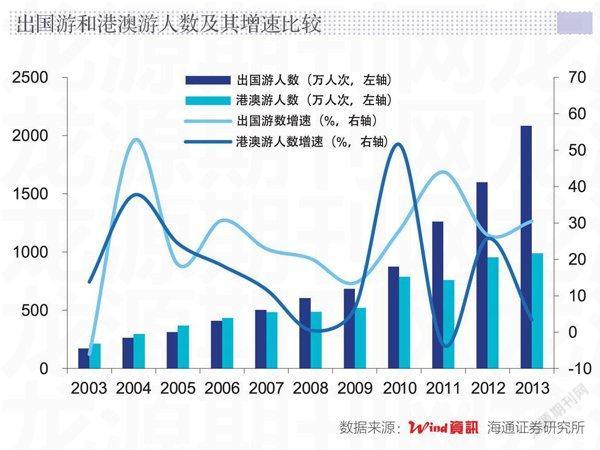

城鎮居民各類新興消費中,占比最高的是交通通信消費。交通類消費因帶有休閑屬性而與“衣食住行”中另三類消費有所不同,其在消費支出中的占比隨居民收入水平上升而持續走高。其中最具代表性的是居民出境旅游規模的快速增長。2010—2014年間,國內居民出境游人數年均增速在20%左右。2014年國內居民出境人次達到1.17億,其中因私出境1.10億,均較2010年前翻了兩番。

出境游強勢崛起還表現在航空客運周轉增速上。2013年以來,國際航空客運量周轉量增速持續高于國內增速。過去一年中國際航空客運周轉量平均增速約為14%,而國內航空客運周轉量平均增速不到10%。

而隨著收入水平的提高,在選擇出境游目的地時,越來越多的居民選擇出國游。2011年以來,出國游人數和港澳游人數之間的差額持續擴大,出國游人數持續高增長,而港澳游人數增速卻每況愈下。

教育類消費:

學區房價格高企,民辦小學難入學

城鎮居民各類新興消費中,占比第二高的是教育文化娛樂類消費。當前中國教育經費投入依然嚴重不足,而公共教育資源稀缺則令居民教育消費自動“補位”。但前者注重公平,后者強調效率,兩者之間并不能簡單替代,民辦教育“補位”公辦教育并非一帆風順,最大障礙依然是壟斷和管制。2014年底教育行業固定資產投資中,民間投資占比仍不到30%,高質量民辦教育資源供不應求,具體表現在以下三個方面:

一是優質民辦教師稀缺,民辦學校生師比上升。教育投入偏低令教育行業工資增長乏力,而民辦教育機構則以更市場化的薪酬聘請優質民辦教師。以民辦小學為例,2009年之前,全國小學生師比基本穩定在3.0左右,而民辦小學生師比穩定在4.0。2010年之后,民辦小學生師比幾近翻倍,2011年創新高至7.5,而全體小學生師比仍保持不變。

二是擇校權令學區房價格激增。在“就近入學”的分配機制下,家長為了讓子女獲得更高質量的教育資源,不惜高價買入二手學區房,以獲得擇校權。2015年5月,上海市二手房均價約在3.16萬元/平方米,已遠超各二三線城市均價。而上海市30所市重點小學周邊小區二手房均價已達5.3萬元/平方米,高出上海市均價近70%,其中盧灣第一中心小學周邊小區二手房均價更是達到了9.0萬元/平方米。

三是優質民辦小學“高報考低錄取”現象盛行。以上海市為例,2014年上海各民辦小學網報人數為1000~3000不等,但錄取率大多位于5%~10%,鮮有超過15%,競爭之激烈可見一斑。其中最具代表性的是上海世界外國語小學,3310人報考但僅錄取120人,錄取率僅3.6%。

文化類消費:電影票房持續增長,全民娛樂年代到來

電影被稱為“第七藝術”,也是文化娛樂類消費的重要構成,其特殊性在于可以重復消費。2013年以來,中國電影票房收入持續增長,2014年春節黃金周票房收入突破10億元,2015年春節黃金周票房收入再創新高,達到15億元。

從片源結構上看,國產片和進口片各占一半,但仍然存在較為嚴重的行政管制。2012年進口片票房首度超過國產片,但隨即2013年進口片數量由75部銳減至57部,加之檔期錯位、檔期延遲等原因,票房收入增速大幅降至個位數。

而從2014年內地電影票房排名來看,《變形金剛4》以19.8億的票房收入折桂,高出第二名約70%。但票房前二十名的電影中,依然是國產片與進口片“分庭抗禮”。

娛樂類消費:全民娛樂時代,審美雅俗共賞

截至2015年5月,各晚間電視劇中,共有17部電視劇收視率突破1.0%。其中湖南衛視的《武媚娘傳奇》以2.96%的收視率遙遙領先,前十名中湖南衛視與央視綜合各占五個席位,可謂雅俗共賞。而收視率排在第11至20名的晚間電視劇則幾乎被各衛視瓜分,鮮見央視身影。

而比較各省份衛視節目的全天收視率,以娛樂性和時尚性為代表的湖南衛視、浙江衛視和江蘇衛視穩居前三。電視節目收視率與節目娛樂性高度相關,全民娛樂時代已經到來。

體育類消費:市場帶動票房,恒大成為典范

各大職業體育聯賽中尤以中超為代表。2008—2012賽季,中超門票收入都不超過1.1億元,2008年中超公司收入僅1.68億元,2009年則因反賭掃黑,降至1.3億元。而隨著反腐推進和民資參與度提高,足球市場化水平不斷提高,贊助商信心回暖,各俱樂部也紛紛加大資金投入引入強援,中超聯賽觀賞性大幅提升,帶動收入改善。2013年中超門票收入達到3.3億元,而中超公司收入則達到了3.7億元,2014年升至4.4億元。

通過巨額資金投入引入強援,中超各俱樂部戰績得到極大改善,而這又反過來帶動票房提升。其中最為典型的是廣州恒大俱樂部。2013年廣州恒大球員薪資總額達到3.7億元,遠高于排名第二的山東魯能,后者球員薪資總額僅1.6億元,不到恒大1/2。

高投入帶來強戰績和高票房。2013年恒大在亞冠比賽中一共打進33個球。而2013年恒大中超和亞冠門票總收入也達到1.28億元,在中超各球隊中遙遙領先。

醫藥類消費:需求廣闊藍海,倒逼供給放松

人均收入大幅增長、人口老齡化意味著中國居民醫藥消費空間巨大。過去20年間,中國城鄉居民醫療保健支出規模大幅增長,城鎮人均支出增速約為10%,農村居民人均支出增速接近20%。需求高增長倒逼有效供給提升。改革開放后的30年間,中國人均醫療并未有實質改善,每千人口床位數和衛生人員數均長年持平。這一現象直到2008年后才有所改觀。目前每千人口床位數已接近4,而每千人口衛生技術人員數則已接近5。

雖然居民醫療消費未能完全得到滿足,但藥品藥費卻是水漲船高。2000年以來,中國藥品終端銷售規模和醫藥工業銷售收入持續高增長,年均增速約為15%~20%。2013年中國藥品終端銷售總額達到1.1萬億,醫藥工業銷售總收入達到2.2萬億規模。

人口紅利結束的大背景下,中國經濟的主旋律將由工業轉為服務業。而隨著中國居民收入的提高,雖然居民在衣食住等方面需求趨于飽和,但對于教育、醫療、文化等服務需求卻日益高漲。但需求并未得到滿足,原因正在于有效供給不足。2014年中超票房創歷史新高、2015年2月中國電影票房創全球冠軍,一線城市學區房暴漲反映的教育供不應求等等,均反映服務業需求強烈,而解決問題的核心仍是增加有效供給。